Descripción general

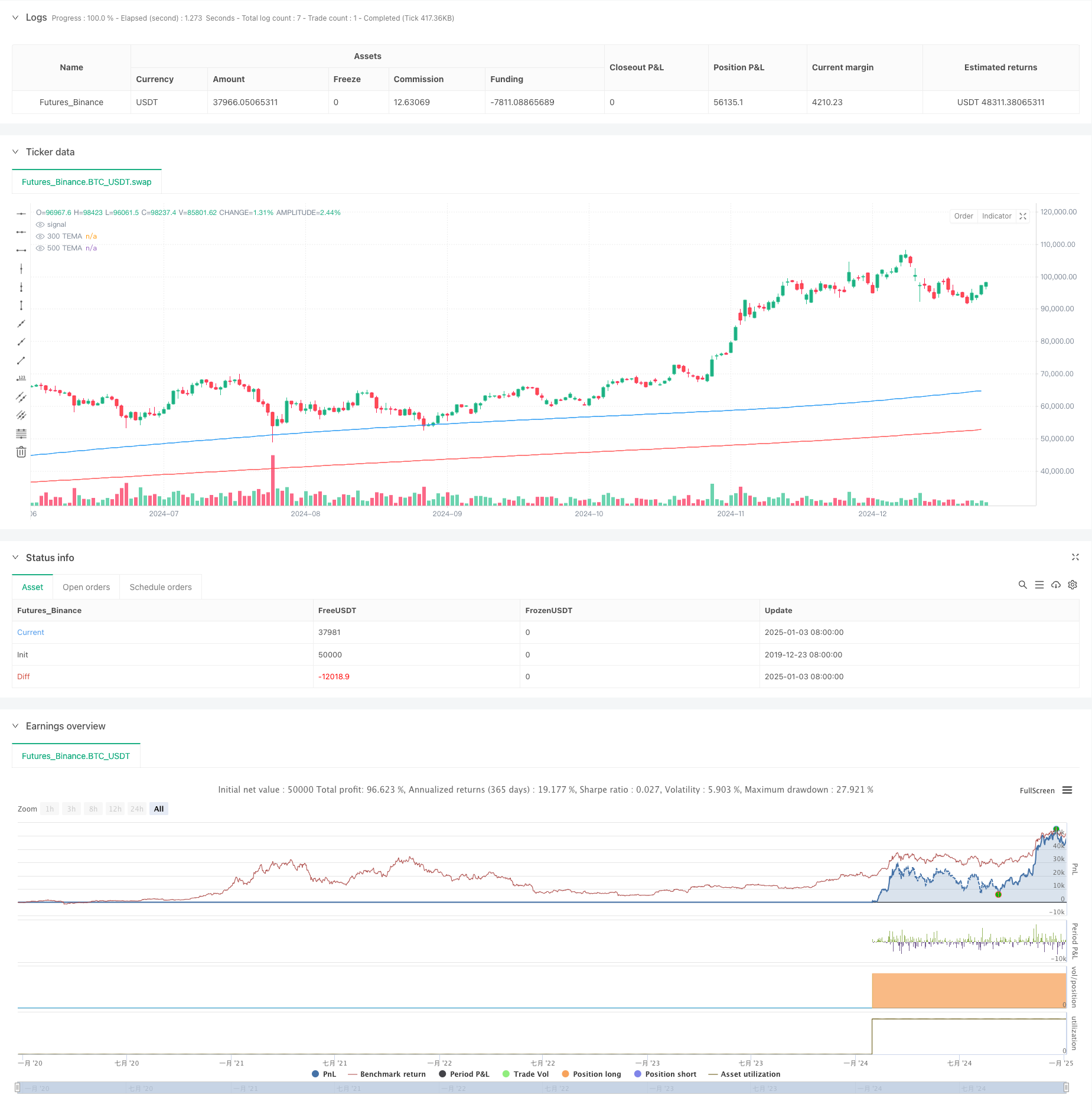

Esta estrategia es un sistema de trading de seguimiento de tendencias basado en la media móvil exponencial triple (TEMA). La estrategia captura las tendencias del mercado comparando las señales de cruce de TEMA de corto y largo plazo y gestiona los riesgos combinando stops de volatilidad. La estrategia se ejecuta en un marco temporal de 5 minutos y utiliza los indicadores TEMA de 300 y 500 períodos como base para la generación de señales.

Principio de estrategia

La lógica central de la estrategia se basa en los siguientes elementos clave:

- Uso del indicador TEMA con dos períodos diferentes (300 y 500) para identificar la dirección de la tendencia

- Cuando el TEMA de corto plazo cruza el TEMA de largo plazo hacia arriba, el sistema genera una señal larga.

- Cuando el TEMA de corto plazo cruza el TEMA de largo plazo hacia abajo, el sistema genera una señal corta.

- Utilice el máximo y el mínimo de 10 períodos para establecer su posición de stop loss

- Después de ingresar al mercado, mantenga la posición hasta que aparezca una señal inversa antes de cerrar la posición.

Ventajas estratégicas

- Fuerte estabilidad de la señal: el uso de TEMA con un período más largo puede filtrar eficazmente el ruido del mercado y reducir las señales falsas.

- Control de riesgo perfecto: combinado con el stop loss de volatilidad, se puede controlar eficazmente el riesgo de una sola transacción.

- Fuerte capacidad de captación de tendencias: TEMA reacciona a las tendencias más rápido que los promedios móviles tradicionales

- Ciclo comercial completo: incluye condiciones claras de entrada, stop loss y toma de ganancias

- Fuerte capacidad de ajuste de parámetros: los parámetros clave se pueden ajustar de forma flexible según las características del mercado.

Riesgo estratégico

- Riesgo de mercado volátil: En un mercado lateral y volátil se generan fácilmente señales falsas, lo que conduce a pérdidas continuas.

- Riesgo de deslizamiento: el ciclo de 5 minutos puede enfrentar un gran deslizamiento durante fluctuaciones drásticas

- Riesgo de gestión de fondos: el stop loss de punto fijo puede provocar pérdidas excesivas durante períodos volátiles

- Retraso de señal: el indicador TEMA en sí tiene un cierto retraso, que puede hacer que se pierda el mejor punto de entrada.

- Sensibilidad de los parámetros: Los parámetros óptimos varían enormemente en diferentes entornos de mercado.

Dirección de optimización de la estrategia

- Aumente el reconocimiento del entorno del mercado: agregue indicadores de fortaleza de tendencia y use diferentes parámetros en diferentes entornos de mercado

- Optimizar el método de stop loss: considerar el uso del stop loss dinámico ATR para mejorar la adaptabilidad del stop loss

- Mejore la gestión de posiciones: ajuste dinámicamente el número de posiciones abiertas según la fuerza de la tendencia

- Aumentar el mecanismo de alerta temprana: emitir señales de alerta temprana en posiciones de precios clave

- Agregar indicador de volumen: combine el volumen para confirmar la validez de la señal

Resumir

Esta estrategia es un sistema completo de seguimiento de tendencias que captura tendencias a través del cruce del indicador TEMA y gestiona los riesgos con stop loss dinámicos. La estrategia tiene una lógica clara, una implementación sencilla y una buena practicidad. Sin embargo, en el trading real, es necesario prestar atención a la identificación del entorno del mercado y al control de riesgos. Se recomienda optimizar los parámetros de acuerdo con las condiciones reales del mercado basándose en la verificación mediante pruebas retrospectivas.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("TEMA Strategy for Gold", overlay=true)

// Inputs

tema_short_length = input.int(300, title="Short TEMA Length")

tema_long_length = input.int(500, title="Long TEMA Length")

pip_value = input.float(0.10, title="Pip Value (10 pips = 1 point for Gold)")

// Calculate TEMA

tema_short = ta.ema(2 * ta.ema(close, tema_short_length) - ta.ema(ta.ema(close, tema_short_length), tema_short_length), tema_short_length)

tema_long = ta.ema(2 * ta.ema(close, tema_long_length) - ta.ema(ta.ema(close, tema_long_length), tema_long_length), tema_long_length)

// Plot TEMA

plot(tema_short, color=color.blue, title="300 TEMA")

plot(tema_long, color=color.red, title="500 TEMA")

// Crossover conditions

long_condition = ta.crossover(tema_short, tema_long)

short_condition = ta.crossunder(tema_short, tema_long)

// Calculate recent swing high/low

swing_low = ta.lowest(low, 10)

swing_high = ta.highest(high, 10)

// Convert pips to price

pip_adjustment = pip_value * syminfo.mintick

// Long entry logic

if (long_condition and strategy.position_size == 0)

stop_loss_long = swing_low - pip_adjustment

strategy.entry("Long", strategy.long)

label.new(bar_index, swing_low, style=label.style_label_down, text="Buy", color=color.green)

// Short entry logic

if (short_condition and strategy.position_size == 0)

stop_loss_short = swing_high + pip_adjustment

strategy.entry("Short", strategy.short)

label.new(bar_index, swing_high, style=label.style_label_up, text="Sell", color=color.red)

// Exit logic

if (strategy.position_size > 0 and short_condition)

strategy.close("Long")

label.new(bar_index, high, style=label.style_label_up, text="Exit Long", color=color.red)

if (strategy.position_size < 0 and long_condition)

strategy.close("Short")

label.new(bar_index, low, style=label.style_label_down, text="Exit Short", color=color.green)