Étude de cas sur l'IA : stratégie long-short

0

978

0

978

Dans cet article, nous utiliserons un algorithme avancé pour améliorer un module de la stratégie d’investissement alternatif basé sur les données (ADDI), une stratégie d’investissement automatique à plusieurs niveaux qui vise à obtenir des résultats stables, déconnectés du marché, et avec un risque de retrait limité.

L’algorithme que nous avons développé est un réseau neuronal de profondeur personnalisé, utilisé pour réduire les risques associés aux stratégies multi-espaces.

Pourquoi utiliser des réseaux neuronaux ?

Le contexte

PourLes investisseurs quantifiésMais l’une des étapes les plus importantes et les plus intéressantes est à venir, avec des possibilités innombrables: comment allons-nous transformer ces données en signaux ?

Nous pouvons choisir des méthodes statistiques traditionnelles pour vérifier nos hypothèses, ou explorer des domaines d’algorithmes avancés tels que l’apprentissage automatique et l’apprentissage en profondeur. Peut-être que l’engouement pour plusieurs théories macroéconomiques vous donne envie d’étudier leur applicabilité sur le marché des changes (FX). Ou peut-être que votre passion pour la compréhension des FMZ pourrait vous guider sur la voie de l’investissement quantifié. Chacune de ces voies de recherche est non seulement efficace, mais mérite d’être explorée.

Méthode de l’ETS

Dans notre cas, il n’y a qu’un seul principe qui nous guide dans le choix de nos sujets de recherche:Le courage d’innover 。

Quand quelqu’un pense à une pile de pierres avec l’idée d’une cathédrale, elle n’est plus une pile de pierres.

Le principe de base est très simple: si nous n’innovons pas, nous ne nous démarquons pas et nous avons moins de chances de réussir. Par conséquent, que nous élaborons de nouvelles stratégies, que nous nous appuyons sur des statistiques traditionnelles ou que nous utilisions des informations tirées des états financiers d’une entreprise, nous essayons toujours d’utiliser des méthodes novatrices pour y parvenir.

Par conséquent, les réseaux neuronaux sont particulièrement attrayants pour résoudre des problèmes spécifiques en raison de leur adaptabilité et de leur flexibilité, ce qui nous aide à développer des technologies innovantes.

Comme nous l’avons vu, il existe de nombreuses façons d’utiliser ces techniques. Cependant, nous devons être prudents car il n’y a pas de formule magique ici. Comme pour tout effort, nous devrions toujours commencer par les bases et, parfois, une simple régression linéaire peut s’avérer très efficace.

Pour en revenir à l’essentiel d’aujourd’hui, nous utiliserons les puissantes fonctionnalités des réseaux neuronaux profonds pour prédire les risques en utilisant les données des rapports financiers et des prix historiques comme entrées.

Notre modèle

Cela étant dit, nous allons évaluer la performance du modèle en le comparant à des méthodes plus simples comme le taux de fluctuation historique.

Avant d’aller plus loin, supposons que nous soyons déjà familiarisés avec certains des concepts clés des réseaux neuronaux et comment nous pouvons les utiliser pour dériver une distribution de la sortie prédictive.

De plus, pour l’objectif d’aujourd’hui, nous nous concentrerons uniquement sur les améliorations apportées à nos référentiels et sur les résultats obtenus en les appliquant à nos stratégies d’investissement.

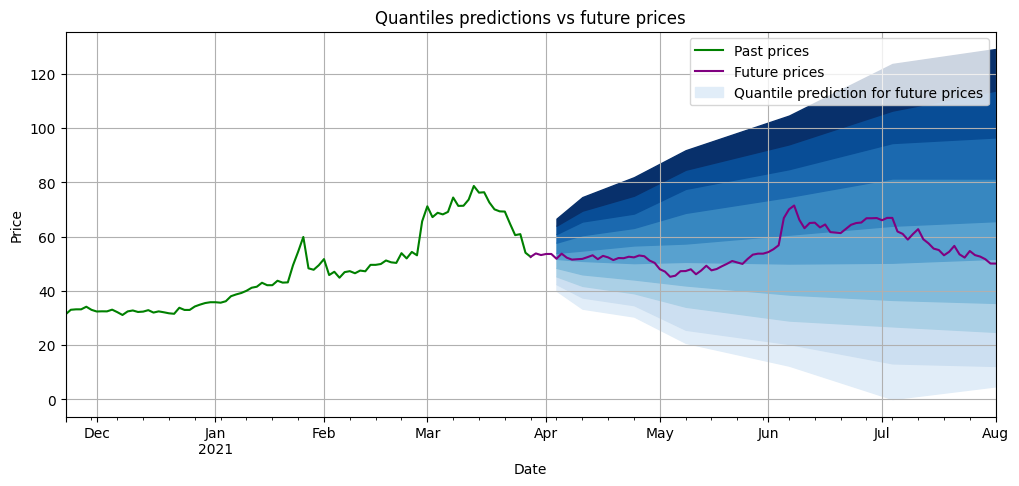

Par conséquent, dans un prochain article sur la mesure de l’incertitude des données de séquence temporelle, nous allons essayer d’estimer le risque de la société en prédisant les fractions de rendement attendu sur les prix à différentes périodes futures, dans notre exemple, la plage de temps est de 5 à 90 jours.

Ci-dessous, un exemple de ce que les prévisions de fractions pour les différentes périodes de temps à venir (en bleu) apparaîtront après l’entraînement du modèle. Plus l’intervalle entre les fractions de prévisions est large, plus notre risque d’investissement est grand.

Évaluer notre modèle

Comme mentionné ci-dessus, avant d’utiliser notre modèle dans notre stratégie, nous comparons ses prévisions aux prévisions obtenues à l’aide d’une simple conversion des fluctuations passées. Est-ce que la simple conversion des fluctuations passées est meilleure que l’algorithme complexe?

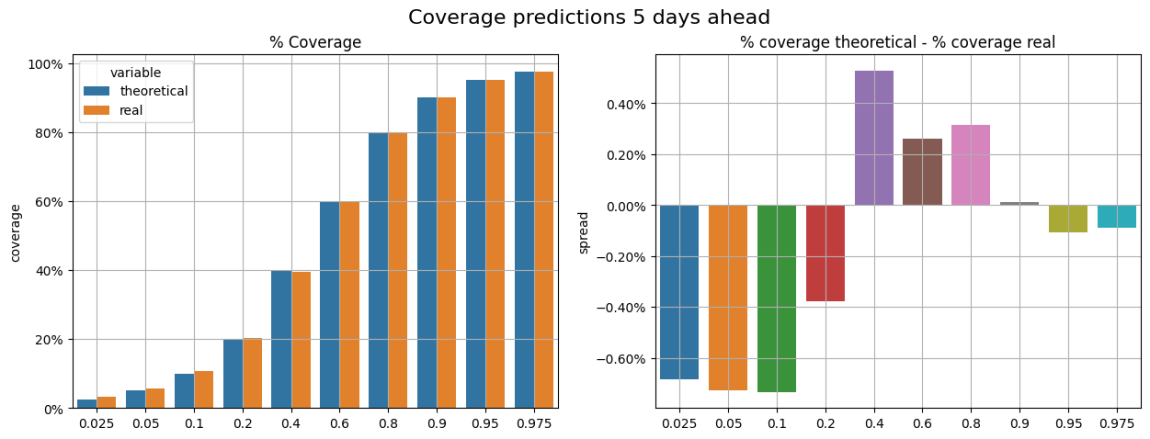

Afin d’évaluer nos modèles et nos références, nous avons comparé leurs prévisions de fraction avec les rendements observés. Par exemple, dans toutes nos prévisions pour le fraction 0.9, nous estimons qu’il y a en moyenne 90% de probabilité que le rendement des prix soit inférieur à la prévision de ce fraction.

C’est ce que nous essayons d’évaluer dans la figure suivante (tous les résultats sont des ensembles de tests). Dans la figure de gauche, nous pouvons comparer la couverture théorique et la couverture réelle.Erreur de couverturePar exemple, pour une fraction 0.2, l’erreur de couverture est proche de 0.4%, ce qui signifie qu’en moyenne, nous observons 20.4% de données en dessous de ces valeurs, au lieu des 20% théoriques.

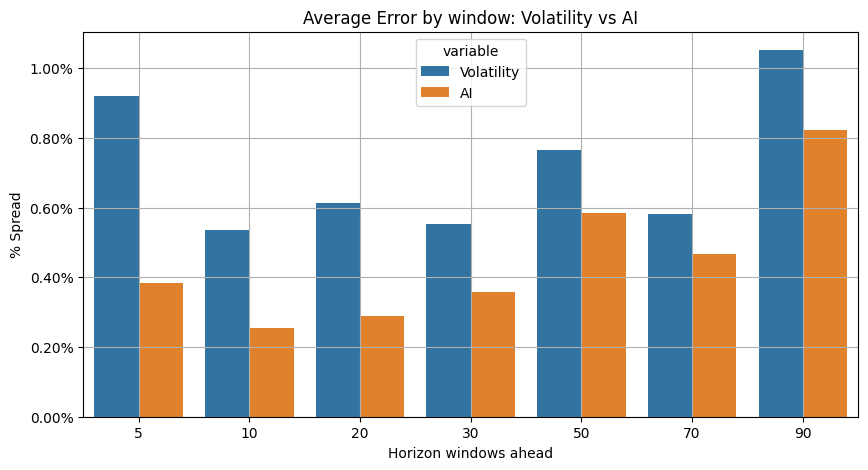

Nous avons fait la moyenne de l’erreur de couverture de tous les décimaux sur la fenêtre de projection (5, 10 … jours) et comparé les résultats obtenus avec les tests de référence et les modèles d’IA.Nos modèles d’apprentissage en profondeur sont plus performants.Nous sommes prêts à intégrer nos modèles dans notre stratégie.

Intégration de l’IA dans l’ADDI

L’ADDI est un portefeuille d’investissement à effet de levier bêta neutre (bêta ~ 0.1) capable de générer de l’alpha dans les conditions de marché baissier et bullish, avec une entrée nette limitée sur le marché et un risque faible.

La partie multicouche de la stratégie choisit des produits de haute qualité avec un faible écart de volatilité. Par conséquent, l’évaluation des risques d’inventaire est une tâche importante dans le processus. Dans le noir, l’évaluation des risques est également un calcul important, car la stratégie essaie d’éviter les projets à très haut risque ou à très faible risque.

Nous pouvons mesurer le risque en utilisant des taux de fluctuation historiques pour différents cycles de calcul dans les parties multi-et noir de la stratégie.

Afin d’améliorer l’analyse des risques de l’ADDI, nous allons tester les algorithmes de réseaux de profondeur affichés précédemment pour remplacer le processus actuel de calcul des risques.

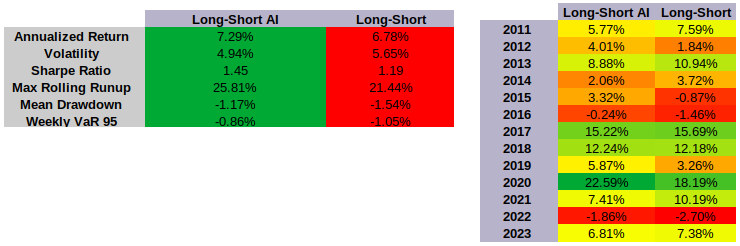

Résultats

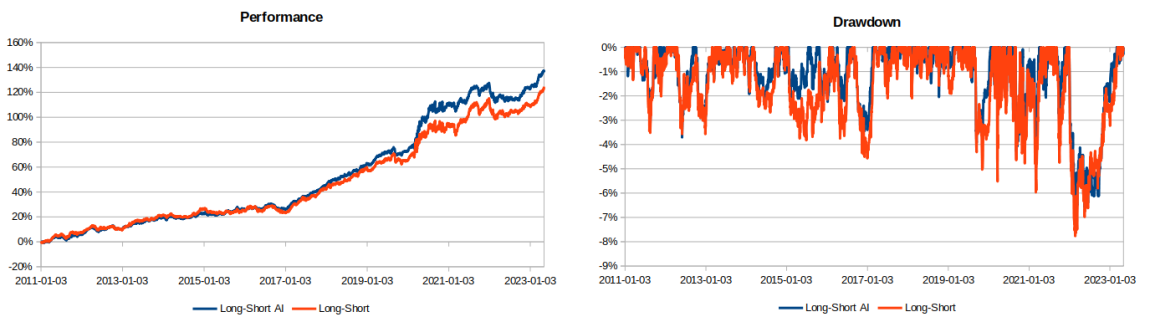

En testant de nouveaux modèles d’apprentissage en profondeur sur une stratégie de tête nue à tête nue investissant dans les composants de l’indice S&P 900, on peut voir des résultats améliorés en termes de performance et de risque:

- Le taux de rendement total affiché est supérieur à la version originale

- Mobilité réduite

- Hausse du taux de Sharpe

- Réduction des risques liés au retrait et à la VaR

- Le taux de croissance annuel maximal est plus élevé.

en conclusion

Dans cet article, nous présentons un exemple de modèle algorithmique avancé utilisé pour améliorer les stratégies de quantification de la multiplicité des espaces de négociation (ADDI). Nous expliquons comment les réseaux neuronaux peuvent être utilisés pour améliorer et gérer plus précisément des tâches spécifiques dans un produit d’investissement quantifié, améliorant ainsi les résultats finaux.

Cependant, l’utilité de ce modèle ne se limite pas à cela, nous pouvons utiliser l’algorithme pour toutes sortes d’autres stratégies. Par exemple, nous pouvons l’utiliser pour sélectionner les sociétés avec le plus haut ratio de Sharpe, et même pour mettre en œuvre des stratégies de trading de paires.

Il est également connu pour avoir participé à des campagnes de lutte contre la corruption et à des campagnes de promotion de l’emploi.