Combien de Bitcoin devrions-nous allouer à notre portefeuille ?

0

827

0

827

introduction

Après des années d’attente, le récent lancement d’un ETF Bitcoin en espèces marque une étape importante dans le marché de la crypto-monnaie, rendant Bitcoin plus accessible aux investisseurs. Les ETF en espèces offrent un moyen pratique et réglementé d’investir dans Bitcoin sans avoir à détenir directement un actif numérique, ce qui pourrait attirer un plus large éventail de participants. De nombreux investisseurs attendent l’impact à long terme de ce changement sur les prix de la crypto-monnaie, tout en étant convaincus des gains substantiels que Bitcoin pourrait apporter à leur portefeuille.

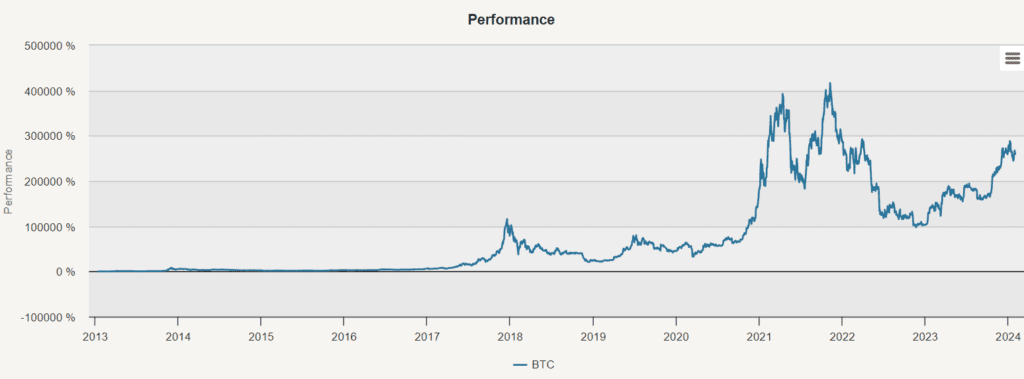

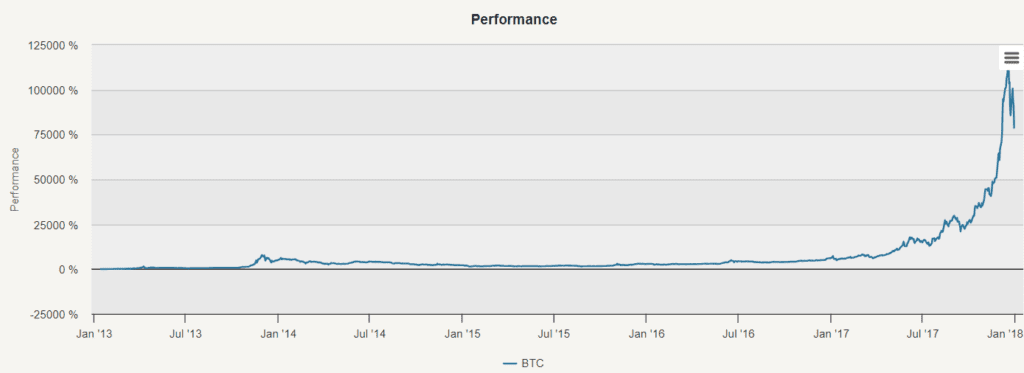

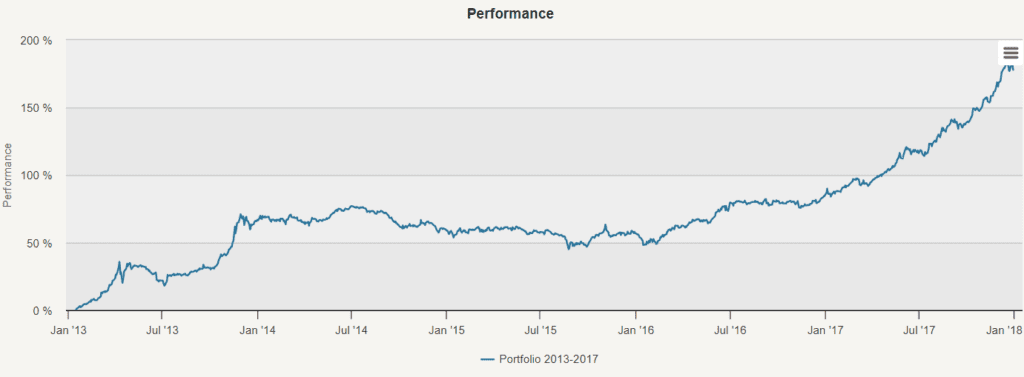

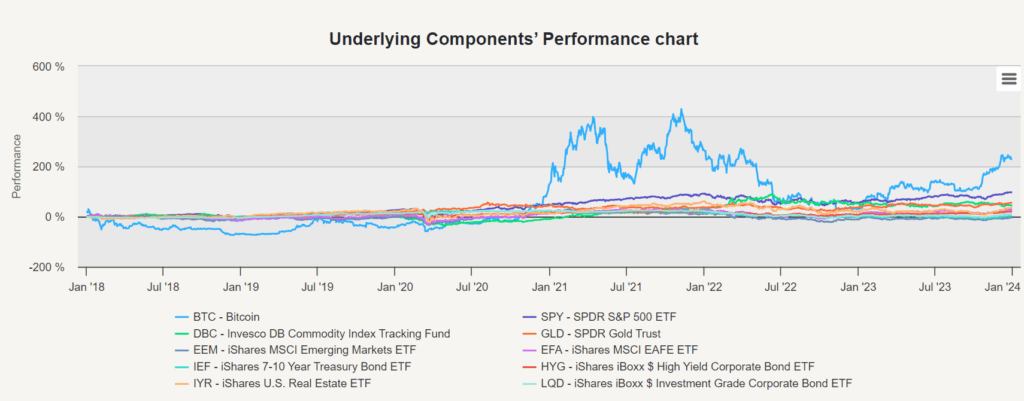

Il est facile d’avoir l’impression que devenir millionnaire est à portée de main en regardant le graphique entier de 2013 à 2023. Cependant, il est trompeur d’utiliser l’ensemble du graphique 1 et d’en tirer des conclusions à long terme. De 2013 à 2017, les crypto-monnaies étaient encore une catégorie d’actifs peu connue, que seuls les amateurs connaissaient.

La finance

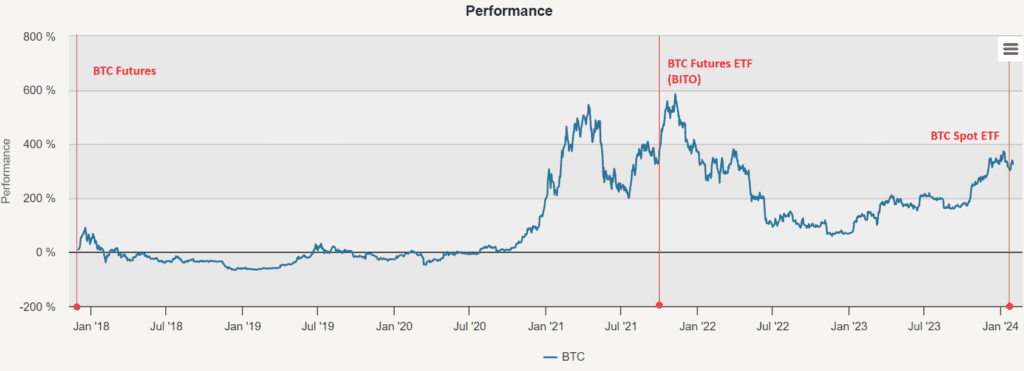

Le 10 décembre 2017, le Chicago Board Options Exchange (CBOE) a lancé la négociation à terme de bitcoins, suivie le 18 décembre 2017 par la Chicago Mercantile Exchange (CME), marquant un développement historique dans le domaine des crypto-monnaies. Pour la première fois, les instruments financiers liquides ont été légalisés, permettant aux fonds et aux fonds de couverture d’acheter et de vendre des bitcoins dans leur portefeuille sans avoir à ouvrir un compte sur une bourse de crypto-monnaie non réglementée (et souvent très douteuse). Cet événement a favorisé la financiarisation du marché des crypto-monnaies, un terme décrivant comment le marché s’est intégré dans le système financier plus large et a acquis des caractéristiques similaires à celles des actifs financiers traditionnels.

La financiarisation du marché des crypto-monnaies reflète une évolution similaire à celle des marchés émergents et des marchandises. Les marchés émergents et les marchandises étaient autrefois considérés comme des catégories d’actifs peu connues, mais ont maintenant subi une transformation similaire.

Les crypto-monnaies sont également susceptibles d’emprunter une voie similaire. Comme les crypto-monnaies continuent de s’intégrer de plus en plus dans le système financier mondial et d’attirer la demande des investisseurs institutionnels, elles subiront un processus de financiarisation. Cette évolution peut impliquer l’introduction de plus d’instruments financiers, tels que des ETF actifs et des indices plus larges, ce qui rend les crypto-monnaies plus faciles à accepter par un plus large éventail d’investisseurs.

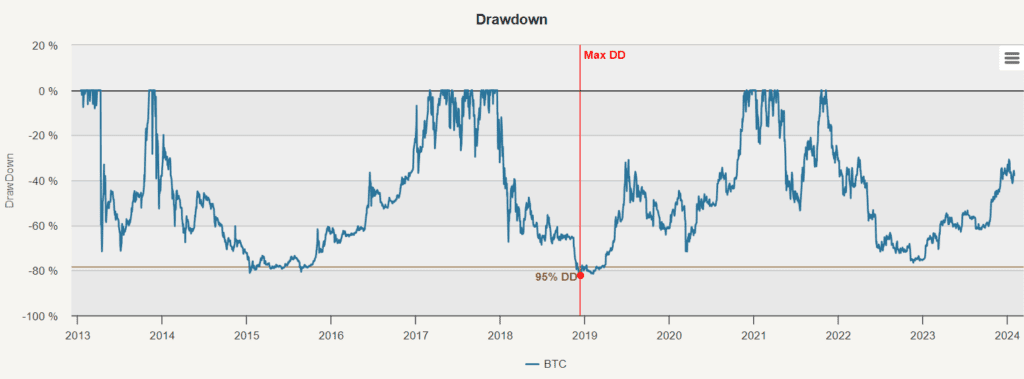

Tout d’abord, jetons un coup d’œil à la première période qui a duré jusqu’en 2017. La crypto-monnaie a connu une croissance extraordinaire, avec un rendement annuel composé de 283,33%. Cependant, cette période a également été marquée par une volatilité significative, avec des fluctuations de prix allant jusqu’à 95,83%. La plus forte baisse de -81,15% au cours de cette période.

L’introduction d’un ETF à terme sur Bitcoin représente une étape importante vers l’acceptation de la crypto-monnaie par les marchés financiers traditionnels. Enfin, le lancement d’un ETF à terme sur Bitcoin le 10 janvier 2024 marque une étape importante dans le marché de la crypto-monnaie. Contrairement aux ETF à terme basés sur des monnaies comme BITO, l’ETF actuel détiendra directement Bitcoin et offrira aux investisseurs une opportunité d’investir dans la crypto-monnaie elle-même, et non dans des contrats à terme.

Le rendement annuel composé de 2018 à 2023 est de 21,95% par rapport à la hausse massive de Bitcoin au cours des premières années. La volatilité reste élevée, bien que inférieure à celle de 70,89%, ce qui indique que Bitcoin pourrait devenir de plus en plus stable, mais le retrait maximal est toujours de 79,75% . Le rendement risqué de Bitcoin au cours de la période post-financée n’est pas surprenant, avec un ratio de Sharpe de seulement 0,31 et un ratio de Carme de 0,28 .

La question qui se pose est naturellement: combien de bitcoins devrions-nous allouer à notre portefeuille ?

Principales analyses

L’analyse porte principalement sur un portefeuille diversifié à l’échelle mondiale, couvrant une variété de catégories d’actifs, de régions géographiques et d’instruments d’investissement. Les portefeuilles pondérés comprennent:

- SPY (SPDR Standard & Poor’s 500 ETF) est un fonds de placement de premier ordre basé à New York.

- EEM (iShares MSCI Emerging Markets ETF) est un fonds d’investissement américain.

- EFA(iShares MSCI EAFE ETF)

- Les fonds de placement en valeurs mobilières sont des fonds de placement en valeurs mobilières.

- IEF (iShares ETF de titres de créance de 7 à 10 ans)

- LQD (iShares iBoxx $ ETF de titres de sociétés de catégorie investissement)

- HYG (iShares iBoxx $ ETF de titres de sociétés à haut rendement)

- DBC (Invesco DB Commodity Index Tracking Fund) est un fonds de placement américain.

- GLD (trust en or du SPDR)

- Et le dernier est BTC.

Années 2013 à 2017

Dans notre analyse préliminaire, nous avons étudié des portefeuilles équivalents entre 2013 et 2017. Cette configuration a généré un rendement significatif de 22,86% avec un taux de volatilité de 11,76% et un retrait maximal de -18,02%. Ensuite, nous avons utilisé l’analyse de portefeuille pour analyser la corrélation entre les différents actifs et le bitcoin, nous avons utilisé le modèle Markowitz pour trouver le meilleur portefeuille pour atteindre le plus haut ratio de Sharpe possible et nous avons utilisé le plafonnement des risques pour trouver une méthode alternative pour construire un portefeuille avec une concentration de risque plus faible.

Tableau de références

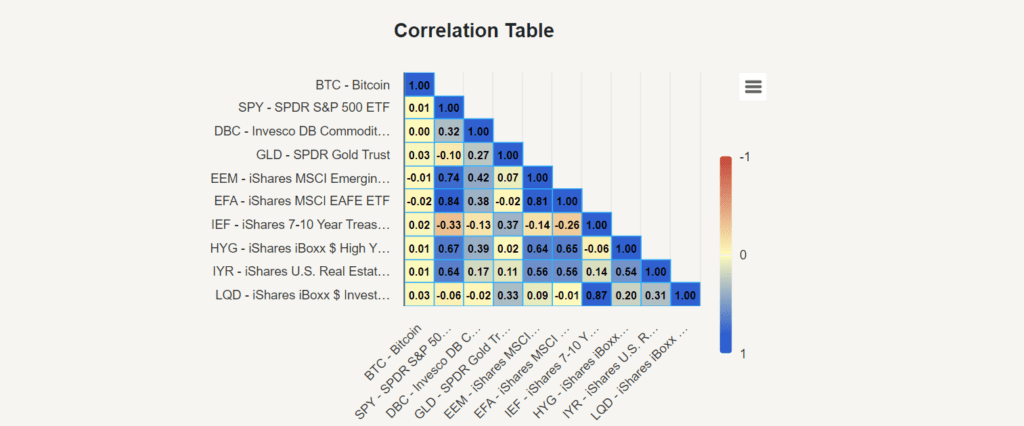

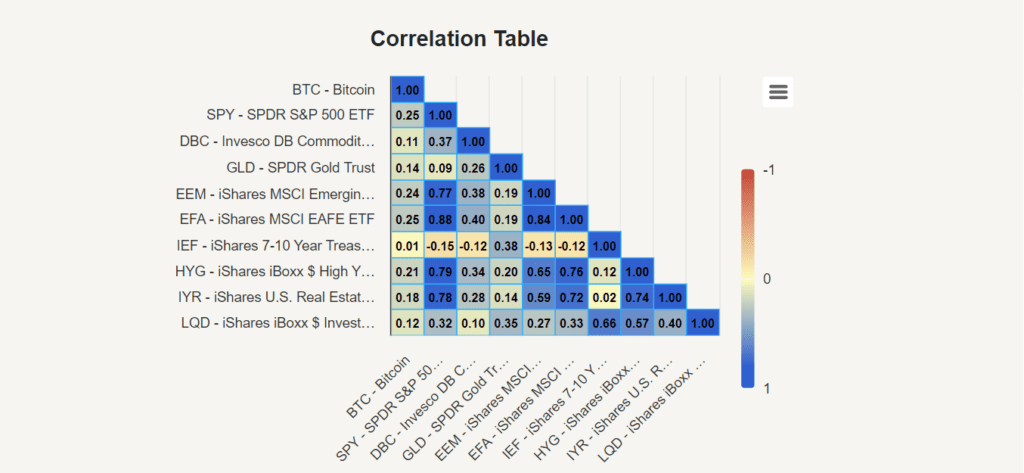

Tout d’abord, nous avons étudié le tableau de corrélation pour comprendre la relation entre Bitcoin et d’autres actifs. Nous avons constaté qu’entre 2013 et 2017, la corrélation entre Bitcoin et d’autres actifs était presque négligeable, avec une valeur comprise entre -0.02 et 0.03. Cette quasi-absence de corrélation met en évidence les avantages de diversification offerts par Bitcoin au cours de cette période.

Modèle de Markowitz

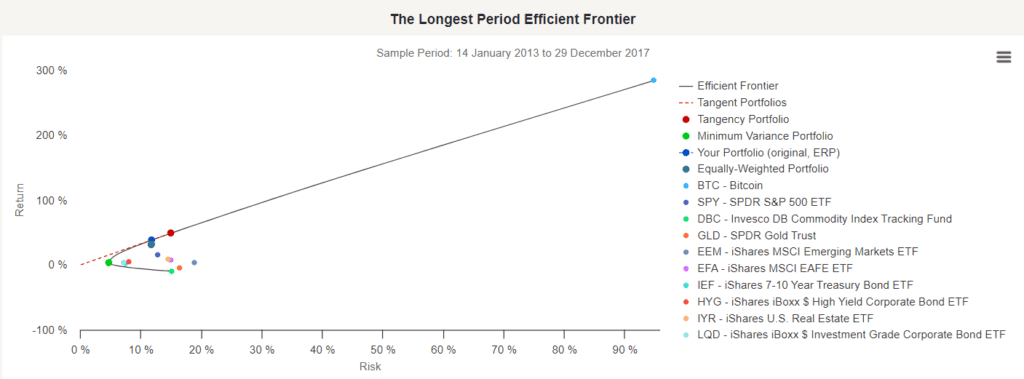

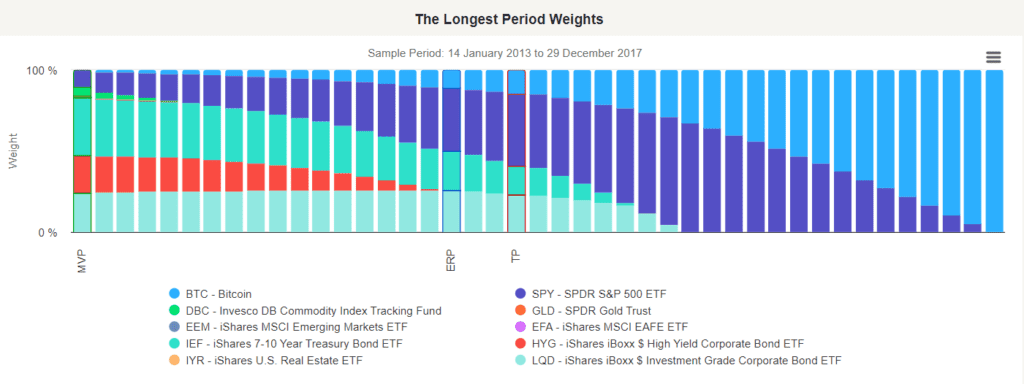

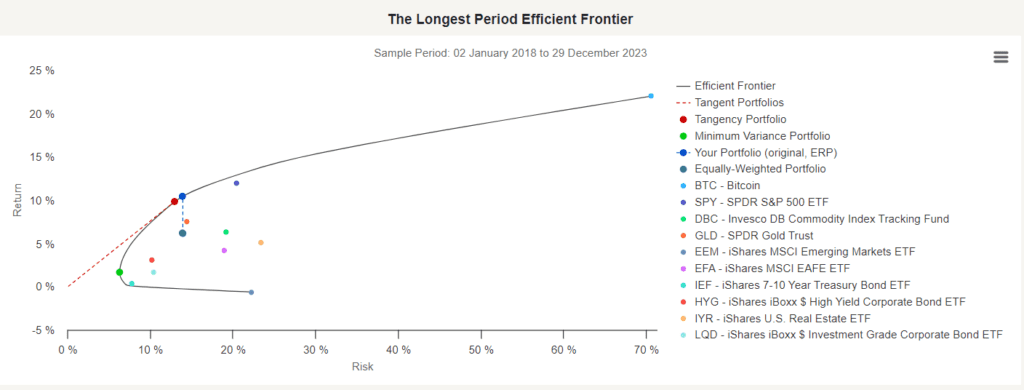

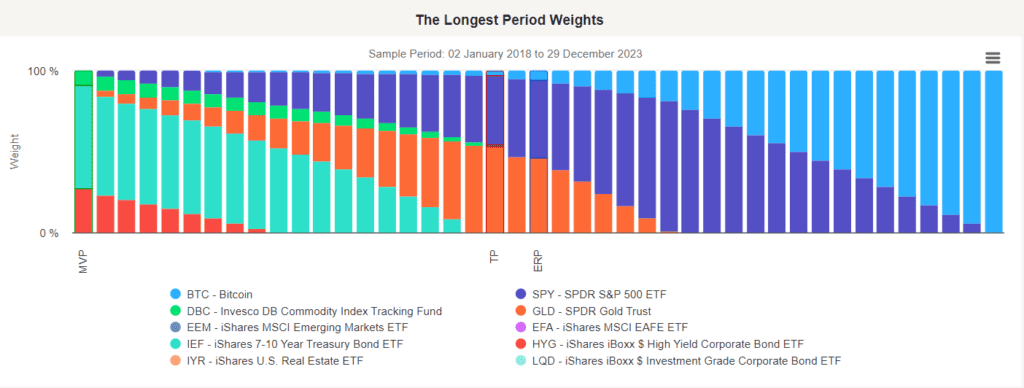

Ensuite, nous analysons le portefeuille de portefeuilles en fonction des rendements attendus et de l’écart-type par rapport à l’écart-type, en utilisant le modèle de Markowitz. Le graphique de la limite la plus longue montre les portefeuilles de tous les différents portefeuilles d’actifs pouvant produire un portefeuille efficace (c’est-à-dire le portefeuille le moins risqué avec les mêmes rendements et le plus rentable avec les mêmes risques). Le risque est représenté sur l’axe X et le rendement sur l’axe Y.

Le graphique des limites d’efficacité montre également le portefeuille correspondant qui a le meilleur ratio de Sharpe, le portefeuille avec le moins d’écart, le portefeuille le moins risqué et le portefeuille à risque (ERP) correspondant, montrant comment votre portefeuille (dans notre cas, notre portefeuille équivalent) obtient de meilleurs rendements en prenant le même risque.

Le portefeuille de tranche (TP) est le meilleur portefeuille pour atteindre le plus haut ratio de Sharpe, représentant le meilleur rendement après ajustement du risque, et nous dit d’allouer 14,42% à Bitcoin. Ce portefeuille de tranche nous rapportera environ 48,7% de rendement, avec un taux de volatilité de 14,97% et un ratio de Sharpe de 3,25.

Le prix du risque

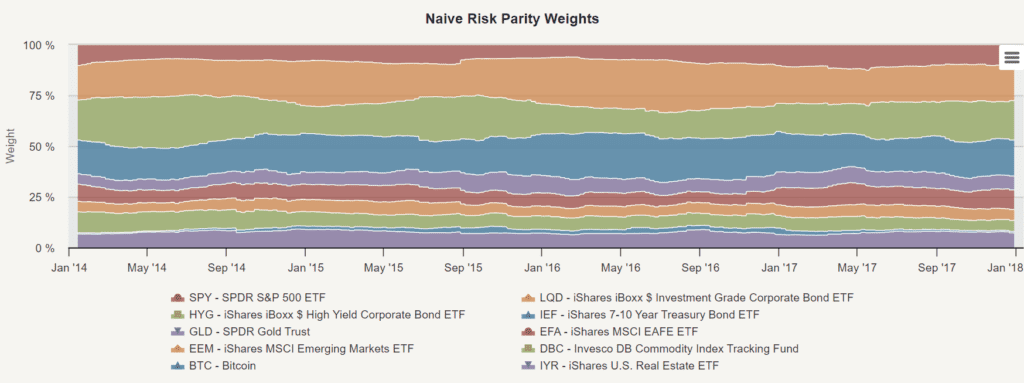

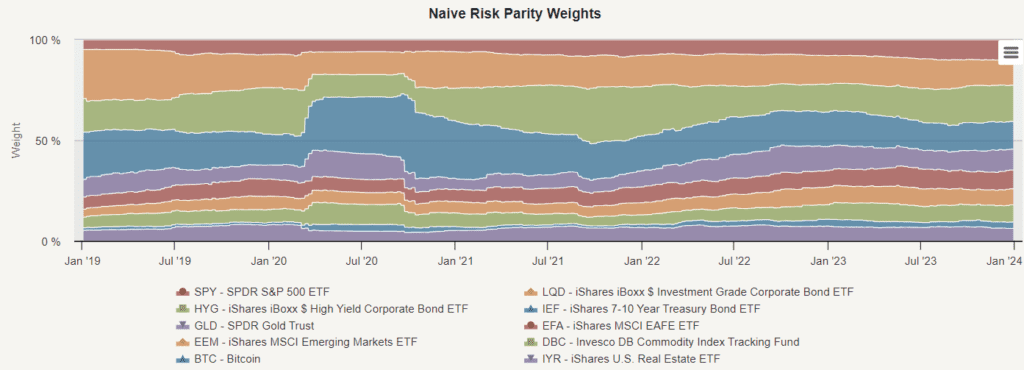

Ensuite, nous avons étudié la parité de risque, une stratégie de gestion d’investissement qui se concentre sur l’allocation du risque. L’objectif principal est de trouver le poids d’actif sélectionné dans le gestionnaire de portefeuille pour s’assurer que tous les actifs ont le même niveau de risque.

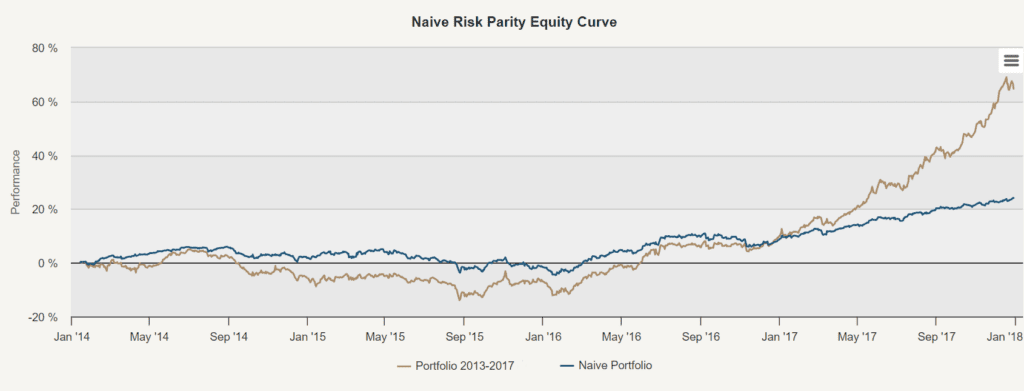

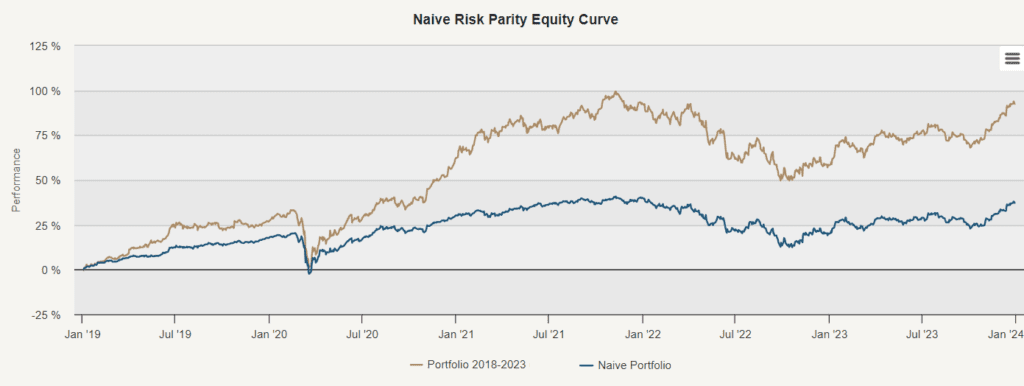

Ensuite, comparons la courbe boursière d’une stratégie de parité de risque naïve avec notre portefeuille équilibré. La parité de risque naïve ou parité de risque naïve est pondérée en utilisant une méthode de contre-risque plutôt qu’une pondération équivalente. Cette méthode donne un poids inférieur aux actifs à risque plus élevé et un poids plus élevé aux actifs à risque plus faible, assurant ainsi que chaque actif présente le même poids de risque.

Cette approche permet de s’assurer qu’aucun seul actif (y compris le Bitcoin) ne domine le portefeuille. Par conséquent, la forte volatilité du Bitcoin entraîne une configuration moins équilibrée dans le portefeuille pour maintenir un équilibre entre tous les actifs. Quelle est la configuration moyenne de la valeur équilibrée par rapport au Bitcoin?

Pour la période 2018-2023

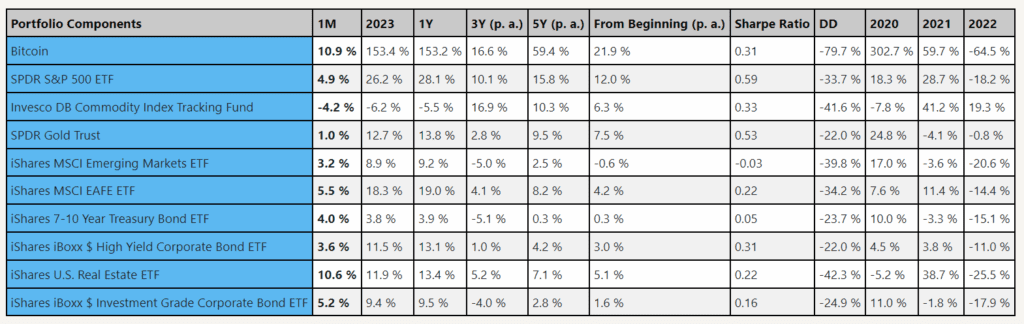

Dans la deuxième partie de l’analyse, nous avons étudié un portefeuille équivalent de dix actifs, y compris Bitcoin, de 2018 à 2023. Cette configuration a entraîné un taux de rendement annuel de seulement 9,05% (contre 22,86% pour la période précédente), une volatilité plus élevée de 13,93% (contre 11,76% pour la période précédente) et un retrait maximal de -24,92% (contre -18,02% pour la période précédente).Alors, combien de bitcoins devrions-nous allouer à notre portefeuille en fonction des données de la période post-financière ?

Analyse des composants de base

En outre, à ce stade de l’analyse, nous effectuons une analyse de composants de base pour examiner la performance individuelle des différents actifs de notre portefeuille pondéré. Cela nous permet de comprendre la contribution de chaque actif à la performance du portefeuille au fil des ans.

Le Sharpe ratio de Bitcoin est de 0.31 après la finalisation, ce qui en fait un actif moyen. Il ne se comporte pas aussi bien que le S&P 500, les matières premières et l’or, et appartient à peu près à la même catégorie que les obligations à haut rendement, MSCI EAFE ou les fonds de placement immobilier américains. Bitcoin se comporte mieux, mais c’est l’actif le plus risqué de l’ensemble du portefeuille.

Tableau de références

Dans la partie précédente, nous avons trouvé que la corrélation entre Bitcoin et les autres actifs du tableau de corrélation était comprise entre -0.02 et 0.03. Nous pouvons voir qu’ils varient considérablement d’une période à l’autre. Bitcoin a toujours eu une faible corrélation seulement avec IEF (iShares 7-10 ans ETF de titres de créance). La plus haute corrélation avec SPY (SPDR S&P 500 ETF) et EFA (iShares MSCI EAFE ETF) était de 0.25.

Cette corrélation plus élevée indique une plus grande synchronisation ou dépendance entre Bitcoin et ces actifs du marché traditionnel. De telles découvertes ne sont pas surprenantes et soulignent l’évolution continue de la relation entre Bitcoin et les instruments financiers traditionnels. Les produits de base et les marchés émergents ont également une faible corrélation dans la période pré-financière, et ces corrélations ont augmenté de manière significative dans la période post-financière.

Modèle de Markowitz

Lors de l’application de l’analyse du modèle de Markowitz sur les portefeuilles de 2013 à 2017, le portefeuille de Tangency (TP), qui représente le meilleur portefeuille pour le rendement le plus élevé après ajustement du risque, recommande d’allouer environ 14,42% des fonds au bitcoin, afin de maximiser le ratio de Sharpe. Cependant, la transition de l’analyse de 2018 à 2023, le portefeuille de Tangency ne recommande que 2,94% des fonds alloués au bitcoin.

Le prix du risque

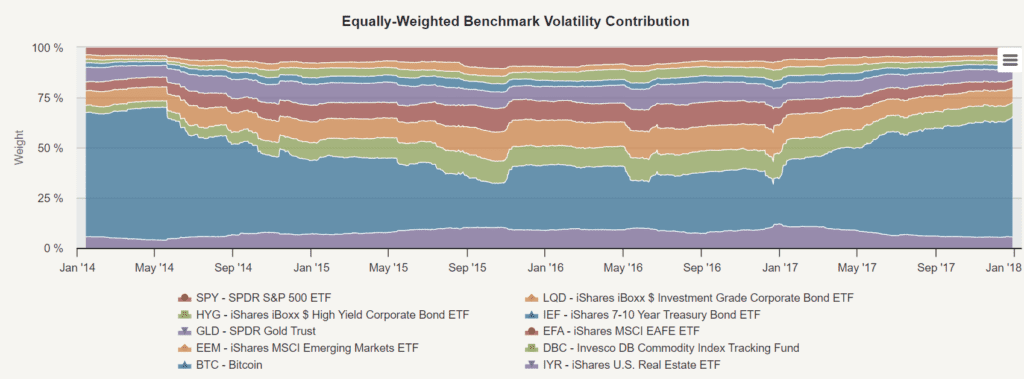

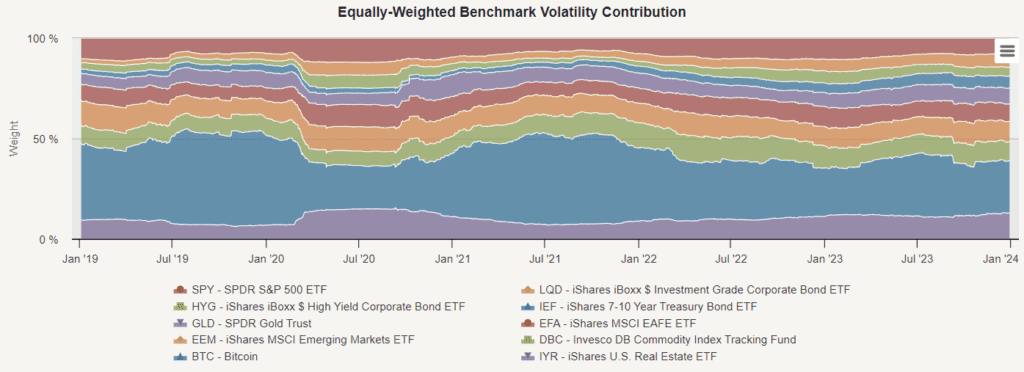

Comme nous le voyons sur le graphique de contribution de la volatilité de la référence équivalente pondérée pour la période 2018-2023, Bitcoin reste un contributeur important de la volatilité de l’ensemble du portefeuille dans les portefeuilles équivalents pondérés. Que se passerait-il si nous opérions une simple parité de risque pendant cette période?

La stratégie de parité de risque simpliste a réduit certains risques, la volatilité du portefeuille est passée de 14,27% à 9,84% par rapport à un portefeuille de poids égal. De même, la réduction du risque s’est accompagnée d’une baisse des rendements, de 14,00% à 6,54% [2].

Le résultat de la stratégie de plaidoyer simpliste a été une nouvelle fois une forte réduction de l’allocation de Bitcoin (encore une fois à environ 2%). Cette adaptation reflète l’accent mis par la stratégie sur l’attribution de plus de poids aux actifs moins risqués et la réduction de l’ouverture sur les actifs plus risqués. En réduisant l’allocation de Bitcoin, la stratégie vise à atténuer l’impact de la volatilité de Bitcoin sur le risque de l’ensemble du portefeuille.

en conclusion

En comparant les deux périodes, 2013-2017 et 2018-2023, on peut trouver un changement majeur dans le modèle d’investissement de Bitcoin et de crypto-monnaie. Au début, les méthodes utilisées (par exemple, le modèle Markowitz) pouvaient suggérer d’allouer une partie importante de son portefeuille à Bitcoin, car, malgré sa volatilité et son risque inhérents, son taux de rendement était élevé.

En optimisant le portefeuille de 2018 à 2023, le bitcoin est maintenant considéré comme moyen et relativement risqué par rapport aux autres catégories d’actifs. Par conséquent, bien que le bitcoin ait pu afficher des gains et des gains extraordinaires au début, les dynamiques changeantes du marché et l’augmentation de l’implication des institutions ont modifié sa situation de risque et de gains. Notre analyse montre qu’il est judicieux de limiter la disposition du bitcoin (ou de l’ensemble du pool de crypto-monnaies en tant que catégorie d’actifs) à 2-3% du portefeuille.

L’analyse souligne la nécessité d’avoir des attentes prudentes et réalistes lors de l’interprétation des données historiques et de la déduction de conclusions à long terme. Bien que les performances passées puissent fournir des informations précieuses, elles ne garantissent pas les résultats futurs, en particulier dans un marché de crypto-monnaie en évolution rapide et volatile. Pour ceux qui sont intéressés à apprendre comment acheter des bitcoins, il est essentiel de bien étudier et de comprendre les risques encourus pour s’assurer que tout investissement correspond à leurs objectifs financiers et à leur tolérance au risque.

Le projet de loi sur la protection de la vie privée a été approuvé par le Parlement européen et le Conseil de l’Europe.