Le multi-transaction est une erreur de retouche: les abonnements variés échouent

Auteur:- Je ne sais pas., Créé: 2022-11-20 13:54:09, mis à jour:Définition principale:

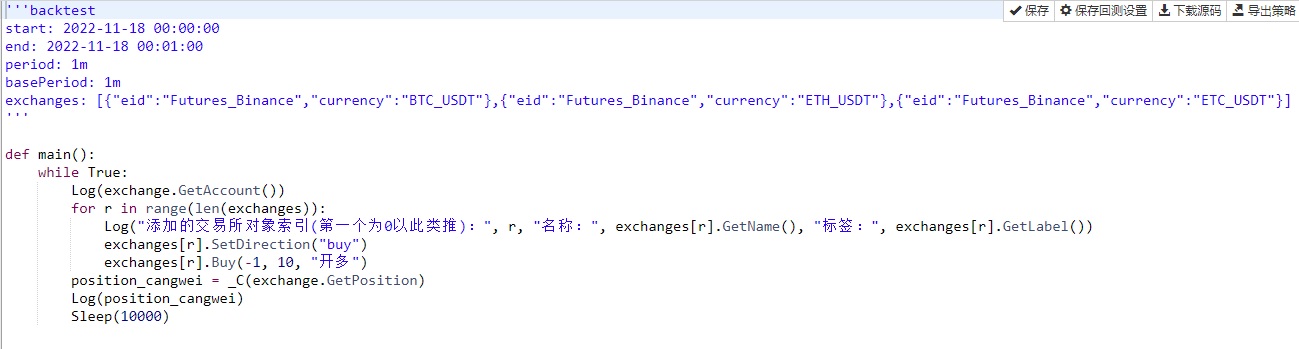

alors que True:

Log ((exchange.GetAccount))

pour r in range (exchanges)):

Log (l'index de l'objet de l'échange est ajouté (le premier est 0 dans ce cas): log, r, le nom de l'objet: log, exchanges[r].GetName (), la balise de l'objet: log, exchanges[r].GetLabel ())

# exchanges[r].SetDirection (en anglais seulement)

# exchanges[r].Buy ((-1, 10, ouvrir plus de pièces)

# position_cangwei = _C (exchange.GetPosition)

# Log (position_cangwei)

#Sleep ((10000)

Laissez les 5 dernières lignes de la stratégie, erreur: échec de l'abonnement à la variété BTC_USDT_Futures_Binance

Commentaire de la dernière ligne 2-5 de la stratégie, en laissant un Sleep ((10000), ou encore erreur: échec de l'abonnement à la variété BTC_USDT_Futures_Binance

La stratégie n'a pas été annotée que si les 5 dernières lignes de la stratégie ont été complètement annotées, mais le test ne s'arrête pas.

Les conseils: comment gérer les stratégies multi-transactions

- Suivre le système

- Il est conseillé de revoir le contrat de YFII, si la stratégie peut survivre à YFII, alors les diables n'auront plus peur.

- Comment FMZ a-t-il accédé à la bourse?

- Une erreur dans le marché des contrats à terme

- Aidez-moi à voir ce que c'est.

- Résolu

- Il suffit de déplacer deux indicateurs de tradingview, de les tester à nouveau (seulement l'apprentissage par l'échange, les conséquences réelles de l'autosatisfaction)

- Pourquoi Bitcoin BTCUSDT GetDepth () ne peut renvoyer qu'une petite quantité de données et pas assez de profondeur?

- Est-ce que le patron a donné un exemple de version de KDJ sous JS?

- Résolu

- La dernière fois que j'ai jugé le langage Mac, j'ai trouvé que la fonction TRADE_REF n'existait pas, est-ce qu'il y a une autre écriture qui utilise cette fonction?

- Comment pine écrit-il sur plusieurs bourses?

- Demandez de l'aide sur l'utilisation de pyramiding

- OKX: stratégie de livraison gratuite dans le cadre d'un concours de négociation de contrats

- Aide: erreur fréquente sur le disque réel bad operand type for unary +:'str' 111

- Aidez-moi, comment la stratégie de la langue pine peut-elle réaliser le cycle de la séquence suivante, maintenant qu'il n'y a pas de suite pour la séquence suivante?

- Si vous voulez réécrire la stratégie de tradingview en fmz, vous pouvez le faire en laissant v

- Les données de prix obtenues par le websocket ne correspondent pas aux échanges

- Le message est vide, s'il vous plaît, quel est le problème et comment le résoudre?

- Le code de la monnaie automatique

L'inventeur de la quantification - un petit rêveJe ne sais pas. Le test de retour Je suis désolée. end: 2022-11-18 00:01:00 Je suis désolé période: 1m BasePériode: 1m Les échanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"},{"eid":"Futures_Binance","currency":"ETH_USDT"},{"eid":"Futures_Binance","currency:"ETC_USDT"}] Je ne sais pas. déf main (: alors que True: Log ((exchange.GetAccount)) pour r in range (exchanges)): Log (("l'index des objets d'échange ajoutés ((le premier est 0 et ainsi de suite):", r, "nom:", exchanges[r].GetName ((), "tag:", exchanges[r].GetLabel (()) exchanges[r].SetContractType (("swap") # Les contrats à terme sont définis Les échanges[r].SetDirection (("buy") Les échanges[r].Buy ((-1, 10, "plus") position_cangwei = _C (exchange.GetPosition) Log ((position_cangwei) est un nom de domaine. Sleep (en anglais seulement) Je ne sais pas. Les contrats à terme doivent être établis.