Stratégie de négociation de la tendance à l' inversion de la moyenne du ratio doré

Auteur:ChaoZhang est là., Date: 2023-12-07 11:03:20 Je vous en prie.Les étiquettes:

Résumé

La stratégie de trading de tendance de réversion moyenne du ratio d'or identifie des directions de tendance plus fortes en utilisant des indicateurs de canal et des moyennes mobiles, et ouvre des positions dans la direction de la tendance après que les prix aient reculé à un certain ratio.

La logique de la stratégie

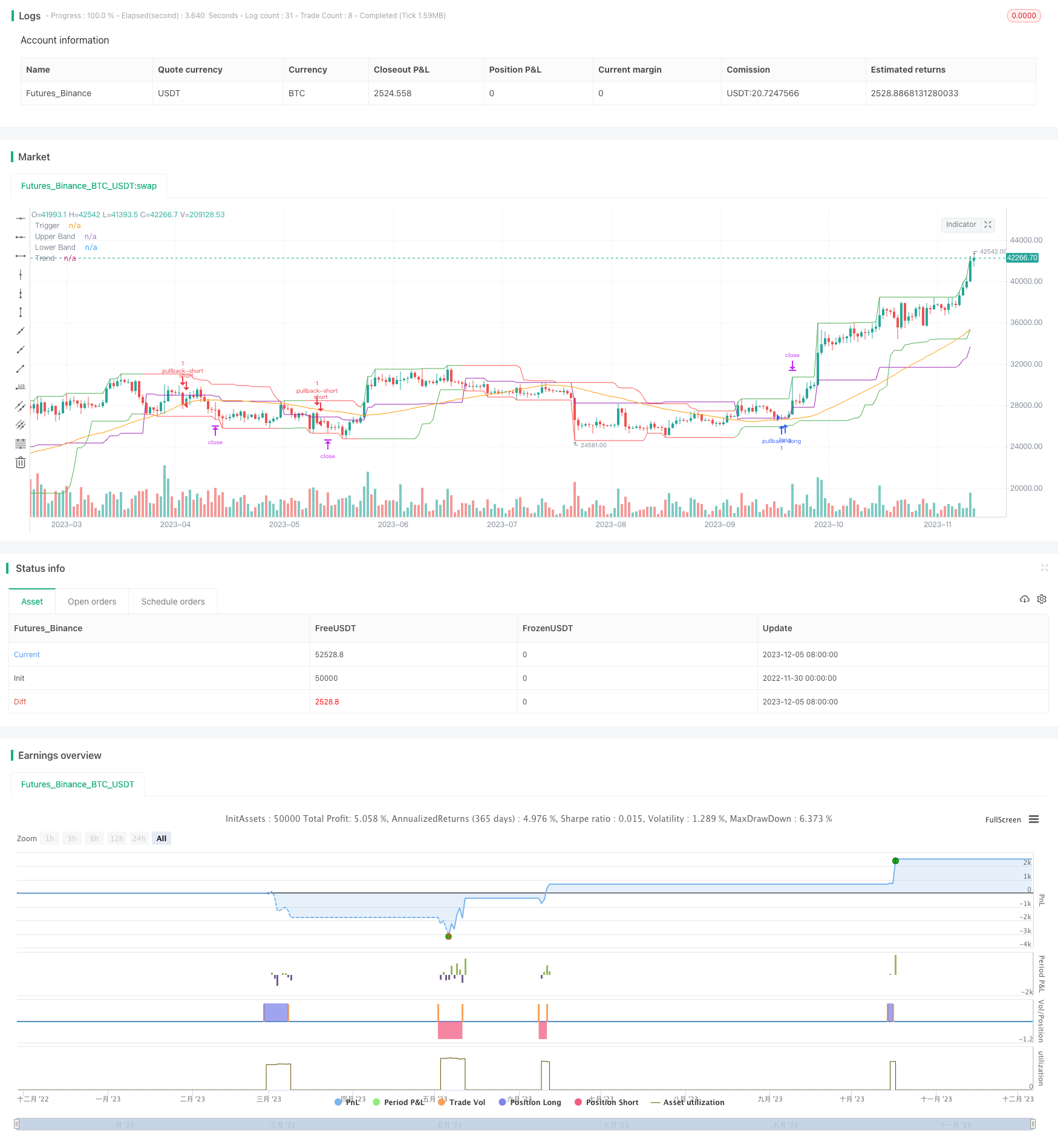

Les principaux indicateurs de cette stratégie comprennent les indicateurs de canal, les moyennes mobiles et les lignes déclencheuses de retrait.

- L'indicateur de canal est calculé à partir du plus haut plus haut et du plus bas plus bas pour identifier le canal de prix.

- La moyenne mobile est utilisée pour déterminer la tendance générale des prix.

- La ligne de déclenchement du repli ouvre ensuite des positions après que les prix se soient rebondis à partir de la limite du canal d'un certain rapport.

Lorsque le prix atteint le bas du canal, la stratégie enregistre le point le plus bas comme point de référence et définit un signal de vente.

À l'inverse, lorsque le prix atteint le sommet du canal, la stratégie enregistre le point le plus élevé comme point de référence et permet de définir un signal d'achat.

Par conséquent, la logique de négociation de cette stratégie consiste à suivre le canal de prix et à intervenir dans la tendance existante lorsque des signaux d'inversion apparaissent.

Analyse des avantages

Les principaux avantages de cette stratégie sont les suivants:

- Il peut bien fonctionner sur des marchés en forte tendance.

- L'agressivité de l'entrée dans les transactions peut être ajustée par le paramètre du taux de rebond.

- Un contrôle raisonnable de l'utilisation peut limiter les pertes d'une seule transaction.

En particulier, parce que la stratégie ouvre principalement des positions à des points d'inversion de tendance, elle fonctionne mieux sur les marchés avec de plus grandes fluctuations de prix et des tendances plus évidentes.

Analyse des risques

Les principaux risques de cette stratégie comprennent également:

- La stratégie est sensible aux caractéristiques de tendance des instruments de négociation.

- Les paramètres incorrects du ratio de rétractation peuvent conduire à une agressivité ou à une conservation excessives.

- Le temps de détention d'une position peut être trop long, le risque du jour au lendemain nécessite une attention.

En particulier, si l'instrument de négociation utilisé dans la stratégie a une tendance plus faible et une fluctuation plus faible, la performance peut être compromise. De plus, un ratio de rebond trop grand ou trop petit affectera la performance de la stratégie. Enfin, comme la durée de détention de la position de la stratégie peut être plus longue, le contrôle des risques du jour au lendemain doit également être pris en compte.

Pour éviter les risques susmentionnés, il convient d'optimiser les aspects suivants:

- Sélectionnez les instruments de négociation présentant des caractéristiques de tendance plus évidentes.

- Ajustez le paramètre du rapport de rétractation pour trouver la meilleure combinaison de paramètres.

- Mettre en place des sorties bénéficiaires pour contrôler raisonnablement le temps de détention.

Conclusion

La stratégie de trading de tendance de réversion moyenne de ratio d'or juge les tendances des prix et les signaux de retrait à travers des indicateurs simples, ouvre des positions pour suivre les tendances sur les marchés forts, et appartient à un système de tendance typique.

/*backtest

start: 2022-11-30 00:00:00

end: 2023-12-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//

// A port of the TradeStation EasyLanguage code for a mean-revision strategy described at

// http://traders.com/Documentation/FEEDbk_docs/2017/01/TradersTips.html

//

// "In “Mean-Reversion Swing Trading,” which appeared in the December 2016 issue of STOCKS & COMMODITIES, author Ken Calhoun

// describes a trading methodology where the trader attempts to enter an existing trend after there has been a pullback.

// He suggests looking for 50% pullbacks in strong trends and waiting for price to move back in the direction of the trend

// before entering the trade."

//

// See Also:

// - 9 Mistakes Quants Make that Cause Backtests to Lie (https://blog.quantopian.com/9-mistakes-quants-make-that-cause-backtests-to-lie-by-tucker-balch-ph-d/)

// - When Backtests Meet Reality (http://financial-hacker.com/Backtest.pdf)

// - Why MT4 backtesting does not work (http://www.stevehopwoodforex.com/phpBB3/viewtopic.php?f=28&t=4020)

//

//

// -----------------------------------------------------------------------------

// Copyright 2018 sherwind

//

// This program is free software: you can redistribute it and/or modify

// it under the terms of the GNU General Public License as published by

// the Free Software Foundation, either version 3 of the License, or

// any later version.

//

// This program is distributed in the hope that it will be useful,

// but WITHOUT ANY WARRANTY; without even the implied warranty of

// MERCHANTABILITY or FITNESS FOR A PARTICULAR PURPOSE. See the

// GNU General Public License for more details.

//

// The GNU General Public License can be found here

// <http://www.gnu.org/licenses/>.

//

// -----------------------------------------------------------------------------

//

strategy("Mean-Reversion Swing Trading Strategy v1", shorttitle="MRST Strategy v1", overlay=true)

channel_len = input(defval=20, title="Channel Period", minval=1)

pullback_pct = input(defval=0.5, title="Percent Pull Back Trigger", minval=0.01, maxval=1, step=0.01)

trend_filter_len = input(defval=50, title="Trend MA Period", minval=1)

upper_band = highest(high, channel_len)

lower_band = lowest(low, channel_len)

trend = sma(close, trend_filter_len)

low_ref = 0.0

low_ref := nz(low_ref[1])

high_ref = 0.0

high_ref := nz(high_ref[1])

long_ok = false

long_ok := nz(long_ok[1])

short_ok = false

short_ok := nz(short_ok[1])

long_ok2 = false

long_ok2 := nz(long_ok2[1])

if (low == lower_band)

low_ref := low

long_ok := false

short_ok := true

long_ok2 := false

if (high == upper_band)

high_ref := high

long_ok := true

short_ok := false

long_ok2 := true

// Pull Back Level

trigger = long_ok2 ? high_ref - pullback_pct * (high_ref - low_ref) : low_ref + pullback_pct * (high_ref - low_ref)

plot(upper_band, title="Upper Band", color=long_ok2?green:red)

plot(lower_band, title="Lower Band", color=long_ok2?green:red)

plot(trigger, title="Trigger", color=purple)

plot(trend, title="Trend", color=orange)

enter_long = long_ok[1] and long_ok and crossover(close, trigger) and close > trend and strategy.position_size <= 0

enter_short = short_ok[1] and short_ok and crossunder(close, trigger) and close < trend and strategy.position_size >= 0

if (enter_long)

long_ok := false

strategy.entry("pullback-long", strategy.long, stop=close, comment="pullback-long")

else

strategy.cancel("pullback-long")

if (enter_short)

short_ok := false

strategy.entry("pullback-short", strategy.short, stop=close, comment="pullback-short")

else

strategy.cancel("pullback-short")

strategy.exit("exit-long", "pullback-long", limit=upper_band, stop=lower_band)

strategy.exit("exit-short", "pullback-short", limit=lower_band, stop=upper_band)

- Stratégie dynamique

- Stratégie de trading intraday de Bitcoin basée sur de multiples indicateurs

- Stratégie de moyenne à mobilité lente

- Stratégie de rupture des prix Z-Score

- Stratégie d'inversion du retracement de Fibonacci

- Stratégie de négociation quantitative à double facteur

- Stratégie de négociation à double EMA Golden Cross

- Stratégie de négociation de BTC basée sur le croisement des moyennes mobiles

- Stratégie d'alerte précoce pour l'inversion du bas de l'indicateur MACD

- La stratégie de Mala pour les moyennes mobiles adaptatives

- Stratégie de négociation de tendance basée sur plusieurs moyennes mobiles

- Stratégie de signal d'achat à double indicateur filtré

- Stratégie de négociation croisée à double moyenne mobile

- Stratégie de croisement à double EMA

- La stratégie de soutien de la Camarilla

- Stratégie de rupture de la tendance du miel

- Tendance à la suite de la stratégie avec l'EMA

- Stratégie quantitative de la barre de changement en pourcentage de double renversement

- Retour des bandes de Bollinger avec filtre de tendance MA

- Stratégie de négociation quantitative basée sur les indicateurs de risque