Stratégie longue Super Trend LSMA

Aperçu

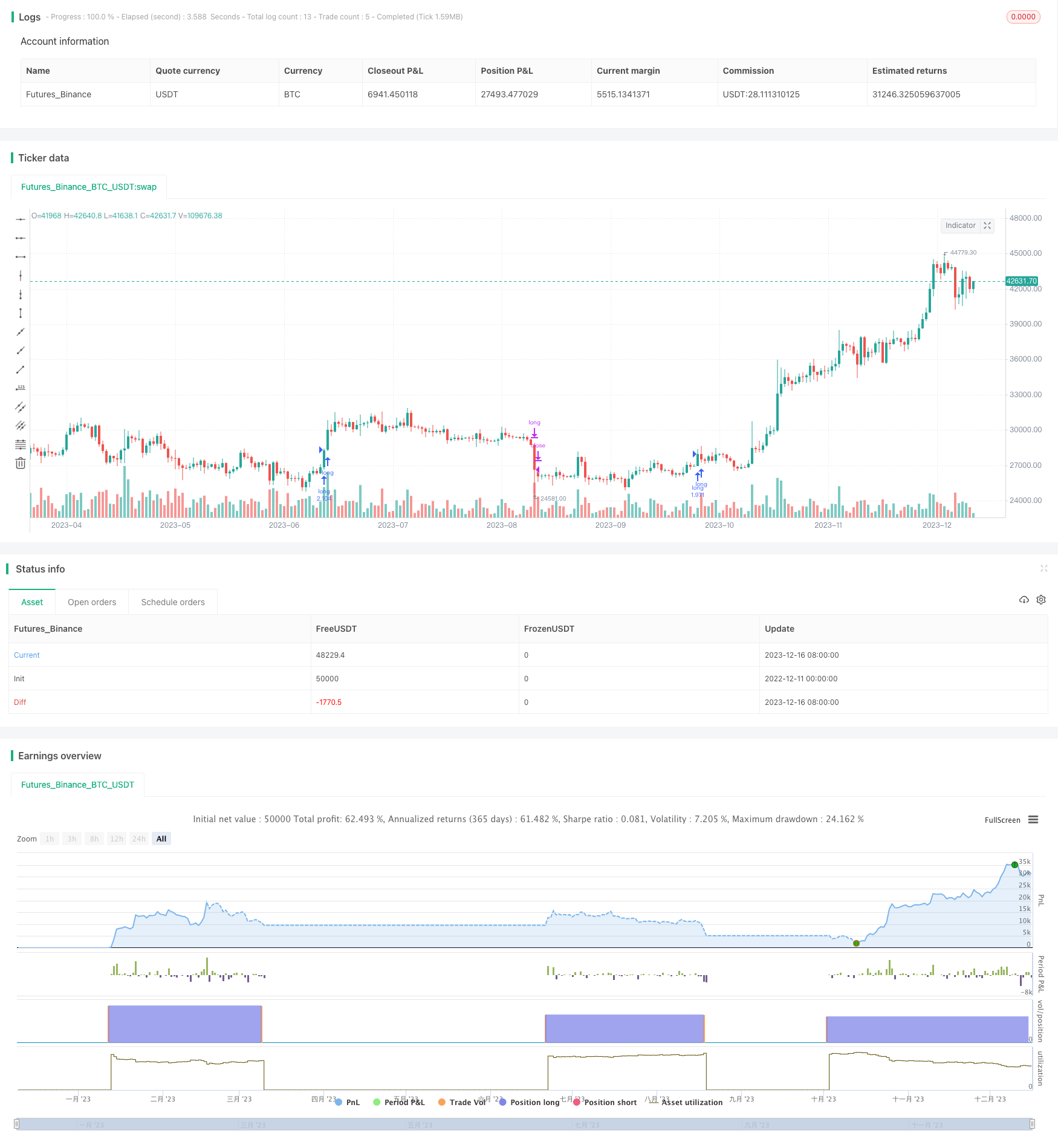

La stratégie à plusieurs têtes LSMA super tendance est une stratégie à plusieurs têtes qui combine l’indicateur de super tendance et la moyenne mobile LSMA. Elle s’applique aux marchés à tendance à long terme tels que les actions et les crypto-monnaies, et fonctionne mieux dans des périodes plus longues.

Principe de stratégie

Les règles de trading de cette stratégie sont les suivantes:

Signaux d’entrée multiples: lorsque l’indicateur de tendance supérieure émet des signaux multiples et que la clôture est supérieure à la moyenne mobile LSMA, effectuez une entrée multiple.

Signal de sortie à plusieurs têtes: lorsque l’indicateur de tendance supérieure émet un signal de retrait, la position de placement est plus simple.

L’utilisation de la super tendance pour déterminer la direction de la grande tendance, puis l’utilisation de la LSMA pour déterminer le point d’entrée.

Analyse des avantages

Cette stratégie, combinant le suivi des tendances et les moyennes mobiles, permet à la fois de saisir les grandes tendances et d’utiliser le phénomène de filtrage de la ligne moyenne pour éviter d’être piégé. Par rapport à l’utilisation d’un seul indicateur de tendance ou d’un indicateur de ligne moyenne, les risques peuvent être mieux contrôlés.

En outre, les supertrends ont eux-mêmes une certaine latence, et combinés avec les caractéristiques de lissage de la LSMA, ils peuvent filtrer efficacement le bruit du marché et éviter d’être induits en erreur par les fausses percées.

Analyse des risques

Le plus grand risque de cette stratégie réside dans l’incapacité de déterminer avec précision le point de retournement de la tendance. Lorsque la tendance se transforme, elle peut entraîner une expansion des pertes en raison de la super-tendance et du retard de la LSMA. Un arrêt en temps opportun est nécessaire pour contrôler le risque.

En outre, la configuration des paramètres peut également affecter la performance de la stratégie. Si les paramètres ATR ou les paramètres de facteur sont mal configurés, l’effet de jugement de la super tendance sera réduit. Si les cycles LSMA sont trop courts, l’effet de filtrage est médiocre et est susceptible d’être affecté par le bruit.

Direction d’optimisation

Cette stratégie peut être optimisée dans les domaines suivants:

Les paramètres sont automatiquement optimisés à l’aide d’algorithmes d’apprentissage automatique pour mieux s’adapter aux différents environnements de marché.

Augmentation du mécanisme d’arrêt des pertes. Lorsque les pertes atteignent une marge d’arrêt prédéfinie, un arrêt de la position de placement obligatoire est appliqué.

Augmenter la position de gestion des modules. Augmenter la position de manière appropriée lorsque la grande tendance est formée; Réduire la position lorsque la tendance est jugée terminée.

Ajout d’indicateurs de filtrage supplémentaires, tels que les indicateurs de volatilité, les indicateurs de quantité d’énergie, etc., pour éviter le risque de renversement de tendance.

L’utilisation d’un modèle d’apprentissage en profondeur pour déterminer les tendances, en remplacement de la simple détermination de super-tendances, rend la détermination des tendances plus intelligente.

Résumer

La stratégie multi-tête LSMA de super-tendance intègre les avantages de l’indicateur de suivi de tendance et de l’indicateur de ligne moyenne, permettant à la fois de saisir la direction générale sur une période plus longue et d’utiliser le bruit de filtrage de ligne uniforme. Grâce à l’optimisation des paramètres, au renforcement du mécanisme d’arrêt des pertes et du module de contrôle des risques, la rentabilité et la capacité de contrôle des risques de la stratégie peuvent être encore améliorées, ce qui en fait une stratégie quantitative très pratique.

/*backtest

start: 2022-12-11 00:00:00

end: 2023-12-17 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title = "Supertrend LSMA long Strategy", overlay = true, pyramiding=1,initial_capital = 100, default_qty_type= strategy.percent_of_equity, default_qty_value = 100, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0.1)

atrPeriod = input(14, "ATR Length")

factor = input(3, "Factor")

//Time

fromDay = input(defval = 1, title = "From Day", minval = 1, maxval = 31)

fromMonth = input(defval = 1, title = "From Month", minval = 1, maxval = 12)

fromYear = input(defval = 2010, title = "From Year", minval = 1970)

//monday and session

// To Date Inputs

toDay = input(defval = 31, title = "To Day", minval = 1, maxval = 31)

toMonth = input(defval = 12, title = "To Month", minval = 1, maxval = 12)

toYear = input(defval = 2031, title = "To Year", minval = 1970)

startDate = timestamp(fromYear, fromMonth, fromDay, 00, 00)

finishDate = timestamp(toYear, toMonth, toDay, 00, 00)

time_cond = time >= startDate and time <= finishDate

//LSMA

lengthx = input(title="Length LSMA", type=input.integer, defval=101)

offset = 0//input(title="Offset", type=input.integer, defval=0)

src = input(close, title="Source")

lsma = linreg(src, lengthx, offset)

[_, direction] = supertrend(factor, atrPeriod)

if(time_cond)

if change(direction) < 0 and close > lsma

strategy.entry("long", strategy.long)

if change(direction) > 0 //and close < lsma

strategy.close("long")

//strategy.entry("short", strategy.short)

//strategy.close("long",when=close<lsma)

//strategy.close("short",when=change(direction) < 0 )

//plot(strategy.equity, title="equity", color=color.red, linewidth=2, style=plot.style_areabr)