Stratégie de trading intelligente pour les positions à terme sur Bitcoin

Date de création:

2024-01-26 15:01:24

Dernière modification:

2024-01-26 15:01:24

Copier:

0

Nombre de clics:

676

1

Suivre

1628

Abonnés

Résumé: Cette stratégie utilise les données des positions futures en BTC de Bitfinex pour guider les transactions. Faire moins de positions lorsque le nombre de positions courtes augmente et plus lorsque le nombre de positions courtes diminue.

Le principe de la stratégie:

- Utilisez le nombre de positions courtes sur les futures BTC de Bitfinex comme indicateur. Bitfinex est considéré comme un échange dominé par les institutions et les groupes de réflexion.

- Le nombre de positions courtes augmente et les institutions sont en train d’accroître leurs positions sur le BTC.

- Lorsque le nombre de positions courtes diminue, il est préférable d’acheter davantage de BTC en espèces.

- L’indicateur RSI est utilisé pour déterminer les hauts et les bas du nombre de positions courtes. Un RSI supérieur à 75 est un signal de haut et inférieur à 30 est un signal de bas.

- En cas de signal de hausse ou de baisse, il est possible d’entrer en position de survente ou de reprise.

Analyse des avantages:

- Utiliser les données de position des traders professionnels de Bitfinex comme signal indicatif pour capturer l’activité de négociation institutionnelle.

- L’indicateur RSI aide à déterminer les hauts et les bas des positions courtes et à contrôler les risques de négociation.

- Les institutions surveillent en temps réel les mouvements des transactions et ajustent leurs positions en temps opportun.

- Il n’est pas nécessaire d’analyser soi-même les indicateurs techniques, mais de suivre directement les idées de négociation des groupes de réflexion.

- Les données de retracement sont bonnes et les rendements sont considérables.

Analyse des risques:

- Il est difficile de dire si l’augmentation du nombre de positions courtes est une spéculation ou une couverture.

- Les données de Bitfinex ont été retardées, ce qui pourrait nous faire manquer le meilleur moment pour entrer sur le marché.

- Les transactions institutionnelles ne sont pas 100% correctes et peuvent échouer.

- Une mauvaise configuration des paramètres RSI peut entraîner un faux signal ou un signal manqué.

- Les paramètres de stop loss sont trop lâches et les pertes individuelles peuvent être importantes.

Les directions d’optimisation

- Optimiser les paramètres du RSI et tester l’efficacité des différentes périodes de maintien des positions.

- Essayez d’utiliser d’autres indicateurs comme le KD, le MACD et d’autres pour déterminer les hauts et les bas de votre position courte.

- Réduire les marges de stop-loss et les pertes individuelles.

- Ajouter des conditions de sortie telles que le renversement de la tendance, le signal de rupture, etc.

- Test de la portée des devises, par exemple en suivant les positions courtes de BTC et ETH.

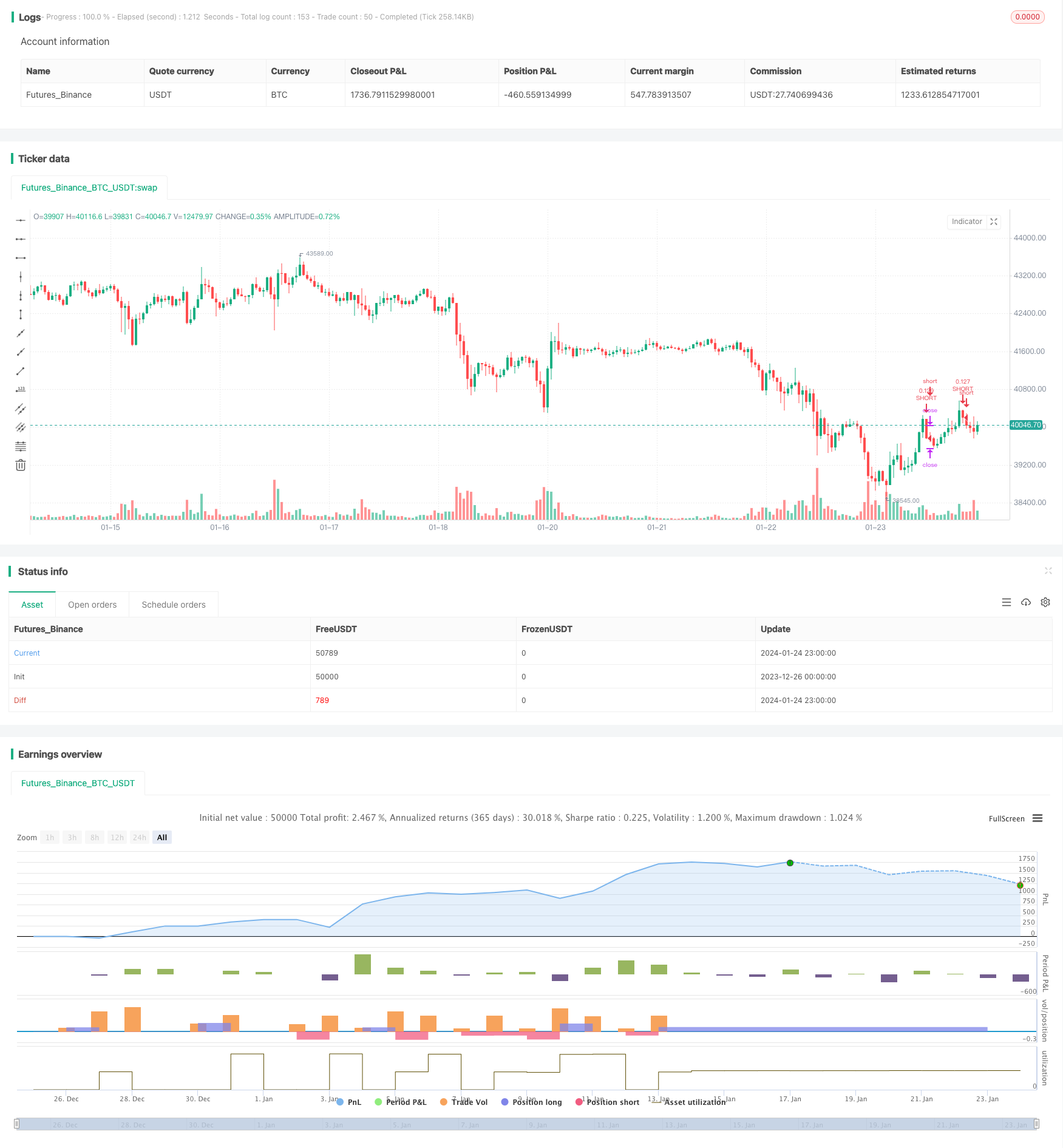

Résumé: Cette stratégie permet d’obtenir des signaux de négociation d’institutions en temps opportun en suivant les traders professionnels de futures BTC de Bitfinex. Elle aide les investisseurs à surveiller la chaleur du marché et à saisir les hauts et les bas.

Code source de la stratégie

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bitfinex Shorts Strat",

overlay=true,

default_qty_type=strategy.percent_of_equity,

default_qty_value=10, precision=2, initial_capital=1000,

pyramiding=2,

commission_value=0.05)

//Backtest date range

StartDate = input(timestamp("01 Jan 2021"), title="Start Date")

EndDate = input(timestamp("01 Jan 2024"), title="Start Date")

inDateRange = true

symbolInput = input(title="Bitfinex Short Symbol", defval="BTC_USDT:swap")

Shorts = request.security(symbolInput, "", open)

// RSI Input Settings

length = input(title="Length", defval=7, group="RSI Settings" )

overSold = input(title="High Shorts Threshold", defval=75, group="RSI Settings" )

overBought = input(title="Low Shorts Threshold", defval=30, group="RSI Settings" )

// Calculating RSI

vrsi = ta.rsi(Shorts, length)

RSIunder = ta.crossover(vrsi, overSold)

RSIover = ta.crossunder(vrsi, overBought)

// Stop Loss Input Settings

longLossPerc = input.float(title="Long Stop Loss (%)", defval=25, group="Stop Loss Settings") * 0.01

shortLossPerc = input.float(title="Short Stop Loss (%)", defval=25, group="Stop Loss Settings") * 0.01

// Calculating Stop Loss

longStopPrice = strategy.position_avg_price * (1 - longLossPerc)

shortStopPrice = strategy.position_avg_price * (1 + shortLossPerc)

// Strategy Entry

if (not na(vrsi))

if (inDateRange and RSIover)

strategy.entry("LONG", strategy.long, comment="LONG")

if (inDateRange and RSIunder)

strategy.entry("SHORT", strategy.short, comment="SHORT")

// Submit exit orders based on calculated stop loss price

if (strategy.position_size > 0)

strategy.exit(id="LONG STOP", stop=longStopPrice)

if (strategy.position_size < 0)

strategy.exit(id="SHORT STOP", stop=shortStopPrice)