Stratégie de trading de moyenne mobile sur 200 jours avec superposition de vagues d'Elliott

Aperçu

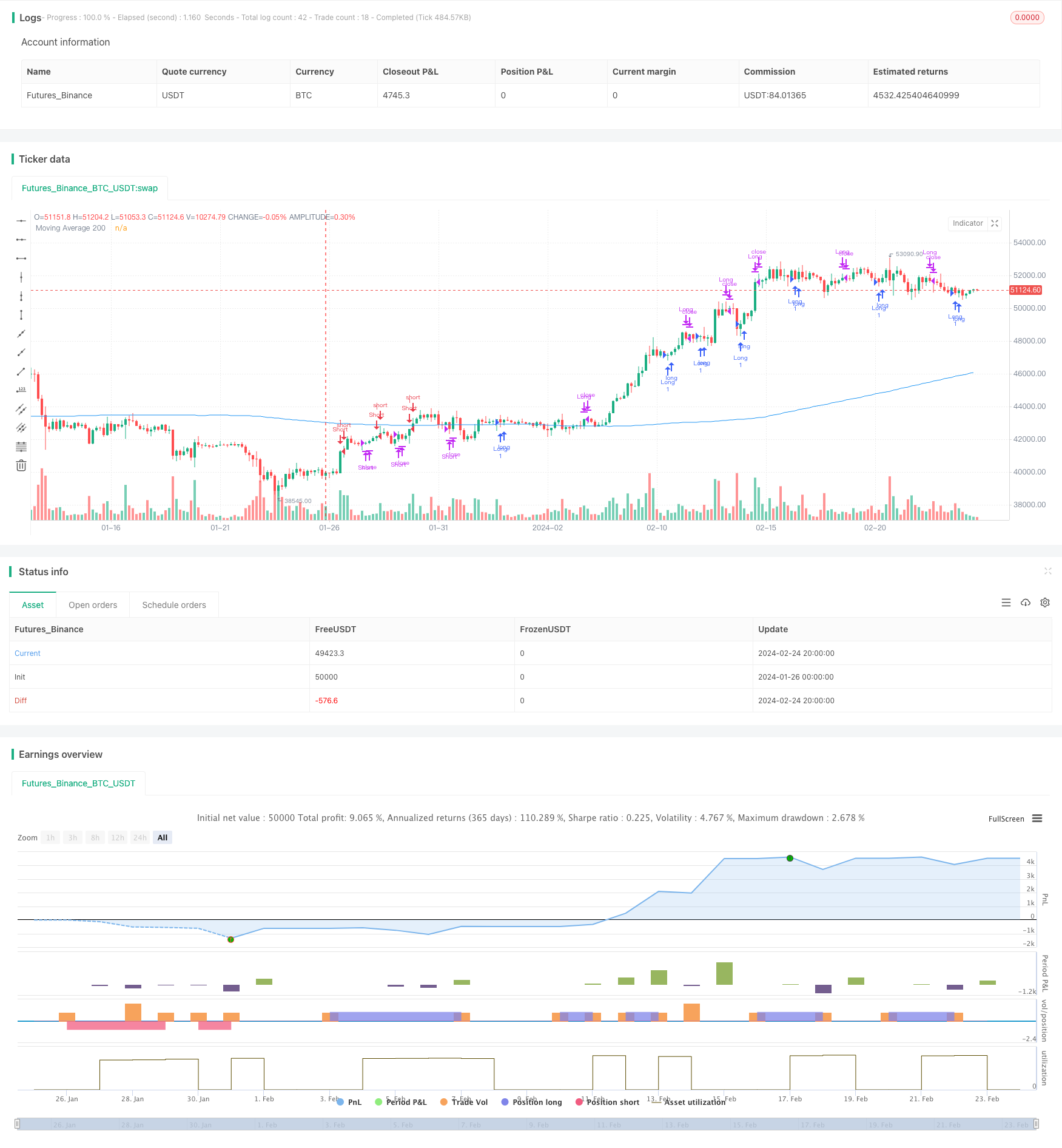

La stratégie combine la théorie des fluctuations d’Elliot et l’indicateur de la moyenne quotidienne de 200 jours pour automatiser les transactions en suivant les tendances et en retournant les bénéfices. Sa logique de base consiste à déterminer la direction de la tendance lorsque des modèles de fluctuation constitués par les vagues d’Elliot 5 apparaissent et à émettre des signaux de négociation avec la moyenne quotidienne de 200 jours comme condition auxiliaire.

Principe de stratégie

La théorie des ondes d’Eliot divise les fluctuations de prix du marché en bandes constituées de 5 vagues, les vagues singulières étant les vagues dynamiques et les vagues paires les vagues de retour. Lorsque les hauts de la vague 1, de la vague 3 et de la vague 5 se déplacent successivement et que la vague 2 et la vague 4 se retournent efficacement, la stratégie est jugée comme une combinaison de vagues ascendantes et appartient au marché à plusieurs têtes.

La stratégie introduit également l’indicateur de la moyenne sur 200 jours comme condition de jugement auxiliaire. Seul un mélange de vagues à plusieurs têtes ou à vide peut être jugé.

Après avoir envoyé un signal de dégagement supplémentaire, retirez-vous de la position en cinq ondes dans la direction opposée.

Analyse des avantages

- La théorie des fluctuations d’Elliot permet d’identifier les tendances et les points critiques du marché et de capturer les retournements de marché en temps opportun.

- Le filtrage est basé sur la moyenne quotidienne de 200 jours, afin d’éviter d’être pris au piège dans une situation de choc.

- Dans l’ensemble, cette stratégie permet de réaliser de meilleurs rendements sur la ligne médiane du marché boursier ou du marché à terme.

Analyse des risques

- Dans le marché réel, les fluctuations de prix peuvent ne pas correspondre parfaitement au type de cinq vagues de la théorie d’Elliot, de sorte qu’il existe un certain risque d’erreur de jugement.

- Les cinq formes de vague ne permettent pas de juger de la place et de l’importance de ce segment dans le contexte plus large du marché.

- Il est facile de faire des signaux de trading erronés et de perdre de l’argent en cas de choc.

- L’influence dynamique des fluctuations des cours sur la position de la moyenne à 200 jours n’est pas prise en compte.

Direction d’optimisation

- Le filtrage peut être combiné avec d’autres indicateurs, tels que le MACD, le KDJ, etc., pour réduire le taux d’erreur.

- Optimisation des algorithmes de reconnaissance des formes à cinq ondes pour une meilleure précision.

- Augmenter le jugement sur la hausse ou la baisse des vagues dans la bande actuelle à un niveau plus élevé, évitant ainsi les opérations de contre-courant.

- Les indicateurs tels que la variation du volume des transactions sont utilisés pour déterminer le véritable point de basculement de la tendance.

- Adaptation dynamique tenant compte de l’influence des fluctuations des cours boursiers sur la position de la moyenne à 200 jours.

Résumer

Cette stratégie intègre les avantages de la théorie de la volatilité et des indicateurs de suivi de la tendance. Elle est excellente pour capturer les points critiques du marché et contrôler les risques de transaction. Cependant, l’efficacité dans des situations complexes doit encore être optimisée car elle ne prend en compte que les informations sur les prix.

/*backtest

start: 2024-01-26 00:00:00

end: 2024-02-25 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Elliott Wave Strategy with 200 SMA", overlay=true)

// Elliott Wave Strategy

wave1High = high[1]

wave1Low = low[1]

wave2High = high[2]

wave2Low = low[2]

wave3High = high[3]

wave3Low = low[3]

wave4High = high[4]

wave4Low = low[4]

wave5High = high[5]

wave5Low = low[5]

bullishWavePattern = wave3High > wave1High and wave4Low > wave2Low and wave5High > wave3High

bearishWavePattern = wave3Low < wave1Low and wave4High < wave2High and wave5Low < wave3Low

enterLong = bullishWavePattern and close > sma(close, 200)

exitLong = bearishWavePattern

enterShort = bearishWavePattern and close < sma(close, 200)

exitShort = bullishWavePattern

// Plotting 200 SMA

sma200 = sma(close, 200)

plot(sma200, color=color.blue, title="Moving Average 200")

// Displaying "Razer Moving 200" message on chart

if (enterLong)

label.new(bar_index, low, "Long on Moving 200", color=color.green, textcolor=color.white)

if (enterShort)

label.new(bar_index, high, "Short on Moving 200", color=color.red, textcolor=color.white)

if (enterLong)

strategy.entry("Long", strategy.long)

if (exitLong)

strategy.close("Long")

if (enterShort)

strategy.entry("Short", strategy.short)

if (exitShort)

strategy.close("Short")