Stratégie de trading quantitative basée sur le croisement de la double moyenne mobile

Nom de la stratégie

Stratégie de négociation quantitative croisée à deux moyennes mobiles

Aperçu de la stratégie

La stratégie est basée sur le croisement des signaux de deux moyennes mobiles ((MA) de différentes périodes pour prendre des décisions de négociation. Lorsqu’une MA à court terme traverse une MA à long terme, elle génère un signal d’achat.

Principe de stratégie

La stratégie utilise deux moyennes mobiles de différentes périodes comme indicateur technique principal. L’une est une moyenne mobile à court terme, utilisée pour refléter la tendance à court terme des prix; l’autre est une moyenne mobile à long terme, utilisée pour refléter la tendance à moyen et long terme des prix.

Concrètement, lorsque la courte MA traverse la longue MA, cela indique que le prix peut entrer dans une tendance à la hausse, à ce moment-là la stratégie génère un signal d’achat. Inversement, lorsque la courte MA traverse la longue MA, cela indique que le prix peut entrer dans une tendance à la baisse, à ce moment-là la stratégie génère un signal de vente. Cette méthode de suivi des tendances peut aider les investisseurs à suivre la tendance du marché et à obtenir des profits lorsque les prix augmentent ou diminuent.

Les étapes suivantes sont principalement utilisées dans la mise en œuvre du code de la stratégie:

- passer

inputLa fonction définit les paramètres de périodicité des MA à court terme et des MA à long terme pour faciliter la personnalisation de l’utilisateur. - utiliser

ta.smaLa fonction est calculée par la fonction MA . - En comparant le prix de clôture à la taille de la MA à court terme, on détermine si le prix est au-dessus ou au-dessous de la MA.

- Il est possible de déterminer si un signal d’achat ou de vente est généré en jugeant si la relation entre le prix de clôture et la MA à court terme a changé entre deux barres consécutives.

- passer

strategy.entryLa fonction effectue une transaction en fonction d’un signal d’achat ou de vente. - utiliser

plotshapeLa fonction marque les signaux d’achat et de vente sur le graphique. - utiliser

plotLa fonction trace une courbe MA à court terme sur le graphique.

La combinaison organique de ces étapes permet à la stratégie d’ajuster dynamiquement ses positions en fonction de la variation croisée des moyennes mobiles pour tenter de continuer à tirer profit des tendances du marché.

Avantages stratégiques

- Simple et compréhensible: la stratégie utilise seulement une moyenne mobile comme indicateur technique, les principes sont simples et clairs, faciles à comprendre et à mettre en œuvre.

- Adaptabilité: la flexibilité des paramètres périodiques des deux moyennes mobiles permet de s’adapter à différentes caractéristiques du marché et aux besoins d’investissement.

- Suivi de la tendance: la stratégie est basée sur la croisée des moyennes mobiles pour juger de la tendance, capture efficacement les tendances à moyen et long terme des prix et négocie en fonction de la tendance du marché.

- Facile à optimiser: vous pouvez améliorer la robustesse et la rentabilité de votre stratégie en optimisant les paramètres cycliques des moyennes mobiles.

- La stratégie peut être appliquée à une grande variété de marchés financiers et de types de transactions, tels que les actions, les futures, les devises, etc.

Risque stratégique

- Sensitivité aux paramètres: les effets de la stratégie sont sensibles aux paramètres de la moyenne mobile, et une mauvaise configuration des paramètres peut entraîner une baisse de performance.

- Sensitivité à l’amplitude: lorsque la fluctuation des prix est importante, des signaux croisés fréquents peuvent entraîner une survente des transactions et augmenter les coûts.

- Les marchés en tremblement de terre: Dans les marchés en tremblement de terre, les prix oscillent fréquemment en dessous de la moyenne mobile, ce qui peut générer plus de signaux de faux positifs.

- La traîtrise: la moyenne mobile est un indicateur de traîtrise, le prix peut avoir été en cours d’exécution pendant un certain temps au moment de la génération du signal croisé, légèrement en retard.

- Indicateur unique: la stratégie repose sur un seul indicateur de la moyenne mobile, peut manquer de considération globale du marché et présente un risque limité.

Les mesures suivantes peuvent améliorer la stratégie face à ces risques:

- L’optimisation des paramètres pour trouver la combinaison optimale de cycles de la moyenne mobile améliore la stabilité.

- L’introduction d’autres indicateurs techniques ou de signaux de marché, tels que le volume, le momentum, etc., enrichit la dimension de la stratégie.

- Il existe des règles de stop-loss raisonnables pour contrôler le risque d’une seule transaction.

- Les signaux de transaction sont filtrés, par exemple en demandant que plusieurs lignes K successives confirment le changement de tendance et réduisent les faux positifs.

- Réviser et ajuster régulièrement sa stratégie pour s’adapter à la dynamique du marché.

Optimisation de la stratégie

- Optimisation des paramètres: des méthodes telles que l’analyse de marche à l’avant, la recherche de grille peuvent être utilisées pour optimiser les paramètres cycliques des moyennes mobiles afin de trouver la meilleure combinaison de paramètres pour améliorer la robustesse et les profits de la stratégie. Les paramètres cycliques optimisés peuvent être ajustés en fonction des différentes caractéristiques du marché et des styles d’investissement.

- Filtrage des signaux: après la génération d’un signal de transaction, la qualité du signal peut être améliorée par des règles de filtrage, telles que l’obligation de maintenir un certain écart entre la MA à court terme et la MA à long terme, l’obligation d’avoir un certain suivi après le croisement de la MA, l’obligation de confirmer le signal en synchronisation sur plusieurs périodes de temps, etc., afin de réduire les signaux faux positifs.

- Stop loss: il est possible de définir des règles de stop loss raisonnables pour chaque transaction, d’une part, pour prévenir le risque de baisse d’un seul transaction, d’autre part, pour verrouiller les profits en temps opportun. La position du stop loss peut être ajustée en fonction de la dynamique des facteurs de volatilité, de support et de résistance des prix.

- Gestion des positions: vous pouvez ajuster dynamiquement la taille des positions de chaque transaction en fonction de la force des tendances du marché, de la tolérance au risque du compte, etc. Vous pouvez augmenter les positions lorsque la tendance est forte et réduire les positions lorsque la tendance est faible, afin de mieux vous adapter au marché.

- La combinaison de plusieurs indicateurs: d’autres indicateurs techniques ou des signaux de marché peuvent être utilisés en combinaison avec des moyennes mobiles, telles que le MACD, le RSI, l’ATR, etc., pour juger et confirmer les tendances à partir de plusieurs dimensions, ce qui améliore la fiabilité de la stratégie. Le poids entre les différents indicateurs peut être ajusté en fonction de leur stabilité dans différentes conditions de marché.

L’objectif de ces orientations d’optimisation est d’améliorer l’adaptabilité, la stabilité et la capacité des stratégies à mieux répondre aux changements et aux défis du marché. Grâce à l’optimisation et à l’amélioration continues, les stratégies peuvent être plus efficaces dans la pratique.

Résumer

La stratégie de trading quantitatif croisée à deux moyennes mobiles est une stratégie de suivi de tendance simple, facile à comprendre et adaptative. Elle permet de déterminer la tendance des prix à travers les variations croisées de deux moyennes mobiles de différentes périodes, en essayant de capturer les opportunités de marché à moyen et long terme. L’avantage de la stratégie réside dans la simplicité de la théorie, la facilité de mise en œuvre et d’optimisation, applicable à une variété de marchés financiers.

Pour améliorer la stratégie, il est possible de commencer par l’optimisation des paramètres, le filtrage des signaux, la gestion des positions, la combinaison de plusieurs indicateurs, etc., afin d’améliorer l’adaptabilité et la solidité de la stratégie. Des stratégies de révision et d’ajustement régulières sont également nécessaires pour s’adapter aux changements dynamiques du marché.

Dans l’ensemble, la stratégie de croisement de la moyenne mobile bilatérale fournit un cadre de trading quantitatif de base, mais dans les applications réelles, il faut également optimiser et améliorer en fonction des caractéristiques spécifiques du marché et des besoins d’investissement pour obtenir de meilleurs résultats. Pour les traders quantitatifs, l’étude et l’optimisation de la stratégie peuvent aider à comprendre les lois du marché et à acquérir une expérience pratique précieuse.

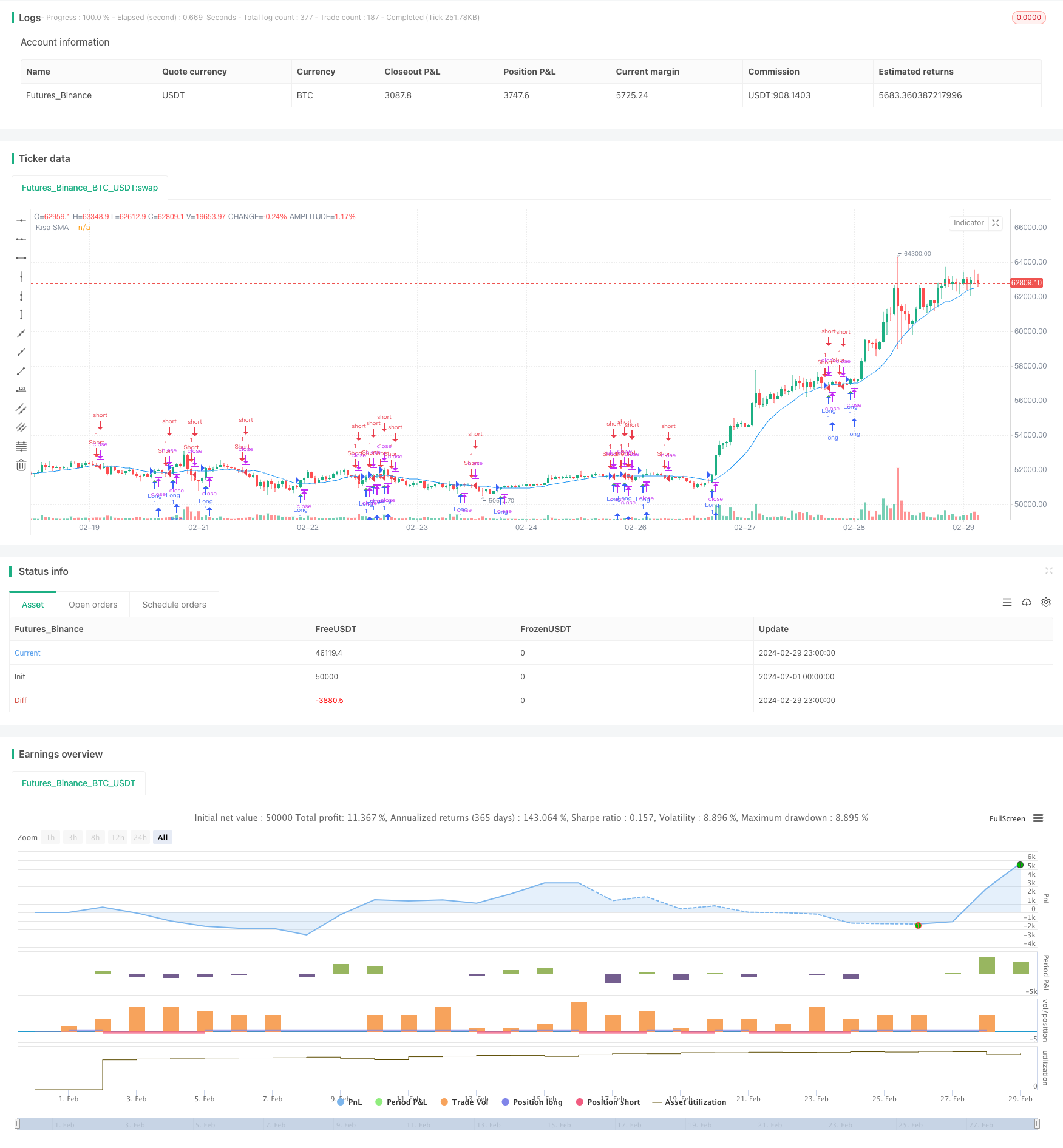

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SMA Crossover Strategy", overlay=true)

// SMA parametrelerini ayarla

sma_short_length = input.int(15, "Kısa SMA Uzunluğu")

sma_long_length = input.int(200, "Uzun SMA Uzunluğu")

// Hareketli ortalama hesaplamalarını yap

sma_short = ta.sma(close, sma_short_length)

// Fiyatın SMA'yı yukarı veya aşağı kestiğini kontrol et

price_above_sma = close > sma_short

price_below_sma = close < sma_short

// Alım-Satım noktalarını belirle

longCondition = (close[1] < sma_short[1] and close > sma_short) and price_above_sma

shortCondition = (close[1] > sma_short[1] and close < sma_short) and price_below_sma

// Al-Sat stratejisi

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

// Fiyatın kısa SMA'yı yukarı kesme noktalarını göster

plotshape(series=longCondition, title="Long", location=location.belowbar, color=color.green, style=shape.triangleup, size=size.small)

// Fiyatın kısa SMA'yı aşağı kesme noktalarını göster

plotshape(series=shortCondition, title="Short", location=location.abovebar, color=color.red, style=shape.triangledown, size=size.small)

// Hareketli ortalamaları grafiğe çiz

plot(sma_short, color=color.blue, title="Kısa SMA")