La stratégie dynamique d'entrée à bas prix et d'arrêt-perte basée sur l'indice RSI

Auteur:ChaoZhang est là., Date: 2024-07-29 13:22:37 Je vous en prie.Les étiquettes:Indice de résistance

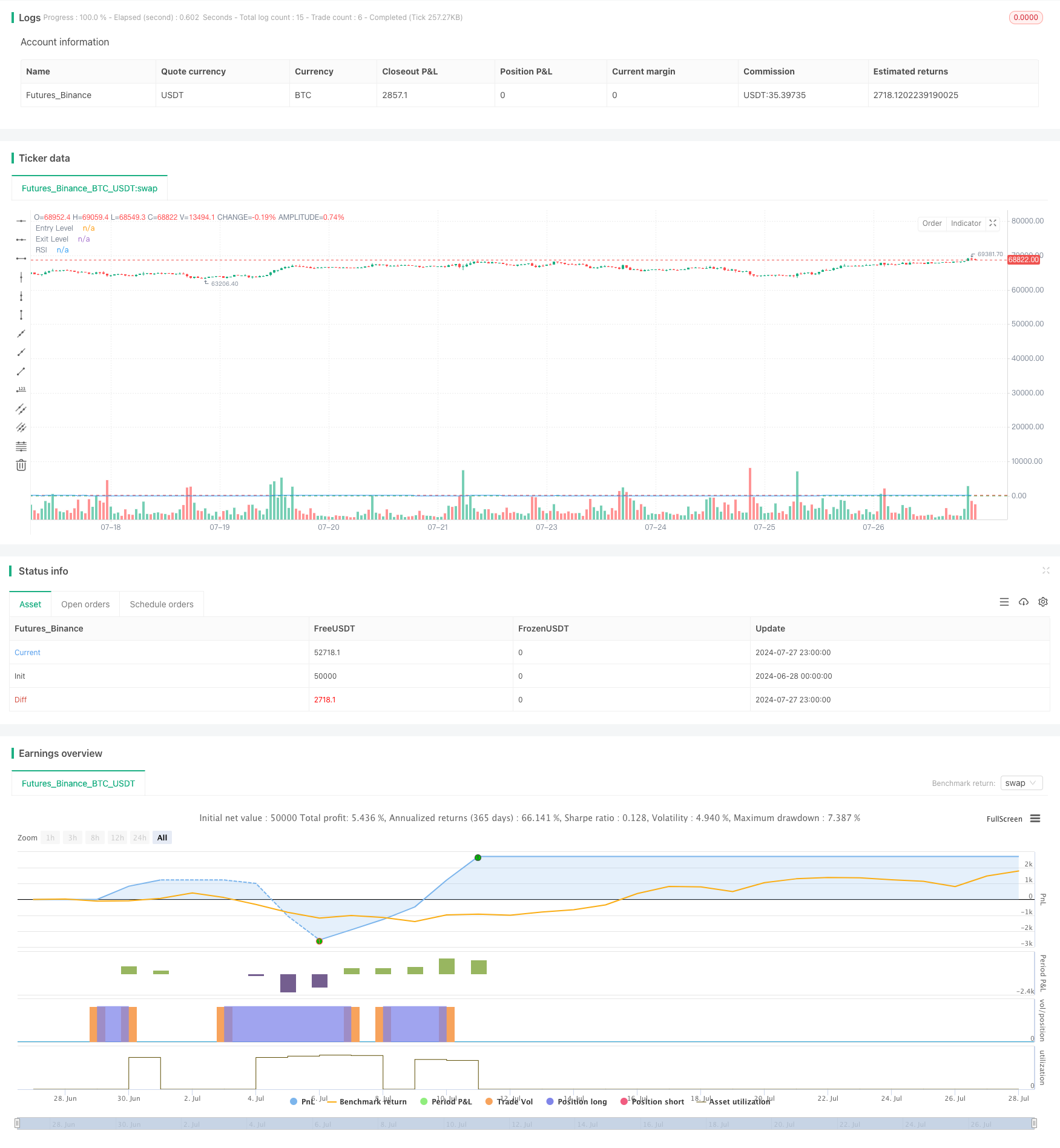

Résumé

Cette stratégie est un système de trading basé sur l'indice de force relative (RSI), spécialement conçu pour certains marchés. Elle utilise les zones de survente et de surachat de l'indicateur RSI pour déterminer les points d'entrée et de sortie, tout en incorporant un mécanisme de stop-loss dynamique pour contrôler le risque.

Principes de stratégie

-

Condition d'entrée: la stratégie ouvre une position longue lorsque la valeur du RSI tombe en dessous du seuil d'entrée défini (par défaut 24). Elle utilise le prix bas quotidien pour calculer le RSI, plutôt que le prix de clôture couramment utilisé, ce qui peut rendre la stratégie plus sensible aux bas du marché.

-

Conditions de sortie: la stratégie comporte deux conditions de sortie: a) Lorsque la valeur du RSI dépasse le seuil de sortie défini (par défaut 72), indiquant un potentiel de surachat du marché, la position est fermée. b) Lorsque le pourcentage de perte dépasse la tolérance maximale de perte prédéfinie (par défaut 20%), il déclenche une fermeture stop-loss.

-

Gestion des positions: la stratégie utilise par défaut 10% de la valeur totale du compte comme montant du fonds pour chaque transaction.

-

Calcul du RSI: le RSI est calculé sur une période de 14 jours, mais sur la base du prix bas plutôt que du prix de clôture traditionnel.

Les avantages de la stratégie

-

Entrée dynamique: en utilisant les plus bas du RSI comme signaux d'entrée, la stratégie peut saisir les opportunités de rebond potentielles lorsque le marché est survendu.

-

Contrôle des risques: Combine à la fois des indicateurs techniques (RSI) et des mécanismes de sortie de stop-loss en pourcentage, permettant de réaliser des bénéfices en temps opportun lorsque le marché tourne et de contrôler les pertes lorsque la tendance est défavorable.

-

Flexibilité: la stratégie permet aux utilisateurs de personnaliser la période de calcul de l'IRR, les seuils d'entrée et de sortie et le pourcentage de perte maximal, qui peuvent être ajustés en fonction des différentes caractéristiques du marché.

-

Utilisation d'un prix bas pour le calcul du RSI: Cette méthode de calcul non traditionnelle du RSI peut être plus susceptible de capturer des bas de marché extrêmes, favorisant l'entrée à des positions de prix plus bas.

-

Simplicité et clarté: la logique de la stratégie est relativement simple, facile à comprendre et à mettre en œuvre, tout en étant pratique pour une optimisation et une expansion ultérieures.

Risques stratégiques

-

Faux risque de rupture: Dans les marchés très volatils, l'indice de volatilité peut souvent déclencher des signaux d'entrée, ce qui entraîne l'ouverture et l'arrêt rapides de plusieurs transactions.

-

Suivi de tendance insuffisant: la stratégie repose principalement sur des signaux d'inversion de l'indice de volatilité, ce qui peut conduire à la clôture prématurée de positions sur des marchés à forte tendance, ce qui prive de plus grandes opportunités de profit.

-

Stop-loss à pourcentage fixe: bien qu'un mécanisme de stop-loss soit défini, un stop-loss à pourcentage fixe peut ne pas convenir à toutes les conditions du marché, car il peut être trop lâche ou trop serré dans certaines situations.

-

Dépendance d'un seul indicateur: la stratégie repose uniquement sur l'indicateur RSI, sans vérification par d'autres indicateurs techniques ou facteurs fondamentaux, ce qui peut accroître le risque d'erreur de jugement.

-

Limitations spécifiques au marché: la stratégie est conçue pour des marchés spécifiques et peut ne pas être applicable à d'autres types de produits ou de marchés financiers.

Directions d'optimisation de la stratégie

-

Combinaison de plusieurs indicateurs: envisager l'introduction d'autres indicateurs techniques tels que les moyennes mobiles, les bandes de Bollinger, etc., à utiliser conjointement avec le RSI pour améliorer la fiabilité du signal.

-

Paramètres d'adaptation: mettre au point un mécanisme permettant d'ajuster automatiquement la période de calcul de l'indice de risque et les seuils d'entrée/sortie en fonction de la volatilité du marché, ce qui rend la stratégie plus adaptable.

-

L'établissement doit être en mesure d'assurer la conformité de ses opérations avec les exigences de la présente directive et de respecter les exigences du présent règlement.

-

Optimisation de la gestion des positions: envisager d'ajuster dynamiquement le ratio de fonds pour chaque transaction en fonction de la force de l'indice de résistance ou de la volatilité du marché, plutôt que de le fixer à 10%.

-

Ajouter le filtrage des tendances: introduire un mécanisme de jugement des tendances, tel que l'utilisation de moyennes mobiles à long terme, pour éviter la clôture prématurée des positions dans des tendances à la hausse fortes.

-

Filtrage du temps: ajouter des restrictions de fenêtre de temps de négociation pour éviter de négocier pendant les périodes de faible volatilité du marché ou de faible liquidité.

-

Tests et optimisation: Optimisation et test en arrière des paramètres de la stratégie afin de trouver les meilleures combinaisons de paramètres dans différentes conditions de marché.

Conclusion

Cette stratégie dynamique bas prix d'entrée et de stop-loss basée sur RSI fournit une méthode de trading concise et efficace. En tirant parti des signaux de survente et de surachat du RSI combinés à un mécanisme de stop-loss dynamique, la stratégie vise à capturer les plus bas du marché tout en contrôlant le risque.

Cependant, la stratégie présente également certaines limitations, telles que la dépendance excessive à un seul indicateur et la possibilité de clôture prématurée des positions. Pour améliorer la robustesse et l'adaptabilité de la stratégie, envisagez d'introduire une vérification multi-indicateurs, des paramètres adaptatifs, un stop-loss dynamique et d'autres directions d'optimisation. Pendant ce temps, un backtesting approfondi et une optimisation des paramètres pour différentes caractéristiques du marché sont également nécessaires.

Dans l'ensemble, cette stratégie offre aux traders un bon point de départ qui peut être personnalisé et amélioré en fonction des styles de trading personnels et des caractéristiques du marché cible.

//@version=5

strategy("Simple RSI Strategy with Low as Source", overlay=true)

// Input parameters

rsiLength = input.int(14, title="RSI Length")

rsiEntryLevel = input.int(24, title="RSI Entry Level")

rsiExitLevel = input.int(72, title="RSI Exit Level")

lossTolerance = input.float(20.0, title="Max Loss %")

// Calculating RSI using the low price

rsi = ta.rsi(low, rsiLength)

// Entry condition

longCondition = rsi < rsiEntryLevel

if (longCondition)

strategy.entry("Long", strategy.long)

// Recording the entry price

var float entryPrice = na

if (longCondition)

entryPrice := low

// Exit conditions

percentFromEntry = 100 * (close - entryPrice) / entryPrice

exitCondition1 = rsi > rsiExitLevel

exitCondition2 = percentFromEntry <= -lossTolerance

if (exitCondition1 or exitCondition2)

strategy.close("Long")

// Plotting

plot(rsi, "RSI", color=color.blue)

hline(rsiEntryLevel, "Entry Level", color=color.green)

hline(rsiExitLevel, "Exit Level", color=color.red)

- Tendance à la fusion des indicateurs multi-techniques suivant une stratégie de négociation quantitative

- Indicateur multi-technique Dynamique-MA Tendance à suivre la stratégie

- Stratégie de négociation à double indicateur technique de renversement de dynamique avec système de gestion des risques

- La stratégie de négociation quantitative multi-temporelle basée sur le RSI lissé par l'EMA et sur l'ATR Dynamic Stop Loss/Take Profit

- Stratégie de négociation de modèles de chandeliers sur plusieurs délais

- Algoritme de négociation de tendance dynamique de super-tendance sur plusieurs délais

- Stratégie de négociation quantitative de signal linéaire normalisé Z-Score

- La stratégie de négociation multi-EMA croisée avec dynamique volume-prix

- Système de négociation de tendance de rupture du niveau de prix sur plusieurs périodes basé sur des niveaux de prix clés

- Stratégie de négociation avancée de suivi de tendance et d'inversion de la tendance par retracement Fibonacci

- Stratégie de négociation des bandes de Bollinger avec signal de rendement rationnel

- Stratégie de suivi de l'élan pour le pourcentage de retour à haute fréquence

- Stratégie de croisement entre l'IMC et le momentum des points pivots

- Stratégie de soutien et de résistance avec système de gestion dynamique des risques

- Stratégie d'intégration des bandes RSI-Bollinger: un système de négociation dynamique et auto-adaptatif à multiples indicateurs

- Stratégie de négociation quantitative de suivi des tendances sur plusieurs délais et de blocage des ordres

- Indicateur de support technique et de résistance Stratégie de trading de précision

- Tendance croisée de moyenne mobile multiple suivant une stratégie avec filtre de volatilité

- Stratégie de dynamique de la dynamique MACD avec optimisation dynamique du profit et de l'optimisation du stop-loss

- Une stratégie d'achat à la grande bougie rouge

- Stratégie de négociation dynamique croisée de moyenne mobile multi-adaptative

- Stratégie de croisement de la dynamique des nuages avec confirmation des moyennes mobiles et du volume

- Système de négociation ATR-RSI amélioré en fonction de la tendance

- Stratégie de suivi des tendances multi-indicateurs: intégration de la super-tendance, de l'EMA et de la gestion des risques

- Tendance croisée multi-EMA à la suite de la stratégie

- Stratégie de négociation améliorée de l'élan multi-indicateur

- Les bandes de Bollinger et la stratégie de négociation croisée RSI

- Stratégie de dynamique croisée SMA confirmée

- 44 Stratégie de croisement SMA et 9 EMA avec filtre RSI et TP/SL

- Stratégie de trading de modèle englobant 4 heures avec optimisation dynamique du profit et de l'arrêt des pertes

- Stratégie dynamique d'inversion de l'élan du canal de Keltner