Stratégie de confirmation de croisement de moyenne mobile double et modèle d'optimisation de combinaison volume-prix

SMA

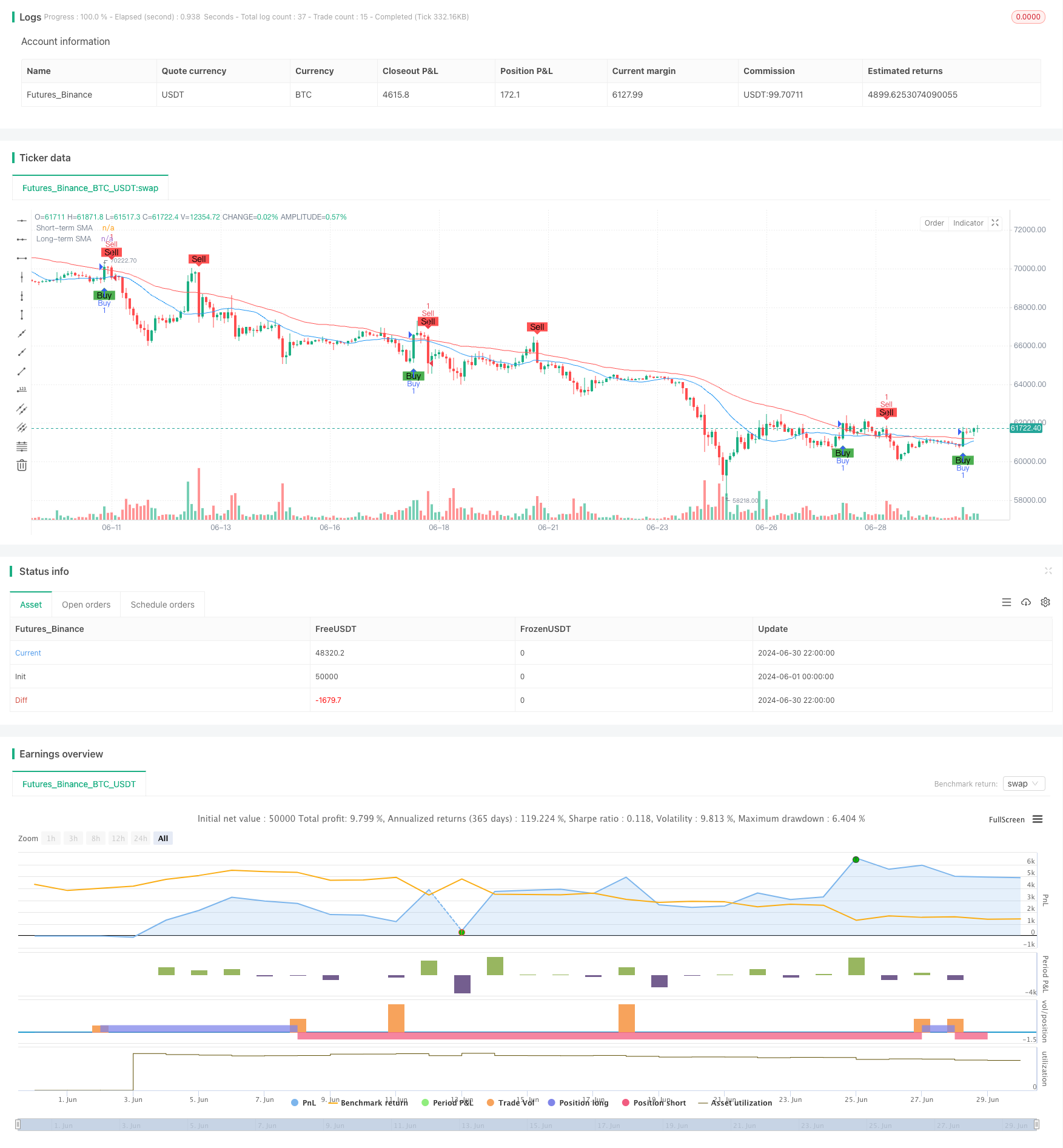

Aperçu

Le modèle d’optimisation de la confirmation croisée bi-médian et du prix combiné est une stratégie de négociation qui combine des moyennes mobiles simples à court et à long terme (SMA) pour générer des signaux d’achat et de vente par la croisée des prix et des moyennes. La particularité de cette stratégie réside dans l’introduction de mécanismes de confirmation supplémentaires, y compris les variations de la transaction, d’autres indicateurs techniques ou l’analyse du comportement des prix, afin de réduire l’apparition de faux signaux.

Principe de stratégie

Sélection des moyennes mobiles: la stratégie permet aux utilisateurs de personnaliser les cycles des SMA à court et à long terme, avec une gamme de 5 à 200 jours, pour s’adapter à différentes conditions de marché et styles de négociation.

Génération du signal:

- Signal d’achat: produit lorsque le prix est supérieur au SMA à court terme et au SMA à long terme.

- Signal de vente: produit lorsque le prix est en dessous du SMA à court terme et en dessous du SMA à long terme.

Le signal est confirmé:

- Confirmation d’achat: demandez que le prix de clôture précédent et le prix de clôture actuel soient supérieurs au SMA à long terme.

- Confirmation de vente: demande que le prix de clôture précédent et le prix de clôture actuel soient inférieurs au SMA à long terme.

Exécution de la transaction: la stratégie n’exécute l’opération d’achat ou de vente correspondante qu’après la confirmation du signal.

Visualisation: la stratégie trace les lignes SMA à court et à long terme sur le graphique et affiche les signaux d’achat et de vente à l’aide de marqueurs, ce qui permet aux traders d’analyser intuitivement les conditions du marché.

Avantages stratégiques

Flexibilité: permet aux utilisateurs de personnaliser les cycles de SMA à court et à long terme, en s’adaptant à différents environnements de marché et aux préférences de trading individuelles.

Mécanisme de confirmation du signal: la production de faux signaux est réduite en exigeant que le prix ne traverse pas seulement le SMA à court terme, mais aussi sa position par rapport au SMA à long terme.

Suivi des tendances: utilisez le croisement et la position des deux SMA pour capturer efficacement les changements de tendances à moyen et long terme.

Gestion des risques: les mécanismes de confirmation permettent de réduire le risque de transactions fréquentes en cas de volatilité ou de forte volatilité du marché.

Support visuel: marque clairement les signaux d’achat et de vente sur les graphiques, afin de permettre aux traders d’identifier rapidement les opportunités de trading potentielles.

Adaptabilité: le cadre de stratégie permet une intégration plus poussée d’autres indicateurs techniques ou de conditions personnalisées, offrant une marge de manœuvre pour les utilisateurs avancés.

Risque stratégique

Rarité: en tant que stratégie de suivi de la tendance, il est possible de réagir lentement au début du renversement de la tendance, ce qui entraîne un léger retard dans l’entrée ou la sortie.

La performance du marché horizontal: dans les marchés où il n’y a pas de tendance évidente, il est possible de générer de fréquents faux signaux, ce qui augmente les coûts de transaction.

Sensitivité des paramètres: les différents réglages des cycles SMA peuvent entraîner de grandes différences de performance des stratégies, nécessitant une optimisation et une retestation minutieuses.

Une dépendance excessive à l’égard des données historiques: la stratégie suppose que les modèles de prix passés se répéteront à l’avenir, ce qui peut s’avérer inefficace en cas de changement majeur de la structure du marché.

Manque de mécanisme de stop-loss: La version actuelle ne contient pas de stratégie de stop-loss claire, ce qui peut entraîner un risque plus élevé dans des conditions de marché extrêmes.

Orientation de l’optimisation de la stratégie

Introduction de l’ajustement dynamique des paramètres: le cycle SMA est automatiquement ajusté en fonction de la volatilité du marché pour s’adapter aux différentes phases du marché.

Analyse intégrée du trafic: utilisez la variation du trafic comme indicateur de confirmation supplémentaire pour améliorer la fiabilité du signal.

Ajouter un filtre de force de tendance: utilisez des indicateurs tels que l’ADX pour mesurer la force de la tendance et exécutez des transactions uniquement dans une tendance forte.

Réalisation d’un stop-loss adaptatif: régler le stop-loss en fonction de la dynamique de la volatilité du marché et optimiser la gestion des risques.

Considérez l’analyse de plusieurs périodes: une meilleure précision des décisions de négociation, combinée à une meilleure compréhension des tendances à plus long terme.

Ajouter un filtre de volatilité: ajuster les paramètres de la stratégie ou suspendre les transactions pendant les périodes de forte volatilité, pour réduire le risque.

Introduction de modèles d’apprentissage automatique: modèles d’entraînement à l’aide de données historiques, sélection de paramètres optimisés et processus de confirmation du signal.

Résumer

Le modèle d’optimisation de la stratégie de confirmation croisée bi-linéaire combinée à la quantité et au prix est un cadre de système de négociation flexible et extensible. En combinant les SMA à court et à long terme et en introduisant un mécanisme de confirmation supplémentaire, la stratégie réduit efficacement le risque de faux signaux tout en capturant les tendances du marché.

/*backtest

start: 2024-06-01 00:00:00

end: 2024-06-30 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Customizable SMA Crossover Strategy with Confirmation", overlay=true)

// Input parameters

shortSMA_choice = input.string(title="Short-term SMA Choice", defval="SMA 20", options=["SMA 5", "SMA 10", "SMA 20", "SMA 50", "SMA 100", "SMA 200"])

longSMA_choice = input.string(title="Long-term SMA Choice", defval="SMA 50", options=["SMA 5", "SMA 10", "SMA 20", "SMA 50", "SMA 100", "SMA 200"])

// Determine short-term SMA length based on user choice

shortSMA_length = switch shortSMA_choice

"SMA 5" => 5

"SMA 10" => 10

"SMA 20" => 20

"SMA 50" => 50

"SMA 100" => 100

"SMA 200" => 200

// Determine long-term SMA length based on user choice

longSMA_length = switch longSMA_choice

"SMA 5" => 5

"SMA 10" => 10

"SMA 20" => 20

"SMA 50" => 50

"SMA 100" => 100

"SMA 200" => 200

// Calculate SMAs

shortSMA = ta.sma(close, shortSMA_length)

longSMA = ta.sma(close, longSMA_length)

// Plot SMAs

plot(shortSMA, title="Short-term SMA", color=color.blue)

plot(longSMA, title="Long-term SMA", color=color.red)

// Generate signals

buySignal = ta.crossover(close, shortSMA) and close > longSMA and close[1] <= longSMA

sellSignal = ta.crossunder(close, shortSMA) and close < longSMA and close[1] >= longSMA

// Confirmation conditions

buyCondition = buySignal and close[1] > longSMA and close > longSMA

sellCondition = sellSignal and close[1] < longSMA and close < longSMA

// Execute trades

if (buySignal)

strategy.entry("Buy", strategy.long)

if (sellSignal)

strategy.entry("Sell", strategy.short)

// Plot signals on the chart

plotshape(series=buySignal, location=location.belowbar, color=color.green, style=shape.labelup, text="Buy", title="Buy Signal")

plotshape(series=sellSignal, location=location.abovebar, color=color.red, style=shape.labeldown, text="Sell", title="Sell Signal")