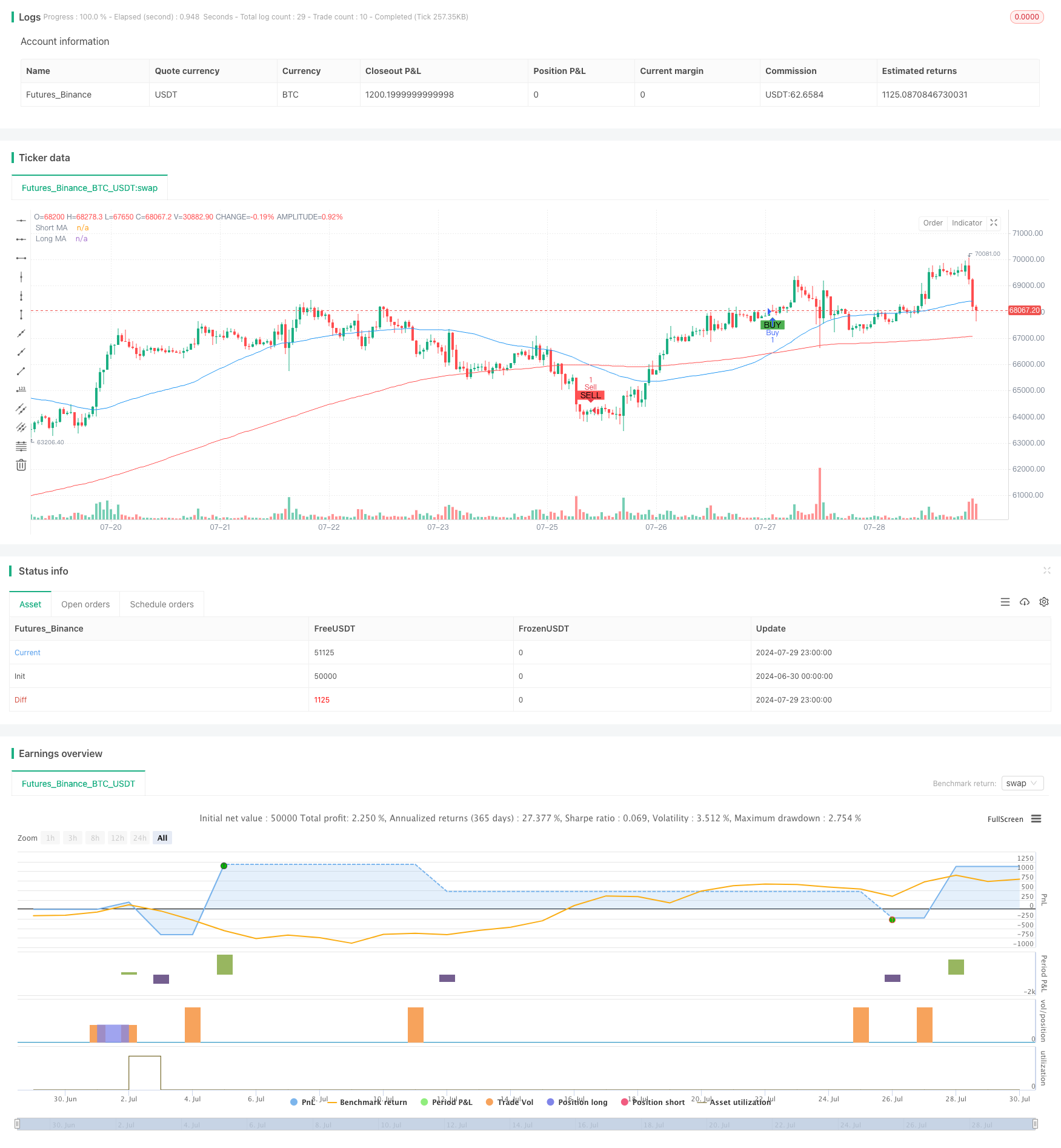

Aperçu

La stratégie est un système de trading quantitatif basé sur une bi-homogénéité croisée, combinant plusieurs indicateurs techniques tels que les moyennes mobiles (MA), les arrêts (TP) et les arrêts (SL). L’idée centrale de la stratégie est d’utiliser la croisée des moyennes mobiles à court et à long terme pour juger des tendances du marché et prendre des décisions de négociation sur cette base.

Principe de stratégie

La stratégie utilise une moyenne mobile simple (SMA) de deux périodes différentes, soit 50 et 200 cycles respectivement. Elle génère un signal d’achat lorsque la moyenne courte (la moyenne courte) traverse la moyenne longue (la moyenne longue) à la hausse. Elle génère un signal de vente lorsque la moyenne courte traverse la moyenne longue à la baisse.

Exécution de la transaction: lorsque le signal d’achat apparaît, la stratégie ouvre une position de tête multiple; lorsque le signal de vente apparaît, la stratégie élimine la position de tête multiple et ouvre une position de tête vide. Cette méthode permet à la stratégie d’opérer de manière flexible dans différents environnements de marché.

Stop Loss: la stratégie définit un pourcentage de stop et de stop loss pour chaque transaction. Le stop est fixé à 2% du prix d’entrée et le stop est fixé à 1% du prix d’entrée. Ce mécanisme aide à contrôler les risques et à protéger les bénéfices.

Affichage graphique: la stratégie trace les moyennes mobiles à court et à long terme sur un graphique et marque les signaux d’achat et de vente avec différentes couleurs, tout en ajoutant des balises textuelles pour indiquer la direction de la transaction, ce qui renforce l’effet visuel de la stratégie.

Avantages stratégiques

Suivi des tendances: grâce à l’utilisation d’un croisement bi-homogène, la stratégie est capable de capturer efficacement les changements de tendances du marché et de s’adapter aux différentes conditions du marché.

Gestion des risques: le système de stop-loss intégré permet de contrôler le risque de chaque transaction, ce qui permet de limiter les pertes potentielles et de bloquer les bénéfices.

Adaptabilité: la stratégie permet à l’utilisateur de personnaliser les cycles de ligne moyenne, les stop-loss et les stop-loss ratios, ce qui lui permet de s’adapter à différentes variétés de transactions et conditions de marché.

Effets visuels: la stratégie améliore la transparence et la compréhension des décisions de négociation en affichant intuitivement les signaux de négociation et la ligne moyenne sur le graphique.

L’intégralité: la stratégie permet d’ouvrir à la fois des positions multiples et des positions vides, en profitant pleinement des opportunités bidirectionnelles du marché.

Risque stratégique

Risque de marché oscillant: dans un marché oscillant ou oscillant, une stratégie de croisement bi-équilibre peut produire de fréquents faux signaux, entraînant des sur-transactions et des pertes inutiles.

L’arriération: La moyenne mobile est essentiellement un indicateur de retard qui peut manquer le meilleur moment d’entrée ou de sortie au moment du tournant de la tendance.

Risque de stop-loss fixe: l’utilisation d’un stop-loss à pourcentage fixe peut ne pas convenir à toutes les conditions du marché et, dans certains cas, peut être prématurée.

La stratégie repose exclusivement sur les indicateurs techniques, en négligeant les facteurs fondamentaux, ce qui peut entraîner une mauvaise performance lorsque des nouvelles ou des événements majeurs affectent le marché.

Sensitivité des paramètres: la performance d’une stratégie est fortement dépendante des paramètres choisis, tels que le cycle de la moyenne et le taux de stop-loss. Une mauvaise configuration des paramètres peut entraîner une mauvaise performance de la stratégie.

Orientation de l’optimisation de la stratégie

Stop loss dynamique: envisagez d’introduire des mécanismes de stop loss dynamiques basés sur la volatilité du marché, comme l’utilisation de l’indicateur ATR pour ajuster le point de stop loss pour s’adapter à différentes conditions de marché.

Ajout de filtres: l’introduction d’indicateurs techniques supplémentaires comme filtres, tels que le RSI (indice de force relative) ou le MACD (différence de convergence des moyennes mobiles), pour réduire les faux signaux et améliorer la qualité de l’entrée.

Analyse de la période: envisagez d’appliquer la stratégie sur plusieurs périodes afin d’obtenir une vision plus complète du marché et des signaux de trading plus fiables.

Retour quantitatif: Retour complet des données historiques, optimisation des paramètres et évaluation de la performance de la stratégie dans différents environnements de marché.

En combinaison avec l’analyse fondamentale: considérer l’introduction de facteurs fondamentaux, tels que la publication de données économiques ou d’événements majeurs, comme base auxiliaire pour la décision de transaction.

Gestion des positions: des stratégies de gestion des positions plus complexes, telles que l’ajustement dynamique de la taille des transactions en fonction de la valeur nette des comptes et de la volatilité du marché.

Optimisation de l’apprentissage automatique: envisager l’utilisation d’algorithmes d’apprentissage automatique pour optimiser le processus de sélection des paramètres et de génération de signaux, améliorer l’adaptabilité et la performance des stratégies.

Résumer

La stratégie de trading quantifiée auto-adaptative avec stop-loss est un système de trading complet basé sur l’analyse technique. Elle utilise la croisée des moyennes mobiles pour capturer les tendances du marché et gérer les risques grâce à un mécanisme de stop-loss. L’avantage de la stratégie réside dans sa simplicité, son efficacité visuelle et sa capacité à gérer les risques.

La stratégie a le potentiel d’améliorer encore ses performances et son adaptabilité en introduisant des optimisations telles que l’arrêt-stop dynamique, le filtrage de multiples indicateurs techniques et l’analyse de plusieurs périodes. En outre, la combinaison de l’analyse fondamentale et des techniques d’apprentissage automatique appliquées pourrait entraîner de meilleurs résultats de négociation.

Dans l’ensemble, cette stratégie offre aux traders un point de départ fiable, mais nécessite toujours une optimisation et un ajustement continus en fonction des préférences de risque personnelles et des conditions du marché. Dans les transactions réelles, il est recommandé de faire un retour d’expérience adéquat et de simuler les transactions pour assurer l’efficacité de la stratégie dans un environnement de marché réel.

/*backtest

start: 2024-06-30 00:00:00

end: 2024-07-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Moving Average Crossover Strategy with TP/SL", overlay=true)

// Пользовательские входы

short_ma_length = input.int(50, title="Short MA Length", minval=1)

long_ma_length = input.int(200, title="Long MA Length", minval=1)

take_profit_perc = input.float(2.0, title="Take Profit (%)", minval=0.1)

stop_loss_perc = input.float(1.0, title="Stop Loss (%)", minval=0.1)

// Вычисление скользящих средних

short_ma = ta.sma(close, short_ma_length)

long_ma = ta.sma(close, long_ma_length)

// Отображение скользящих средних

plot(short_ma, color=color.blue, title="Short MA")

plot(long_ma, color=color.red, title="Long MA")

// Сигналы на покупку и продажу

buy_signal = ta.crossover(short_ma, long_ma)

sell_signal = ta.crossunder(short_ma, long_ma)

// Отображение сигналов на графике

plotshape(series=buy_signal, location=location.belowbar, color=color.green, style=shape.labelup, title="Buy Signal", text="BUY")

plotshape(series=sell_signal, location=location.abovebar, color=color.red, style=shape.labeldown, title="Sell Signal", text="SELL")

// Добавление текстовых меток на график

if (buy_signal)

label.new(bar_index, low, "Вставай в лонг", style=label.style_label_up, color=color.green, textcolor=color.white)

if (sell_signal)

label.new(bar_index, high, "Вставай в шорт", style=label.style_label_down, color=color.red, textcolor=color.white)

// Условный трейдинг (для стратегии)

if (buy_signal)

// Открытие длинной позиции при пересечении краткосрочной MA вверх через долгосрочную MA

strategy.entry("Buy", strategy.long)

if (sell_signal)

// Закрытие длинной позиции при пересечении краткосрочной MA вниз через долгосрочную MA

strategy.close("Buy")

// Открытие короткой позиции при пересечении краткосрочной MA вниз через долгосрочную MA

strategy.entry("Sell", strategy.short)

// Применение тейк-профита и стоп-лосса для длинной позиции

if (strategy.position_size > 0 and strategy.position_avg_price > 0)

long_tp_price = strategy.position_avg_price * (1 + take_profit_perc / 100)

long_sl_price = strategy.position_avg_price * (1 - stop_loss_perc / 100)

strategy.exit("Take Profit/Stop Loss", from_entry="Buy", limit=long_tp_price, stop=long_sl_price)

// Применение тейк-профита и стоп-лосса для короткой позиции

if (strategy.position_size < 0 and strategy.position_avg_price > 0)

short_tp_price = strategy.position_avg_price * (1 - take_profit_perc / 100)

short_sl_price = strategy.position_avg_price * (1 + stop_loss_perc / 100)

strategy.exit("Take Profit/Stop Loss", from_entry="Sell", limit=short_tp_price, stop=short_sl_price)