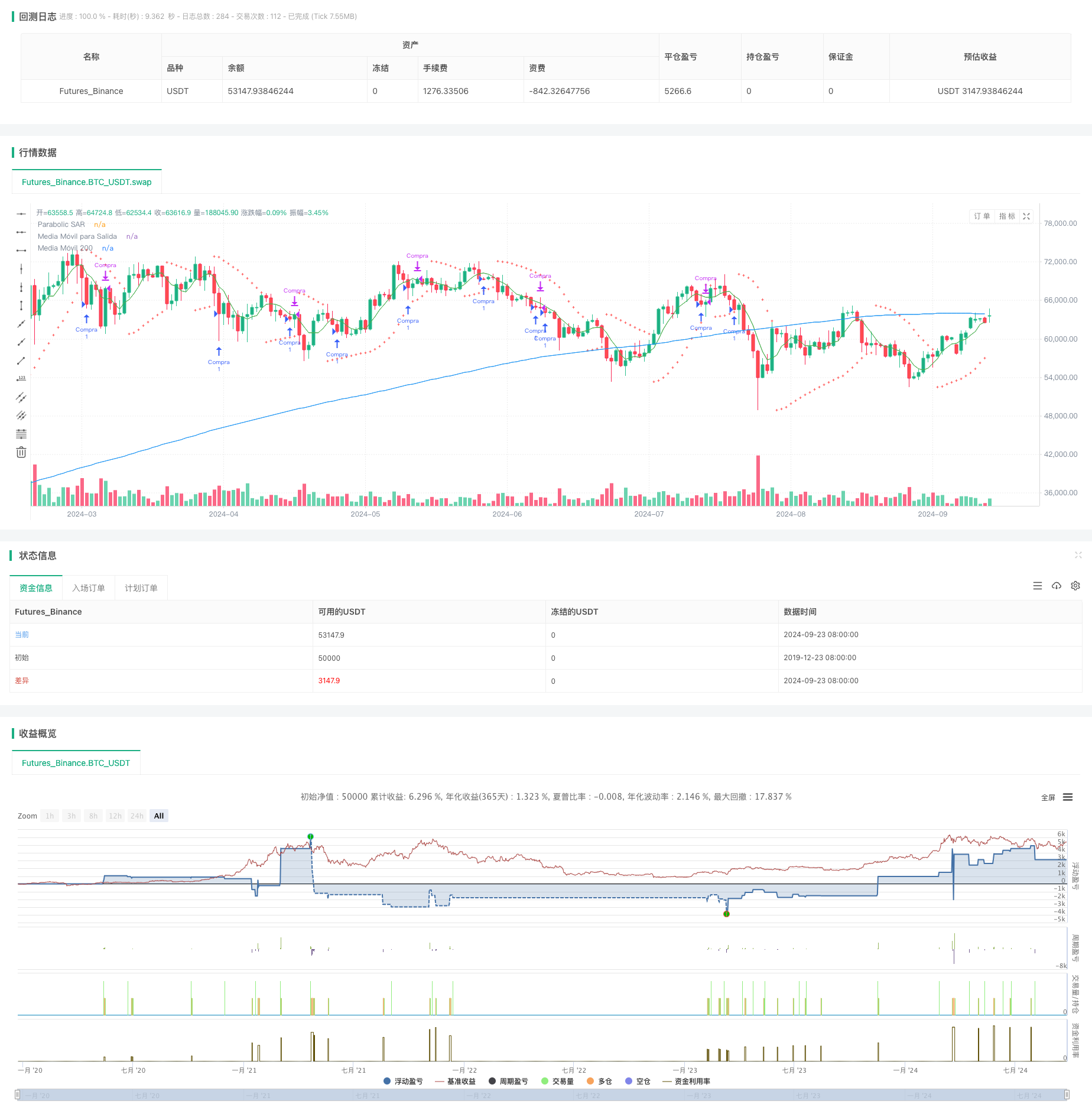

Aperçu

Cette stratégie de trading quantitatif est un système de trading en ligne longue basé sur plusieurs indicateurs techniques et comportements de prix. Elle utilise principalement les formes de lignes de parité, de SAR parallèles et de diagrammes de coupe pour identifier les opportunités de prise potentielles, et utilise plusieurs conditions de sortie pour gérer les risques et verrouiller les bénéfices. L’idée centrale de cette stratégie est de faire des achats lorsque le marché est en tendance haussière, en cherchant des opportunités de survente à court terme, tout en mettant en place plusieurs mesures de protection contre les retournements de marché.

Principe de stratégie

Conditions d’entrée :

- Les prix sont situés au-dessus de la moyenne mobile simple (SMA) à 200 jours, confirmant une tendance à la hausse à long terme.

- La présence de 3 lignes consécutives d’au moins 3 mais pas plus de 6 lignes suggère une survente à court terme.

Gestion des risques :

- Les stop-loss et les stop-loss sont utilisés pour limiter le risque d’une seule transaction et pour bloquer les bénéfices.

Conditions de sortie:

- L’indicateur SAR parallèle s’est inversé, indiquant que la tendance à court terme pourrait changer.

- Les prix ont chuté au-dessous de la SMA à 5, indiquant une baisse de la dynamique à court terme.

- Le Doji est une forme de croix qui indique que le marché hésite.

Les stratégies permettent d’améliorer l’exactitude et la stabilité des transactions en combinant plusieurs indicateurs et comportements de prix. La SMA 200 est utilisée pour confirmer les tendances à long terme, l’hypothèse continue est utilisée pour identifier les surventes à court terme, tandis que la SAR, la SMA à court terme et la croix sont utilisées pour capturer en temps opportun les changements d’humeur du marché.

Avantages stratégiques

Analyse multidimensionnelle: analyse globale de la situation du marché combinée avec les tendances à long terme, les conditions de survente à court terme et les conditions de sortie multiples.

Contrôle des risques: utilisez des stop-loss et des stop-loss à pourcentage fixe pour contrôler efficacement le risque de chaque transaction.

Flexibilité: Permet aux utilisateurs d’optimiser leurs stratégies en ajustant les paramètres pour s’adapter à différents environnements de marché.

Retrait en temps opportun: Les conditions de retrait multiples assurent une liquidation rapide des positions et protègent les bénéfices en cas de retournement du marché.

Suivi de la tendance: confirmer les tendances à long terme par le biais de 200 SMA et améliorer le taux de réussite des transactions.

Prévenir les transactions excessives: limiter le nombre de lignes consécutives et éviter de s’engager dans une baisse extrême.

Risque stratégique

Risque de fausse rupture: le marché pourrait continuer à baisser après une reprise de courte durée, ce qui pourrait conduire à de faux signaux. La solution: envisager d’augmenter les confirmations de transaction ou d’autres indicateurs de dynamisme.

Sensitivité des paramètres: les performances des stratégies peuvent être très sensibles au choix des paramètres. La solution: effectuer un large relevé des données historiques pour trouver une combinaison de paramètres solide.

Dépendance aux conditions du marché: la performance peut être faible dans un marché en crise. Solution: envisagez d’ajouter un filtre d’environnement de marché et de suspendre la négociation lorsque la tendance n’est pas évidente.

Points de glissement et commissions: Dans les transactions réelles, les entrées et sorties fréquentes peuvent entraîner des coûts de transaction plus élevés. Solution: Optimiser la fréquence des transactions et envisager d’augmenter le temps de détention

Une dépendance excessive aux indicateurs techniques: ignorer les facteurs fondamentaux peut conduire à une mauvaise performance lors d’événements majeurs. La solution: combiner avec l’analyse fondamentale ou envisager de suspendre la négociation avant la publication de données économiques importantes.

Orientation de l’optimisation de la stratégie

Adaptation des paramètres dynamiques: pour une adaptation des paramètres, les cycles des moyennes mobiles et les paramètres SAR sont automatiquement ajustés en fonction de la volatilité du marché.

Augmentation de l’analyse du volume des transactions: introduction d’indicateurs de volume des transactions, tels que l’OBV ou le CMF, pour confirmer l’efficacité des mouvements de prix.

Ajout de filtres d’environnement de marché: utilisation de l’ATR ou de l’indicateur de volatilité pour identifier l’état du marché et réduire les transactions pendant les périodes de faible volatilité

Optimiser la logique de sortie: envisagez d’utiliser un stop-loss suivi ou un stop-loss dynamique basé sur l’ATR pour mieux verrouiller les bénéfices.

L’intégration d’analyses multi-champs: identifier les tendances sur des périodes plus longues et améliorer la précision des transactions.

L’introduction de l’apprentissage automatique: optimiser le processus de sélection des paramètres et de génération des signaux à l’aide d’algorithmes d’apprentissage automatique.

Considérons les facteurs fondamentaux: intégrer le calendrier économique et adapter les stratégies avant les événements importants.

Augmentation de la gestion des risques: mise en place d’une gestion dynamique des positions, adaptation de la taille des transactions en fonction de la valeur nette des comptes et des fluctuations du marché.

Résumer

La stratégie de négociation en ligne synchrone multi-indicateurs offre un système de négociation complet en combinant plusieurs indicateurs techniques et comportements de prix. Elle recherche des occasions de survente à court terme dans les tendances à la hausse à long terme, tout en utilisant plusieurs conditions d’exit pour gérer les risques. Les principaux avantages de la stratégie résident dans son analyse multidimensionnelle et sa gestion des risques flexible, mais elle est également confrontée à des défis tels que la sensibilité des paramètres et la dépendance des conditions du marché.

La stratégie a le potentiel d’améliorer encore sa robustesse et son adaptabilité en mettant en œuvre des mesures d’optimisation recommandées, telles que l’ajustement des paramètres dynamiques, l’ajout d’analyses de volumes de transactions et le filtrage des conditions de marché. Cependant, les utilisateurs doivent toujours garder à l’esprit qu’il n’y a pas de stratégie de négociation parfaite et que la surveillance, le retour et l’optimisation continus sont la clé du succès à long terme.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-09-24 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Estrategia Long con 3 Velas Rojas y SL/TP + Parabolic SAR, Media Móvil y Doji", overlay=true)

// Parámetros modificables

lengthMA = input(200, title="Periodo de la Media Móvil")

velas_rojas_apertura = input(3, title="Número de Velas Rojas para Apertura")

velas_rojas_limite = input(6, title="Número Máximo de Velas Rojas Consecutivas")

stopLossPercent = input(0.5, title="Porcentaje de Stop Loss (%)") / 100

takeProfitPercent = input(0.5, title="Porcentaje de Take Profit (%)") / 100

// Parámetros del Parabolic SAR

sarStart = input.float(0.02, title="Parabolic SAR Start")

sarIncrement = input.float(0.02, title="Parabolic SAR Increment")

sarMaximum = input.float(0.2, title="Parabolic SAR Maximum")

enableSARExit = input.bool(true, title="Activar Salida por Parabolic SAR")

closeOnSARClose = input.bool(true, title="Cerrar al Cierre de Vela con Parabolic SAR")

// Parámetros de la Media Móvil para salida

lengthSMAExit = input(5, title="Periodo de la Media Móvil para Salida")

enableSMAExit = input.bool(true, title="Activar Salida por Media Móvil")

// Parámetros para la condición de cierre por velas doji

enableDojiExit = input.bool(true, title="Activar Salida por Velas Doji")

// Cálculo de la media móvil de 200 periodos

ma200 = ta.sma(close, lengthMA)

// Cálculo de la media móvil para salida

maExit = ta.sma(close, lengthSMAExit)

// Cálculo del Parabolic SAR

sar = ta.sar(sarStart, sarIncrement, sarMaximum)

// Contar las velas rojas consecutivas

var int contador_velas_rojas = 0

contador_velas_rojas := close < open ? contador_velas_rojas + 1 : 0

// Condición para abrir una operación Long

puedeAbrirOperacion = (contador_velas_rojas < velas_rojas_limite)

condicion_long = (contador_velas_rojas >= velas_rojas_apertura) and (close > ma200) and puedeAbrirOperacion

// Abrir operación Long si se cumplen las condiciones

if (condicion_long)

entryPrice = close

stopLossPrice = entryPrice * (1 - stopLossPercent)

takeProfitPrice = entryPrice * (1 + takeProfitPercent)

strategy.entry("Compra", strategy.long)

strategy.exit("Take Profit/Stop Loss", "Compra", limit=takeProfitPrice, stop=stopLossPrice)

// Condición para cerrar la operación Long con Parabolic SAR

sarCambiaDown = ta.crossunder(close, sar)

// Cerrar operación Long si cambia la tendencia del Parabolic SAR y está activado

if (strategy.position_size > 0 and enableSARExit)

if (closeOnSARClose and sarCambiaDown[1])

strategy.close("Compra", comment="SAR Cambio al Cierre de Vela")

else if (sarCambiaDown)

strategy.close("Compra", comment="SAR Cambio")

// Condición para cerrar la operación Long con Media Móvil y está activado al cierre de la vela

smaExitCondition = close[1] < maExit[1] and close[0] > maExit[0]

if (strategy.position_size > 0 and enableSMAExit)

if (smaExitCondition)

strategy.close("Compra", comment="Salida por Media Móvil al Cierre de Vela")

// Condición para cerrar la operación Long con velas doji

dojiCondition = math.abs(open - close) <= ((high - low) * 0.1)

if (strategy.position_size > 0 and enableDojiExit)

if (dojiCondition)

strategy.close("Compra", comment="Salida por Doji")

// Para mostrar la media móvil y el Parabolic SAR en el gráfico

plot(ma200, color=color.blue, title="Media Móvil 200")

plot(maExit, color=color.green, title="Media Móvil para Salida")

plot(sar, color=color.red, style=plot.style_cross, title="Parabolic SAR")