Stratégie de négociation de rupture SMA à quatre périodes avec système de gestion dynamique des profits/pertes

Auteur:ChaoZhang est là., Date: 2024-11-29 16:44:42Les étiquettes:SMATPSL- Je vous en prie.

Résumé

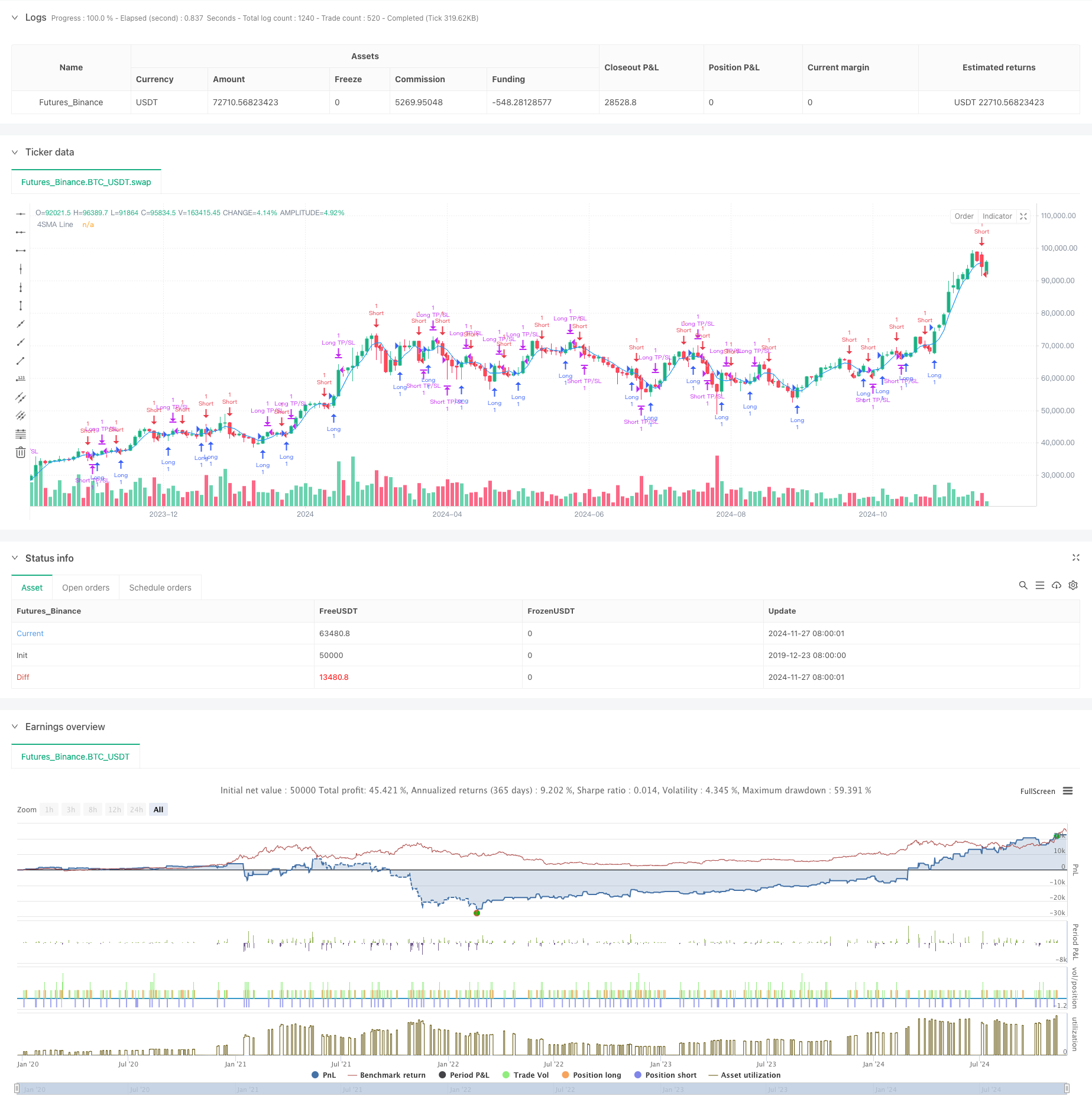

Il s'agit d'un système de stratégie de trading basé sur une moyenne mobile simple à quatre périodes, intégré à des mécanismes de gestion dynamiques de stop-loss et de take-profit. La stratégie capture les points tournants de la tendance du marché en surveillant les croisements de prix avec les moyennes mobiles à court terme et implémente des niveaux de stop-loss et de take-profit basés sur le pourcentage pour la gestion des risques.

Principes de stratégie

La stratégie fonctionne sur la logique de base suivante: Premièrement, elle calcule une moyenne mobile simple (SMA) de 4 périodes comme indicateur principal. Lorsque le prix dépasse la SMA, le système le reconnaît comme un signal haussier et entre dans une position longue; lorsque le prix dépasse la SMA, il identifie un signal baissier et entre dans une position courte. Chaque transaction est définie avec des points de prise de profit et de stop-loss dynamiques basés sur le prix d'entrée, avec des valeurs par défaut de 2% pour la prise de profit et de 1% pour le stop-loss. Cette configuration garantit un rapport récompense/risque de 2: 1, en adhérant aux principes de gestion de l'argent professionnelle.

Les avantages de la stratégie

- Réponse rapide: l'utilisation d'une moyenne mobile à court terme à 4 périodes permet de capturer rapidement les mouvements du marché, ce qui convient aux transactions à court terme.

- Contrôle strict des risques: des mécanismes dynamiques intégrés de stop-loss et de take-profit fournissent des points de sortie clairs pour chaque transaction.

- Logique simple: utilise la méthode classique de croisement des moyennes mobiles, facile à comprendre et à exécuter.

- Paramètres réglables: les pourcentages de profits et de pertes peuvent être ajustés de manière flexible en fonction des différentes caractéristiques du marché.

- Commerce bilatéral: soutient les opérations longues et courtes, maximisant les opportunités de marché.

Risques stratégiques

- Risque de marché de consolidation: susceptible de recevoir de faux signaux sur les marchés latéraux, ce qui conduit à des transactions fréquentes.

- Risque de glissement: en raison de l'utilisation des moyennes mobiles à courte période, une fréquence de négociation élevée peut entraîner des pertes de glissement importantes.

- Risque systémique: il est possible que les stop-loss ne soient pas exécutés en temps opportun en cas de volatilité extrême du marché.

- Sensibilité aux paramètres: les performances de la stratégie sont très sensibles aux paramètres, ce qui nécessite une optimisation continue.

Directions d'optimisation de la stratégie

- Ajouter un filtre de tendance: incorporer des moyennes mobiles à plus longue période comme filtres de tendance pour réduire les faux signaux dans les marchés en consolidation.

- Optimiser les niveaux d'arrêt: ajuster dynamiquement les ratios de profit et de perte en fonction de la volatilité du marché.

- Inclure des indicateurs de volume: intégrer le volume comme indicateur supplémentaire pour améliorer la fiabilité du signal d'entrée.

- Mettre en œuvre des filtres de temps: ajouter des filtres de session de négociation pour éviter les opérations pendant des périodes de négociation inappropriées.

Résumé

Il s'agit d'une stratégie de trading quantitative bien structurée avec une logique claire. Elle capture l'élan du marché à travers des moyennes mobiles à court terme, complétée par des mécanismes de contrôle des risques stricts, adaptés aux traders recherchant des rendements stables. Bien qu'il y ait place à l'optimisation, le cadre de base de la stratégie offre une bonne évolutivité et, grâce à une amélioration et à un ajustement continus, elle a le potentiel d'obtenir de meilleurs résultats commerciaux.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("4SMA Strategy with Targets and Stop Loss", overlay=true)

// Input parameters for SMA

smaLength = input.int(4, title="SMA Length", minval=1)

// Input parameters for stop loss and take profit

takeProfitPercent = input.float(2.0, title="Take Profit (%)", step=0.1) // Default: 2%

stopLossPercent = input.float(1.0, title="Stop Loss (%)", step=0.1) // Default: 1%

// Calculate 4-period SMA

sma = ta.sma(close, smaLength)

// Plot SMA

plot(sma, color=color.blue, title="4SMA Line")

// Entry Conditions

longCondition = ta.crossover(close, sma) // Price crosses above SMA (bullish signal)

shortCondition = ta.crossunder(close, sma) // Price crosses below SMA (bearish signal)

// Strategy Logic

if (longCondition)

strategy.entry("Long", strategy.long) // Enter long position

if (shortCondition)

strategy.entry("Short", strategy.short) // Enter short position

// Calculate Take Profit and Stop Loss

longTakeProfit = strategy.position_avg_price * (1 + takeProfitPercent / 100) // TP for long

longStopLoss = strategy.position_avg_price * (1 - stopLossPercent / 100) // SL for long

shortTakeProfit = strategy.position_avg_price * (1 - takeProfitPercent / 100) // TP for short

shortStopLoss = strategy.position_avg_price * (1 + stopLossPercent / 100) // SL for short

// Exit for Long

if (strategy.position_size > 0) // If in a long position

strategy.exit("Long TP/SL", from_entry="Long", limit=longTakeProfit, stop=longStopLoss)

// Exit for Short

if (strategy.position_size < 0) // If in a short position

strategy.exit("Short TP/SL", from_entry="Short", limit=shortTakeProfit, stop=shortStopLoss)

- Stratégie de croisement à double cible en moyenne mobile

- Stratégie de négociation quantitative adaptative avec double croisement des moyennes mobiles et prise de profit/arrêt de perte

- Système de négociation de rupture de tendance avec moyenne mobile (stratégie TBMA)

- La stratégie de croisement double des moyennes mobiles avec stop-loss et take-profit adaptatifs

- Stratégie de négociation de rupture de déviation type adaptative: système d'optimisation à plusieurs périodes basé sur la volatilité dynamique

- Stratégie double de croisement des moyennes mobiles avec gestion dynamique des risques

- La valeur de la valeur de l'actif détenu par la banque est la valeur de l'actif détenu par la banque.

- Stratégie Stop Loss & Take Profit moyenne mobile en douceur avec filtre de tendance et sortie exceptionnelle

- Système intégré d'analyse de l'élan à indicateurs multiples

- La moyenne mobile adaptative est croisée avec une stratégie de stop-loss

- Stratégie de croisement des moyennes mobiles multi-exponentielles avec optimisation dynamique de l'arrêt-perte par ATR basée sur le volume

- Système de négociation de suivi de la dynamique EMA hybride à double chaîne

- Stratégie de suivi de la tendance de la ligne de signal dynamique et de filtrage de la volatilité

- Stratégie de rupture de Bollinger Momentum sur plusieurs délais avec moyenne mobile Hull

- Stratégie dynamique de super-tendance ajustée à la volatilité en plusieurs étapes

- Tendance à la triple EMA à la suite d' une stratégie de négociation quantitative

- Stratégie quantitative de croisement de la moyenne mobile à double coque

- Stratégie de réduction extrême du marché basée sur des écarts statistiques

- La stratégie de double régression croisée de l'indice de volatilité et des bandes de Bollinger

- Tendance multi-onde à la suite de la stratégie d'analyse des prix

- Heikin-Ashi lissé avec la tendance croisée SMA

- Stratégie de détermination de la tendance de l'EMA basée sur les moyennes mobiles de Hull

- Système de négociation de croisement intelligent avec double indicateur EMA avec stratégie dynamique de stop-loss et de take-profit

- La stratégie de négociation multi-dimensionnelle de la dynamique OBV-SMA crossover avec filtre RSI

- Stratégie de négociation dynamique de volatilité basée sur des bandes de Bollinger et des modèles de chandeliers

- Stratégie avancée de détection des écarts de juste valeur avec gestion dynamique des risques et bénéfices fixes

- Stratégie de trading de rebond dynamique RSI survendue avec modèle d'optimisation stop-loss

- La stratégie quantitative de rebond sur les ventes excédentaires de l'ATR