पोर्टफोलियो निर्माण और कार्यान्वयन को अनुकूलित करने के लिए ट्रेडिंग वॉल्यूम का लाभ उठाना

0

776

0

776

हालांकि पोर्टफोलियो ऑप्टिमाइज़ेशन आमतौर पर जोखिम और रिटर्न की भविष्यवाणी पर ध्यान केंद्रित करता है, कार्यान्वयन की लागत महत्वपूर्ण है। हालांकि, ट्रेडिंग लागत की भविष्यवाणी करना चुनौतीपूर्ण है, क्योंकि बड़े पैमाने पर निवेशकों के लिए, सबसे बड़ा घटक मूल्य प्रभाव है, जो ट्रेडों के आकार, अन्य व्यापारियों की मात्रा और ट्रेडर की पहचान पर निर्भर करता है, जो सामान्य समाधान को बाधित करता है। इस समस्या को हल करने के लिए, अगस्त 2024 में अध्ययन में, ट्रेडिंग वॉल्यूम अल्फाबेट के लेखकों रुसियन गोयनको, ब्रायन केली, टोबियास मोस्को, यिनान सुविट्ज़ और चाओ झांग ने माना कि ट्रेडिंग वॉल्यूम ट्रेडिंग लागत का अनुमान लगाने के लिए एक मूल्यवान स्रोत है, और यह मानते हुए कि ट्रेडिंग का आकार स्थिर है, ट्रेडिंग की लागत ट्रेडिंग की मात्रा के साथ गिरनी चाहिए। इस परिकल्पना को सत्यापित करने के लिए, उन्होंने एक मशीन सीखने वाला मॉडल विकसित किया जो स्टॉक ट्रेडों की मात्रा की सटीक भविष्यवाणी कर सकता है। फिर उन्होंने दिखाया कि कैसे इस मॉडल का उपयोग करके पारंपरिक मूल्य वर्धित पोर्टफोलियो

सबसे पहले, वे बताते हैं कि [Frazzini, Israel और Moskowitz, 2018] के पिछले अध्ययन से पता चलता है कि लेन-देन का आकार दैनिक लेनदेन की मात्रा से विभाजित है (जिसे बाजार सहभागिता के रूप में जाना जाता है, जिसे मात्रात्मक लेनदेन कहा जाता है) मूल्य को प्रभावित करने वाली लागत का एक महत्वपूर्ण चालक है, जबकि मूल्य प्रभाव सहभागिता के एक वृद्धिशील फंक्शन है। लेनदेन के आकार में परिवर्तन के बिना, लेनदेन की मात्रा कम होने पर, व्यापारी का मूल्य पर प्रभाव अधिक होता है। इसलिए, अन्य समान स्थितियों में, लेनदेन की अनुमानित मात्रा अधिक होने पर, व्यापारी अधिक मात्रा में व्यापार कर सकता है, क्योंकि प्रति लेनदेन की कीमत पर कम प्रभाव पड़ता है। इसके विपरीत, कम अनुमानित लेनदेन से व्यापारी कम क्रूरता से व्यापार करते हैं, व्यापार को कम करते हैं (और शायद शून्य भी) क्योंकि प्रति डॉलर की कीमत पर अधिक प्रभाव पड़ता है। इसलिए, उनकी रणनीति यह है कि वे प्रति लेनदेन की मात्रा का अनुमान लगाते हैं, जो अनुमानित लेनदेन की लागत के रूप में कार्य करता है, और फिर इन लागतों को घटाकर अनुमानों का उपयोग करते हैं।

इसके बाद, लेखकों ने व्यापार की मात्रा की भविष्यवाणी करने के लिए मशीन सीखने के मॉडल का परिचय दिया। उनका मॉडल एक पुनरावर्ती तंत्रिका नेटवर्क पर आधारित है। व्यापार की मात्रा की भविष्यवाणी करने के लिए, वे तकनीकी संकेतों का उपयोग करते हैं, जैसे कि देरी से आय और देरी से लेनदेन की मात्रा, और कंपनी की विशेषताएं जो साहित्य में पाई गई हैं, जो लाभ में असामान्यताओं को पकड़ती हैं। फिर, उन्होंने विभिन्न बाजार-व्यापी या कंपनी-स्तरीय घटनाओं के संकेतक जोड़े, जिसमें व्यापार की मात्रा में उतार-चढ़ाव से संबंधित हैं, जिसमें आगामी रिलीज और पिछले आय रिपोर्ट शामिल हैं, और विभिन्न तंत्रिका नेटवर्क का उपयोग करके रैखिक और गैर-रैखिक पूर्वानुमान विधियों का विश्लेषण किया गया है, जिसका उद्देश्य आउट-ऑफ-नमूना पूर्वानुमान को अधिकतम करना है। अंत में, उन्होंने व्यापार की मात्रा की भविष्यवाणी करते समय पोर्टफोलियो आर्थिक लक्ष्यों को ध्यान में रखने के लिए तंत्रिका नेटवर्क के लक्ष्य / हानि कार्यों को बदल दिया।

फिर लेखकों ने दिखाया कि कैसे उनके मॉडल का उपयोग पोर्टफोलियो बनाने के लिए किया जा सकता है।

लेन-देन की मात्रा की भविष्यवाणी की आर्थिक महत्व को मापने के लिए, हमने लेन-देन की मात्रा की भविष्यवाणी को निवेश पोर्टफोलियो तर्कसंगतता के मुद्दे में शामिल किया। हमने एक पोर्टफोलियो फ्रेमवर्क बनाया है, जिसका उद्देश्य औसत-अंतर दक्षता फ़ंक्शन का उपयोग करके पोर्टफोलियो की शुद्ध लागत प्रदर्शन को अधिकतम करना है, जिसमें लेन-देन की लागत भागीदारी के लिए एक रेखीय संबंध है ((लेख में सैद्धांतिक और व्यावहारिक शोध से प्रेरित) । लेन-देन की लागत को लेन-देन के अवसरों के लिए अनुकूलित नहीं किया गया है। लागत लेन-देन की लागत को कम करने और लागत से पहले इष्टतम पोर्टफोलियो तक पहुंचने के लिए ट्रैकिंग त्रुटि को कम करने के लिए लेनदेन की लागत और ट्रैकिंग त्रुटि को कम करना संबंधित मॉडल में, हमने अनुमान लगाया है कि प्रथम और द्वितीय चरण के लाभ दिए गए हैं, और केवल सबसे इष्टतम पोर्टफोलियो के लिए लेनदेन की लागत और ट्रैकिंग त्रुटि लागत के बीच संतुलन पर ध्यान केंद्रित करते हैं।

इसी तरह, ध्यान दें कि व्यवहार में, जब किसी वस्तु की लेनदेन लागत अधिक होती है, तो एक और विकल्प कुछ और व्यापार करना होता है। उदाहरण के लिए, यदि लेनदेन लागत A बहुत अधिक है, तो लेनदेन लागत कम B पर विचार किया जा सकता है। यह शायद लेनदेन नहीं करने से बेहतर है, आमतौर पर उनमें से कई के पास समान विशेषताएं होती हैं, इसलिए अपेक्षित रिटर्न भी समान होते हैं, और कभी-कभी फंड को लेनदेन की आवश्यकता होती है (उदाहरण के लिए, नकदी प्रवाह के कारण) ।

उनके नमूने की अवधि 2018 से 2022 तक, यानी 1,258 दिन थी। पारदर्शी रूप से लगभग 4,700 प्रजातियों को कवर किया गया था, औसतन प्रति दिन 3,500, या कुल 4,400,000 अवलोकन मूल्य। नीचे उनके कुछ प्रमुख निष्कर्षों का सारांश दिया गया हैः

उनके मॉडल विभिन्न प्रकार के लेनदेन की मात्रा का सटीक अनुमान लगा सकते हैं।

- मूल्य प्रभाव लागत (यदि लेनदेन का आकार निश्चित है) सहभागिता दर के साथ एक रेखीय संबंध है, लेकिन लेनदेन की मात्रा के साथ एक गैर-रैखीय संबंध है। बहुत कम लेनदेन की मात्रा का मतलब है कि प्रभाव लागत सूचकांक के रूप में उच्च है, और बहुत अधिक लेनदेन की मात्रा का मतलब है कि लागत को नजरअंदाज किया जा सकता है। मशीन सीखने तकनीक लेनदेन की मात्रा की भविष्यवाणी करने की क्षमता में काफी सुधार कर सकती है, क्योंकि लेनदेन की मात्रा की गैर-रेखीयता और लेनदेन की लागत के साथ इसका संबंध है। बड़े डेटा ने लेनदेन की मात्रा की भविष्यवाणी की सटीकता में काफी सुधार किया है।

- बड़ी कंपनियों की भविष्यवाणी की सटीकता छोटी कंपनियों की तुलना में अधिक होती है। छोटी कंपनियां न केवल औसत तरलता कम होती हैं, बल्कि तरलता की भविष्यवाणी करना भी कठिन होता है, और अधिक अस्थिरता होती है।

- यदि लेनदेन का आकार स्थिर रहता है, तो लेनदेन की मात्रा शून्य होने पर, तरलता की मांग करने वालों की कीमतों को प्रभावित करने की लागत लगभग अनंत होती है (ध्यान दें, तरलता प्रदाताओं के लिए विपरीत है, यही कारण है कि धैर्यपूर्ण व्यापार महत्वपूर्ण है), और जब लेनदेन की मात्रा बड़ी होती है, तो लागत को प्रभावित करने की लागत लगभग शून्य होती है।

- लेन-देन की मात्रा कम होने पर, लेन-देन की मात्रा की भविष्यवाणी में बदलाव का अधिक आर्थिक प्रभाव पड़ता है, जिससे मात्रा की भविष्यवाणी की त्रुटि की असममित लागत होती है। हालांकि, त्रुटि या गैर-व्यापार की अवसर लागत को ट्रैक करने का लेन-देन की मात्रा से कोई संबंध नहीं है। इन दोनों प्रभावों के संयोजन का मतलब है कि लेनदेन की मात्रा को कम करने के लिए दंड से अधिक लेनदेन की मात्रा को अनुकूलित करना। लेनदेन की मात्रा को अधिक करने पर, लेनदेन की मात्रा को कम करने की तुलना में बहुत कम लेनदेन की लागत अधिक होती है। लेनदेन की मात्रा कम होने पर, लेनदेन की लागत और लेनदेन की मात्रा के बीच संबंध बहुत मोटा होता है, जबकि लेनदेन की मात्रा अधिक होने पर, लागत और लेनदेन की मात्रा के बीच संबंध स्थिर होता है।

- लेनदेन की लागत AUM के साथ बढ़ जाती है, और AUM के साथ ट्रैकिंग त्रुटि की तुलनात्मक हानि को कम करती है लेनदेन की लागत और ट्रैकिंग त्रुटि के बीच का सबसे अच्छा संतुलन पोर्टफोलियो के आकार के साथ बदल जाएगा, और लेनदेन की मात्रा की भविष्यवाणी के लिए आर्थिक प्रभाव भी अलग-अलग होगा। छोटे AUM के लिए, ट्रैकिंग त्रुटि मुख्य रूप से लेनदेन की लागत को ध्यान में रखती है। लेनदेन की मात्रा की भविष्यवाणी के लिए आर्थिक लाभ अपेक्षाकृत कम मूल्यवान हो सकता है। बड़े AUM के लिए, लेनदेन की लागत कारक प्रमुख है।

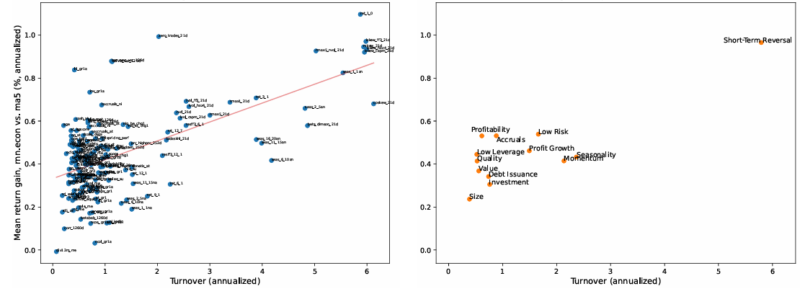

- अधिक लेनदेन वाले कारक (जैसे गतिशीलता, अल्पकालिक प्रतिगमन) पोर्टफोलियो अनुकूलन से अधिक लाभान्वित होते हैं, जो लेनदेन की मात्रा की भविष्यवाणी के आधार पर अपेक्षित लेनदेन लागत को ध्यान में रखते हुए पोर्टफोलियो अनुकूलन करता है (आरेख देखें) ।

ग्राफः प्रत्येक कारक पोर्टफोलियो के लिए औसत रिटर्न में सुधार

A. कारकों के विभिन्न संयोजनों को लागू करना B. विषय समूहों का औसत

प्रत्येक बिंदु पर एक JKP कारक पोर्टफोलियो लागू होता है. y-अक्ष rnn.econall और ma5 के बाद लागत-औसत अतिरिक्त रिटर्न के कार्यान्वयन का अंतर है. x-अक्ष कारक पोर्टफोलियो लक्ष्य की साप्ताहिक दर है (यानी, xi,ttxt = x-1 के बराबर 15) । पैनल बी शैली समूह द्वारा (यानी, JKP से) बिंदु 0 पर A का औसत करता है।

प्रत्येक बिंदु पर एक JKP कारक पोर्टफोलियो लागू होता है. y-अक्ष rnn.econall और ma5 के बाद लागत-औसत अतिरिक्त रिटर्न के कार्यान्वयन का अंतर है. x-अक्ष कारक पोर्टफोलियो लक्ष्य की साप्ताहिक दर है (यानी, xi,ttxt = x-1 के बराबर 15) । पैनल बी शैली समूह द्वारा (यानी, JKP से) बिंदु 0 पर A का औसत करता है।

परिणाम एक अनुमानित परिणाम है, भविष्य के परिणामों का एक संकेतक नहीं है, और किसी भी निवेशक को वास्तविक रूप से प्राप्त होने वाले लाभ का प्रतिनिधित्व नहीं करता है। सूचकांक अप्रबंधित हैं, प्रबंधन या लेनदेन शुल्क को प्रतिबिंबित नहीं करते हैं, और निवेशक सीधे सूचकांक में निवेश नहीं कर सकते।

- लेन-देन की मात्रा का अल्फा मूल्य बहुत ही महत्वपूर्ण है। लेन-देन की मात्रा का अल्फा पोर्टफोलियो के लिए मार्जिनल सुधार के रूप में बड़ी के रूप में पाया रिटर्न अल्फा मूल्य है। उदाहरण के लिए, एक अरब डॉलर के लिए, केवल लेन-देन की मात्रा का अनुमान लगाने के लिए, नहीं के रूप में के रूप में के रूप में के रूप में के रूप में के रूप में के रूप में के रूप में के रूप में के रूप में के रूप में के रूप में के रूप में के रूप में के रूप में के रूप में के रूप में के रूप में के रूप में के रूप में, के रूप में के रूप में के रूप में के रूप में के रूप में के रूप में के रूप में के रूप में के रूप में के रूप में के रूप में के रूप में के रूप में के रूप में के रूप में के रूप में के रूप में के रूप में के रूप में के रूप में के रूप में के रूप में के रूप में के रूप में के रूप में, के रूप में के रूप में के रूप में के रूप में के रूप में के रूप में के रूप में के रूप में के रूप में के रूप में के रूप में के रूप में के रूप में के रूप में के रूप में के रूप में

उनके शोध के परिणामों से लेखकों ने निष्कर्ष निकालाः

ट्रेड वॉल्यूम अत्यधिक अनुमानित है, विशेष रूप से जब मशीन लर्निंग तकनीक, बड़े डेटा सिग्नल और पूर्वानुमान की जटिलता का लाभ उठाने का उपयोग किया जाता है। हमने पाया कि ट्रेड वॉल्यूम पूर्वानुमान उतना ही मूल्यवान है जितना कि रिटर्न पूर्वानुमान, ट्रेड लागत के बाद इष्टतम औसत-अंतर निवेश पोर्टफोलियो को प्राप्त करने के लिए। हमने पाया कि आर्थिक लक्ष्य फ़ंक्शन को सीधे मशीन लर्निंग में शामिल करना उपयोगी पूर्वानुमान प्राप्त करने के लिए अधिक प्रभावी है। यह सुविधा मशीन लर्निंग के कई वित्तीय अनुप्रयोगों के लिए उपयुक्त हो सकती है, जिसमें सीधे आर्थिक लक्ष्य को शामिल करना एक दो-चरण प्रक्रिया को निर्देशित कर सकता है, जो पहले किसी सांख्यिकीय लक्ष्य को पूरा करता है और फिर उस सांख्यिकीय वस्तु को आर्थिक ढांचे में शामिल करता है।

संक्षेप

“ट्रेडिंग वॉल्यूम अल्फा” लेख ट्रेडिंग वॉल्यूम साहित्य में एक महत्वपूर्ण योगदान है। लेखकों ने मौजूदा साहित्य का स्पष्ट और संक्षिप्त रूप से अवलोकन किया है। उन्होंने ट्रेडिंग वॉल्यूम की भविष्यवाणी करने के लिए एक नए प्रकार के मशीन लर्निंग मॉडल की भी पेशकश की है। उनकी खोजों में यह संभावना है कि वे पूरी तरह से परिवर्तित कर सकते हैं कि मात्रात्मक व्यापार कैसे बनाया जाता है और रणनीतियों को कैसे लागू किया जाता है।

भविष्यवाणी करने वाले चरों को अधिक व्यापक रूप से खोजें और लेनदेन की मात्रा को अधिक सटीक रूप से भविष्यवाणी करने वाले मॉडल से अधिक आर्थिक लाभ हो सकते हैं जो हम यहां दिखाते हैं। कुछ आशाजनक अतिरिक्त कार्यक्षमताएं और विधि उम्मीदवारों में शामिल हैं, जिसमें मात्रात्मक लेनदेन के बीच अग्रणी लेनदेन की मात्रा का संबंध, अधिक मौसमी संकेतक, अन्य बाजार सूक्ष्म संरचना चर और अधिक जटिल nn और rnn मॉडल शामिल हैं।

मूल लेख के लिए लिंकः https://alphaarchitect.com/2024/11/trading-volume/