एल्गोरिदमिक ट्रेडिंग रणनीतियाँ

2

7034

2

7034

एल्गोरिदमिक ट्रेडिंग रणनीतियाँ

एल्गोरिथम ट्रेडिंग के मूल में ट्रेडिंग रणनीतियों का निर्माण होता है, अच्छा एल्गोरिथम ट्रेडिंग प्रभावी रूप से ट्रेडिंग लागत को नियंत्रित करने और ट्रेडिंग कीमतों को अनुकूलित करने में सक्षम होता है। इसके बाद, हम बाजार में सबसे आम एल्गोरिथम ट्रेडिंग रणनीतियों में से कुछ के बारे में संक्षिप्त रूप से बात करेंगे।

- ### (i) TWAP रणनीति

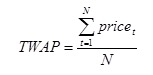

TWAP (Time Weighted Average Price), समय भारित औसत मूल्य एल्गोरिथ्म, सबसे सरल पारंपरिक एल्गोरिथ्म ट्रेडिंग रणनीति में से एक है। यह मॉडल ट्रेडिंग समय को समान रूप से विभाजित करता है और प्रत्येक विभाजन नोड पर समान रूप से विभाजित ऑर्डर प्रस्तुत करता है।

उदाहरण के लिए, शेयर बाजार A में एक ट्रेडिंग दिन के लिए ट्रेडिंग समय 4 घंटे, यानी 240 मिनट है। पहले, 240 मिनट को N भागों में विभाजित करें ((या 240 मिनट के कुछ हिस्सों को समान रूप से विभाजित करें), जैसे कि 240 भाग। TWAP रणनीति उस ट्रेडिंग दिन को निष्पादित करने के लिए आवश्यक आदेशों को समान रूप से 240 नोड्स पर निष्पादित करने के लिए आवंटित करती है, जिससे ट्रेडिंग औसत मूल्य TWAP को ट्रैक करता है।

TWAP रणनीतिक डिजाइन का उद्देश्य बाजार पर प्रभाव को कम करने के साथ-साथ एक कम औसत लेनदेन मूल्य प्रदान करना है, जिससे लेनदेन की लागत को कम करने का लक्ष्य प्राप्त किया जा सके। यह मॉडल एल्गोरिथम लेनदेन के बुनियादी उद्देश्यों को बेहतर ढंग से पूरा करता है, जहां समय-समय पर लेनदेन का सही अनुमान नहीं लगाया जा सकता है।

लेकिन TWAP के साथ एक बड़ी समस्या यह है कि बड़े आदेशों के मामले में, प्रत्येक नोड पर समान रूप से वितरित किए गए आदेशों की मात्रा अभी भी काफी है, जिससे बाजार पर कुछ झटका लग सकता है।

दूसरी ओर, वास्तविक बाजारों में लेनदेन की मात्रा में उतार-चढ़ाव होता है, और सभी आदेशों को समान रूप से प्रत्येक नोड पर वितरित करना स्पष्ट रूप से पर्याप्त नहीं है। क्योंकि, लोगों ने लेनदेन की मात्रा में परिवर्तन की भविष्यवाणी के आधार पर वीडब्ल्यूएपी मॉडल का निर्माण किया। हालांकि, टीडब्ल्यूएपी को संचालित करने और समझने में बहुत सरल होने के कारण, यह अभी भी अधिक तरलता वाले बाजारों और छोटे आदेशों के लिए उपयुक्त है।

- ### (ii) वीडब्ल्यूपीएपी रणनीति

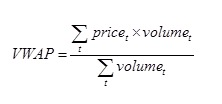

VWAP (वॉल्यूम वेटेड एवरेज प्राइस), एक वॉल्यूम वेटेड एवरेज प्राइस एल्गोरिथ्म, वर्तमान में बाजार में सबसे लोकप्रिय एल्गोरिथ्म ट्रेडिंग रणनीतियों में से एक है, और कई अन्य एल्गोरिथ्म ट्रेडिंग मॉडल के लिए एक प्रोटोटाइप है। सबसे पहले VWAP को परिभाषित करें, यह एक समय अवधि में प्रतिभूति की कीमतों का वॉल्यूम वेटेड औसत है

जिसमें प्राइस और वॉल्यूम एक निश्चित समय पर प्रतिभूति के लेनदेन मूल्य और लेनदेन की मात्रा है।

VWAP एल्गोरिथ्म ट्रेडिंग रणनीति का उद्देश्य बाजार के VWAP बाजारों में ऑर्डर को जितना संभव हो सके विभाजित करने के लिए है। VWAP के परिभाषा सूत्र के अनुसार, यदि आप VWAP बाजार का पालन करना चाहते हैं, तो आपको बाजार के वास्तविक समय-समय पर लेनदेन के अनुपात में विभाजित ऑर्डर प्रस्तुत करने की आवश्यकता है, जिससे बाजार के समय-समय पर लेनदेन की भविष्यवाणी करने की आवश्यकता होती है।

आम तौर पर, VWAP रणनीति पिछले M ट्रेडिंग दिनों के विभाजन के भारित औसत का उपयोग करती है, जिसमें M और इक्विटी का निर्धारण शामिल है। मान लीजिए कि आपको कुछ समय के लिए एक निश्चित संख्या में स्टॉक खरीदने की आवश्यकता है, एल्गोरिथम ट्रेडिंग का उपयोग करके इस अवधि को N भागों में विभाजित करें, और प्रत्येक भाग के समय के लेनदेन के अनुपात की भविष्यवाणी करें।

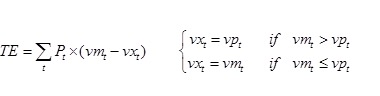

टीई के परिभाषा सूत्र से दो बिंदुओं को देखा जा सकता हैः

(1) ट्रैकिंग त्रुटि और लेन-देन की मात्रा की भविष्यवाणी के बीच एक बहुत ही घनिष्ठ संबंध है, और भविष्यवाणी के परिणामों का अच्छा या बुरा VWAP एल्गोरिथ्म के व्यापार के परिणामों को सीधे प्रभावित करता है।

(2) जब वीपीटी किसी समय बाजार के वास्तविक वीएमटी से अधिक होता है, तो ऑर्डर को पूरी तरह से निष्पादित नहीं किया जा सकता है, जिससे एल्गोरिथम ट्रेडिंग निष्पादन की दक्षता में गिरावट आती है, इसलिए, अधिक बार इस्तेमाल की जाने वाली एरोबिक वीडब्ल्यूपीएपी एल्गोरिथ्म ट्रेडिंग रणनीति जिसे एरोबिक फीडबैक कहा जाता है

तथाकथित फीडबैक के साथ VWAP एल्गोरिथ्म ट्रेडिंग रणनीति का अर्थ है कि मूल VWAP ट्रैकिंग के आधार पर, प्रत्येक समय अवधि के लिए अनुत्तरित आदेश को बाद के समय अवधि के लिए आनुपातिक रूप से आवंटित किया जाता है, जिससे निष्पादन दर में वृद्धि हो सकती है। पहले चर्चा की गई TWAP रणनीति भी इस प्रकार की प्रतिक्रिया तकनीक को लागू कर सकती है, जिससे निष्पादन दक्षता में काफी सुधार हो सकता है।

- ### (iii) एमवीडब्ल्यूपीएपी रणनीति

MVWAP (संशोधित वॉल्यूम वजनित औसत मूल्य), एक आदान-प्रदान वॉल्यूम वजनित औसत मूल्य अनुकूलन एल्गोरिथ्म। वास्तव में, VWAP में कई अनुकूलन और सुधार एल्गोरिदम हैं, लेकिन सबसे आम रणनीति बाजार के वास्तविक समय की कीमतों और VWAP बाजार के संबंध के आधार पर आदेश की मात्रा के आकार को समायोजित और नियंत्रित करने के लिए है, इसलिए हम इस प्रकार के एल्गोरिथ्म को MVWAP कहते हैं।

जब बाजार की वास्तविक समय की कीमतें उस समय के वीडब्ल्यूपी बाजार से कम होती हैं, तो मूल योजनाबद्ध लेनदेन की मात्रा के आधार पर बढ़ाव, अगर बड़े हिस्से में लेनदेन या आंशिक लेनदेन करने में सक्षम हो, तो वीडब्ल्यूपी लेनदेन को कम करने में मदद करता है; इसके विपरीत, जब बाजार की वास्तविक समय की कीमतें उस समय के वीडब्ल्यूपी बाजार से अधिक होती हैं, तो मूल योजनाबद्ध लेनदेन की मात्रा के आधार पर संकुचन भी वीडब्ल्यूपी लेनदेन को कम करने में मदद करता है, जिससे लेनदेन लागत को नियंत्रित करने के उद्देश्य को पूरा किया जा सके।

MVWAP रणनीति में, लेनदेन की मात्रा की भविष्यवाणी करने के अलावा, लेनदेन की मात्रा को बढ़ाने या घटाने के लिए मात्रात्मक नियंत्रण भी उतना ही महत्वपूर्ण है। एक सरल तरीका यह है कि जब बाजार में वास्तविक समय की कीमत VWAP बाजार से कम या अधिक हो, तो अगले समय के आदेश की मात्रा को एक निश्चित अनुपात में बढ़ाया या घटाया जाए। इस अनुपात पैरामीटर में एक इष्टतम समाधान की समस्या है। यदि अधिक जटिल और सूक्ष्म रूप से विचार किया जाए, तो यह अनुपात मूल्य विचलन बाजार में वास्तविक समय की कीमतों और VWAP बाजार के बीच अंतर के रूप में बदल सकता है।

- ### (४) वीपी रणनीति

VP ((Volume Participation), लेन-देन की मात्रा में स्थिर प्रतिशत रणनीति, VWAP रणनीति के समान है, यह बाजार में वास्तविक लेनदेन की मात्रा में परिवर्तन को ट्रैक करने के लिए है, जिससे संबंधित आदेश रणनीति बनाई जा सके। इसके विपरीत, VWAP एक निश्चित लेनदेन दिन के लिए लेनदेन की संख्या या लेनदेन राशि की आवश्यकता के आधार पर आदेश को विभाजित करने के लिए है; जबकि वीपी एक निश्चित ट्रैकिंग अनुपात निर्धारित करता है, जो बाजार के वास्तविक खंड लेनदेन के आधार पर, उस निश्चित अनुपात के अनुसार आदेश देता है।

उदाहरण के लिए, एक व्यापारिक दिन को औसतन 48 खंडों में विभाजित करें, प्रत्येक खंड में 5 मिनट। पूर्वानुमानित लेनदेन की मात्रा के आधार पर, 10% के एक निश्चित अनुपात के अनुसार आदेश दें। इस तरह की रणनीति का परिणाम यह है कि जब लेनदेन की आवश्यकता वाले आदेशों की मात्रा कम होती है, तो सभी लेनदेन ट्रेडिंग समय समाप्त होने से पहले हो सकते हैं, जिससे बाजार में औसत मूल्य को ट्रैक करने के लिए विचलन का जोखिम होता है।

इसलिए हम मानते हैं कि यह रणनीति बड़े पैमाने पर ऑर्डर ट्रेडों के लिए उपयुक्त है, जो कई ट्रेडिंग दिनों के लिए तैयार हैं, और यदि एक उपयुक्त निश्चित प्रतिशत का चयन किया जा सकता है, तो लेनदेन को कुशलता से पूरा किया जा सकता है, तो वीपी एक एल्गोरिथम ट्रेडिंग रणनीति है जो बाजार के औसत मूल्य को बेहतर ढंग से ट्रैक कर सकती है।

- ### (५) आईएस रणनीति

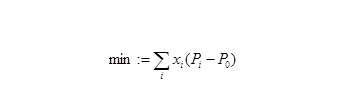

IS ((Implementation Shortfall), निष्पादन अंतराल ट्रेडिंग रणनीति, निष्पादन अंतराल के आधार पर निर्णय लेने के लिए एक एल्गोरिथ्म ट्रेडिंग रणनीति है। निष्पादन अंतराल को लक्ष्य ट्रेडिंग परिसंपत्ति पोर्टफोलियो और वास्तविक लेनदेन परिसंपत्ति पोर्टफोलियो के बीच व्यापार राशि में अंतर के रूप में परिभाषित किया गया है। IS रणनीति का लक्ष्य निष्पादन अंतराल को कम करना है, या व्यापक रूप से प्रभाव लागत और बाजार जोखिम को ध्यान में रखते हुए, मूल्य के आधार को ट्रैक करने के लिए सर्वोत्तम समाधान खोजने की आवश्यकता के माध्यम से एक रणनीति। लक्ष्य ट्रेडिंग मूल्य P0 है, वास्तविक ट्रेडिंग मूल्य P है, तो IS रणनीति का अंतिम लक्ष्य है

इस उद्देश्य को प्राप्त करने के लिए, आईएस की मूल प्रक्रिया इस प्रकार हैः

(1) लक्ष्य व्यापार मूल्य P0 को व्यापार के लिए एक आधार के रूप में निर्धारित करें, यह मूल्य पहुंच, उद्घाटन, एक दिन के समापन, आदि हो सकता है। इसके बाद एक सहिष्णु मूल्य Pr को व्यापार की सीमा शर्त के रूप में सेट करें।

(ii) जब बाजार की वास्तविक कीमत P0 से कम या अधिक हो, तो एक निश्चित रणनीति के अनुसार एक खरीद या बिक्री लेनदेन करें।

(३) जब बाजार की वास्तविक कीमत प्र से अधिक या कम हो, तो लेन-देन न करें।

(4) जब बाजार वास्तविक मूल्य P0 और Pr के बीच होता है, तो सकारात्मक और नकारात्मक ट्रेडिंग रणनीतियों के बीच की रणनीति के अनुसार व्यापार किया जा सकता है।

आईएस का उपयोग करने के लाभों में शामिल हैंः

(1) आईएस रणनीतियों ने लेनदेन लागत के विभिन्न हिस्सों का अधिक व्यापक रूप से विश्लेषण किया है, और आघात लागत, समय जोखिम और मूल्य वृद्धि जैसे कारकों के बीच बेहतर संतुलन प्राप्त किया है, जो इष्टतम लेनदेन संचालन के लक्ष्य के अनुरूप है।

(2) आईएस रणनीतियाँ लक्ष्य मूल्य के आधार पर लेनदेन प्रक्रिया को अनुकूलित करती हैं, जो निवेश निर्णयों के लिए अधिक उपयुक्त होती हैं।

(3) आईएस रणनीतियाँ अधिक पोर्टफोलियो ट्रेडों के लिए उपयोग की जाती हैं, और पोर्टफोलियो ट्रेडों के लिए एल्गोरिथ्म ट्रेडों की सूची में शेयरों के बीच संबंध का उपयोग करके जोखिम को बेहतर ढंग से नियंत्रित करने में सक्षम है।

- ### चरण रणनीति

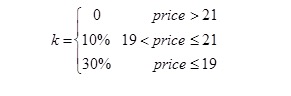

कदम रणनीति वास्तव में एक रणनीति है जो कीमतों के स्तर पर व्यापार करती है, जिसका उद्देश्य है कि खरीदारी (बिक्री) लेनदेन में जितना संभव हो उतना कम (उन्नत) लेनदेन औसत मूल्य को कम करना। सरल शब्दों में, कदम अलग-अलग मूल्य खंडों में विभिन्न लेनदेन अनुपात का उपयोग करना है। उदाहरण के लिए, वीडब्ल्यूपी या टीडब्ल्यूपीएपी रणनीति में, आमतौर पर लेनदेन के एक निश्चित अनुपात के अनुसार वास्तविक आदेश दिया जाता है। मान लीजिए कि बाजार खोलने से पहले 20 यूआन की कीमत पर एक स्टॉक खरीदने की उम्मीद की जाती है, तो इसके लेनदेन अनुपात को स्तरित किया जाता हैः

VWAP या TWAP के आधार पर, जब कीमत 19 से 21 युआन के बीच चलती है, तो पूर्वानुमानित लेनदेन का 10% लेनदेन किया जाता है; जब कीमत 21 युआन से अधिक होती है तो कोई लेनदेन नहीं किया जाता है; जब कीमत 19 युआन से कम होती है, तो पूर्वानुमानित लेनदेन का 30% खरीदा जाता है।

एक और अधिक आक्रामक रणनीति है जिसे आक्रामक कदम कहा जाता है, जो बाजार के सभी आदेशों को खा जाती है जब कीमतें सबसे अच्छे व्यापारिक क्षेत्र की सीमा से नीचे होती हैं।

विशेष रूप से, आक्रामक कदम रणनीति भी खरीद और बेचने के लेनदेन में स्तरित है, उदाहरण के लिए, उपरोक्त व्यापार योजना में, पहले दो क्षेत्रों की रणनीति में कोई बदलाव नहीं हुआ है, जब कीमत 19 युआन से कम है, तो बाजार मूल्य कितना भी गिर जाए, 19 युआन के सीमा मूल्य पर बोली लगाई जाती है, जब तक कि कीमत 19 डॉलर से अधिक नहीं बढ़ जाती है या सभी व्यापार के आदेश पूरे नहीं हो जाते हैं। हालांकि, इस रणनीति को लेनदेन की मात्रा पर नियंत्रण करना आसान नहीं है, और यह कीमतों में विषमता का कारण बन सकता है, जिससे प्रतिभूति व्यापार की अदृश्य लागत बढ़ जाती है।

- ### (सात) स्निफर्स रणनीति

स्निफर्स सर्चर्स रणनीति एक प्रकार की रणनीति है। आमतौर पर यह रणनीति कुछ अधिक जटिल एल्गोरिदम विकसित करती है जो बाजार के प्रतिभागियों के बीच अन्य एल्गोरिथम ट्रेडरों की उपस्थिति का पता लगाने के लिए लिफाफे और लेनदेन डेटा की निगरानी करती है।

उदाहरण के लिए, एक छोटे से परीक्षण आदेश के माध्यम से, एक निश्चित एल्गोरिथ्म और लेनदेन की स्थिति के साथ यह निर्धारित करने के लिए कि क्या कोई आदेश एल्गोरिथ्म ट्रेडिंग के माध्यम से लेनदेन किया गया है। यदि अन्य एल्गोरिथ्म ट्रेडिंग प्रतिभागी हैं, तो गणना के माध्यम से निर्णय लें, इन एल्गोरिथ्म ट्रेडिंग का पालन करें या इसके विपरीत कार्य करके, क्या उच्च संभावना के साथ पूर्ण लाभ प्राप्त किया जा सकता है। यदि लाभ की संभावना अधिक है, तो लक्षित एल्गोरिथ्म ट्रेडिंग रणनीति के माध्यम से आदेश दें।

यह रणनीति पारंपरिक एल्गोरिथम ट्रेडिंग से अलग है, जिसका मुख्य उद्देश्य आदेशों को पूरा करना नहीं है, बल्कि लाभ प्राप्त करना है, जो एल्गोरिथम ट्रेडिंग में एक उन्नत रणनीति है, जो उन बाजारों के लिए लागू है जहां एल्गोरिथम ट्रेडिंग पहले से ही व्यापक रूप से लोकप्रिय है। हमारे बाजार में या तो ट्रेडिंग प्रणाली या एल्गोरिथम ट्रेडिंग की लोकप्रियता की दृष्टि से, इस प्रकार की रणनीति को लागू करना अभी भी मुश्किल है।

- ### (८) विलोपन की रणनीति

विदेशों में, कई अधिक उन्नत एल्गोरिथम ट्रेडिंग रणनीतियों की डेटा आवश्यकताएं केवल लेनदेन की मात्रा और लेनदेन की कीमत के दो संकेतकों तक सीमित नहीं हैं, बल्कि बाजार की सूक्ष्म संरचना पर अधिक ध्यान केंद्रित करती हैं, विशेष रूप से कुछ महत्वपूर्ण जानकारी जो बोली में दिखाई देती है।

एक उदाहरण के रूप में, सबसे सरल एल्गोरिथ्म, जिसे स्टैचिंग ऑर्डर रणनीति (PEG) कहा जाता है, जो लक्षित शेयरों के ऑर्डर की स्थिति के आधार पर ऑर्डर करता है। PEG सबसे पहले ऑर्डर में सबसे कम बिक्री मूल्य या उच्चतम खरीद मूल्य की वास्तविक समय में निगरानी करता है और एक निश्चित रणनीति (या अनुपात) के अनुसार खरीद सीमा मूल्य निर्देश या बिक्री सीमा मूल्य निर्देश देता है।

यदि व्यापार निर्देश पूरा करने में विफल रहता है और बाजार की कीमत सीमा निर्देश की कीमत से विचलित होने लगती है, तो ऊपर दिए गए आदेशों को वापस ले लिया जाता है और नवीनतम बोली जानकारी के आधार पर संबंधित सीमा निर्देश फिर से जारी किया जाता है; यदि व्यापार निर्देश पूरी तरह से पूरा हो गया है, तो ऊपर की रणनीति के अनुसार खरीद सीमा आदेश जारी करना जारी रखें या सीमा आदेश बेचें, जब तक कि आदेश पूरी तरह से पूरा न हो जाए या व्यापार का समय समाप्त न हो जाए।

इस रणनीति का लाभ यह है कि बाजार के झटके पर अच्छा मात्रात्मक नियंत्रण किया जा सकता है, जबकि नुकसान यह है कि बाजार के औसत मूल्य को ट्रैक करने में आसानी से विचलन होता है और प्रत्येक ट्रेडिंग दिन के लिए लेनदेन की मात्रा को नियंत्रित नहीं किया जा सकता है।

- ### (९) डब्ल्यू एंड पी रणनीति

वर्क एंड पोंस रणनीति, संक्षिप्त में W&P रणनीति, सामान्य एल्गोरिथम ट्रेडिंग रणनीति के आधार पर एक रणनीति है, जो बाजार की बोली और तरलता की स्थिति के माध्यम से एल्गोरिथम ट्रेडिंग को और अनुकूलित करती है।

विशेष रूप से, जब एक एल्गोरिथम ट्रेडिंग रणनीति को लागू किया जाता है, तो सिस्टम एक निश्चित समय पर एक निश्चित मूल्य पर एक विभाजन के बाद ऑर्डर सूचीबद्ध करता है। इस समय, यदि स्टॉकओवर डेटा को ट्रैक किया जाता है, तो यह पाया जाता है कि प्रस्तुत ऑर्डर मूल्य सक्रिय रूप से कारोबार किया जा सकता है (उदाहरण के लिए वीडब्ल्यूपीएपी रणनीति में ऐसा अवसर है) ।

इस स्थिति में, यह देखा जा सकता है कि क्या प्रासंगिक कीमतों के लिफाफे में बड़ी मात्रा में निलंबन है, यानी यह देखने के लिए कि क्या बाजार में एक निश्चित मूल्य सीमा के भीतर अतिरिक्त तरलता है। यदि ऐसी तरलता है, तो लेनदेन की संख्या को बढ़ाया जा सकता है, बाजार की तरलता को खाली कर दिया जा सकता है, या केवल थोड़ी मात्रा में शेष तरलता को बचाया जा सकता है।

डब्ल्यू एंड पी रणनीति उन स्थितियों के लिए उपयुक्त है जहां बड़ी संख्या में आदेशों को कम समय में पूरा करने की आवश्यकता होती है। इस रणनीति का उपयोग निष्पादन दक्षता में प्रभावी रूप से सुधार कर सकता है, लेकिन कीमतों की ट्रैकिंग के लिए अपेक्षाकृत अधिक विचलन पैदा कर सकता है, जिससे लेनदेन की लागत की अनिश्चितता बढ़ जाती है।

- ### (१०) छिपी हुई रणनीति

छिपी हुई ट्रेडिंग रणनीति वास्तव में एक सक्रिय लेनदेन प्रकार की एल्गोरिथ्म ट्रेडिंग रणनीति है। पारंपरिक TWAP, VWAP और अन्य रणनीतियों के लिए, चूंकि ऑर्डर अक्सर बाजार मूल्य पर ऑर्डर किए जाते हैं, इसलिए सक्रिय लेनदेन और निष्क्रिय लेनदेन दोनों के बीच मिश्रण हो सकता है।

लेकिन जब निष्क्रिय रूप से अधिक बार सूचीबद्ध और निकाले जाते हैं, विशेष रूप से अधिक विकसित वित्तीय बाजारों में, एल्गोरिथम व्यापारी और यहां तक कि एल्गोरिथम ट्रेडिंग रणनीतियों को अन्य प्रतियोगियों द्वारा आसानी से देखा और निगरानी की जा सकती है, जिससे प्रतियोगियों को एल्गोरिदम के लिए लक्षित रणनीतियों को विकसित करने की अनुमति मिलती है।

छिपी हुई रणनीति एक प्रकार की एंटी-स्पाइकिंग एल्गोरिथम ट्रेडिंग रणनीति है जब बाजार में अपेक्षित ट्रेडिंग मूल्य का एक आदेश होता है और एक निश्चित मात्रा तक पहुंच जाता है, तो सक्रिय रूप से हमला करने वाले को आदेश खाने के लिए भेजा जाता है; अन्यथा, सर्वर तब तक चलता रहता है जब तक कि शर्तों को पूरा करने का अवसर न हो।

कुल मिलाकर, छिपी हुई रणनीति मूल एल्गोरिथम ट्रेडिंग रणनीतियों के लिए एक रीऑप्टिमाइज़ेशन रणनीति भी है, जो मुख्य रूप से यूरोप और अमेरिका जैसे अधिक विकसित वित्तीय बाजारों में लागू होती है, जो अपने कार्यों को छिपाने के साथ-साथ बाजार की औसत कीमत की सटीकता को ट्रैक करने की लागत का भुगतान करती है।

- ### ग्यारहवां: गुरिल्ला रणनीति

गुरिल्ला गुरिल्ला रणनीति भी कुछ मूल एल्गोरिथम ट्रेडिंग रणनीतियों के आधार पर एक और अनुकूलित रणनीति है, जिसका उद्देश्य, हिडन रणनीति की तरह, अपनी रणनीति और व्यापारिक व्यवहार को छिपाना है।

इसके विपरीत, हिडन मुख्य, निष्क्रिय लेनदेन और आदेशों की संख्या पर विचार करता है, जबकि गुरिल्ला केवल आदेशों की संख्या से शुरू होता है। एक निश्चित यादृच्छिक एल्गोरिथ्म के माध्यम से, गुरिल्ला रणनीति प्रत्येक समय के लिए प्रस्तुत किए जाने वाले आदेशों की संख्या को अलग-अलग आकारों के हिस्सों में और अधिक फैलाती है, जिससे अन्य प्रतियोगियों को स्पष्ट लेनदेन विवरण में एल्गोरिथ्म व्यापारी और संबंधित एल्गोरिदम की उपस्थिति को देखना मुश्किल हो जाता है।

- ### (१२) अन्य रणनीतियाँ

ऊपर वर्णित कुछ सामान्य एल्गोरिथ्म ट्रेडिंग रणनीतियों के अलावा, विदेशी बाजारों में अभी भी बहुत सारी रणनीतियाँ मौजूद हैं, उदाहरण के लिए, केवल एक VWAP आधारित एल्गोरिथ्म ट्रेडिंग रणनीति से दर्जनों या सैकड़ों रणनीतियाँ निकल सकती हैं। उदाहरण के लिए, विदेशी बाजार के व्यापार प्रणाली के अस्तित्व में, बाजार में इस ट्रेडिंग प्रणाली पर आधारित सामान्य एल्गोरिथ्म ट्रेडिंग रणनीतियाँ हैं, जैसे कि गारंटीकृत VWAP, SOR रणनीति आदि।

कुल मिलाकर, कई एल्गोरिथम ट्रेडिंग रणनीतियाँ जो कुछ समय के बाद उपयोग की जाती हैं, अक्सर जानकारी के रिसाव या बाजार के सूक्ष्म संरचना में बदलाव के कारण अनुपयोगी हो जाती हैं, निवेशकों को नई रणनीतियों का विकास करना जारी रखना पड़ता है। इसलिए, विभिन्न एल्गोरिथम ट्रेडिंग रणनीतियाँ हमेशा बारिश के बाद फव्वारे की तरह बाजार में दिखाई देती हैं, फिर गायब हो जाती हैं, बारी-बारी से।

लेकिन किसी भी तरह से, विभिन्न प्रकार की एल्गोरिथम ट्रेडिंग रणनीतियों का उद्भव ट्रेडिंग लागतों पर प्रभावी नियंत्रण के लिए है, इसलिए, इस प्रकार की ट्रेडिंग रणनीतियों को कंप्यूटर और नेटवर्क प्रौद्योगिकी के साथ तेजी से आगे बढ़ते हुए, पूरे बाजार के हिस्से पर अधिक से अधिक कब्जा कर लिया जाएगा, जो वर्तमान में एक बड़ी प्रवृत्ति है जो नहीं बदलेगी।

घरेलू स्तर पर, वित्तीय उद्योग के निरंतर विकास और अंतर्राष्ट्रीयकरण में वृद्धि के साथ-साथ स्टॉक इंडेक्स वायदा, वित्तपोषण और वित्तपोषण नियमों की शुरुआत के साथ, चीन के शेयर बाजार में एकतरफा लेनदेन और अपेक्षाकृत बंद, पिछड़े विकास की स्थिति में सुधार होता है, और धीरे-धीरे दुनिया के उन्नत शेयर बाजारों को पकड़ लेता है।

इसलिए, भविष्य में एल्गोरिथम ट्रेडिंग रणनीतियों में तेजी से विकास की प्रवृत्ति दिखाई देगी। यह न केवल निवेशकों को लेनदेन की लागत, निवेश साधनों और रणनीतियों की समृद्धि और नवाचार को कम करने में मदद करता है, बल्कि बाजार को अधिक विनियमित और कुशल बनाने में भी मदद कर सकता है।

ट्रांसजेंडर