क्रिप्टोकरेंसी स्पॉट हेज रणनीति (2)

लेखक:निनाबादास, बनाया गयाः 2022-04-14 16:17:46, अद्यतन किया गयाः 2022-04-15 14:16:23क्रिप्टोकरेंसी स्पॉट हेज रणनीति (2)

पिछले लेख में, हमने एक साथ एक सरल हेज रणनीति लागू की, और फिर हम सीखेंगे कि रणनीति को कैसे अपग्रेड किया जाए। रणनीति में बहुत अधिक संशोधन नहीं हैं, लेकिन संशोधनों के विवरणों पर ध्यान देने की आवश्यकता है। कोड में कुछ स्थानों की परिभाषाओं को पिछले लोगों की तुलना में संशोधित किया गया है, जिन्हें विशेष रूप से समझने की आवश्यकता है।

रणनीति के उन्नयन के लिए आवश्यकताएं

- स्पॉट एक्सचेंज ऑब्जेक्ट मार्जिन मोड बदलें संशोधन केवल बॉट से संबंधित है। कुछ स्पॉट प्लेटफार्मों में स्पॉट मार्जिन इंटरफेस हैं, जो एफएमजेड पर भी कैप्सूल हैं। एक्सचेंज ऑब्जेक्ट्स के लिए जो सीधे एफएमजेड पर कैप्सूल हैं और स्पॉट मार्जिन का समर्थन करते हैं, आप सीधे मोड स्विच कर सकते हैं।

- अधिक स्प्रेड चार्ट प्रदर्शन जोड़ें

अधिक फैलाव चार्ट प्रदर्शन जोड़ने के लिए, और हम केवल के फैलाव घटता प्लॉट

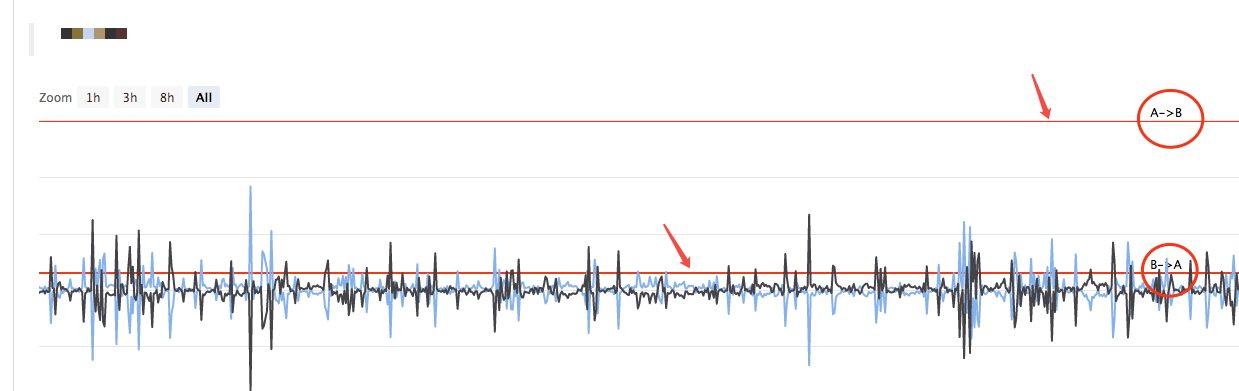

A->BऔरB->A, साथ ही क्षैतिज प्रसार ट्रिगर लाइनों, हम सीधे उपयोग कर सकते हैंchart plot library; लाभ सरलता और उपयोग में आसानी है। यहाँ से, हम भी सीखते हैं कि कैसे FMZ के कार्य का उपयोग करने के लिएtemplate librarytogether. - एकतरफा हेज का कार्य यह संशोधन अपेक्षाकृत बड़ा है, क्योंकि विशिष्ट हेज ट्रेडिंग के दौरान दोनों प्लेटफार्मों के बीच मूल्य स्प्रेड को पूरी तरह से उलटना मुश्किल है। अधिकांश समय, एक प्लेटफॉर्म पर कीमत लगातार दूसरे प्लेटफॉर्म पर कीमत से अधिक होती है। इस समय, यदि हमारी संपत्ति पूरी तरह से हेज की गई है (यानी, सभी मुद्रा प्रतीक कम कीमतों के साथ मंच में हैं, और संपत्ति सभी उच्च कीमतों के साथ मंच में हैं) । हेज स्थिर है, और लाभ कमाने के लिए स्प्रेड अस्थिरता पर निर्भर होना संभव नहीं है। इस समय, आपको केवल थोड़ी मात्रा में संपत्ति खोकर हेज करने और मुद्रा प्रतीकों को वापस लाने की रणनीति बनाने की आवश्यकता है (मुद्रा प्रतीकों को उच्च कीमतों के साथ मंच पर वापस जाने दें) । जब मूल्य स्प्रेड फिर से बड़ा हो जाता है, तो आप हेज करना जारी रख सकते हैं और लाभ कमा सकते हैं।

- हेज स्प्रेड लाइन जैसे पैरामीटर को इंटरैक्टिव रूप से संशोधित करें

रणनीति के लिए इंटरैक्टिव फ़ंक्शन जोड़ें, ताकि वास्तविक समय में प्रसार ट्रिगर लाइन को संशोधित किया जा सके। - स्थिति पट्टी जानकारी प्रबंधित करें और इसे तालिका प्रारूप में प्रदर्शित करें सुविधाजनक अवलोकन के लिए प्रदर्शित किए जाने वाले डेटा को व्यवस्थित और प्रबंधित करें।

इसके बाद, आइए उन डिजाइनर विचारों को एक-एक करके लागू करें।

स्पॉट एक्सचेंज ऑब्जेक्ट मार्जिन मोड बदलें

एक उदाहरण के रूप में Binance स्पॉट बॉट ले लो. स्पॉट मार्जिन मोड पर स्विच करने के लिए, कोड का उपयोग करेंexchanges[i].IO, पैरामीटर आयात करेंtrade_normalअलग-थलग मार्जिन पर स्विच करने और आयात करने के लिएtrade_super_marginके लिए क्रॉस मार्जिन पर स्विच किया, जो बैकटेस्ट में समर्थित नहीं है. जो केवल बॉट्स में इस्तेमाल किया जा सकता है.

प्रारंभिक तैयारी के दौरानmainकार्य, जोड़ेंः

// switch the margin mode

for (var i = 0 ; i < exchanges.length ; i++) { // traverse and detect all exchange objects added

if (exchanges[i].GetName() == "Binance" && marginType != 0) { // if the exchange object represented by the current index i is Binance Spot, and the parameter marginType on the strategy interface is not selected as the "common spot" option, execute the switch

if (marginType == 1) {

Log(exchanges[i].GetName(), "set to isolated margin")

exchanges[i].IO("trade_normal")

} else if (marginType == 2) {

Log(exchanges[i].GetName(), "set to cross margin")

exchanges[i].IO("trade_super_margin")

}

}

}

यहाँ रणनीति केवल Binance Spot के स्पॉट मार्जिन मोड को स्विच करने के लिए कोड जोड़ती है, इसलिए रणनीति मापदंडों में स्विच सेटिंग केवल Binance Spot के लिए काम करती है।

अधिक स्प्रेड चार्ट प्रदर्शन जोड़ें

कैप्सुलेटेड प्लॉटिंग टेम्पलेट्स का उपयोग करना बहुत सरल है. टेम्पलेट नाम हम यहाँ उपयोग कर रहे हैंchart plot Libraryआप सीधे एफएमजेड के स्क्वायर प्लेटफॉर्म पर इसकी खोज कर सकते हैं।

या आप सीधे लिंक पर क्लिक कर सकते हैंःhttps://www.fmz.com/strategy/27293टेम्पलेट के प्रतिलिपि पृष्ठ पर जाने के लिए।

बटन पर क्लिक करें और आप आसानी से अपने स्वयं के रणनीति पुस्तकालय के लिए टेम्पलेट कॉपी कर सकते हैं.

फिर, रणनीति संपादन पृष्ठ पर, आप टेम्पलेट कॉलम में उपयोग करने के लिए टेम्पलेट लाइब्रेरी की जांच कर सकते हैं. इसे जांचने के बाद रणनीति को सहेजें, और रणनीति इस टेम्पलेट का उपयोग करेगी. यह टेम्पलेट लाइब्रेरी के उपयोग का केवल एक संक्षिप्त विवरण है. चूंकि रणनीति ने पहले ही इस टेम्पलेट का संदर्भ दिया है, इसलिए ऑपरेशन को दोहराने की आवश्यकता नहीं है. जब आप स्क्वायर में रणनीति कोड की प्रतिलिपि बनाते हैं, तो आप देख सकते हैं किchart plot Libraryरणनीति संपादन पृष्ठ के टेम्पलेट बार में संदर्भित किया गया है।

यहाँ हम मुख्य रूप से सीखते हैं किchart plot libraryप्लॉट करने के लिए।

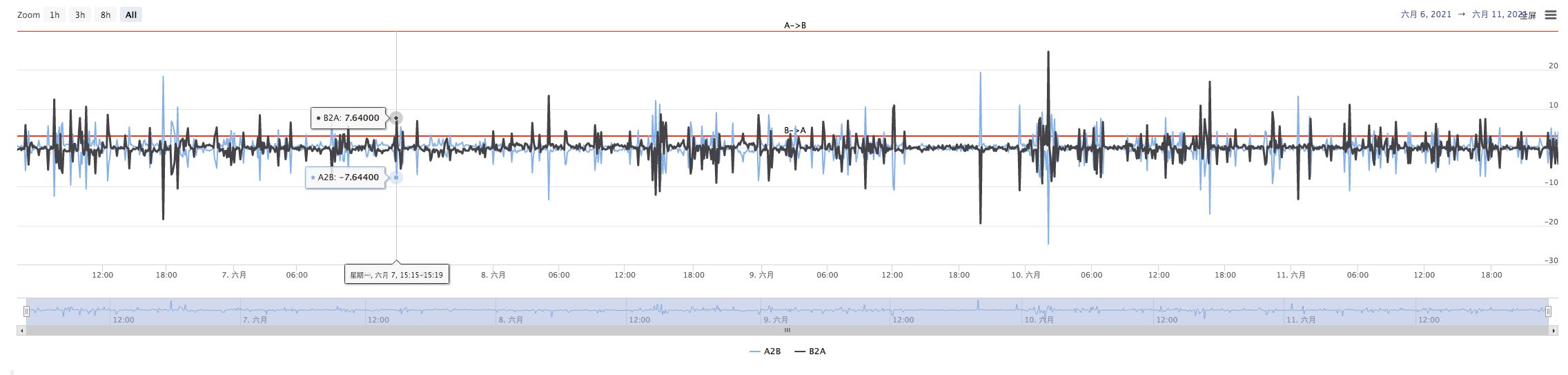

हम का विस्तार की योजना बना रहे हैंA->BऔरB->A, और फैलाव की ट्रिगर लाइन। हमें दो वक्र (वर्तमान में, A से B और B से A तक फैलाव) और दो क्षैतिज रेखाएं (फैलाव ट्रिगर लाइनें), जैसा कि ऊपर दिए गए चित्र में दिखाया गया है।

क्योंकि हम एक पक्षीय हेज डिजाइन करना चाहते हैं, ट्रिगर लाइनों केA->BऔरB->Aअलग होगा, और हम पिछले लेख में डिजाइन का उपयोग नहीं कर सकते।

पिछले लेख में

var targetDiffPrice = hedgeDiffPrice

if (diffAsPercentage) {

targetDiffPrice = (depthA.Bids[0].Price + depthB.Asks[0].Price + depthB.Bids[0].Price + depthA.Asks[0].Price) / 4 * hedgeDiffPercentage

}

वहाँ केवल एक ट्रिगर प्रसार हैtargetDiffPrice.

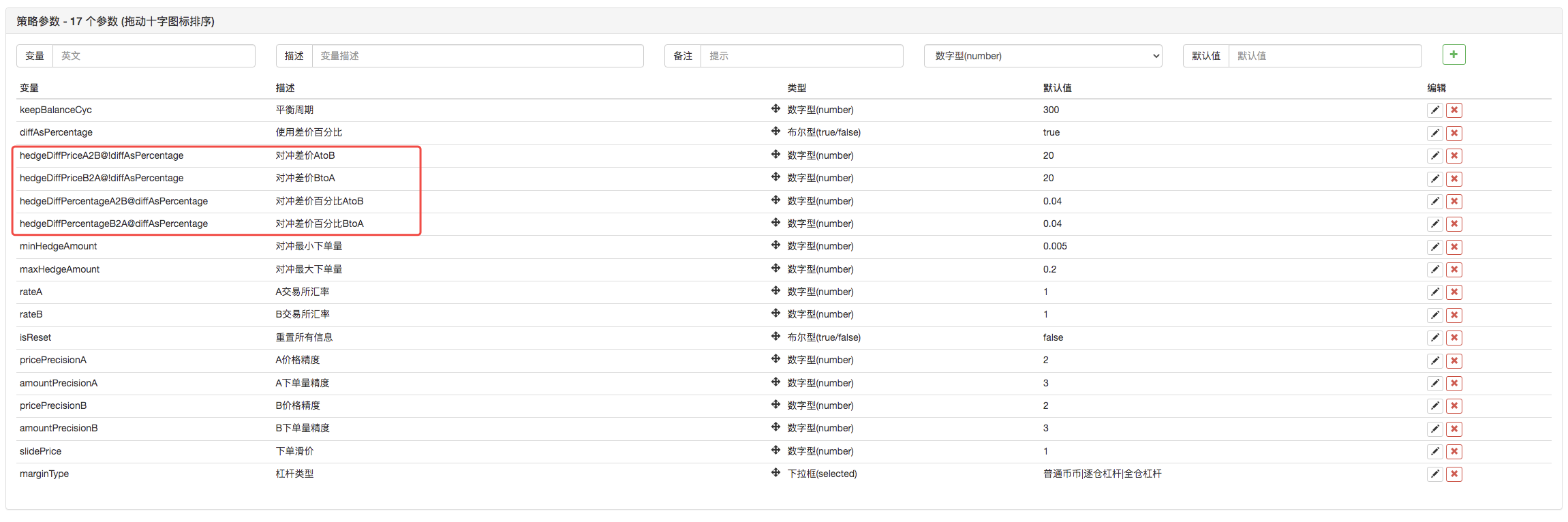

इसलिए, यहाँ हम कोड को संशोधित करने की जरूरत है, और हम पहले मापदंडों को संशोधित करने की जरूरत है.

फिर, कोड को संशोधित करें:

var targetDiffPriceA2B = hedgeDiffPriceA2B

var targetDiffPriceB2A = hedgeDiffPriceB2A

if (diffAsPercentage) {

targetDiffPriceA2B = (depthA.Bids[0].Price + depthB.Asks[0].Price + depthB.Bids[0].Price + depthA.Asks[0].Price) / 4 * hedgeDiffPercentageA2B

targetDiffPriceB2A = (depthA.Bids[0].Price + depthB.Asks[0].Price + depthB.Bids[0].Price + depthA.Asks[0].Price) / 4 * hedgeDiffPercentageB2A

}

इस प्रकार, प्रसार ट्रिगर लाइन पिछले एक से बदल गया हैtargetDiffPriceदो, अर्थात्targetDiffPriceA2BऔरtargetDiffPriceB2A.

अगला, आप चार्ट पर डेटा आकर्षित करने के लिए चार्ट प्लॉट पुस्तकालय के चार्ट प्लॉट फ़ंक्शन का उपयोग कर सकते हैं।

// plot

$.PlotHLine(targetDiffPriceA2B, "A->B") // the first parameter of the function is the value of the horizontal line in the Y-axis direction, and the second parameter is the display text

$.PlotHLine(targetDiffPriceB2A, "B->A")

जब रणनीति चलाया जाता है, चार्ट इस तरह प्रदर्शित किया जाएगा.

इसके बाद, वास्तविक समय में फैलाव वक्र खींचें; ओवर ड्रॉइंग से बचने के लिए, संतुलन का पता लगाने में वास्तविक समय में फैलाव वक्रों को प्लॉट करने वाला कोड डालें। s

if (ts - lastKeepBalanceTS > keepBalanceCyc * 1000) {

nowAccs = _C(updateAccs, exchanges)

var isBalance = keepBalance(initAccs, nowAccs, [depthA, depthB])

cancelAll()

if (isBalance) {

lastKeepBalanceTS = ts

if (isTrade) {

var nowBalance = _.reduce(nowAccs, function(sumBalance, acc) {return sumBalance + acc.Balance}, 0)

var initBalance = _.reduce(initAccs, function(sumBalance, acc) {return sumBalance + acc.Balance}, 0)

LogProfit(nowBalance - initBalance, nowBalance, initBalance, nowAccs)

isTrade = false

}

}

$.PlotLine("A2B", depthA.Bids[0].Price - depthB.Asks[0].Price) // plot real-time spread curves

$.PlotLine("B2A", depthB.Bids[0].Price - depthA.Asks[0].Price) // the first parameter is the curve name, and the second parameter is the curve value at the current moment, that is, the value in the Y-axis direction at the current moment

}

प्लॉटिंग कोड को केवल 4 पंक्तियों की आवश्यकता होती है ताकि चलाने के दौरान चार्ट डिस्प्ले के साथ रणनीति की अनुमति दी जा सके।

एकतरफा हेज का कार्य

जैसा कि ऊपर उल्लेख किया गया है, स्प्रेड ट्रिगर लाइन की संख्या को दो में बदल दिया गया है, जो क्रमशः हेज ट्रिगर को नियंत्रित करते हैंA->BऔरB->Aइस प्रकार, पिछले आदेश मूल्य एल्गोरिथ्म का उपयोग नहीं किया जा सकता है, और इसके बजाय बाजार मूल्य में स्लाइड मूल्य जोड़ने की विधि का उपयोग किया जाता है।

if (depthA.Bids[0].Price - depthB.Asks[0].Price > targetDiffPriceA2B && Math.min(depthA.Bids[0].Amount, depthB.Asks[0].Amount) >= minHedgeAmount) { // A->B market condition satisfied

var priceSell = depthA.Bids[0].Price - slidePrice

var priceBuy = depthB.Asks[0].Price + slidePrice

var amount = Math.min(depthA.Bids[0].Amount, depthB.Asks[0].Amount)

if (nowAccs[0].Stocks > minHedgeAmount && nowAccs[1].Balance * 0.8 / priceSell > minHedgeAmount) {

amount = Math.min(amount, nowAccs[0].Stocks, nowAccs[1].Balance * 0.8 / priceSell, maxHedgeAmount)

Log("triggerA->B:", depthA.Bids[0].Price - depthB.Asks[0].Price, priceBuy, priceSell, amount, nowAccs[1].Balance * 0.8 / priceSell, nowAccs[0].Stocks) // prompt message

hedge(exB, exA, priceBuy, priceSell, amount)

cancelAll()

lastKeepBalanceTS = 0

isTrade = true

}

} else if (depthB.Bids[0].Price - depthA.Asks[0].Price > targetDiffPriceB2A && Math.min(depthB.Bids[0].Amount, depthA.Asks[0].Amount) >= minHedgeAmount) { // B->A market condition satisfied

var priceBuy = depthA.Asks[0].Price + slidePrice

var priceSell = depthB.Bids[0].Price - slidePrice

var amount = Math.min(depthB.Bids[0].Amount, depthA.Asks[0].Amount)

if (nowAccs[1].Stocks > minHedgeAmount && nowAccs[0].Balance * 0.8 / priceBuy > minHedgeAmount) {

amount = Math.min(amount, nowAccs[1].Stocks, nowAccs[0].Balance * 0.8 / priceBuy, maxHedgeAmount)

Log("triggerB->A:", depthB.Bids[0].Price - depthA.Asks[0].Price, priceBuy, priceSell, amount, nowAccs[0].Balance * 0.8 / priceBuy, nowAccs[1].Stocks) // prompt message

hedge(exA, exB, priceBuy, priceSell, amount)

cancelAll()

lastKeepBalanceTS = 0

isTrade = true

}

}

चूंकि खरीद और बिक्री की कीमतें दो डेटा टुकड़ों में विभाजित होती हैं,hedgeकार्य को भी संशोधित करने की आवश्यकता है।

function hedge(buyEx, sellEx, priceBuy, priceSell, amount) {

var buyRoutine = buyEx.Go("Buy", priceBuy, amount)

var sellRoutine = sellEx.Go("Sell", priceSell, amount)

Sleep(500)

buyRoutine.wait()

sellRoutine.wait()

}

इन संशोधनों के आधार पर कुछ मामूली समायोजन भी हैं, जिनका वर्णन यहां नहीं किया जाएगा। विवरण के लिए आप कोड देख सकते हैं।

हेज स्प्रेड लाइन जैसे पैरामीटर को इंटरैक्टिव रूप से संशोधित करें

रणनीति के लिए बातचीत जोड़ें, ताकि रणनीति वास्तविक समय में प्रसार ट्रिगर लाइन को संशोधित कर सके। यह भी एक अर्ध-स्वचालित रणनीति की डिजाइन आवश्यकता है, जिसे यहां एक शिक्षण डेमो के रूप में भी लागू किया जाएगा। रणनीति बातचीत डिजाइन भी बहुत सरल है. सबसे पहले, रणनीति संपादन पृष्ठ पर रणनीति के लिए इंटरैक्टिव नियंत्रण जोड़ें.

वहाँ दो नियंत्रण जोड़े गए थे, एक कहा जाता है A2B और दूसरे कहा जाता है B2A. नियंत्रण इनपुट बॉक्स में एक मूल्य दर्ज करने के बाद, इनपुट बॉक्स के दाईं ओर बटन पर क्लिक करें. एक आदेश तुरंत रणनीति के लिए भेजा जाएगा, उदाहरण के लिएः मान दर्ज करें123इनपुट बॉक्स में, क्लिक करेंA2Bबटन, और एक आदेश तुरंत रणनीति के लिए भेजा जाएगा।

A2B:123

रणनीति कोड में इंटरैक्टिव डिटेक्शन और प्रोसेसिंग कोड डिजाइन करें।

// interaction

var cmd = GetCommand() // every time when the loop is operated here, it will detect whether an interactive command is sent; if no, return null string

if (cmd) { // interactive command detected, such as A2B:123

Log("received command:", cmd)

var arr = cmd.split(":") // split out the interactive control name and the value in the input box; arr[0] means A2B, and arr[1] means 123

if (arr[0] == "A2B") { // judge whether the triggered interactive control is A2B

Log("modify parameterA2B,", diffAsPercentage ? "parameter of spread ratio:" : "parameter of spread:", arr[1])

if (diffAsPercentage) {

hedgeDiffPercentageB2A = parseFloat(arr[1]) // modify the spread trigger line

} else {

hedgeDiffPriceA2B = parseFloat(arr[1]) // modify the spread trigger line

}

} else if (arr[0] == "B2A") { // detected the triggered control is B2A

Log("modify parameterB2A,", diffAsPercentage ? "parameter of spread ratio:" : "parameter of spread:", arr[1])

if (diffAsPercentage) {

hedgeDiffPercentageA2B = parseFloat(arr[1])

} else {

hedgeDiffPriceB2A = parseFloat(arr[1])

}

}

}

स्थिति पट्टी जानकारी प्रबंधित करें और इसे तालिका प्रारूप में प्रदर्शित करें

स्थिति पट्टी के डेटा को अधिक विनियमित और देखने में आसान बनाएं।

var tbl = {

"type" : "table",

"title" : "data",

"cols" : ["platform", "Currency", "frozenCurrrency", "quoteCurrency", "frozenQuoteCurrency", "triggerSpread", "currentSpread"],

"rows" : [],

}

tbl.rows.push(["A:" + exA.GetName(), nowAccs[0].Stocks, nowAccs[0].FrozenStocks, nowAccs[0].Balance, nowAccs[0].FrozenBalance, "A->B:" + targetDiffPriceA2B, "A->B:" + (depthA.Bids[0].Price - depthB.Asks[0].Price)])

tbl.rows.push(["B:" + exB.GetName(), nowAccs[1].Stocks, nowAccs[1].FrozenStocks, nowAccs[1].Balance, nowAccs[1].FrozenBalance, "B->A:" + targetDiffPriceB2A, "B->A:" + (depthB.Bids[0].Price - depthA.Asks[0].Price)])

LogStatus(_D(), "\n", "`" + JSON.stringify(tbl) + "`")

बैकटेस्ट

बैकटेस्ट केवल रणनीति का परीक्षण है, एक प्रारंभिक पता लगाने के कार्य के रूप में। कई बग वास्तव में बैकटेस्ट चरण में परीक्षण किए जा सकते हैं। बैकटेस्ट परिणामों के बारे में बहुत ज्यादा परवाह करने की आवश्यकता नहीं है। अंततः, रणनीति को अभी भी वास्तविक बॉट्स के साथ वास्तविक वातावरण में परीक्षण करने की आवश्यकता है।

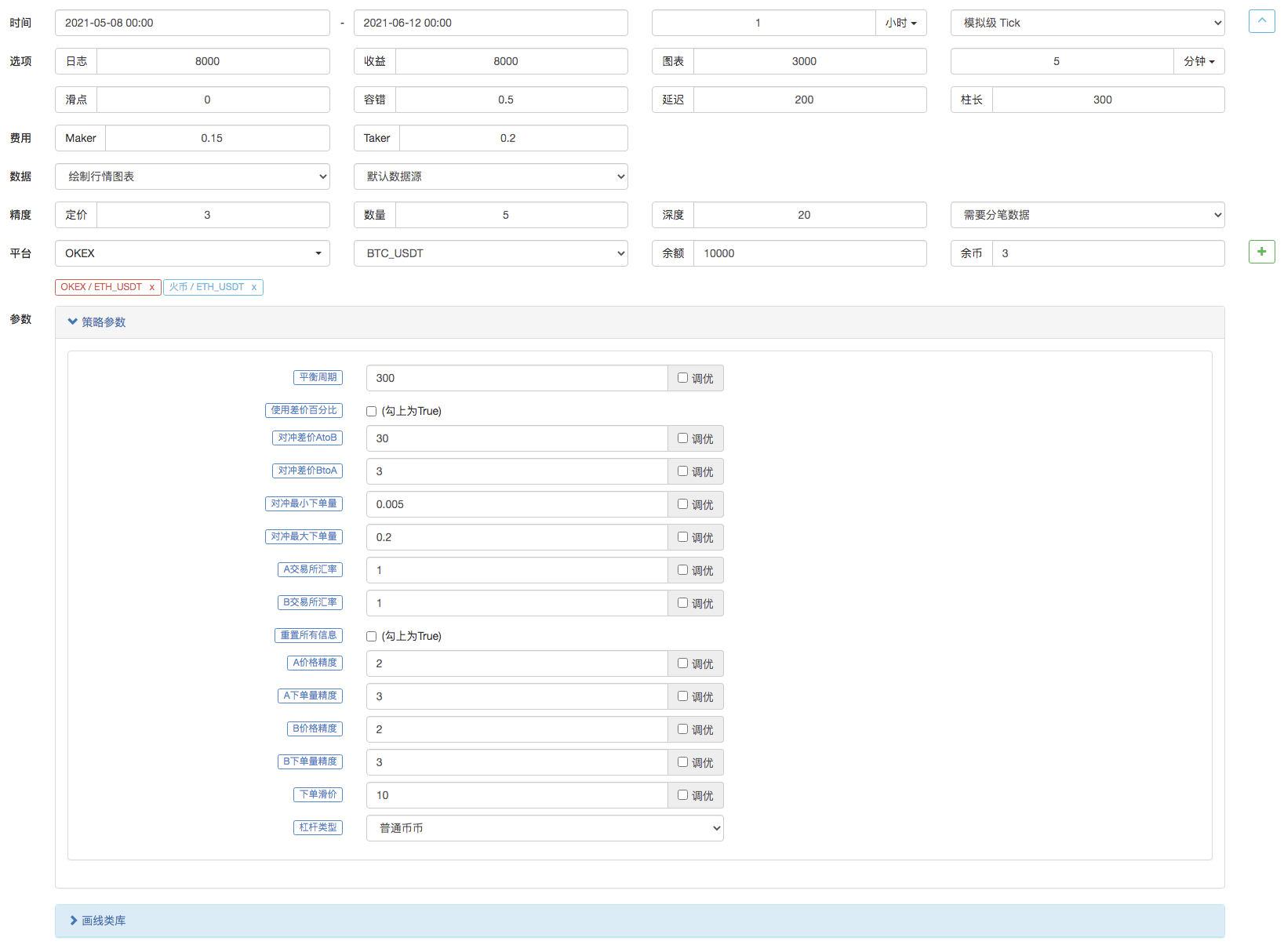

रणनीति स्रोत कोडःhttps://www.fmz.com/strategy/302834

- मेरे आविष्कारक का समय गलत है

- क्या आप एक महान प्रतिलेखन रणनीति के बारे में विचार दे सकते हैं?

- नौसिखिया, इसे देखें

आपको क्रिप्टोकरेंसी मात्रात्मक व्यापार में ले जाएं (5) - नौसिखिया, इसे देखें

आपको क्रिप्टोकरेंसी मात्रात्मक व्यापार में ले जाएं (4) - आदेश बनाने का समय और आदेश पूरा करने का समय

- मार्टिन के लिए खरीदारी की रणनीति

- मेरी भाषा समझने वाले भाइयों, कृपया मुझे इस कोड का अर्थ बताएं_TR:=MAX ((MAX ((((HIGH-LOW),ABS ((REF ((CLOSE,1)-HIGH)),ABS ((REF ((CLOSE,1)-LOW));

- वास्तविक डिस्क त्रुटि रिपोर्टिंग प्रश्न

- नौसिखिया, इसे देखें

आपको क्रिप्टोकरेंसी मात्रात्मक व्यापार में ले जाएं (1) - क्या टाइपस्क्रिप्ट का समर्थन बढ़ाया जा सकता है?

- क्रिप्टोकरेंसी स्पॉट हेज रणनीति (1)

- Bitget API में, ADA, AVAX, AXS, BCH, DOT, EOS, ETC, FIL, LINK, LTC, LUNA, MATIC, SOL, XRP के लिए लेनदेन के साथ समस्याएं उत्पन्न होती हैं।

- प्रार्थना करना

- मार्टिन नेट की रणनीति

- क्या बिटकॉइन एक्सचेंज के लिए कोई रणनीति उदाहरण है? क्या व्यवस्थापक मदद कर सकते हैं, धन्यवाद

- 5 दिनों में 80 गुना कमाएँ

उच्च आवृत्ति रणनीति की शक्ति - रणनीति किराया कोड मेटाडेटा का अनुप्रयोग

- उन्नत प्लेटफार्म अनुसंधान

पायथन डेटा विश्लेषण और रणनीति बैकटेस्ट - क्रिप्टोक्यूरेंसी वायदा मार्टिंगेल-प्रकार की रणनीति डिजाइन

- मोबाइल ऐप और वीचैट पर रीयल-टाइम पुश ऑफ पोजीशन चेंज हासिल करने के लिए माइलैंग्वेज रणनीति