आविष्कारकों ने क्वांटिफाइड ट्रेडिंग का परिचय दिया - बुनियादी से लेकर वास्तविक युद्ध तक

लेखक:अच्छाई, बनाया गयाः 2019-06-25 15:48:58, अद्यतन किया गयाः 2023-10-31 21:01:08अधिकतम ड्रॉडाउन एक बहुत ही महत्वपूर्ण जोखिम सूचक है, जो कि उतार-चढ़ाव दर से भी अधिक महत्वपूर्ण है। रिट्रीव में देखा गया अधिकतम ड्रॉडाउन भी कुछ मायने में सबसे खराब स्थिति का प्रतिनिधित्व करता है जो आपके ट्रेड में आने के बाद हो सकती है।

गणित के दृष्टिकोण से, 20% पूंजीगत हानि के लिए 25% शेष पूंजीगत लाभ की आवश्यकता होती है ताकि मूल पूंजी का आकार वापस आ सके। यदि 50% हानि होती है, तो 100% शेष पूंजीगत लाभ की आवश्यकता होती है ताकि हानि से पहले की राशि को वापस लाया जा सके।

इसमें कोई संदेह नहीं है कि जितना अधिक नुकसान होता है, उतना ही कम संभावना होती है कि यह मूल पूंजी के आकार में वापस आ जाएगा। पूंजी के ऊपर की ओर लाभ की सीमा अनंत है, लेकिन नीचे की ओर नुकसान की सीमा सीमित है, और निचले स्तर पर बाहर निकलने की संभावना अधिक है।

वैसे भी, कम से कम ये दो बिंदु वर्तमान में मुख्यधारा की धारणा हैंः 1. अधिकतम वापसी जितनी कम होगी, उतना ही बेहतर होगा। 2. वापसी और जोखिम के अनुपात में, अधिक वापसी, अधिक जोखिम, कम वापसी, कम जोखिम।

RAROC के लिए समायोजित लाभ जोखिम अनुपात

कई लोगों के लिए यह अवधारणा अपरिचित है, और वास्तव में, इस सूचक के बाद समायोजित लाभ जोखिम पेशेवर और शौकिया खिलाड़ियों के बीच एक अंतर है। यह निवेश बैंकों, बड़े फंडों, पेशेवर व्यापारियों के लिए एक बहुत अच्छा मूल्यांकन उपकरण है और वैश्विक वित्त क्षेत्र में एक सामान्य मूल्यांकन मानक है।

आम तौर पर, संपत्ति के जोखिम और लाभ समान होते हैं। इसका मतलब यह है कि जब मॉडल अपनी रिटर्न दरों पर बढ़ता है, तो इसकी भव्यता के पीछे एक जोखिम छिपा हो सकता है जो अभी तक नहीं हुआ है।

उदाहरण के लिए, मॉडल में, बढ़ते समय अधिक लाभ के साथ खुली स्थिति या बढ़ते समय कम होने की स्थिति होती है, लेकिन जब गिरावट आती है, तो नुकसान को दोगुना कर दिया जाता है, जिससे भारी नुकसान होता है। हालांकि, बढ़ते और गिरते हुए काफी असममित प्रभाव पड़ता है।

कई अनुभवी मात्रात्मक व्यापारी जोखिम को कम करने के लिए लाभ का एक हिस्सा त्यागने को तैयार होते हैं, इस स्थिति में जोखिम-समायोजित लाभ का अधिक संदर्भ मूल्य होता है। इसलिए, पुनर्मूल्यांकन में, उच्च जोखिम वाले, अस्थिर मॉडल, भले ही उच्च लाभ के साथ, एक अच्छा मॉडल नहीं है।

जमा सुरक्षित है, लेकिन वार्षिक लाभ केवल 2% है। बाजार आपको कुछ दिनों के लिए 50% बढ़ा सकता है, या आपको कुछ दिनों के लिए 50% खो सकता है। ट्रेडिंग के इतने वर्षों के लिए, मेरे पास एक बहुत ही महत्वपूर्ण विचार थाः जोखिम का सामना करना, जोखिम और लाभ कभी भी अलग-थलग नहीं होते हैं, ट्रेडिंग समुद्र में मछली पकड़ने की तरह है, आप मछली पकड़ना चाहते हैं, लेकिन समुद्र का जोखिम नहीं उठाना चाहते हैं, यह असंभव है। बहुत अधिक रूढ़िवादी और बहुत अधिक कट्टरपंथी, वास्तव में दो चरम सीमाओं में चले गए हैं। डिजाइन रणनीतिक मॉडल भी ऐसा ही है।

लेनदेन की संख्या

आप कभी भी इस मॉडल को साबित करने के लिए महीनों के रीट्रेसिंग प्रदर्शन का उपयोग नहीं कर सकते हैं। यदि रीट्रेसिंग डेटा बहुत कम है, तो रीट्रेसिंग परिणामों में संयोग हो सकता है, या तो पैरामीटर संयोग, या परिदृश्य संयोग आदि। इसके अलावा, लंबे समय तक ऐतिहासिक डेटा कुछ जीवित बचे हुए विचलन को भी फ़िल्टर कर सकता है।

आम तौर पर, घरेलू शेयरों, वस्तुओं के लिए, 5 से अधिक वर्षों के डेटा को पुनरीक्षित किया जाना चाहिए, नई सूचीबद्ध किस्मों के लिए, कम से कम 3 साल का पुनरीक्षण भी किया जाना चाहिए। पहले सूचीबद्ध किस्मों या अंतरराष्ट्रीय बाजारों में सोने, डॉलर सूचकांक आदि की वस्तुओं के लिए, कम से कम एक बैल और बियर चक्र का पुनरीक्षण किया जाना चाहिए, आम तौर पर 10 साल से अधिक की अवधि में 15 साल से अधिक का पुनरीक्षण किया जाना चाहिए। पुनरीक्षण की अवधि काफी लंबी है, पुनरीक्षण के परिणाम पर्याप्त विश्वसनीय हैं। इस आवश्यकता को पूरा करने में असमर्थ किस्मों के लिए, आर मूल्य को उचित रूप से बढ़ाया जाना चाहिए, जोखिम के जोखिम को सक्रिय रूप से कम करना चाहिए।

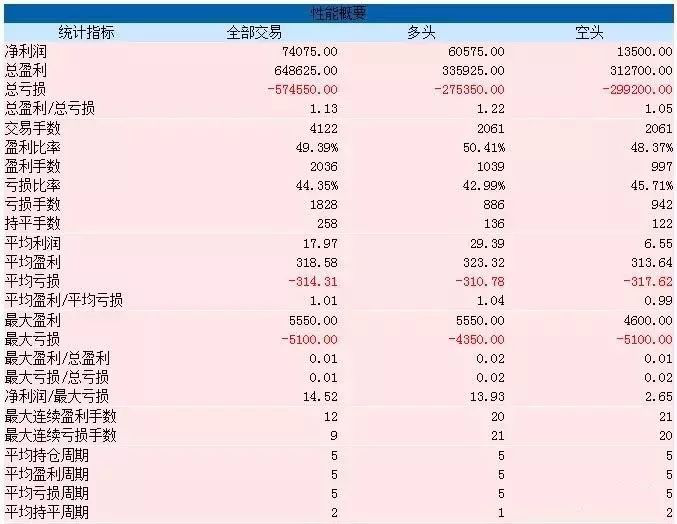

औसत लाभ

औसत मुनाफा, जो कि एक साधारण लगता है, वास्तव में बहुत महत्वपूर्ण है। इसका गणना का तरीका बहुत सरल हैः शुद्ध मुनाफा / लेनदेन की संख्या। यह अतिशयोक्ति नहीं है कि यह उन लोगों को अलग करता है जो प्रदर्शन को पुनः परीक्षण करते हैं। यदि यह रणनीति पैसे कमा सकती है, तो यह सामान्य नहीं हैः चित्र 5-18

चित्र 5-18 चित्र 5-19

चित्र 5-19

यदि आप इस रणनीति के प्रदर्शन को देखते हैं, तो आप सोच सकते हैं कि यह लगभग सही रणनीति है, क्या यह आवश्यक है? और धीमा! कृपया ध्यान से देखें कि दूसरे चित्र में औसत लाभ केवल 17 है, यानी एक औसत लेनदेन केवल 17 डॉलर है।

अगर हम फ्यूचर्स मार्केट के अधिकांश किस्मों के बारे में बात करें, तो एक बार में 10 डॉलर की कीमत पर, लेकिन जो कोई भी वास्तविक ट्रेडिंग करता है, वह समझ सकता है कि इसका क्या मतलब है।

जीत की संभावना

जीत की संभावना कभी भी अलग से मौजूद नहीं होती है, या फिर अकेले जीत की संभावना के बारे में बात करना व्यावहारिक नहीं है। यदि आप सही बाजार में सही मॉडल का उपयोग करते हैं, तो 80% की जीत की संभावना है, यह कोई आश्चर्य की बात नहीं है, लेकिन इसका कोई मतलब नहीं है।

यदि आप पर्याप्त समय लेते हैं, तो आप पाएंगे कि कीमतों में वृद्धि और गिरावट की संभावना 50% है। चाहे आप किसी भी प्रकार के रणनीतिक मॉडल का उपयोग करें, यदि आपके पास 50% से अधिक जीत का मौका है, तो आपको सावधान रहना चाहिए। गणित और भौतिकी के दृष्टिकोण से, यह असंभव है।

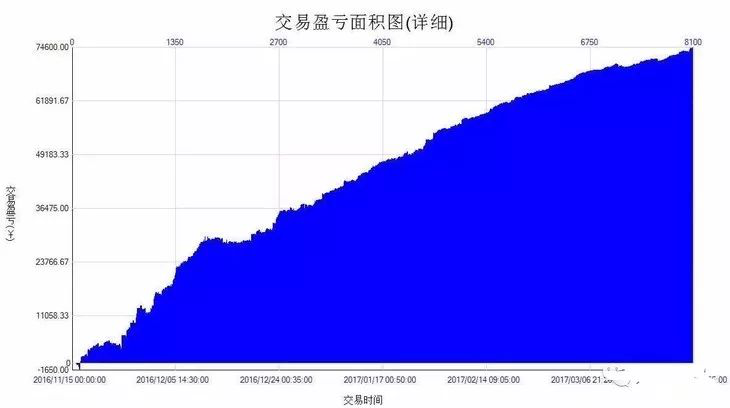

इक्विटी वक्र का विवरण

तथाकथित इक्विटी वक्र (इक्विटी कर्व) चार्ट के अंतिम बार के अंत तक पहले प्रवेश के समय बिंदु से होता है। यह एक वास्तविक समय ट्रेडिंग पूंजी वक्र है, जिसे वास्तविक समय कहा जाता है क्योंकि यह प्रत्येक बार पर चलती लाभ और हानि को शामिल करता है। चित्र 5-20

चित्र 5-20

विस्तृत लाभ वक्रों को प्रतिबिंबित करने वाले खाते की शुद्धता में परिवर्तन सबसे सहज मूल्यांकन उपकरण है, जो एक नज़र में रणनीति के लाभ और हानि की स्थिति और हानि के उतार-चढ़ाव / चिकनाई की स्थिति का एक सिंहावलोकन है।

वार्षिक रिटर्न

वार्षिक आय एक विवादास्पद सूचक है, जिसे कुछ लोग यह मानते हैं कि यह बाहरी लोगों के लिए देखा जाता है और इसका कोई संदर्भ नहीं है। सबसे पहले, लाभ प्राप्त करना मॉडल के चयन की शर्त है, या मॉडल का रिटर्न स्वयं सकारात्मक होना चाहिए। चित्र 5-21

चित्र 5-21

आपके पास अनगिनत 100% रिटर्न हो सकते हैं, लेकिन आप केवल एक 100% तक ही बर्दाश्त कर सकते हैं। वार्षिक रिटर्न और वास्तविक रिटर्न (होल्डिंग रिटर्न) के बीच का अंतर बहुत बड़ा हो सकता है, कभी-कभी जितना हम सोचते हैं उससे बड़ा।

सारांश

अंत में, एक बात स्पष्ट करने की आवश्यकता है कि एक पूर्ण परीक्षण प्रदर्शन का अस्तित्व नहीं है, और परीक्षण डेटा के साथ समस्याओं के अलावा, मॉडल के उपयोगकर्ताओं को अधिक बाधाओं का सामना करना पड़ सकता है, जो कि पैरामीटर अनुकूलन से लेनदेन डिजाइन के लिए वास्तविक संचालन से अलग हो सकते हैं।

अधिक महत्वपूर्ण बात यह है कि कार्यान्वयन स्तर पर भावनात्मक समस्याएं मॉडल के उत्पादन में प्रवेश करने के लिए एक्स-फैक्टर हैं, और वास्तविक लेनदेन भावनात्मक शून्य के वातावरण में संचालित नहीं हो सकता है, और मोटी-पूंछ वाली घटनाएं हर प्रोग्रामेटिक व्यापारी को हर समय सतर्क रहना चाहिए।

पाठशाला के बाद का काम

1। आपके विचार में सबसे महत्वपूर्ण प्रदर्शन सूचकांक क्या है? 2। शार्प अनुपात का अनुमान लगाओ।

5.4 बाहर का परीक्षण क्यों आवश्यक है

सारांश

पिछले अनुभाग में, मैं आपको सिखाता हूं कि कैसे रणनीतिक रीट्रीटमेंट परफॉरमेंस रिपोर्ट को पढ़ने के लिए कुछ महत्वपूर्ण प्रदर्शन संकेतकों के आसपास पढ़ें। वास्तव में, एक पैसा बनाने वाली रणनीति लिखने के लिए सबसे कठिन नहीं है, लेकिन इससे भी मुश्किल यह है कि यह रणनीति वास्तविक निवेश में प्रभावी बनी हुई है या नहीं। तो आज मैं आपको नमूना परीक्षण के बारे में बताऊंगा, और इसके महत्व के बारे में।

पुनर्मूल्यांकन वास्तविक डिस्क के बराबर नहीं है

बहुत से क्वांटिफाइंग नौसिखिए, एक अच्छी तरह से प्रतीत होने वाली प्रदर्शन रिपोर्ट या पूंजीगत वक्र के साथ, अपनी ट्रेडिंग रणनीति के बारे में आसानी से आश्वस्त हो जाते हैं और बाजार में खुद को दिखाने के लिए तैयार हो जाते हैं। यह सच है कि यह परिणाम एक बाजार की स्थिति के साथ पूरी तरह से मेल खाता है, लेकिन एक बार जब यह रणनीति लंबे समय तक वास्तविक युद्ध में डाल दी जाती है, तो वे पाते हैं कि यह रणनीति वास्तव में काम नहीं करती है।

मैंने बहुत सी ट्रेडिंग रणनीतियों को देखा है, जिनकी सफलता दर 50 प्रतिशत से अधिक हो सकती है। इस उच्च जीत दर के साथ, लाभ और हानि का अनुपात भी 1:1 से अधिक हो सकता है। लेकिन जब इन रणनीतियों को वास्तविक रूप से लागू किया जाता है, तो वे मूल रूप से घाटे में हैं। घाटे के कारण कई कारण हैं, जिनमें से एक है, जब पुनः परीक्षण किया जाता है, तो डेटा का बहुत कम नमूना होता है, जिससे डेटा स्थानांतरण खराब हो जाता है।

हालांकि, लेन-देन एक ऐसी उलझन है, जो बाद में देखने में बहुत स्पष्ट है, लेकिन अगर हम शुरुआत में वापस जाते हैं, तो यह अभी भी हैरान है। यह मात्रात्मक मूल प्रश्नों और ऐतिहासिक डेटा की सीमाओं के बारे में है। इसलिए, यदि केवल सीमित ऐतिहासिक डेटा के साथ लेनदेन की रणनीति की जांच की जाती है, तो पीछे की ओर देखने के लिए ड्राइविंग की समस्या से बचना मुश्किल है।

क्या है नमूना परीक्षण?

सीमित डेटा के साथ, सीमित डेटा का यथासंभव लाभ उठाने के लिए व्यापार रणनीति के लिए वैज्ञानिक पुनरीक्षण कैसे किया जाए? इसका उत्तर है नमूना से बाहर का परीक्षण। जब पुनरीक्षण किया जाता है, तो ऐतिहासिक डेटा को समय के आधार पर दो खंडों में विभाजित किया जाता है, जिसमें से पहला डेटा रणनीति अनुकूलन के लिए उपयोग किया जाता है, जिसे प्रशिक्षण सेट कहा जाता है, और दूसरा डेटा नमूना से बाहर परीक्षण के लिए उपयोग किया जाता है, जिसे परीक्षण सेट कहा जाता है।

यदि आपकी रणनीति हमेशा प्रभावी होती है, तो प्रशिक्षण सेट डेटा में कुछ सबसे अच्छे पैरामीटर सेटों का अनुकूलन करें और उन पैरामीटर सेटों को परीक्षण सेट डेटा में वापस मापने के लिए लागू करें, आदर्श रूप से, पुनः परीक्षण परिणाम प्रशिक्षण सेट से समान या एक उचित सीमा के भीतर भिन्न होने चाहिए।

लेकिन यदि कोई नीति परीक्षण सेट में अच्छी तरह से प्रदर्शन करती है, लेकिन परीक्षण सेट में खराब प्रदर्शन करती है, या बहुत अधिक बदलती है, और अन्य पैरामीटर भी चुने जाते हैं, तो नीति में डेटा माइग्रेशन विचलन हो सकता है।

एक उदाहरण के रूप में, मान लीजिए कि आप कमोडिटी फ्यूचर्स स्क्रूटेज स्टील को 10 साल के आंकड़ों के साथ वापस आ रहे हैं, तो आप 2009-2015 के आंकड़ों को एक प्रशिक्षण सेट के रूप में ले सकते हैं, 2015-2019 के आंकड़ों को एक परीक्षण सेट के रूप में ले सकते हैं। उदाहरण के लिए, एक द्वि-समान रेखा की रणनीति के लिए, प्रशिक्षण सेट में सबसे अच्छे कुछ पैरामीटर सेट हैं ((15 चक्र रेखा और 90 चक्र रेखा) ((5 चक्र रेखा और 50 चक्र रेखा) ((10 चक्र रेखा और 100 चक्र रेखा)... तो हम इन पैरामीटर सेटों को अलग-अलग परीक्षण सेट में वापस डालते हैं, और परीक्षण रिपोर्ट और पूंजी वक्र की तुलना करते हैं, यह निर्धारित करने के लिए कि क्या उनका अंतर एक उचित सीमा के भीतर है।

यदि कोई नमुना परीक्षण नहीं किया जाता है, तो 2009-2019 के डेटा के साथ सीधे रणनीति को पुनः परीक्षण किया जाता है, तो परिणाम ऐतिहासिक डेटा के अनुरूप होने के कारण एक अच्छा रीट्रेसिंग प्रदर्शन रिपोर्ट और धनराशि की अवस्था प्राप्त कर सकते हैं, लेकिन ऐसे रीट्रेसिंग परिणाम वास्तविक समय के लिए बहुत मायने नहीं रखते हैं और विशेष रूप से उन रणनीतियों के लिए मार्गदर्शन नहीं करते हैं जिनमें अधिक पैरामीटर हैं।

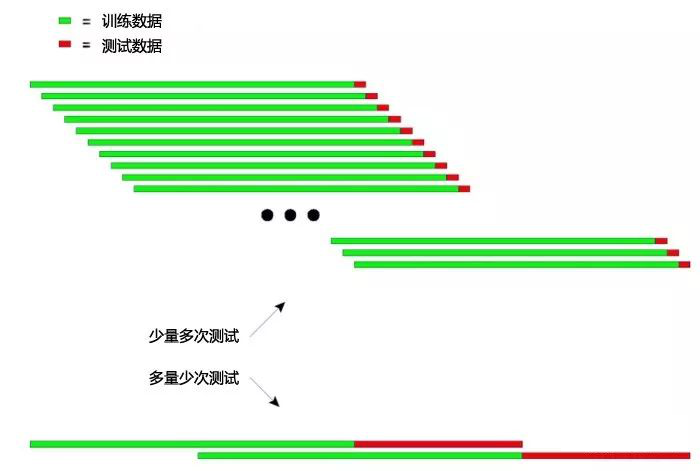

नमुने के बाहर परीक्षण की प्रगति

इन-सैम्पल और आउट-सैम्पल पुनरीक्षण के लिए ऐतिहासिक डेटा को दो भागों में विभाजित करने के अलावा, एक और बेहतर विकल्प है, जो कि पुनरावर्ती पुनरीक्षण और क्रॉस-रिवर्स पुनरीक्षण है। विशेष रूप से उन मामलों में जहां ऐतिहासिक डेटा कम है, जैसे कि हाल के वर्षों में बाजार में आने वाले क्रूड ऑयल फ्यूचर्स या एप्पल फ्यूचर्स, इन दोनों तरीकों का उपयोग करके सीमित डेटा का उपयोग करके मॉडल की व्यापक जांच की जा सकती है।

प्रक्षेपण परीक्षण के मूल सिद्धांतः पहले लंबे ऐतिहासिक डेटा के साथ मॉडल को प्रशिक्षित करें, और फिर अपेक्षाकृत कम डेटा के साथ मॉडल का परीक्षण करें, फिर डेटा लेने की खिड़की को लगातार पीछे की ओर ले जाएं, प्रशिक्षण और परीक्षण के चरणों को दोहराएं। प्रशिक्षण डेटाः 2000 से 2001 तक, परीक्षण डेटाः 2002; प्रशिक्षण डेटाः 2001 से 2002 तक, परीक्षण डेटाः 2003; प्रशिक्षण डेटाः 2002-2003, परीक्षण डेटाः 2004; प्रशिक्षण डेटाः 2003-2004; परीक्षण डेटाः 2005; प्रशिक्षण डेटाः 2004-2005; परीक्षण डेटाः 2006; ... और इस तरह... अंत में, रणनीतियों के प्रदर्शन का समग्र मूल्यांकन करने के लिए (२००२, २००३, २००४, २००५, २००६...) परीक्षण के परिणामों का सांख्यिकीय विश्लेषण किया गया।

नीचे दिए गए चित्र में, प्रक्षेपण परीक्षण के सिद्धांतों को एक सहज व्याख्या दी गई हैः चित्र 5-22

चित्र 5-22

उपरोक्त चित्र में प्रक्षेपण परीक्षण के दो अलग-अलग तरीके दिखाए गए हैं।

पहलाः प्रत्येक परीक्षण में, परीक्षण डेटा अपेक्षाकृत छोटा है और परीक्षणों की संख्या अधिक है। दूसराः प्रत्येक परीक्षण में, परीक्षण डेटा अपेक्षाकृत लंबा होता है और परीक्षण की संख्या कम होती है।

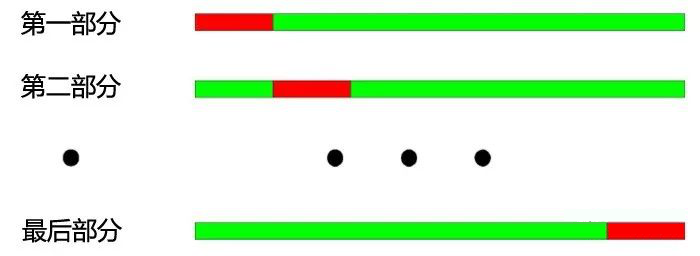

वास्तविक अनुप्रयोगों में, परीक्षण डेटा की लंबाई को बदलकर कई बार परीक्षण किया जा सकता है, जिसका उपयोग मॉडल के असमान डेटा के प्रति स्थिरता का निर्धारण करने के लिए किया जाता है। क्रॉस-टेस्टिंग का मूल सिद्धांतः सभी डेटा को N भागों में विभाजित करें, प्रत्येक बार उनमें से N-1 भागों के साथ प्रशिक्षित करें, और शेष भागों के साथ परीक्षण करें।

वर्ष 2000 से 2003 के बीच के वर्षों को चार भागों में विभाजित किया गया है। क्रॉस-समीक्षा का संचालन इस प्रकार हैः

1. प्रशिक्षण डेटाः 2001-2003, परीक्षण डेटाः 2000;

2. प्रशिक्षण डेटाः 2000-2002, परीक्षण डेटाः 2003;

3. प्रशिक्षण डेटाः 2000, 2001, 2003, परीक्षण डेटाः 2002;

4. प्रशिक्षण डेटाः 2000, 2002, 2003, परीक्षण डेटाः 2001; चित्र 5-23

चित्र 5-23

जैसा कि ऊपर दिखाया गया है, क्रॉस-टेस्टिंग का सबसे बड़ा लाभ सीमित डेटा का पूरा उपयोग करना है, प्रत्येक प्रशिक्षण डेटा भी परीक्षण डेटा है। लेकिन क्रॉस-टेस्टिंग को रणनीति मॉडल के परीक्षण के लिए लागू करने के लिए भी स्पष्ट नुकसान हैंः

1. जब मूल्य डेटा असमान होता है, तो मॉडल के परीक्षण के परिणाम अक्सर अविश्वसनीय होते हैं। उदाहरण के लिए, 2008 के डेटा के साथ प्रशिक्षण और 2005 के डेटा के साथ परीक्षण। यह बहुत संभव है कि 2008 के बाजार के माहौल में 2005 की तुलना में बहुत बदलाव हुआ है, इसलिए मॉडल के परीक्षण के परिणाम अविश्वसनीय हैं। 2, पहले के समान, क्रॉस-टेस्टिंग में, पुराने डेटा परीक्षण मॉडल के बजाय नवीनतम डेटा प्रशिक्षण मॉडल का उपयोग करना अपने आप में बहुत तर्कसंगत नहीं है। इसके अलावा, क्वांटिफाइड रणनीति मॉडल के परीक्षण में, दोनों प्रक्षेपण परीक्षण और क्रॉस-समीक्षा में डेटा ओवरलैप की समस्याएं हैं।

ट्रेडिंग रणनीति मॉडल विकसित करते समय, अधिकांश तकनीकी संकेतक एक निश्चित लंबाई के ऐतिहासिक डेटा पर आधारित होते हैं। उदाहरण के लिए, एक ट्रेंडिंग संकेतक का उपयोग करके पिछले 50 दिनों के ऐतिहासिक डेटा की गणना की जाती है, और अगले ट्रेडिंग दिवस पर, यह संकेतक 50 दिनों से पहले के डेटा की गणना करता है, तो इन दो संकेतकों की गणना 49 दिनों के लिए समान होती है, जिससे प्रत्येक दो आसन्न दिनों में संकेतक का परिवर्तन बहुत अस्पष्ट हो जाता है। चित्र 5-24

चित्र 5-24

डेटा ओवरलैप के परिणामस्वरूप निम्नलिखित प्रभाव हो सकते हैंः 1. मॉडल के परिणामों में धीमी गति से बदलाव के कारण स्टॉक में धीमी गति से बदलाव होता है, जिसे हम अक्सर संकेतकों के पीछे होने के रूप में कहते हैं। 2. मॉडल परिणामों के परीक्षण के लिए कुछ सांख्यिकीय मान अनुपयोगी हैं, जो दोहराए गए डेटा के कारण होने वाले क्रमबद्धता से संबंधित हैं, जिससे कुछ सांख्यिकीय परीक्षणों के परिणाम अविश्वसनीय हो जाते हैं।

अच्छी ट्रेडिंग रणनीतियों को भविष्य में लाभदायक होना चाहिए; नमूना परीक्षण, वस्तुनिष्ठ रूप से ट्रेडिंग रणनीतियों का पता लगाने के अलावा, क्वांटिफाइड ट्रेडर्स के समय को अधिक कुशलता से बचाता है; अधिकांश मामलों में, सीधे सभी नमूनों के इष्टतम पैरामीटर का उपयोग करना, वास्तविक युद्ध में प्रवेश करना बहुत खतरनाक है।

यदि पैरामीटर अनुकूलन के समय से पहले के सभी ऐतिहासिक डेटा को अलग किया जाता है, तो इन-सैम्पल डेटा और आउट-सैम्पल डेटा में विभाजित किया जाता है, पहले इन-सैम्पल डेटा का उपयोग पैरामीटर अनुकूलन के लिए किया जाता है, और फिर आउट-सैम्पल डेटा का उपयोग करके आउट-सैम्पल परीक्षण के लिए किया जाता है, तो इस त्रुटि को बाहर निकाला जा सकता है, जबकि यह भी जांचना संभव है कि अनुकूलित रणनीति भविष्य के बाजारों के लिए लागू होती है या नहीं।

सारांश

व्यापार की तरह, हम कभी भी समय के माध्यम से सही निर्णय लेने के लिए कभी भी सही निर्णय नहीं ले सकते हैं। यदि भगवान का हाथ है या भविष्य से वापस आने की क्षमता है, तो बिना परीक्षण के, सीधे ऑनलाइन वास्तविक ट्रेडिंग करें, और एक बेड़े में भर जाएं। और मुझे, जैसे मनुष्यों को, हमारी रणनीति को ऐतिहासिक डेटा में जांचना होगा।

लेकिन, यहां तक कि जब विशाल डेटा का इतिहास होता है, तो यह अंतहीन और अप्रत्याशित भविष्य का सामना करने के लिए बहुत कम दिखता है। इसलिए, इतिहास पर आधारित ट्रेडिंग सिस्टम जो नीचे से ऊपर की ओर धकेल दिया जाता है, अंततः समय के साथ डूब जाता है। क्योंकि इतिहास अंतहीन भविष्य नहीं हो सकता है। इसलिए, एक पूर्ण आशावादी ट्रेडिंग सिस्टम को इसके अंतर्निहित सिद्धांतों, तर्क द्वारा समर्थित किया जाना चाहिए।

"विश्वास करें, लेकिन सत्यापित करें" राष्ट्रपति डैनी रीगन

पाठशाला के बाद का काम

1. वास्तविक जीवन में कौन सी घटनाएं बचे हुए लोगों के लिए भयावह हैं? 2. आविष्कारक के मात्रात्मक उपकरण का उपयोग करके, नमूने के भीतर और बाहर के आधार पर पुनः माप करें और उनके अंतर की तुलना करें।

5.5 लेन-देन रणनीति का अनुकूलन और अनुकूलन

सारांश

ट्रेडिंग रणनीतियाँ मूल रूप से बाजार के नियमों का एक सारांश और सारांश हैं, और आपके पास बाजार के बारे में अधिक ज्ञान और कोड के साथ विचारों को व्यक्त करने की क्षमता जितनी अधिक होगी, आपकी रणनीतियाँ उतनी ही बाजार के करीब होंगी। इस अनुभाग में हम आपको यह बताने के लिए जारी रखेंगे कि कैसे अपनी वास्तविक ट्रेडिंग के लिए अंतिम तैयारी के लिए अपनी ट्रेडिंग रणनीतियों को अनुकूलित करें।

ऑप्टिमाइज़ेशन

अधिकांश ट्रेंड ट्रैकिंग रणनीतियाँ बाजार को तोड़ने या तकनीकी संकेतकों जैसे तरीकों का उपयोग करके पकड़ती हैं, आमतौर पर इन संकेतों के प्रवेश और निकास का तरीका कम समय प्रभावी होता है। यदि रणनीति बंद मूल्य मॉडल का उपयोग करती है, तो प्रवेश बिंदु नीचे की K रेखा के उद्घाटन मूल्य पर होगा, इसलिए इस K रेखा को तोड़ने के लिए सबसे अच्छा प्रवेश समय खो जाएगा।

इसलिए प्रभावी तरीका यह है कि रणनीति के कार्यान्वयन में अधिक फायदेमंद तत्काल मूल्य का उपयोग किया जाए, जब संकेत दिखाई दें, तो तुरंत आदेश दिया जाए; ताकि संकेत के गठन पर तुरंत प्रवेश किया जा सके और लाभ न खोया जा सके; लेकिन सभी तत्काल मूल्य बंद मूल्य से बेहतर नहीं हैं, यह व्यापार रणनीति पर भी निर्भर करता है। कुछ व्यापार तर्क सरल रणनीति हैं, जहां तत्काल मूल्य और बंद मूल्य प्रभाव छोटे होते हैं; लेकिन बंद मूल्य मॉडल अधिक विस्तृत व्यापार तर्क को संभाल नहीं सकते हैं, इसलिए तत्काल मूल्य को अपनाने की आवश्यकता होती है।

पैरामीटर अनुकूलन

पैरामीटर अनुकूलन से क्वांटिफाइड ट्रेडिंग रणनीतियों को ऐतिहासिक आंकड़ों के करीब लाया जा सकता है और बेहतर रीमेटिंग परिणाम प्राप्त होते हैं। उदाहरण के लिए, हम एक द्वि-समान रेखा की रणनीति का उपयोग करते हैं, लेकिन वास्तव में कौन से दो सममित रेखाओं का उपयोग करना सबसे अच्छा है? तो आप आविष्कारक के क्वांटिफाइड टूल में पैरामीटर अनुकूलन सुविधा का उपयोग कर सकते हैं और स्वचालित रूप से सबसे अच्छे दो सममित रेखा पैरामीटर ढूंढ सकते हैं।

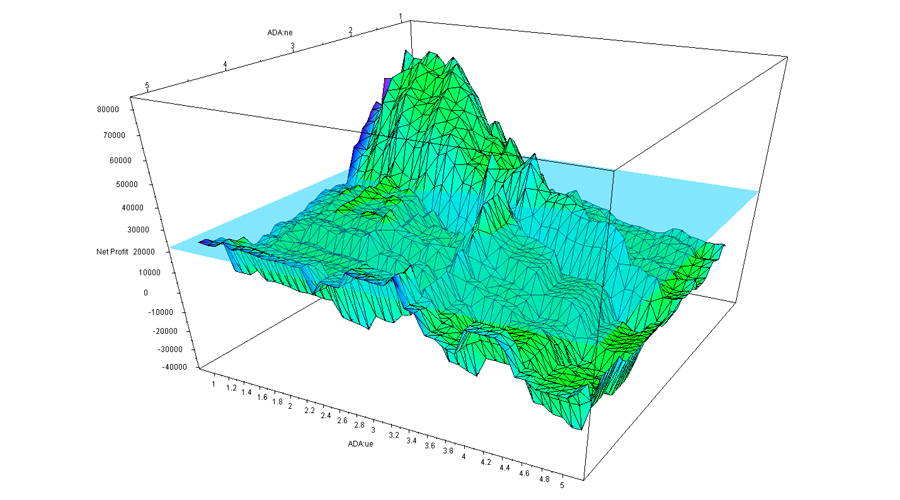

जैसा कि नीचे चित्रित है, दोहरे समोच्च रेखा की रणनीति का एक उदाहरण है, जो स्वयं एक बहुआयामी उदाहरण है, यदि हम प्रत्येक पैरामीटर के पुनर्मूल्यांकन परिणामों को एक बिंदु में चित्रित करते हैं (ध्यान दें कि चित्र देखें), तो प्रत्येक पैरामीटर इस रणनीति का एक आयाम है, और अंत में सभी पैरामीटर संयोजन इस जटिल बहुआयामी वक्र के आकार का निर्माण करते हैं (जैसे कि एक शिखर) । चित्र 5-25

चित्र 5-25

जैसा कि ऊपर दिखाया गया है, यह एक दो-पैरामीटर रणनीति प्रदर्शन चार्ट है, जिसमें पैरामीटर के साथ अंत में रिटर्न भी बहुत भिन्न होता है, और वक्र में भारी विरूपण होता है, जो उच्च और निम्न के साथ अलग-अलग पंप शिखर और पंप घाटी को आकार देता है। आमतौर पर अनुकूलित परिणाम रिटर्न पहले स्थान पर होता है, जो सभी वक्रों का उच्चतम बिंदु होता है। लेकिन पैरामीटर संवेदनशीलता, निष्पक्षता आदि के दृष्टिकोण से, कभी-कभी यह परिणाम सबसे अच्छा नहीं हो सकता है क्योंकि स्थिति लगातार बदल रही है।

इसलिए, पैरामीटर अनुकूलन के लिए महत्वपूर्ण सिद्धांत पैरामीटर पठारों के बजाय पैरामीटर एकांतों का चयन करना है। पैरामीटर पठारों का मतलब है कि एक व्यापक पैरामीटर सीमा है, और इस पैरामीटर सीमा के भीतर रणनीति बेहतर प्रदर्शन कर सकती है। आम तौर पर, एक उच्च स्तर के केंद्र के साथ एक समान ऑर्गेनिक वितरण होता है। और पैरामीटर एकांतों का मतलब है कि एक रणनीति बेहतर प्रदर्शन करती है जब पैरामीटर का मूल्य एक बहुत छोटी सीमा में होता है, और जब पैरामीटर इस मूल्य से विचलित होता है, तो रणनीति का प्रदर्शन काफी भिन्न होता है। चित्र 5-26

चित्र 5-26

पैरामीटर पठार

उदाहरण के लिए, एक अच्छा रणनीतिक पैरामीटर वितरण पैरामीटर पठार होना चाहिए, यहां तक कि जब पैरामीटर की सेटिंग में विचलन होता है, तो रणनीति की लाभप्रदता सुनिश्चित की जा सकती है। इस तरह के पैरामीटर स्थिरता के कारण मजबूत हैं, जिससे रणनीति को भविष्य में वास्तविक युद्ध में सभी प्रकार की स्थितियों का सामना करने के लिए अधिक व्यापकता मिल सकती है। चित्र 5-27

चित्र 5-27

पैरामीटर द्वीप

उदाहरण के लिए, यदि बैकटेस्ट प्रदर्शन में पैरामीटर एकांत होता है, तो रणनीति की लाभप्रदता बहुत कम हो जाएगी जब पैरामीटर का एक छोटा सा विचलन होता है, तो इस तरह के पैरामीटर खराब व्यापकता के कारण होते हैं और अक्सर वास्तविक लेनदेन में बदलते बहु-पक्षीय बाजारों का सामना करना मुश्किल होता है।

इसलिए, यदि निकटतम पैरामीटर का प्रदर्शन अनुकूलतम पैरामीटर के प्रदर्शन से बहुत अलग है, तो यह अनुकूलतम पैरामीटर अत्यधिक समापन का परिणाम हो सकता है, जिसे गणितीय रूप से खोजे जाने वाले बहुत बड़े मूल्य के बजाय विषमता समाधान के रूप में माना जा सकता है। गणितीय रूप से, विषमता अस्थिर है, और भविष्य की अनिश्चितता में, एक बार बाजार की विशेषताओं में परिवर्तन होने पर, सबसे अच्छा पैरामीटर सबसे खराब पैरामीटर बन सकता है।

बढ़ी हुई जाल

कई ट्रेंडिंग रणनीतियाँ, जब बाजार में रुझान होता है, तो वे अच्छी तरह से ट्रेंड को पकड़ सकती हैं और भारी रिटर्न प्राप्त कर सकती हैं, लेकिन लंबे समय तक चलती हैं, और अंत में परिणाम न तो पैसा कम करना है और न ही पैसा खोना है, समस्या कहां है?

इसका कारण यह है कि रणनीतिक रूप से, एक उथल-पुथल वाले बाजार में बार-बार व्यापार किया जाता है, जबकि उथल-पुथल वाले व्यापार ज्यादातर घाटे में या कम लाभ के होते हैं, बाजार में लगभग 70% समय उथल-पुथल वाले बाजार में होता है, लंबे समय तक लगातार छोटे नुकसान होते हैं, जिससे पहले के लाभ पूरी तरह से वापस आ जाते हैं। चित्र 5-28

चित्र 5-28

इसका समाधान यह है कि फ़िल्टर नेटवर्क को बढ़ाया जाए, जो बाजार में कई प्रकार के हैं, जिनमें हानि-लाभ फ़िल्टर, जोखिम-मूल्य फ़िल्टर, ट्रेंडिंग फ़िल्टर, तकनीकी संकेत फ़िल्टर आदि शामिल हैं। उदाहरण के लिए, एक बड़े चक्र के समवर्ती फ़िल्टर नेटवर्क को जोड़ना, एक अस्थिर बाजार में लेनदेन की संख्या को कम कर सकता है और गलत लेनदेन का आधा फ़िल्टर कर सकता है।

सरलीकृत पूंजी वक्र

क्वांटिफाइंग एक स्थिर और टिकाऊ लाभ का तरीका है, जो अधिकांश व्यापारी देखना चाहते हैं, कोई भी इस साल 50% का लाभ नहीं चाहता है, अगले साल 30% का नुकसान, अगले साल 40% का नुकसान, और 20% प्रति वर्ष की वापसी स्वीकार करना पसंद करता है, लेकिन यह दस साल तक चल सकता है। यह किया जा सकता है क्योंकि क्वांटिफाइंग एक ऐसा ट्रेडिंग मॉडल है जिसका प्रदर्शन स्थायी हो सकता है।

एक चिकनी पूंजी वक्र बनाने के लिए, आपको बहु-रणनीति, बहु-विविधता, बहु-चक्र, बहु-पैरामीटर के निर्माण पोर्टफोलियो की आवश्यकता होती है। लेकिन यह जरूरी नहीं है कि अधिक से अधिक बेहतर हो। यहां एक सीमांत घटने का प्रभाव है, शुरुआत में अधिक पोर्टफोलियो जोड़ने के लिए, विखण्डन बेहतर है, लेकिन जब रणनीति एक संख्यात्मक स्तर तक पहुंच जाती है तो विखण्डन का प्रभाव कम होने लगता है। पोर्टफोलियो का लाभ विखण्डन है, हालांकि समग्र रिटर्न सबसे अधिक नहीं है, लेकिन सबसे स्थिर है।

पवित्र कटोरे की तलाश छोड़ दी

क्या क्वांटिफाइड ट्रेडिंग से पवित्र कप मिल सकता है, यह सवाल कई व्यापारियों के मन में आता है। कुछ व्यापारियों ने एक साधारण रिट्रीट के बाद, तथाकथित सही रणनीति के साथ बाजार में घुसपैठ की है। वे उम्मीद करते हैं कि वे युद्ध जीत सकते हैं और सीमा शुल्क से गुजरने वाले पेशेवर उदार बन सकते हैं।

लेकिन क्या वास्तव में कोई पवित्र कटोरा है? वास्तव में यह बहुत सरल है, जवाब नहीं है. वास्तव में यह समझना मुश्किल नहीं है, अगर यह बाजार वास्तव में एक नियम है, तो यह अधिक बुद्धिमान, अधिक शिक्षित, अधिक मेहनती लोगों के लिए है जो इसे खोजने के लिए होगा, चाहे वह गणितीय विश्लेषण, सूचना एकाधिकार, या अन्य विश्लेषणात्मक तरीकों का उपयोग कर रहे हों, अंत में वे बाजार में अधिकांश पैसा कमाएंगे, और लंबे समय तक, ये लोग व्यापार बाजार पर एकाधिकार बनाएंगे, जब तक कि बाजार सामान्य रूप से काम नहीं कर सकता।

सारांश

यदि ट्रेडिंग का समय काफी लंबा है, तो किसी को भी ट्रेडिंग के दौरान विभिन्न प्रकार के बाजार के रुझानों का सामना करना पड़ सकता है, और वे पूरी तरह से अतीत को दोहराने के लिए संभव नहीं हैं। एक मात्रात्मक व्यापारी के रूप में, अपनी ट्रेडिंग रणनीति को अनुकूलित करने के लिए सही तरीके से जांच करने के अलावा, बाजार की स्थिति पर लगातार निगरानी करने और बाजार में बदलाव के लिए अपनी रणनीति को लगातार सुधारने की आवश्यकता होती है।

साथ ही यह भी ध्यान रखें कि लाभ और हानि एक ही स्रोत है, हानि पूरी ट्रेडिंग रणनीति का हिस्सा है, और यहां तक कि सबसे अच्छी ट्रेडिंग रणनीति भी एक श्रृंखला से गुजर सकती है। जब हर ट्रेड में नुकसान होता है, तो आपके ट्रेडिंग नियमों और रणनीति पर सवाल नहीं उठाए जाने चाहिए। कम से कम अपने रणनीतिक तार्किक ढांचे को आसानी से न बदलें, जब तक कि आपका तार्किक ढांचा पहले से गलत न हो।

पाठशाला के बाद का काम

1. अपनी रणनीतियों के अनुसार पोर्टफोलियो बनाएं और आविष्कारक द्वारा मापा गया उपकरण का उपयोग करें। 2। इस अनुभाग के अनुसार अपनी मात्रात्मक ट्रेडिंग रणनीति को अनुकूलित करने का प्रयास करें

5.6 संभावनाओं के बारे में सोचें और अपने ट्रेडिंग पैटर्न में सुधार करें

सारांश

ट्रेडिंग एक विज्ञान और एक कला दोनों है। ट्रेडिंग में कई तरीके हैं, चाहे वे मूल्य निवेश, तकनीकी विश्लेषण, घटनाओं के हॉटस्पॉट, लाभ को कवर करने आदि हों, जो कि स्पष्ट रूप से तर्कसंगत और सैद्धांतिक रूप से समझ में आते हैं। लेकिन वास्तव में अक्सर परस्पर विरोधी होते हैं, और कभी-कभी विज्ञान की कठोरता भी कला के लिए स्पष्ट नहीं होती है।

यद्यपि विभिन्न व्यापारिक विधियों की शुरुआत अलग-अलग होती है, फिर भी रोम के लिए मार्ग प्रशस्त है; मूल्य निवेश का लाभ यह है कि मूल्य के आधार पर मूल्य में उतार-चढ़ाव के आधार पर एक सुरक्षित सीमा का निर्धारण किया जा सकता है; तकनीकी विश्लेषण का लाभ यह है कि तीन प्रमुख धारणाएं लेनदेन को एक निश्चित वैज्ञानिकता प्रदान करती हैं।

हालांकि, इन सभी में एक विशेषता है कि भविष्य के मूल्य विश्लेषण में केवल अनुमानित भविष्यवाणियां की जा सकती हैं, लेकिन सटीक भविष्यवाणियां नहीं की जा सकती हैं। यहां तक कि मौलिक विश्लेषण को तकनीकी विश्लेषण के साथ जोड़ने से भी सटीकता बढ़ाने की समस्या का समाधान नहीं हो सकता है, इसलिए शुरुआत से अंत तक व्यापार एक संभावना खेल है।

संभावनाओं का खेल

वास्तव में, व्यापार केवल संभावनाओं का खेल नहीं है; जीवन भर, सड़क पार करने के लिए छोटा ((ग्रीन लाइट, अब सड़क पार करना सुरक्षित है?), किस तरह के दोस्त बनाने के लिए (क्या यह दोस्त विश्वसनीय है?), किस तरह का व्यवसाय करने के लिए बड़ा ((क्या व्यावसायिक व्यापार वास्तव में एक अच्छा व्यवसाय है?), किसके साथ शादी करना (क्या हम एक साथ खुश होंगे?

बहुत से लोग व्यापार में गलतियाँ करने का एक महत्वपूर्ण कारण संभावना सोच की कमी है, व्यापार करते समय तर्क के बजाय बहुत अधिक भावनात्मक है। भावनात्मकता वास्तव में हमारी मूल प्रवृत्ति है, जो बाजार में कई कमजोरियों को उत्तेजित कर सकती है और उन्हें बढ़ा सकती है। यही कारण है कि अधिकांश लोग बाजार में आते हैं और अंततः विफलता में समाप्त होते हैं।

व्यापार विफल क्यों हुआ?

पहला कारण: मानवता

बहुत से लोगों की एक कमजोरी होती हैः उन्हें सस्ता हिस्सा लेना पसंद है, और छोटे नुकसान से डरते हैं। बाजार में एक बार थोड़ी सी हिचकिचाहट होने पर वे तुरंत लाभ उठाते हैं, लाभ निकलते हैं; एक बार नुकसान होने पर, नुकसान की स्थिति में स्थिर रहते हैं, लाभ उठाने का प्रयास करते हैं, जिसके परिणामस्वरूप छोटे नुकसान धीरे-धीरे बड़े नुकसान में जमा होते हैं।

कीमतें न तो बढ़ेंगी और न ही गिरेंगी, अन्यथा वे स्थिर रहेंगी। लंबे समय में, यदि लेनदेन शुल्क और स्लिप पॉइंट आदि को ध्यान में नहीं रखते हुए, पैसा बनाने और खोने की संभावना लगभग 50% है, तो अधिकांश लोगों का ट्रेडिंग तरीका भी सीमित लाभ और असीमित जोखिम के साथ एक नकारात्मक उम्मीद रणनीति बन जाता है। उनके ट्रेडिंग निपटान का तरीका यह होना चाहिएः छोटा पैसा>>...>>छोटा पैसा>>बड़ा नुकसान।

वास्तविक जीवन में, यह गरीबों की सोच और अमीरों की सोच के समान है; गरीब जोखिम से नफरत करते हैं, घाटे से डरते हैं; सूखे के मौसम में काम करना पसंद करते हैं, स्थिरता की तलाश करते हैं; और यहां तक कि एक चीज करने के लिए, बिल्कुल निश्चित नहीं हैं, लेकिन दृढ़ता से नहीं करते हैं। यह करने के लिए कुछ भी गलत नहीं लगता है, लेकिन इसके पीछे एक बड़ा अवसर जोखिम है।

और अमीर लोग जोखिम लेने के लिए तैयार हैं, यह जानते हुए कि जोखिम और रिटर्न हमेशा समान हैं, केवल जोखिम में अवसर पैदा होते हैं, जोखिम का उचित मूल्यांकन करते हैं, और जोखिम को नियंत्रित करने के लिए साहसिक रूप से दांव लगाते हैं।

दूसरा कारणः जल्दी पैसा कमाना पसंद है

विदेशी संस्थाओं ने एक आंकड़ा बनाया है कि अधिकांश उद्योगों में लंबे समय में शुद्ध परिसंपत्तियों का वार्षिक रिटर्न 15% से अधिक होना मुश्किल है। इसके विपरीत, अधिकांश खुदरा विक्रेताओं का मानना है कि बाजार में 15% की गिरावट के साथ, लोगों को नमस्कार करना बुरा लगता है। लोग तेजी से पैसा बनाना पसंद करते हैं, और कार्रवाई में भारी और शॉर्ट ट्रेडिंग होती है।

पुनर्विक्रय भारी दांव, उच्च लाभ और शेयरों का निवेश बहुत ही आकर्षक और खतरनाक होता है। यदि आपके पास 50% जीतने की रणनीति है, तो आप भाग्यशाली हैं, आप दस बार जीत सकते हैं और धन मात्रा से गुणवत्ता में बदल सकता है।

लेकिन सिर्फ एक बार गलती करने से सब कुछ शून्य हो जाता है। यहां तक कि अगर आप केवल भारी लेनदेन करते हैं, तो भी आपके खाते में शून्य होने का जोखिम है, क्योंकि आप गारंटी नहीं दे सकते हैं कि अगले लेनदेन में लगातार दस या अधिक नुकसान नहीं होंगे। यहां तक कि भारी लेनदेन भी एक व्यापार रणनीति को खोने की रणनीति में बदल सकता है।

शॉर्टलाइन यह एक रहस्यमय रंग है, और मैं उन लोगों पर संदेह नहीं कर रहा हूं जो सेकंड घड़ी को देखते हैं और व्यापार करते हैं, लेकिन एक और दृष्टिकोण से आपको सलाह देने की कोशिश करते हैं कि आप शॉर्ट ट्रेडिंग छोड़ दें।

हम एक विधि के कामयाबी का आकलन उन लोगों के आधार पर नहीं करते हैं जो उन तरीकों से सफल होते हैं, बल्कि उन लोगों के आधार पर करते हैं जो उन तरीकों से असफल होते हैं। यानी, आप लॉटरी खरीदना सही रणनीति नहीं मान सकते क्योंकि कुछ लोग लॉटरी में बड़ा पुरस्कार खरीदते हैं।

इसके अलावा, निजी उत्पादों की रैंकिंग को देखें, तीन साल से अधिक समय तक, शीर्ष 100 में से कुछ भी सूटकेस या शॉर्टलाइन करते हैं? इसमें कोई संदेह नहीं है कि शॉर्टलाइन की तैयारी की दर बहुत कम है, और यहां तक कि सफल होने पर भी, इस त्वरित पैसे कमाने के तरीके को लंबे समय तक बनाए रखना मुश्किल है। यदि आप प्रतिभाशाली नहीं हैं, तो इस तरह के अजीब तरीके से सावधान रहें, क्योंकि सिमंस केवल एक है।

कारण 3: पूर्वाग्रह

यदि आप कर सकते हैं, तो मैं आपको सलाह देता हूं कि आप 100 मिनट का समय एक फिल्म देखने के लिए बिताएं, 'दोनों गुस्से में हैं' । एक फिल्म को चार देशों में रीमेक किया गया है, 1957 का अमेरिकी संस्करण, 1991 का जापानी संस्करण, 1997 का रूसी संस्करण, 2014 का चीनी संस्करण । हालांकि यह फिल्म आपको नहीं सिखा सकती कि कैसे व्यापार करना है, लेकिन यह आपको सिखाता है कि चीजों को देखने और खुद को जानने के लिए क्या करना है, यह बहुत महत्वपूर्ण है ।

क्योंकि मनुष्य का अनुभव सीमित है, इसलिए मनुष्य की समझ भी सीमित है. हर कोई, कमोबेश, अपने अनुभव और अनुभव के आधार पर पूर्वाग्रह पैदा करता है. कई बार, पूर्वाग्रह अधिकांश लोगों की आदत बन जाता है, और बहुत सी चीजों को अपनी भावनाओं के साथ न्याय करना स्वाभाविक है।

बाजार में लौटते हुए, यह मायने नहीं रखता कि आप बाजार के बारे में अपने फैसले को मौलिक विश्लेषण या तकनीकी विश्लेषण पर आधारित करते हैं। यदि आपका दृष्टिकोण बाजार के अधिकांश लोगों के दृष्टिकोण से अलग है, तो कीमतें बाजार के अधिकांश लोगों के पक्ष में हैं, और बाजार आपके दृष्टिकोण से नहीं चलेगा।

इसलिए, ट्रेडिंग में, अपने निर्णय को ध्यान में रखना चाहिए, लेकिन अपने निर्णय पर निर्भर नहीं करना चाहिए, लेकिन अंत में तथ्यों पर आधारित होना चाहिए, कीमत पर आधारित है। कीमतों में गिरावट का एकमात्र बल अधिकांश लोगों की भविष्य की उम्मीद है। और आपके निर्णय का बाजार में कोई अनुपात नहीं है, इसलिए अपने निर्णय को अपने पूर्वाग्रहों के रूप में न होने दें।

चौथा कारणः पूर्णता की खोज।

बाजार के प्रतिभागियों के पास विभिन्न क्षेत्रों में बैल हैं, जैसे कि भौतिकी, सांख्यिकी, गणित, खगोल विज्ञान आदि, और कई लोग अपने विशेषज्ञता के साथ इस बाजार को समझाने की कोशिश कर रहे हैं।

लेकिन बाजार के प्रतिभागियों में से एक व्यक्ति है, जो खुद को संज्ञानात्मक रूप से सीमित करता है, यानी बाजार खुद गलत है, अपूर्ण है। तो फिर बाजार को "परिपूर्ण" तरीकों से कैसे समझा जाए? क्या यह बाजार की प्रकृति के खिलाफ नहीं है?

ऊपर दिए गए कारणों में से अधिकांश, जो बाजार में आते हैं, अंततः असफल हो जाते हैं। उपरोक्त कुछ मुख्य कारणों के अलावा, कई अन्य कारक हैं, जिन्हें मैं यहां सूचीबद्ध नहीं करूंगा। संक्षेप में, आपके विश्वास के अलावा, अन्य सभी बाधाएं हैं जो आपको सफल होने से रोकती हैं।

जो लोग भाग्य के कारण बाजार में पैसा कमाते हैं, वे भी समय के साथ बाजार को भुगतान करते हैं। इसलिए, वायदा बाजार एक नकारात्मक खेल बाजार है। केवल अपनी सोच को बदलने और अपनी ट्रेडिंग रणनीति बनाने के लिए सफल होने की संभावना है।

संभावना के बारे में सोचने का तरीका क्या है?

संभावना सोच, एक शब्दजाल का नाम है, जिसका सामान्य अर्थ है जुआरी सोच. आपने गलत नहीं सुना, लेनदेन जुआरी है. जुआरी को सुनकर, आप शायद "जो कोई भी जो जुआरी को खो देता है या कर्ज में भाग जाता है या पत्नी को तलाक देता है" से दूर रहते हैं।

समाज में कुछ लाल आंखों वाले लोग भी होते हैं। लेकिन जुआ = जुआरी। "जुआ" शायद सबसे गलत शब्दों में से एक है। यदि आपकी रणनीति नकारात्मक है, तो आप एक जुआरी हैं; यदि आपकी रणनीति सकारात्मक है, तो आप एक जुआरी हैं।

यदि हम "जुआ" के अर्थ को हटा दें और इसे एक निश्चित जोखिम लेने और एक निश्चित रिटर्न प्राप्त करने के लिए एक गतिविधि के रूप में समझें, तो जीवन वास्तव में "जुआ" है; स्कूल जाने के लिए एक पेशा चुनना, एक घर नहीं खरीदना, एक परियोजना पर एक घोड़ा नहीं खरीदना, नौकरी करना या उद्यम करना, आदि।

यहां तक कि बैंक में पैसा रखना भी एक जुआ है, क्योंकि आप अनिश्चित हैं कि भविष्य में मुद्रास्फीति होगी या बैंक गिरेंगे (ग्रीक ऋण संकट का संदर्भ लें) । आखिरकार, पालने से लेकर कब्र तक, जीवन की हर प्रक्रिया जुआ है ।

कैसे जीतने के लिए

एक जुआरी की अवधारणा को और अधिक हल करने की आवश्यकता है, कैसे एक जुआरी जीत सकता है? एक जुआरी जीतने की रणनीति का अध्ययन करने से पहले, हम पहले उन सिद्धांतों का अध्ययन करते हैं जो एक जुआरी जीतने की रणनीति है। एक प्रिंटर के अलावा, एक जुआरी जीतने के लिए क्या है?

यह कैसीनो के अंदर है: सैकड़ों, रूले, स्लॉट, 21 अंक, आदि, जो भी खेल को बदलते हैं, कैसीनो अंत में जीत जाएगा। यहाँ वास्तव में एक रहस्य छिपा हुआ है जो कैसीनो कभी नहीं कहता हैः बहुमत का कानून।

ताबूत के खेल के सिद्धांत

तीन डक, छोटे दांव, 4-10 छोटे हैं, 11-17 बड़े हैं, दांव पर पैसा जीतने के लिए; जबकि डक एक तरह का घेरा है, यानी तीन डक अंक समान हैं, कैसीनो के मालिकों को मारने के लिए, घेरे के होने की संभावना 2.8% है। तो बड़े और छोटे होने की संभावना 48.6% है। कैसीनो इस 2.8% की संभावना पर निर्भर करता है, यदि प्रत्येक हैकर ने प्रति दौर 100 डॉलर का दांव लगाया, तो कैसीनो में 100 मैच खेलने के लिए 280 डॉलर का जीत होगा।

(0.486+0.028)100100-0.486100100=280

लेकिन इस कैसीनो रणनीति में खामियां हैं, अगर एक बड़ा खिलाड़ी दिल से कई अरबों का दांव लगाता है, तो कैसीनो अचानक दिवालिया हो जाता है। इसलिए, कैसीनो एक शर्त सीमा निर्धारित करता है, इस सीमा को पार करने के लिए फिर से दांव नहीं लगाया जा सकता है। इस तरह, भले ही हैकर एक बार भाग्यशाली हो सकता है, पैसा जीत सकता है, लंबे समय तक गिर सकता है, या संभावनाओं को खो सकता है, अनंत बार के सट्टेबाजी खेल में, हैकर 2.8% पैसा खो सकता है।

महान संख्याओं का नियम

कैसीनो के मालिकों के पास हैकर्स की तुलना में केवल 2% अधिक लाभ होता है, और एक बार में दांव लगाने में, मालिक घाटे में हो सकते हैं, या लगातार नुकसान भी हो सकते हैं। लेकिन कैसीनो के मालिकों को घाटे से डर नहीं लगता है, क्योंकि वे जानते हैं कि पैसा बनाने के लिए, "बहुसंख्यक का नियम" काम करता है, जब तक कोई भी दांव पर जारी रहता है, केवल 2% के कमजोर लाभ की आवश्यकता होती है, तो लंबे समय तक स्थिर लाभदायक हो सकता है।

तो कैसीनो को डर नहीं है कि आप पैसा जीतेंगे, डर है कि आप नहीं आएंगे। इतने वर्षों में आपने बैंकों के गिरने के बारे में भी सुना है, लेकिन आपने कैसीनो के गिरने के बारे में कब सुना है? लंबे समय में कैसीनो हमेशा विजेता होता है, यही लंबे समय तक जीतना है।

इसी तरह के उदाहरण हैं: विभिन्न प्रकार के लॉटरी; लॉटरी के पुरस्कार पूल में धनराशि, जो लॉटरी के लॉन्च के बाद से अधिक से अधिक हो रही है, जो निश्चित रूप से अधिकांश लॉटरी खिलाड़ियों से आती है; क्या आप जानते हैं कि द्विआधारी गेंद में 5 मिलियन की संभावना क्या है? उत्तर 17.7 मिलियन में से एक है।

संभावनाओं में बदलाव

मान लीजिये कि एक सिक्का है जिसका वजन बराबर है, और इसके पास शब्द (पछाड़) और फूल (सकारात्मक) के लिए 50% की संभावना है, और प्रत्येक बार सिक्का फेंके जाने से पहले के परिणाम से कोई संबंध नहीं है। लगातार 10,000 बार इस सिक्के को फेंका जाए, तो सकारात्मक होने की संभावना लगभग 50% है।

लेकिन यदि केवल 10 बार फेंका जाता है, तो सकारात्मक होने की संभावना बदल जाती है, यह संभावना 50% नहीं होनी चाहिए। इसलिए कैसीनो के मालिकों को यह सुनिश्चित करना होगा कि वे इस सकारात्मक रणनीति को पर्याप्त संख्या में ट्रिगर करें ताकि यह प्रभावी हो सके। यही कारण है कि जब भी निजी निवेशक क्वांटिफाइड ट्रेडिंग रणनीति शुरू करते हैं, तो विशेष परिस्थितियों को छोड़कर रणनीति को बंद नहीं कर सकते हैं।

वित्तीय बाजारों में एक लंबे समय तक चलने वाली रणनीति बनाने के लिए "बहुमत के कानून" का उपयोग कैसे करें, हमारी अगली श्रृंखला का विषय होगा, और हम इसके लिए उत्सुक हैं!

सारांश

ऊपर हम संभावनाओं, व्यापार विफलता के कारणों, सही व्यापारिक सोच, जुआ खेलने के लिए एक निश्चित जीत के सिद्धांत और इतने पर के रूप में आप सभी को बता कैसे व्यापार के लिए एक वैज्ञानिक दृष्टिकोण के साथ देखने के लिए.

पाठशाला के बाद का काम

1. क्यों कहा जाता है कि ट्रेडिंग संभावनाओं का खेल है? 2। क्या अन्य कारण हैं जो लेनदेन को विफल करते हैं?

- DEX एक्सचेंज क्वांटिफाइड प्रैक्टिस ((1)-- dYdX v4 उपयोग गाइड

- डिजिटल मुद्रा में लीड-लैग सूट का परिचय (3)

- क्रिप्टोकरेंसी में लीड-लैग आर्बिट्रेज का परिचय (2)

- डिजिटल मुद्राओं में लीड-लैग सूट का परिचय (2)

- एफएमजेड प्लेटफॉर्म के बाहरी सिग्नल रिसेप्शन पर चर्चाः रणनीति में अंतर्निहित एचटीपी सेवा के साथ सिग्नल प्राप्त करने के लिए एक पूर्ण समाधान

- एफएमजेड प्लेटफॉर्म के लिए बाहरी सिग्नल प्राप्त करने का अन्वेषणः रणनीति अंतर्निहित एचटीटीपी सेवा के लिए सिग्नल प्राप्त करने के लिए पूर्ण समाधान

- क्रिप्टोकरेंसी में लीड-लैग आर्बिट्रेज का परिचय (1)

- डिजिटल मुद्रा में लीड-लैग सूट का परिचय (1)

- एफएमजेड प्लेटफॉर्म के बाहरी सिग्नल रिसेप्शन पर चर्चाः विस्तारित एपीआई बनाम रणनीति अंतर्निहित एचटीटीपी सेवा

- एफएमजेड प्लेटफॉर्म के लिए बाहरी संकेत प्राप्त करने की खोजः विस्तार एपीआई बनाम रणनीति अंतर्निहित एचटीटीपी सेवा

- रैंडम टिकर जनरेटर पर आधारित रणनीति परीक्षण पद्धति पर चर्चा

- इंडस्ट्री टॉवर ने एल्गोरिथ्म लेनदेन का खुलासा कियाः आविष्कारकों ने क्वांटिफाइड प्लेटफॉर्म को बाजार रणनीति के रूप में चुना

- डीएमआई संकेतकों की गणना और अनुप्रयोग

- SPY और IWM के बीच सममूल्य परावर्तन का उपयोग करने वाली एक दिन-प्रतिदिन की रणनीति

- अरून तकनीकी संकेतक का उपयोग मात्रात्मक लेनदेन में

- जावास्क्रिप्ट का उपयोग करके क्वांटिफ़िकेशन पॉलिसी को लागू करने के लिए एक साथ एक जावास्क्रिप्ट पैकेजिंग फ़ंक्शन चलाएं

- जीने के लिए रहस्यः 19 पेशेवरों ने डिजिटल मुद्राओं के लिए अपनी सलाह साझा की

- डिजिटल मुद्राओं में शैनन की राक्षसी चाकू का उपयोग

- एक बिटकॉइन ट्रेडिंग रोबोट बनाने के लिए जो पैसे नहीं खोता है

- परिमाणात्मक लेनदेन से लेकर परिसंपत्ति प्रबंधन के लिए CTA रणनीतियों का विकास

- व्यापार के 9 नियम एक व्यापारी को एक साल से भी कम समय में 1,000 डॉलर से बढ़कर 46,000 डॉलर करने में मदद करते हैं

- 5.5 ट्रेडिंग रणनीति अनुकूलन

- 5.4 हमें नमुने के बाहर परीक्षण की आवश्यकता क्यों है

- 5.3 रणनीति बैकटेस्ट परफॉर्मेंस रिपोर्ट कैसे पढ़ें

- 5.2 मात्रात्मक ट्रेडिंग बैकटेस्टिंग कैसे करें

- 5.1 बैकटेस्टिंग का अर्थ और जाल

- 4.6 सी++ भाषा में रणनीतियों को कैसे लागू करें

- 4.5 सी++ भाषा त्वरित प्रारंभ

- 4.4 पायथन भाषा में रणनीतियों को कैसे लागू करें

- 4.3 पायथन भाषा के साथ शुरुआत करना

- 4.2 जावास्क्रिप्ट भाषा में रणनीतिक व्यापार कैसे लागू करें

हेइलहाइड्रा2अच्छा लेख!

रिक्तता को मात्रात्मक बनानाचिह्न