"चलती औसत" ऑपरेशन का सरल प्रदर्शन (मेरी भाषा संस्करण)

0

2473

0

2473

डबल मूविंग एवरेज रणनीति में, एम-डे और एन-डे मूविंग एवरेज की स्थापना करके, इन दो मूविंग एवरेज में मूल्य आंदोलन के दौरान एक क्रॉसओवर बिंदु होना चाहिए। यदि m>n, तो n-दिवसीय चलती औसत, m-दिवसीय चलती औसत को “ऊपर की ओर पार करने वाली” एक खरीद बिंदु है, और इसके विपरीत। यह रणनीति विभिन्न अवधियों के मूविंग एवरेज के प्रतिच्छेदन पर आधारित है, ट्रेडिंग लक्ष्य की ताकत और कमजोरी को समझती है, और लेनदेन को निष्पादित करती है। जब अल्पकालिक चलती औसत दीर्घकालिक चलती औसत को ऊपर की ओर पार करती है, तो इसे “खरीद बिंदु” कहा जाता है, और इसके विपरीत। ठीक है, अब हम गोल्डन क्रॉस पर खरीदने और डेड क्रॉस पर बेचने की एक सरल रणनीति बना सकते हैं।

अब हम बैकटेस्ट डेटा स्रोत के रूप में पिछले वर्ष के कमोडिटी फ्यूचर्स रीबार इंडेक्स की दैनिक के-लाइन का उपयोग करेंगे। आइये चलती औसत की शक्ति पर नजर डालें।

如果交易标的是数字货币,以下代码基本不用改动任何地方,只需要把交易标的在发明者量化平台设置成你想要交易的数字货币交易对,然后选好交易所即可。

एकल मूविंग एवरेज रणनीति

एकल चलती औसत का उपयोग ट्रेडिंग रणनीति के रूप में भी किया जा सकता है। वास्तव में, यह डबल मूविंग एवरेज का एक रूपांतर है। वर्तमान मूल्य को एक अन्य चल औसत माना जाएगा।

MA5^^MA(C, 5);

CROSS(C, MA5), BK;

CROSSDOWN(C, MA5), SP;

AUTOFILTER;

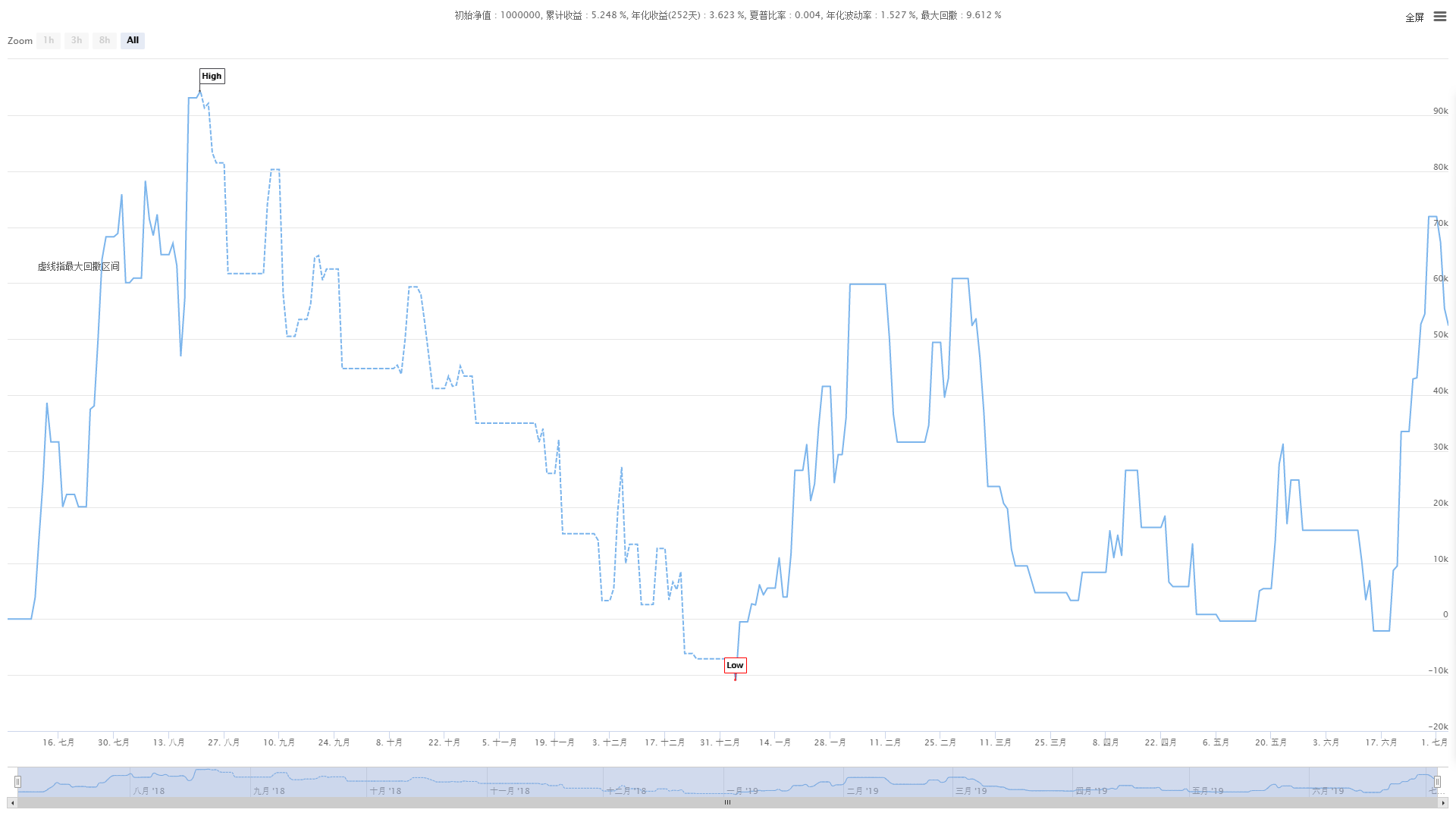

उपरोक्त एकल चलती औसत पर आधारित एक सरल उद्घाटन और समापन रणनीति है। बैकटेस्ट के परिणाम नीचे चित्र में दर्शाए गए हैं। हालांकि यह देखने में अच्छा लग सकता है, लेकिन जब आप स्लिपेज और कमीशन शुल्क को इसमें शामिल करेंगे, तो परिणाम बहुत बुरे होंगे।

डबल मूविंग एवरेज रणनीति

MA5:=MA(CLOSE,5);

MA10:=MA(CLOSE,10);

CROSS(MA5,MA10),BK;

CROSSDOWN(MA5,MA10),BP;

CROSS(MA10,MA5),SK;

CROSSDOWN(MA10,MA5),SP;

AUTOFILTER;

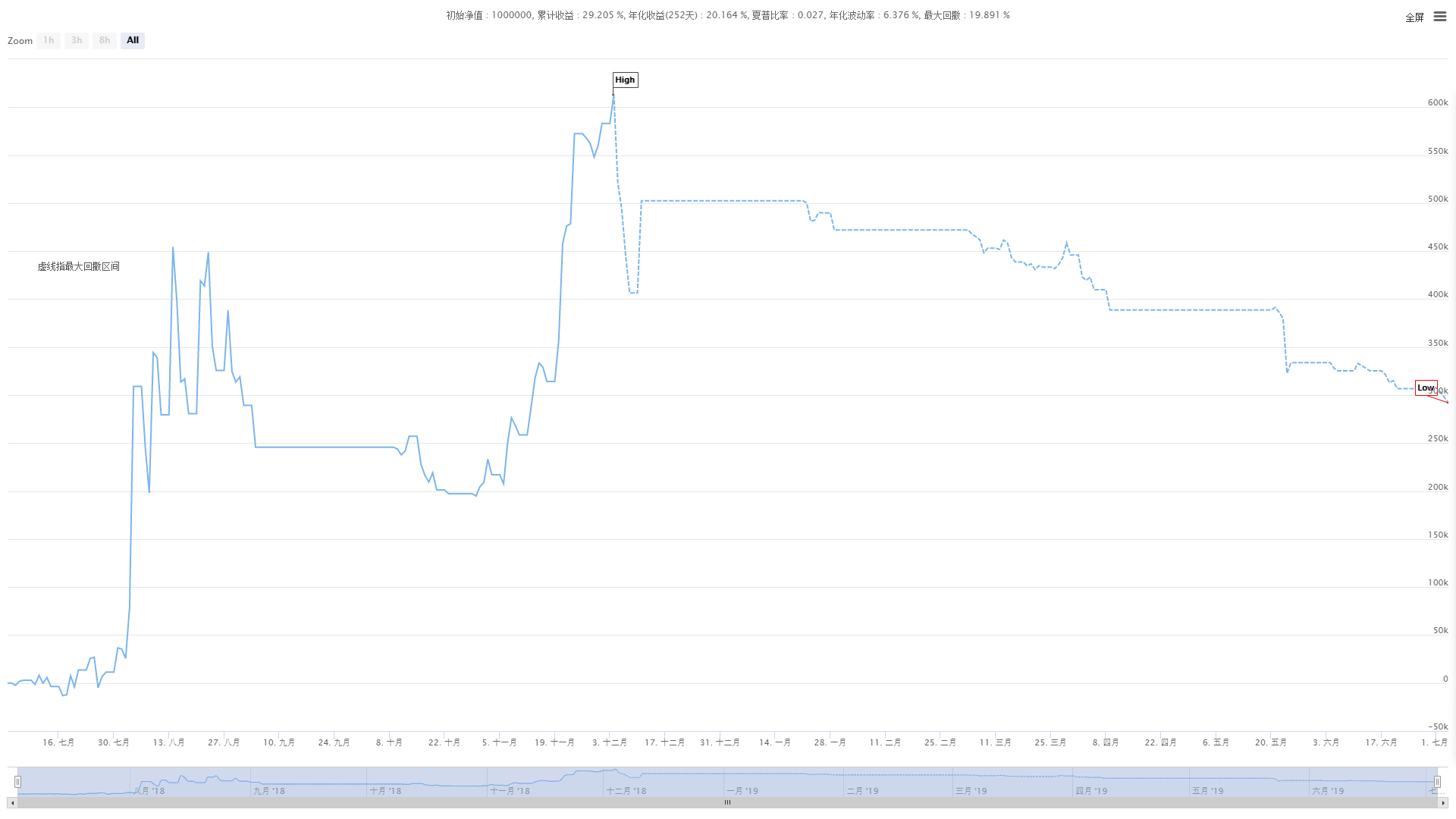

इस सरल रणनीति का उपयोग करते हुए, अनुकूलन के बिना, परिणाम संतोषजनक नहीं थे, और लाभ निम्नानुसार थे

दोहरी चलती औसत रणनीति में छोटे सुधार

MA5:=MA(CLOSE,5);

MA10:=MA(CLOSE,10);

CROSS(MA5,MA10)&&MA10>REF(MA10,1)&&REF(MA10,1)>REF(MA10,2)&&MA5>REF(MA5,1)&&REF(MA5,1)>REF(MA5,2),BK;

CROSSDOWN(MA5,MA10),BP;

CROSS(MA10,MA5)&&MA10<REF(MA10,1)&&REF(MA10,1)<REF(MA10,2)&&MA5<REF(MA5,1)&&REF(MA5,1)<REF(MA5,2),SK;

CROSSDOWN(MA10,MA5),SP;

AUTOFILTER;

मूल रणनीति की तुलना में, यहां पुष्टि शर्तें जोड़ी गई हैं। उदाहरण के लिए, यदि रणनीति लंबी अवधि तक चलना चाहती है, तो इसके लिए आवश्यक है कि MA10 और MA5 पिछले दो अवधियों में ऊपर की ओर प्रवृत्ति में रहे हों, कुछ आवर्ती अल्पकालिक संकेतों को छानकर जीत की दर में वृद्धि करें।

अंतिम बैकटेस्ट परिणाम अच्छे रहे

मूविंग एवरेज अंतर रणनीति

MA1:=EMA(C,33)-EMA(C,60);//计算33周期和60周期指数之间的平均差值为MA1

MA2:=EMA(MA1,9);//计算9周期MA1指数的平均值

MA3:=MA1-MA2;//计算MA1和MA2之间的差异为MA3

MA4:=(MA(MA3,3)*3-MA3)/2;//计算MA3的3周期和MA3的一半的平均值的3倍的差值

MA3>MA4&&C>=REF(C,1),BPK;//当MA3大于MA4且收盘价不低于前一K线的收盘价时,平仓和开仓多头。

MA3<MA4&&C<=REF(C,1),SPK;//当MA3小于MA4且收盘价不大于前一K线的收盘价时,平仓和开仓空头。

AUTOFILTER;

चलती औसत में दीर्घकालिक और अल्पकालिक चलती औसत को घटाने का परिणाम क्या है? रणनीतिक अनुसंधान इसी निरंतर प्रयोग पर निर्भर करता है। MA4 वास्तव में MA3 की पिछली दो अवधियों का औसत है।

जब MA3 का वर्तमान मूल्य पिछले दो अवधियों के औसत से अधिक हो, तो लॉन्ग जाएं। यहां, हम फ़िल्टरिंग शर्त जोड़ते हैं कि वर्तमान मूल्य पिछले K-लाइन समापन मूल्य से अधिक है, जो जीतने की दर को बढ़ाता है। आप स्वयं इसका प्रयास कर सकते हैं।

इसे समाप्त करने से कोई प्रभाव नहीं पड़ता। विशिष्ट बैकटेस्ट परिणाम इस प्रकार हैं:

तीन चलती औसत रणनीति

डबल मूविंग एवरेज का उपयोग करते समय, हम स्वाभाविक रूप से तीन मूविंग एवरेज के परिणामों के बारे में सोचते हैं, जिनमें अधिक फ़िल्टरिंग स्थितियाँ होती हैं।

MA1: MA(C, 10);

MA2: MA(C, 30);

MA3: MA(C, 90);

MA1>MA2&&MA2>MA3, BPK;

MA1<MA2&&MA2<MA3, SPK;

AUTOFILTER;

ऊपर तीन मूविंग एवरेज रणनीति, शॉर्ट-टर्म, मीडियम-टर्म और लॉन्ग-टर्म मूविंग एवरेज का सबसे सरल स्रोत कोड है। लॉन्ग पोजीशन खोलने की शर्तें हैं: शॉर्ट-टर्म > मीडियम-टर्म, मीडियम-टर्म > लॉन्ग -अवधि। यह रणनीति वास्तव में अभी भी दो चलती औसत का विचार है। बैकटेस्ट के परिणाम इस प्रकार हैं:

इन पांच रणनीतियों को पेश करके, हम देख सकते हैं कि चलती औसत रणनीतियाँ कैसे विकसित हुई हैं। एकल चलती औसत रणनीतियों को बार-बार ट्रिगर किए जाने की संभावना होती है। फ़िल्टरिंग शर्तें जोड़ना आवश्यक है. विभिन्न परिस्थितियां अलग-अलग रणनीतियां उत्पन्न करती हैं, लेकिन चलती औसत रणनीति की प्रकृति नहीं बदलती। अल्पावधि, अल्पावधि प्रवृत्तियों का प्रतिनिधित्व करती है, दीर्घावधि, दीर्घावधि प्रवृत्तियों का प्रतिनिधित्व करती है, तथा क्रॉसओवर प्रवृत्ति में एक सफलता का प्रतिनिधित्व करती है।

इन रणनीतियों को उदाहरण के रूप में उपयोग करते हुए, यह अनुमान लगाया गया है कि पाठक आसानी से अपनी स्वयं की चलती औसत रणनीतियों में सुधार को प्रेरित कर सकते हैं।