DEMA अस्थिरता संकेतक रणनीति

अवलोकन

यह रणनीति द्विआधारी चलती औसत (डीईएमए) का उपयोग करके कीमतों के उतार-चढ़ाव की गणना करती है, और उतार-चढ़ाव को फिर से संसाधित करती है ताकि कीमतों में उतार-चढ़ाव की प्रवृत्ति का पता लगाया जा सके, उतार-चढ़ाव बढ़ने पर अधिक करें, उतार-चढ़ाव कम होने पर कम करें।

रणनीति सिद्धांत

मूल्य की द्वि-सूचक चलती औसत (डीईएमए) की गणना करें, सूत्रः डीईएमए = 2*EMA(price, N) - EMA(EMA(price, N), N)

डीईएमए के सापेक्ष मूल्य में उतार-चढ़ाव की गणना करेंः उतार-चढ़ाव की दर = (मूल्य - डीईएमए) / मूल्य * 100%

फिर से डीईएमए को चिकना करने के लिए उतार-चढ़ाव की प्रवृत्ति संकेत प्राप्त करें

जब फिर से चिकनाई के बाद उतार-चढ़ाव की दर एक निश्चित स्तर को पार करती है, तो अधिक करें; जब फिर से चिकनाई के बाद उतार-चढ़ाव की दर एक निश्चित स्तर को पार करती है, तो खाली करें

केवल एक निश्चित समय अवधि के लिए व्यापार सेट कर सकते हैं

रणनीतिक लाभ

दोहरे सूचकांक चलती औसत का उपयोग मूल्य परिवर्तन के रुझान को तेजी से पकड़ने के लिए किया जाता है

अस्थिरता दर बाजार की भावना को दर्शाता है, अस्थिरता दर में वृद्धि से अधिक पक्षों का लाभ होता है, और गिरावट से अधिक पक्षों का लाभ होता है

आवृत्ति के लिए एक द्वितीयक चिकनाई, जो अल्पकालिक शोर को फ़िल्टर करती है और प्रमुख रुझानों को पकड़ती है

अनावश्यक स्लाइडिंग हानि से बचने के लिए केवल एक विशिष्ट समय अवधि के लिए व्यापार सेट करें

स्टॉप-लॉस और आउट-ऑफ-प्ले रणनीति के साथ जोखिम को नियंत्रित करें

रणनीतिक जोखिम

DEMA के लिए सबसे अच्छा प्रवेश बिंदु से चूकने के लिए, जब स्थिति चरम पर होती है

उतार-चढ़ाव के संकेतकों में झूठी दरारें हो सकती हैं, जिन्हें अन्य संकेतकों के साथ सत्यापित किया जाना चाहिए

स्टॉप लॉस बिट्स सेट करें ताकि घाटा न बढ़े

ट्रेडिंग के समय के बाहर, ट्रेडिंग के अवसरों को याद किया जाता है

ट्रेडिंग समय अवधि का चयन करने के लिए ऐतिहासिक डेटा के आधार पर परीक्षण की आवश्यकता होती है, अनुचित समय अवधि से लाभ कम हो सकता है

जोखिम समाधान

DEMA पैरामीटर को छोटा N मान के साथ अनुकूलित करें

अन्य संकेतकों जैसे RSI, MACD आदि के संयोजन में समग्र निर्णय लेना

ऐतिहासिक आंकड़ों और अधिकतम स्वीकार्य हानि के आधार पर स्टॉपलॉस का निर्धारण

ट्रेडिंग समय अवधि का अनुकूलन करें

विभिन्न किस्मों के लिए परीक्षण के लिए सबसे अच्छा समय

रणनीति अनुकूलन दिशा

विभिन्न डीईएमए पैरामीटर संयोजनों का परीक्षण करें और सबसे अच्छा चिकनाई पैरामीटर ढूंढें

अन्य विभिन्न प्रकार के चलती औसत, जैसे ईएमए, एसएमए, आदि का प्रयास करें

अस्थिरता सूचक को कई बार चिकनाई करें और इष्टतम चिकनाई पैरामीटर का पता लगाएं

मल्टी फैक्टर वेरिफिकेशन के लिए अन्य सहायक संकेतकों को जोड़ना

मशीन लर्निंग और अन्य विधियों का उपयोग करके स्वचालित रूप से प्रवेश और निकास पैरामीटर का अनुकूलन करना

विभिन्न किस्मों के लिए परीक्षण करने के लिए सबसे अच्छा संयोजन

स्टॉप लॉस और आउट-ऑफ-प्ले रणनीतियों को बढ़ाएं, और जोखिम को नियंत्रित करें

संक्षेप

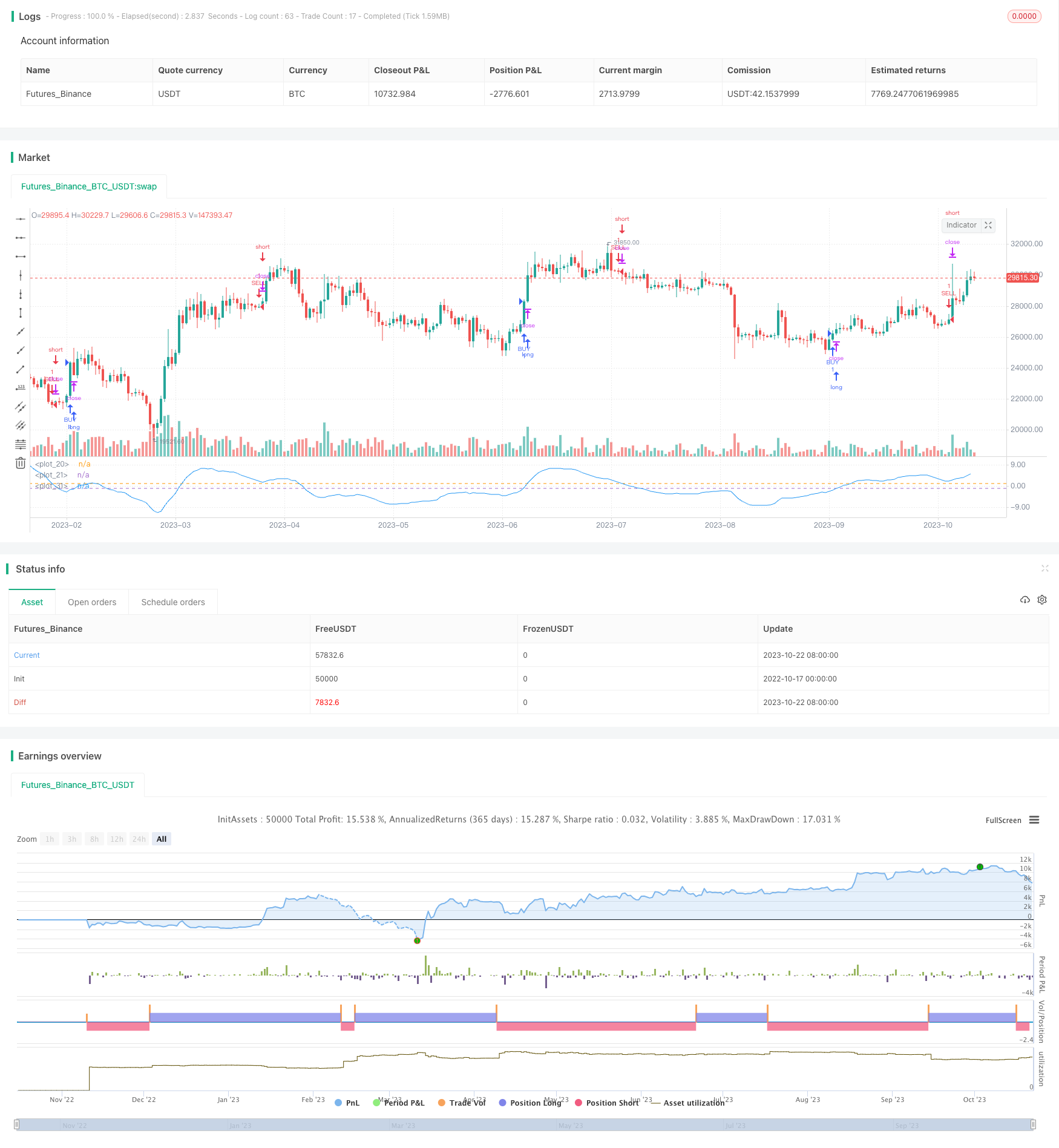

इस रणनीति की कीमतों में डीईएमए उतार-चढ़ाव की गणना और फिर से समतल करने के द्वारा, जल्दी से बाजार में भारी भावना के परिवर्तन के रुझान का पता लगाने के लिए, उतार-चढ़ाव की दर में वृद्धि पर अधिक, उतार-चढ़ाव की दर में गिरावट पर खाली करने के लिए, तेजी से व्यापार करने के लिए। लेकिन रणनीति डीईएमए के पीछे, झूठी तोड़ने आदि के साथ समस्या हो सकती है। पैरामीटर अनुकूलित किया जाना चाहिए, सख्त रोक, और अन्य संकेतकों के लिए सहायक समग्र निर्णय। यदि उचित रूप से उपयोग किया जाता है, तो रणनीति बाजार की प्रवृत्ति को बदलने के अवसरों को पकड़ सकती है, और बेहतर निवेश रिटर्न प्राप्त कर सकती है।

/*backtest

start: 2022-10-17 00:00:00

end: 2023-10-23 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version= 2

strategy("DEMA of DPD Strategy ",shorttitle="DPD% DEMA " ,overlay=false)

buyper =input(-2)

sellper=input(2)

demalen = input(50,title="Dema Length")

e1= ema(close,demalen)

e2=ema(e1,demalen)

demaprice = 2 * e1 - e2

price=close

demadifper = ((price-demaprice)/price)*100

OverDemaPer = input(1, title="Band for OverBought")

UnderDemaPer= input(-1,title="Band for OverSold")

band1 = hline(OverDemaPer)

band0 = hline(UnderDemaPer)

zeroline=0

fill(band1, band0, color=green, transp=90)

demalen2 = input(21,title="DEMA to Calculate dema of DPD")

demaofdpd =ema(demadifper,demalen2)

demaofdpd2 =ema(demaofdpd,demalen2)

resultstrategy = 2*demaofdpd - demaofdpd2

plot(resultstrategy,color=blue)

yearfrom = input(2018)

yearuntil =input(2019)

monthfrom =input(6)

monthuntil =input(12)

dayfrom=input(1)

dayuntil=input(31)

if ( crossover(resultstrategy,buyper) )

strategy.entry("BUY", strategy.long, stop=close, oca_name="TREND", comment="BUY")

else

strategy.cancel(id="BUY")

if ( crossunder(resultstrategy,sellper) )

strategy.entry("SELL", strategy.short,stop=close, oca_name="TREND", comment="SELL")

else

strategy.cancel(id="SELL")