ICHIMOKU पैटर्न और STOCH संकेतक पर आधारित ट्रेंड फॉलोइंग रणनीति

अवलोकन

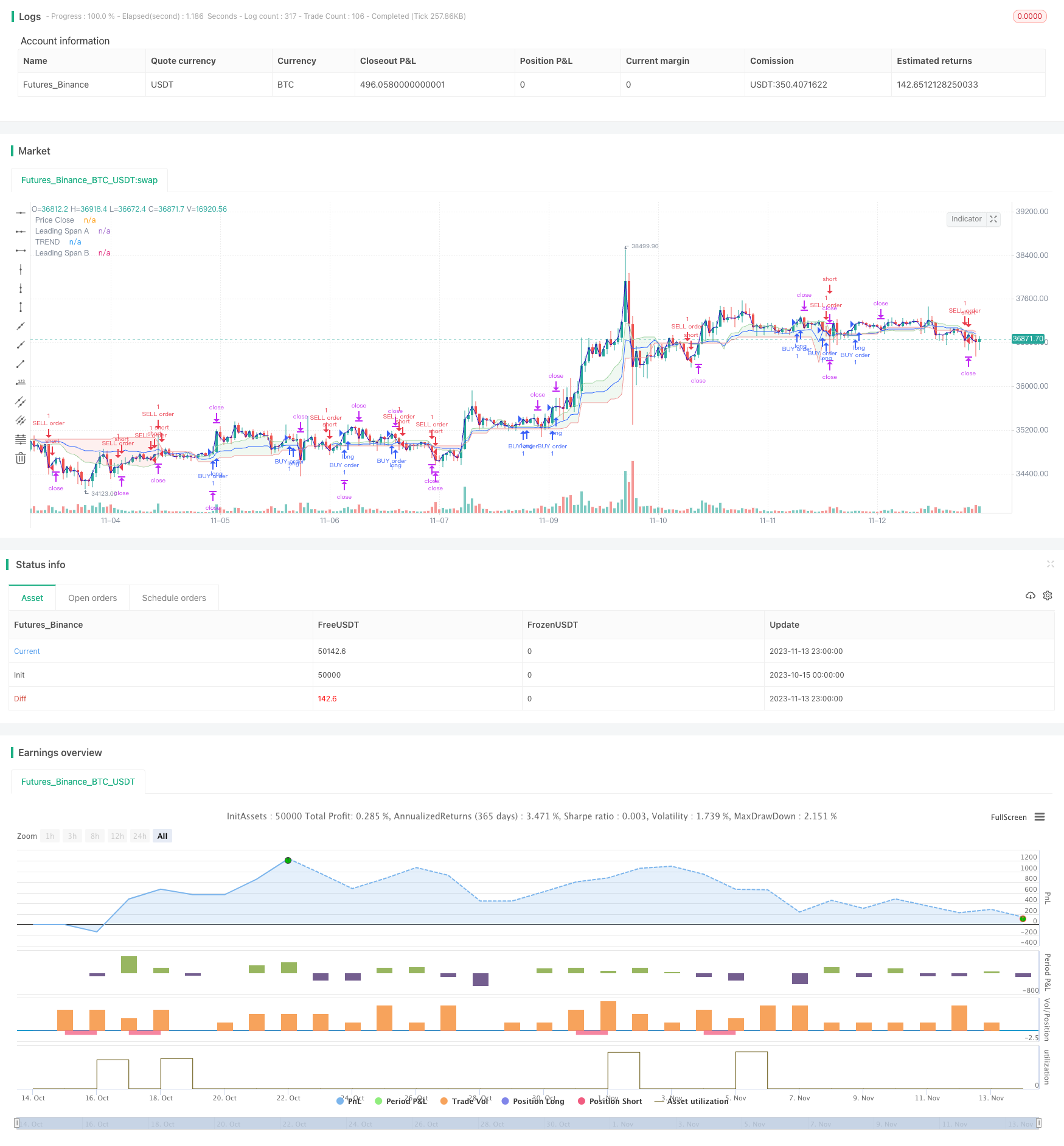

इस रणनीति का उपयोग ICHIMOKU क्लाउड ग्राफिक्स और स्टोच रैंडम इंडिकेटर के आधार पर किया जाता है। इस रणनीति का नाम स्टोच ट्रेंड ट्रैकिंग रणनीति है।

रणनीति सिद्धांत

यह रणनीति मुख्य रूप से ICHIMOKU क्लाउड चार्ट और STOCH सूचकांक के माध्यम से वर्तमान प्रवृत्ति की दिशा का आकलन करती है, साथ ही साथ ओवरबोर्ड ओवरबॉट ओवरसोल्ड की स्थिति भी है।

जब रूपांतरण रेखा रूपांतरण रेखा पर आधार रेखा को पार करती है और स्टोच सूचकांक ओवरसोल्ड क्षेत्र से उछलता है, तो यह रणनीति बुलडोजर की दिशा में होती है; जब रूपांतरण रेखा नीचे आधार रेखा को पार करती है और स्टोच सूचकांक ओवरबॉय क्षेत्र से वापस गिरती है, तो यह रणनीति बुलडोजर की दिशा में होती है

कोड में, रूपांतरण रेखा को रूपांतरण रेखा के रूप में परिभाषित किया गया है, जो कि N1 के पास की K लाइनों के उच्चतम और निम्नतम मूल्य का औसत है; आधार रेखा को N2 के पास की K लाइनों के उच्चतम और निम्नतम मूल्य का औसत के रूप में परिभाषित किया गया है। जब रूपांतरण रेखा आधार रेखा को पार करती है तो एक पूर्वाग्रह संकेत उत्पन्न होता है।

स्टोच सूचकांक में, ओवरबॉय लाइन और ओवरबॉय लाइन थ्रेशोल्ड को परिभाषित किया गया है, साथ ही K और D को समतल करने वाले पैरामीटर। स्टोच ओवरबॉय क्षेत्र से उछाल पर एक bullish संकेत देता है, और ओवरबॉय क्षेत्र से वापस आने पर एक bearish संकेत देता है।

यह रणनीति दो संकेतकों के संयोजन से प्रवृत्ति की दिशा का आकलन करने में सक्षम है।

श्रेष्ठता विश्लेषण

इस रणनीति में ग्राफिक्स और ओवरबॉट और ओवरसोल्ड सूचकांकों का संयोजन किया गया है, जिससे ट्रेंड की दिशा का पता लगाया जा सकता है।

इस रणनीति में प्रवृत्तियों और ओवरफ्लो को ध्यान में रखते हुए एक एकल प्रवृत्ति निर्धारक की तुलना में प्रवृत्ति और ओवरफ्लो को ध्यान में रखा गया है, जिससे प्रवेश के समय का अधिक सटीक निर्धारण किया जा सकता है।

ICHIMOKU क्लाउड चार्ट मध्यम और दीर्घकालिक रुझानों की पहचान करने में सक्षम है, जबकि स्टोच सूचक अल्पकालिक ओवरबॉय और ओवरसोल की पहचान करने में सक्षम है, जो एक दूसरे के पूरक हैं और एक व्यवस्थित निर्णय बनाते हैं।

जोखिम विश्लेषण

इस रणनीति में मुख्य रूप से निम्नलिखित जोखिम हैं:

जब ब्लैक स्वान की घटनाएं होती हैं, तो सूचक के विफल होने का एक प्रणालीगत जोखिम होता है।

कुछ पिछड़ेपन के कारण, कुछ ट्रेडों को याद करने का जोखिम हो सकता है या स्थिति को उल्टा करने का जोखिम हो सकता है।

बहु-कारक समग्र निर्णय में कुछ व्यक्तिपरकता होती है, पैरामीटर की अनुचित सेटिंग त्रुटि के जोखिम को जन्म दे सकती है।

जब लेन-देन अक्सर होता है, तो लेन-देन की लागत का मुनाफे पर कुछ प्रभाव पड़ता है।

अनुकूलन के लिए उपाय:

समाचार घटनाओं के निर्णय के साथ, प्रमुख नीतिगत घटनाओं के सामने आने पर अंधाधुंध लेनदेन से बचें।

उचित रूप से चक्र पैरामीटर को छोटा करना, विलंबित निर्णय की संभावना को कम करना

पैरामीटर को अनुकूलित करने के लिए, पैरामीटर सेटिंग की वैज्ञानिकता को बढ़ाएं।

स्टॉप-स्टॉप-लॉस को उचित रूप से बढ़ाएं और ट्रेडिंग की आवृत्ति को कम करें।

अनुकूलन दिशा

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता हैः

ICHIMOKU परिवर्तनीय रेखा और बेंचमार्क रेखा के आवधिक मापदंडों को अनुकूलित करें ताकि वे विभिन्न बाजारों की विशेषताओं के अनुरूप हों।

स्टोच सूचकांक के लिए K, D समतल पैरामीटर का अनुकूलन, और ओवरबॉट ओवरसोल्ड थ्रेशोल्ड पैरामीटर

अन्य सूचकांकों को जोड़ना, बहु-कारक मॉडल बनाना और रणनीति की प्रणाली को बढ़ाना।

स्टॉपलॉस को अनुकूलित करें, ट्रेडिंग आवृत्ति को कम करें और लाभप्रदता सुनिश्चित करें।

एक और महत्वपूर्ण घटना के लिए एक निर्णय मॉड्यूल जोड़ा गया है, जो महत्वपूर्ण घटनाओं के दौरान निष्क्रिय होने से बचा जाता है।

संक्षेप

इस रणनीति के आधार पर ICHIMOKU क्लाउड चार्ट और Stoch सूचक, प्रवृत्ति की दिशा और ओवरबॉय ओवरसोल की स्थिति का एक समग्र निर्णय करने के लिए, प्रभावी ढंग से ट्रेंड की स्थिति का पालन करने में सक्षम है. चूंकि ग्राफोग्राफिक और मात्रात्मक संकेतकों को ध्यान में रखा गया है, इसलिए रणनीति अधिक व्यवस्थित है। भविष्य में अनुकूलन मापदंडों, अन्य संकेतकों को जोड़ने और आकस्मिक घटना निर्णय मॉड्यूल आदि के माध्यम से रणनीति को और अनुकूलित किया जा सकता है।

/*backtest

start: 2023-10-15 00:00:00

end: 2023-11-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("ICHI + STOCH V1", overlay=true)

length = input.int(20, minval=1)

smoothK = input(5)

smoothD = input(3)

OverBought = input(25)

OverSold = input(65)

Profit = input(1800)

Stop = input(1200)

k = ta.sma(ta.stoch(close, high, low, length), smoothK)

d = ta.sma(k, smoothD)

co = ta.crossover(k,d)

cu = ta.crossunder(k,d)

conversionPeriods = input.int(9, minval=1, title="Conversion Line Length")

basePeriods = input.int(26, minval=1, title="Base Line Length")

laggingSpan2Periods = input.int(52, minval=1, title="Leading Span B Length")

displacement = input.int(1, minval=1, title="Lagging Span")

conversionLine = math.avg(ta.lowest(conversionPeriods), ta.highest(conversionPeriods))

baseLine = math.avg(ta.lowest(basePeriods), ta.highest(basePeriods))

leadLine1 = math.avg(conversionLine, baseLine)

leadLine2 = math.avg(ta.lowest(laggingSpan2Periods), ta.highest(laggingSpan2Periods))

TREND = ta.ema(math.avg(leadLine1,leadLine2),displacement)

//plot(conversionLine, color=#2962FF, title="Conversion Line")

//plot(baseLine, color=#B71C1C, title="Base Line")

//plot(close, offset = -displacement + 1, color=#43A047, title="Lagging Span")

plot(TREND, color=#2962FF, title="TREND")

p1 = plot(leadLine1,style=plot.style_line, offset = displacement - 1, color=#A5D6A7,

title="Leading Span A")

p2 = plot(leadLine2,style=plot.style_line, offset = displacement - 1, color=#EF9A9A,

title="Leading Span B")

fill(p1, p2, color = leadLine1 > leadLine2 ? color.rgb(67, 160, 71, 90) : color.rgb(244, 67, 54, 90))

close_price = ta.sma(close,1)

pc = plot(close_price,style=plot.style_line, color=#2a0ab9,

title="Price Close")

if (not na(k) and not na(d))

if (co and k < OverSold)and(close_price > TREND)

strategy.entry("BUY order", strategy.long, comment="BUY order")

strategy.exit("exitBUY", "BUY order", profit = Profit, loss = Stop)

if (cu and k > OverBought)and(close_price < TREND)

strategy.entry("SELL order", strategy.short, comment="SELL order")

strategy.exit("exitSELL", "SELL order", profit = Profit, loss = Stop)

//plot(strategy.equity, title="equity", color=color.red, linewidth=2, style=plot.style_areabr)