ट्रेंड फ़िल्टर्ड मूविंग एवरेज क्रॉसओवर क्वांटिटेटिव स्ट्रैटेजी

अवलोकन

प्रवृत्ति फ़िल्टर चलती औसत रेखा क्रॉस क्वांटिफाइंग रणनीति एक मध्यम-लंबी-लाइन क्वांटिफाइंग ट्रेडिंग रणनीति है। यह रणनीति तेजी से चलती औसत रेखा और धीमी गति से चलती औसत रेखा के क्रॉसिंग के माध्यम से बाजार की प्रवृत्ति की दिशा का न्याय करती है, और प्रभावी प्रवृत्ति के आधार पर प्रवेश करती है। साथ ही, यह रणनीति प्रवृत्ति फ़िल्टर के रूप में एक लंबी अवधि की चलती औसत रेखा भी सेट करती है, जो केवल तभी एक प्रभावी व्यापारिक संकेत बना सकती है जब कीमत इस चलती औसत रेखा को तोड़ती है।

रणनीति सिद्धांत

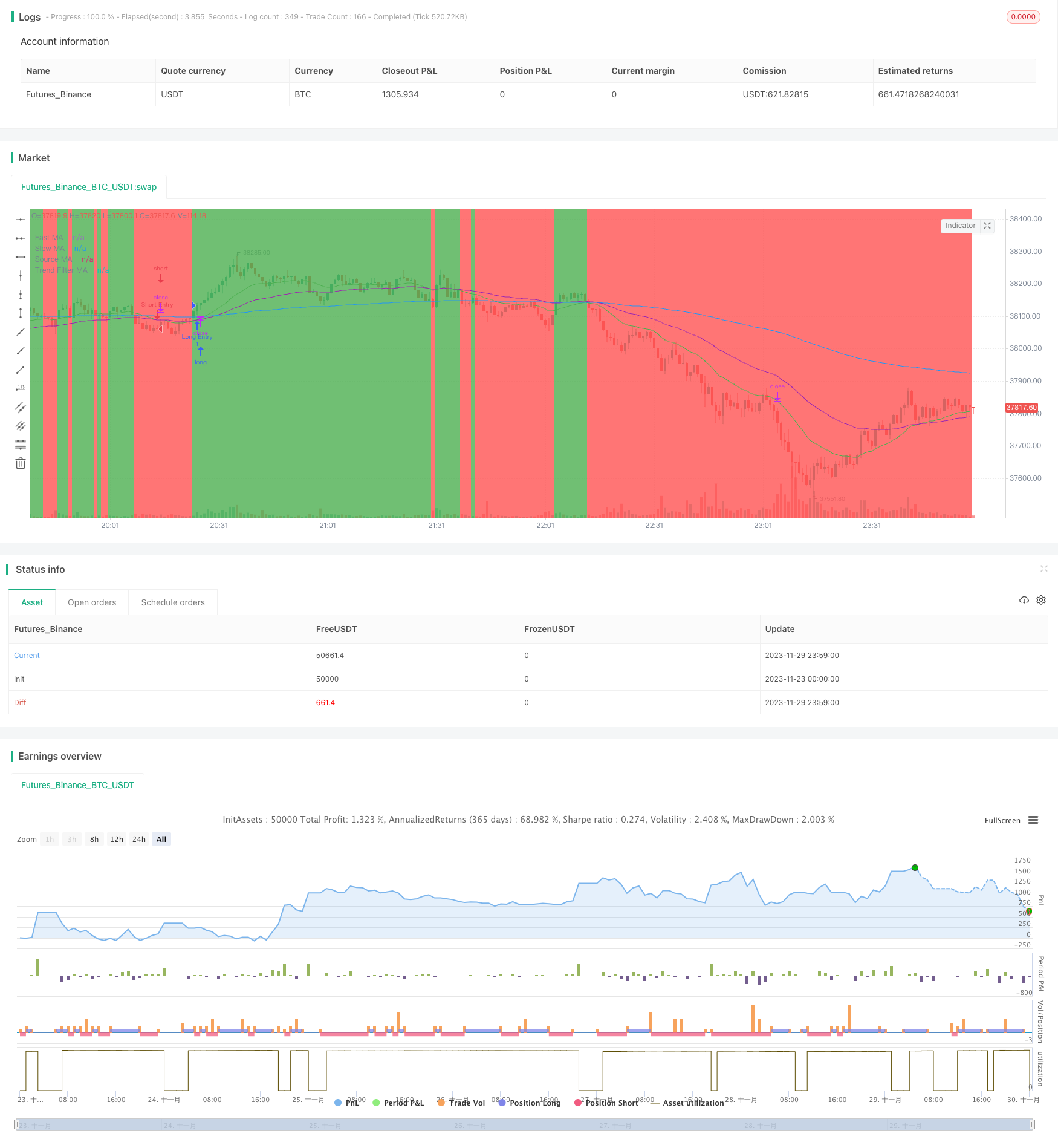

यह रणनीति मुख्य रूप से चलती औसत रेखा के क्रॉसिंग सिद्धांत पर आधारित है। विशेष रूप से, दो अलग-अलग अवधि के लिए एक चलती औसत की गणना की जाती है, जो आमतौर पर 20 वीं और 50 वीं लाइन पर सेट की जाती है। जब 20 वीं लाइन नीचे से ऊपर की ओर 50 वीं लाइन को तोड़ती है, तो एक खरीद संकेत उत्पन्न होता है; जब 20 वीं लाइन ऊपर से नीचे की ओर 50 वीं लाइन को तोड़ती है, तो एक बेचने का संकेत उत्पन्न होता है। इन सरल क्रॉसिंग संकेतों को मध्यम-लंबी रेखा पर एक ब्रेक पकड़ने के लिए माना जाता है।

इसके अलावा, इस रणनीति में एक 200-दिवसीय चलती औसत को समग्र प्रवृत्ति के लिए एक निर्णायक के रूप में सेट किया गया है। उपरोक्त सरल क्रॉस सिग्नल को केवल तभी प्रभावी माना जाता है जब कीमत 200-दिवसीय रेखा को पार कर जाती है। यह एक प्रवृत्ति फ़िल्टरिंग तंत्र बनाता है, जो पूरे बाजार में अमान्य संकेतों की एक बड़ी संख्या को रोकने में मदद करता है।

रणनीति का विश्लेषण

मध्य-लंबी रेखा का संचालन करें, बहुत अधिक लेनदेन से बचें, लेनदेन की लागत और स्लिप-ऑफ जोखिम को कम करें।

यह स्पष्ट है और इसे समझने में आसान है।

प्रवृत्ति फ़िल्टरिंग तंत्र के माध्यम से अधिकांश अमान्य संकेतों को फ़िल्टर किया जा सकता है, जिससे जीत की दर में वृद्धि होती है।

विभिन्न किस्मों और समय अवधि के लिए लचीले ढंग से समायोज्य चलती औसत पैरामीटर।

स्टॉप लॉस स्टॉप को एकल लाभ को नियंत्रित करने के लिए सेट किया जा सकता है।

रणनीतिक जोखिम विश्लेषण

जब कीमतें औसत रेखा के पास झूलती हैं, तो कई बार अमान्य संकेत उत्पन्न हो सकते हैं जिससे अत्यधिक व्यापार होता है।

लंबी अवधि के औसत बाजार से पीछे रह सकते हैं और रुझान मोड़ से चूक सकते हैं।

चलती औसत सूचकांक बनाने के लिए लंबे समय तक ऐतिहासिक डेटा की आवश्यकता होती है, नई किस्मों या छोटी अवधि को लागू नहीं किया जा सकता है।

नीति पैरामीटर को बार-बार परीक्षण और अनुकूलन की आवश्यकता होती है, और गलत सेटिंग से नीति विफल हो सकती है।

जोखिम के लिए समाधानः

एक लंबी अवधि की औसत रेखा का उपयोग करें, या प्रवृत्ति फ़िल्टर शर्तों को बढ़ाएं।

ऊर्जा सूचकांक, उतार-चढ़ाव सूचकांक आदि जैसे अन्य सूचकांकों के साथ मिलकर बड़े रुझानों का आकलन करें।

गतिशील औसत चक्र पैरामीटर की अनुकूलनशीलता में सुधार करना।

पैरामीटर अनुकूलन और फीडबैक तंत्र को जोड़ना, नीति पैरामीटर को गतिशील रूप से समायोजित करना।

रणनीति अनुकूलन दिशा

विभिन्न प्रकार की चलती औसत रेखाओं का प्रयोग करें, जैसे कि रैखिक भारित चलती औसत रेखाएँ।

मोबाइल औसत चक्र के लिए अनुकूलन जोड़ें।

प्रवृत्ति के खंडों को समझने के लिए अस्थिरता दर श्रेणी के संकेतकों के संयोजन के साथ, चलती औसत रेखा के क्रॉसिंग की प्रभावशीलता को बढ़ाएं।

मशीन लर्निंग एल्गोरिदम को जोड़ना और रणनीति पैरामीटर का स्वचालित अनुकूलन करना।

विभिन्न नस्लों के बीच संबंधों का लाभ उठाने के लिए बहु-प्रजाति संयोजन रणनीतियों का अन्वेषण करें।

संक्षेप

ट्रेंड फ़िल्टरिंग एक सरल और व्यावहारिक मध्य-लंबी-लाइन क्वांटिटेशन रणनीति है। यह मध्य-लंबी-लाइन प्रवृत्ति को एक समान रूप से क्रॉसिंग द्वारा निर्धारित करता है, और फिर प्रवृत्ति फ़िल्टरिंग के साथ निष्क्रिय संकेतों को कम करता है। यह रणनीति समझने और लागू करने में आसान है और क्वांटिटेटिंग ट्रेडिंग के लिए शुरुआती लोगों के लिए उपयुक्त है। इसमें संभावित सुधार की जगह है।

/*backtest

start: 2023-11-23 00:00:00

end: 2023-11-30 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

////////////////////////////////////////////////////////////////////////////////

// Booz Strategy

// Developed for Godstime

// Version 1.1

// 11/28/2021

////////////////////////////////////////////////////////////////////////////////

//@version=4

strategy("Booz Strategy", "", true)

// ----------------------------- Inputs ------------------------------------- //

source_ma_type = input("EMA", "Source MA Type", options=["SMA", "EMA"])

source_ma_length = input(50, "Source MA Length")

fast_ma_length = input(20, "Fast MA Length")

slow_ma_length = input(50, "Slow MA Length")

use_trend_filter = input(true, "Trend Filter")

trend_filter_ma_type = input("EMA", "Trend Filter MA Type", options=["SMA", "EMA"])

trend_filter_ma_length = input(200, "Trend Filter MA Period")

show_mas = input(true, "Show MAs")

swing_trading_mode = input(false, "Swing Trading")

// -------------------------- Calculations ---------------------------------- //

fast_ma = ema(close, fast_ma_length)

slow_ma = ema(close, slow_ma_length)

source_ma = source_ma_type == "EMA"? ema(close, source_ma_length):

sma(close, source_ma_length)

trend_filter_ma = trend_filter_ma_type == "EMA"? ema(close, trend_filter_ma_length):

sma(close, trend_filter_ma_length)

// --------------------------- Conditions ----------------------------------- //

uptrend = not use_trend_filter or close > trend_filter_ma

buy_cond = crossover(fast_ma, slow_ma) and uptrend

downtrend = not use_trend_filter or close < trend_filter_ma

sell_cond = crossunder(fast_ma, slow_ma) and downtrend

// ---------------------------- Plotting ------------------------------------ //

bgcolor(use_trend_filter and downtrend? color.red: use_trend_filter? color.green: na)

plot(show_mas? fast_ma: na, "Fast MA", color.green)

plot(show_mas? slow_ma: na, "Slow MA", color.red)

plot(show_mas? source_ma: na, "Source MA", color.purple)

plot(show_mas? trend_filter_ma: na, "Trend Filter MA", color.blue)

// ---------------------------- Trading ------------------------------------ //

// Inputs

sl_perc = input(1.0, "Stop Loss (in %)", group="Backtest Control")/100

tp_perc = input(1.0, "Take Profit (in %)", group="Backtest Control")/100

leverage = input(10, "Leverage", maxval=100, group="Backtest Control")

bt_start_time = input(timestamp("2021 01 01"), "Backtest Start Time", input.time, group="Backtest Control")

bt_end_time = input(timestamp("2021 12 31"), "Backtest End Time", input.time, group="Backtest Control")

// Trading Window

in_trading_window = true

trade_qty = 1

// Long Side

strategy.entry("Long Entry", strategy.long, trade_qty, when=buy_cond and in_trading_window)

long_tp = strategy.position_avg_price * (1 + tp_perc)

long_sl = strategy.position_avg_price * (1 - sl_perc)

if not swing_trading_mode

strategy.exit("Long Exit", "Long Entry", limit=long_tp, stop=long_sl)

// Short Side

strategy.entry("Short Entry", strategy.short, trade_qty, when=sell_cond and in_trading_window)

short_tp = strategy.position_avg_price * (1 - tp_perc)

short_sl = strategy.position_avg_price * (1 + sl_perc)

if not swing_trading_mode

strategy.exit("Short Exit", "Short Entry", limit=short_tp, stop=short_sl)

// End of trading window close

strategy.close_all(when=not in_trading_window)