पैराबोलिक एसएआर और ईएमए पर आधारित ट्रेंड फॉलोइंग रणनीति

अवलोकन

इस रणनीति का मुख्य विचार यह है कि प्रवृत्ति की दिशा और प्रवेश के समय की पहचान करने के लिए पैराबोलिक एसएआर और ईएमए दोनों संकेतकों का उपयोग किया जाए। इसमें, पैराबोलिक एसएआर वर्तमान प्रवृत्ति की दिशा का निर्धारण करने के लिए उपयोग किया जाता है, ईएमए का उपयोग विशिष्ट प्रवेश के समय को निर्धारित करने के लिए किया जाता है। जब एसएआर कीमत के ऊपर होता है तो यह एक भालू का बाजार होता है, जब एसएआर कीमत के नीचे होता है तो यह एक बैल का बाजार होता है। प्रवेश के समय ईएमए को लगता है कि एक प्रवृत्ति शुरू हो गई है, जब प्रवृत्ति की दिशा का पालन करने के लिए प्रवेश की आवश्यकता होती है।

रणनीति सिद्धांत

इस रणनीति का केंद्र बिंदु पैराबोलिक एसएआर है, जो एक तकनीकी विश्लेषण उपकरण है जो कीमतों को ट्रैक करने और रुझानों को बदलने में सक्षम है। इसकी गणना सूत्र अधिक जटिल है, लेकिन सिद्धांत सरल और सहज है। एसएआर सूचक लगातार अपनी स्थिति को समायोजित करके कीमतों के पीछे रहता है, और जब कीमतें उलट जाती हैं, तो यह तुरंत कीमतों के दूसरी तरफ अपनी स्थिति को समायोजित करता है। इसलिए, वर्तमान रुझान की दिशा का पता लगाने के लिए केवल एसएआर सूचक की स्थिति को देखने की आवश्यकता होती है।

इस रणनीति का समर्थन करने वाला एक अन्य संकेतक ईएमए है। एसएआर के विपरीत, ईएमए प्रवृत्ति की निरंतरता का न्याय करने के लिए अधिक उपयुक्त है। ईएमए को ईएमए को तोड़ने के बाद ही प्रवेश करने की आवश्यकता होने के कारण, कुछ शोर को प्रभावी ढंग से फ़िल्टर किया जा सकता है। और ईएमए का उपयोग रिवर्स सिग्नल की पुष्टि करने के लिए भी किया जा सकता है। उदाहरण के लिए, जब कीमतें ईएमए को तोड़ती हैं, तो यह प्रवृत्ति के उलट होने का संकेत हो सकता है।

संक्षेप में, इस रणनीति के लिए विशिष्ट लेनदेन नियम इस प्रकार हैंः

- एसएआर का उपयोग प्रवृत्ति की दिशा का निर्धारण करने के लिए करें, एसएआर मूल्य के ऊपर भालू बाजार है, और कीमत के नीचे बैल बाजार है

- बैल बाजार में, जब कीमत ईएमए से अधिक हो तो अधिक करें; भालू बाजार में, जब कीमत ईएमए से कम हो तो कम करें

- जोखिम को नियंत्रित करने के लिए स्टॉपलॉस को SAR के रूप में सेट करें

पैराबोलिक एसएआर के माध्यम से बड़े रुझानों का आकलन करने के लिए, ईएमए फ़िल्टरिंग का उपयोग करके भ्रामक सिग्नल, रुझानों को लॉक करने और जोखिमों को नियंत्रित करने के लिए, रुझानों का प्रभावी रूप से पालन किया जा सकता है।

श्रेष्ठता विश्लेषण

इस रणनीति के कुछ प्रमुख फायदे हैंः

- प्रवृत्ति का पालन करने की क्षमता मजबूत है. एसएआर प्रवृत्ति के उलट होने के लिए बहुत संवेदनशील है और प्रवृत्ति की दिशा को प्रभावी ढंग से लॉक कर सकता है।

- उच्च सटीकता. ईएमए शोर को फ़िल्टर कर सकता है, और इसे रोक सकता है.

- जोखिम नियंत्रण में है. एसएआर के माध्यम से स्टॉपलॉस सेट करके, एकल नुकसान को नियंत्रित किया जा सकता है.

- कार्यान्वयन में कोई कठिनाई नहीं है। रणनीति के नियम सरल और स्पष्ट हैं, जिन्हें समझना और लागू करना आसान है।

कुल मिलाकर, यह रणनीति कई संकेतकों के गुणों को एकीकृत करती है, एक स्थिर और आसानी से प्रबंधित प्रवृत्ति ट्रैकिंग रणनीति के रूप में प्रवृत्ति को पकड़ने के साथ-साथ प्रभावी जोखिम नियंत्रण भी करती है।

जोखिम विश्लेषण

हालांकि इस रणनीति के कई फायदे हैं, लेकिन वास्तविक परिचालन में कुछ जोखिम हैं, जिनमें से मुख्य हैंः

- रुझान में बदलाव का जोखिम। जब रुझान में बदलाव होता है, तो रणनीति समय पर बंद नहीं हो सकती है, जिससे अधिक नुकसान हो सकता है।

- भूकंपीय जोखिम: भूकंपीय परिस्थितियों में, रणनीतियों से कई बार छोटे नुकसान हो सकते हैं।

- पैरामीटर अनुकूलन जोखिम. SAR और EMA के पैरामीटर सेटिंग्स रणनीति के प्रदर्शन को प्रभावित करते हैं और इष्टतम पैरामीटर खोजने के लिए बार-बार परीक्षण की आवश्यकता होती है.

उपरोक्त जोखिमों को कम करने के लिए, निम्नलिखित पहलुओं में अनुकूलन किया जा सकता हैः

- अन्य संकेतकों के साथ संयोजन में, एक अधिक संवेदनशील स्टॉपलॉस सेट करें जब यह पता चले कि रुझान पलट रहा है।

- फ़िल्टर जोड़ें ताकि बार-बार भूकंपीय घटनाओं से बचा जा सके।

- आनुवांशिक एल्गोरिदम जैसे साधनों का उपयोग करके पैरामीटर के संयोजन का अनुकूलन करें और इष्टतम पैरामीटर ढूंढें।

अनुकूलन दिशा

इस रणनीति को और बेहतर बनाने के लिए, निम्नलिखित पहलुओं पर विचार किया जा सकता हैः

पैरामीटर सेटिंग को अनुकूलित करें. ईएमए और एसएआर के पैरामीटर को अधिक व्यवस्थित तरीकों जैसे कि आनुवंशिक एल्गोरिदम द्वारा परीक्षण और अनुकूलित किया जा सकता है ताकि इष्टतम पैरामीटर संयोजन का पता लगाया जा सके।

रुझानों को पहचानने के लिए और अधिक उपकरण। रुझानों को पहचानने के लिए और अधिक सटीकता के लिए अन्य संकेतकों जैसे कि MACD, ब्रीनिंग बैंड आदि को जोड़ा जा सकता है।

गतिशील स्टॉपलॉस सेट करें। एटीआर जैसे मापदंडों के आधार पर गतिशील स्टॉपलॉस सेट करें ताकि स्टॉपलॉस अधिक लचीला हो सके।

लेन-देन की लागत पर विचार करें। स्लाइड पॉइंट और प्रभार पैरामीटर को शामिल करें, शुद्ध लाभ को अनुकूलित करें, न कि पूर्ण लाभ।

एक अधिक जटिल बहु-स्तरीय प्रवेश और बाहर निकलने की व्यवस्था की जा सकती है, जो रुझान के विभिन्न चरणों में बैचों के निर्माण या रोक को रोकती है।

उपरोक्त बिंदुओं के माध्यम से अनुकूलन के बाद, रणनीति को उच्च स्थिरता, अधिक सटीक निर्णय और मजबूत जोखिम नियंत्रण क्षमता प्राप्त करने की उम्मीद है, जिससे बेहतर प्रदर्शन प्राप्त हो सके।

संक्षेप

पैराबोलिक एसएआर और ईएमए पर आधारित प्रवृत्ति ट्रैकिंग रणनीति, प्रवृत्ति की दिशा और प्रवेश के समय के लिए कई संकेतकों का आकलन करने के लिए एकीकरण, एसएआर को रोकना और जोखिम को नियंत्रित करने के लिए सेट करके, एक अपेक्षाकृत स्थिर प्रदर्शन करने वाली एक मात्रात्मक रणनीति है। इस रणनीति में निर्णय की उच्च सटीकता, आसानी से पकड़ने जैसे फायदे हैं, जो निवेशकों के लिए अध्ययन के लायक हैं। लेकिन कुछ जोखिम भी हैं, बेहतर प्रदर्शन के लिए पैरामीटर और रोकथाम के तरीके को और अनुकूलित करने की आवश्यकता है।

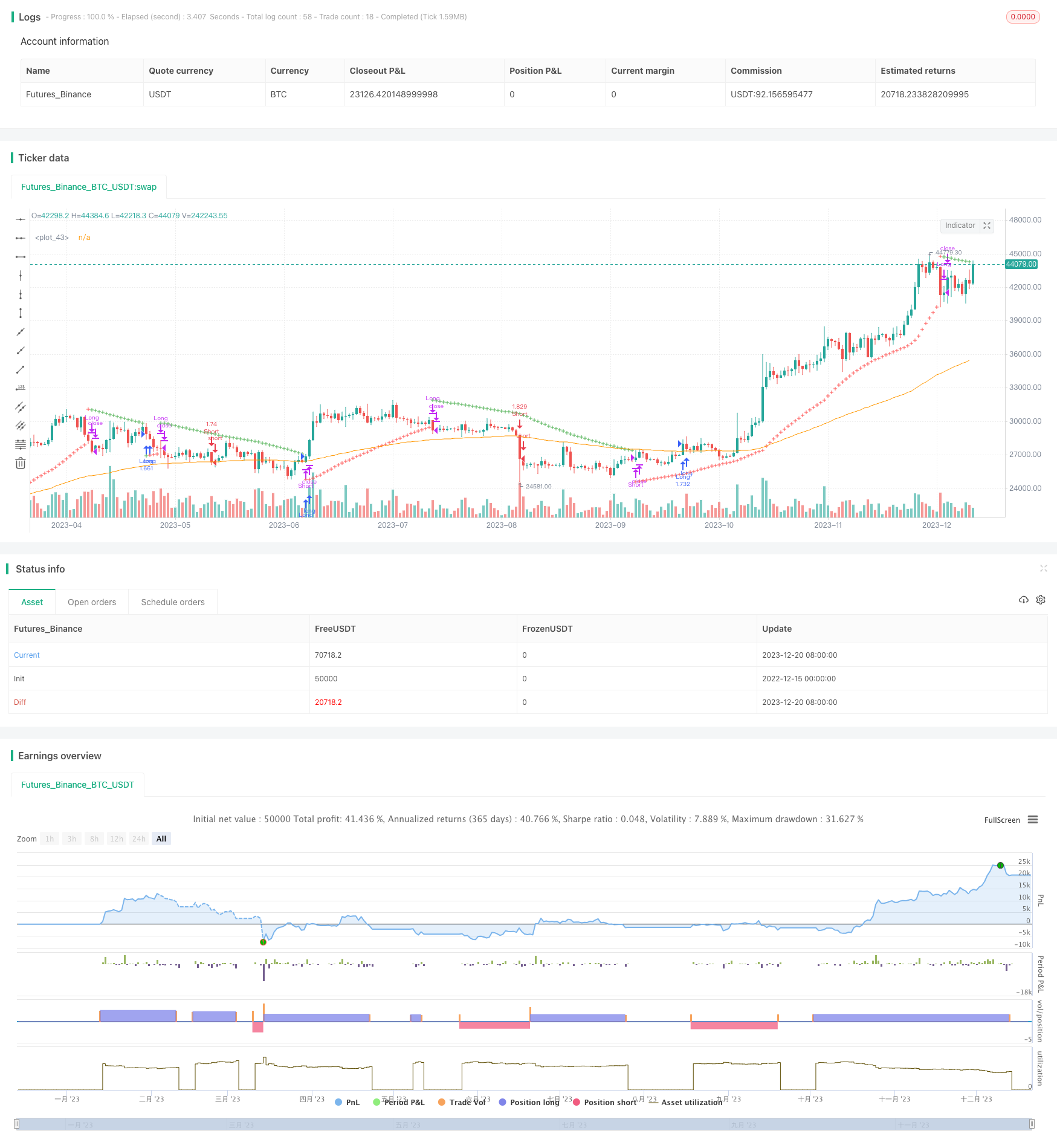

/*backtest

start: 2022-12-15 00:00:00

end: 2023-12-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Parabolic SAR Strategy w/ EMA", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

emalength = input(100 , "EMA Length")

emaoffset = input(0.00, "EMA Offset %")

start = input(0.015)

increment = input(0.005)

maximum = input(0.2)

////////////////////////////////////////////////////////////////////////////////

// BACKTESTING RANGE

// From Date Inputs

fromDay = input(defval = 1, title = "From Day", minval = 1, maxval = 31)

fromMonth = input(defval = 1, title = "From Month", minval = 1, maxval = 12)

fromYear = input(defval = 2019, title = "From Year", minval = 1970)

// To Date Inputs

toDay = input(defval = 1, title = "To Day", minval = 1, maxval = 31)

toMonth = input(defval = 1, title = "To Month", minval = 1, maxval = 12)

toYear = input(defval = 2020, title = "To Year", minval = 1970)

// Calculate start/end date and time condition

startDate = timestamp(fromYear, fromMonth, fromDay, 00, 00)

finishDate = timestamp(toYear, toMonth, toDay, 00, 00)

time_cond = true

////////////////////////////////////////////////////////////////////////////////

psar = sar(start, increment, maximum)

ema = ema(close, emalength)

offset = (emaoffset / 100) * ema

// Signals

psar_long = high[1] < psar[2] and high > psar[1]

psar_short = low[1] > psar[2] and low < psar[1]

// Plot PSAR

plotshape(psar, location = location.absolute, style = shape.cross, size = size.tiny, color = low < psar[1] and not psar_long ? green : red)

//Plot EMA

plot(ema)

if(psar_long)

strategy.close("Short")

if(psar_short)

strategy.close("Long")

if (psar < low and time_cond and close > ema + offset)

strategy.entry("Long", strategy.long, comment="Long", stop = psar)

if (psar > high and time_cond and close < ema - offset)

strategy.entry("Short", strategy.short, comment="Short", stop = psar)

if (not time_cond)

strategy.close_all()