रिवर्स लीनियर रिग्रेशन रणनीति

अवलोकन

एक रिवर्स-लाइनर रिवर्स रणनीति एक रिवर्स ट्रेडिंग रणनीति है जो कीमतों के उतार-चढ़ाव पर आधारित है। यह रैखिक रिवर्स विश्लेषण और औसत सच्ची सीमा के साथ संयुक्त है, जो लगातार ऊपर की ओर K लाइन या लगातार नीचे की ओर K लाइन की शर्तों को निर्धारित करता है, और जब रैखिक रिवर्स विश्लेषण मूल्य रिवर्स का फैसला करता है, तो रिवर्स ऑपरेशन करता है।

रणनीति सिद्धांत

इस रणनीति के लिए सबसे पहले, यह गणना की जाती है कि लाइन रिवर्स स्केलेन्सी कितना बड़ा है। जब लाइन रिवर्स स्केलेन्सी 0 से अधिक होती है, तो कीमत ऊपर की ओर है; जब यह 0 से कम होती है, तो यह कीमत नीचे की ओर है। यह अंतिम K लाइन को ऊपर या नीचे की ओर जाने के लिए अंतिम K लाइन के खिलाफ अंतिम K लाइन के समापन मूल्य के साथ जोड़ती है। एक खरीद संकेत उत्पन्न होता है जब लाइन रिवर्स स्केलेन्सी 0 से अधिक होती है और अंतिम K लाइन समापन मूल्य खोलने की कीमत से कम होता है; एक बिक्री संकेत उत्पन्न होता है जब लाइन रिवर्स स्केलेन्सी 0 से कम होती है और अंतिम K लाइन समापन मूल्य खोलने की कीमत से अधिक होता है।

लगातार बढ़ते और गिरते हुए K लाइनों की संख्या को सेट करके, ट्रेडिंग की आवृत्ति को नियंत्रित किया जा सकता है। जब लगातार बढ़ते हुए K लाइनों की संख्या निर्धारित की जाती है, तो रैखिक रिवर्स स्केलेंस 0 से कम होने पर एक बेचने का संकेत मिलता है, और उच्च बिंदु के पास रिवर्स ट्रेडिंग की जाती है; जब लगातार गिरते हुए K लाइनों की संख्या निर्धारित की जाती है, तो रैखिक रिवर्स स्केलेंस 0 से अधिक होने पर एक खरीद संकेत मिलता है, और निम्न बिंदु के पास रिवर्स ट्रेडिंग की जाती है।

श्रेष्ठता विश्लेषण

इस रणनीति में प्रवृत्ति और उलटा व्यापार का संयोजन किया गया है, जिससे महत्वपूर्ण बिंदुओं के पास उलटा संचालन करने में सक्षम है, जिससे मूल्य समायोजन के बाद लाभ प्राप्त किया जा सकता है। रैखिक रिवर्स विश्लेषण मूल्य की समग्र प्रवृत्ति का आकलन करने का एक साधन प्रदान करता है, जो कि कीमतों में वृद्धि या गिरावट जारी रहने पर उलटा शून्य या अधिक करने से बचता है। लगातार के-लाइन की स्थिति ट्रेडिंग की आवृत्ति को नियंत्रित करती है, जो कि महत्वपूर्ण उलटा बिंदुओं के पास संचालन करती है।

सरल रिवर्स रणनीति की तुलना में, यह रणनीति कई तकनीकी संकेतकों को जोड़ती है, जो ट्रेडिंग समय पर अधिक सटीक नियंत्रण प्रदान करती है, जिससे नकली ब्रेकआउट के जोखिम से बचा जा सकता है और लाभप्रदता की संभावना बढ़ जाती है।

जोखिम विश्लेषण

इस रणनीति में मुख्य रूप से रिवर्स विफलता का जोखिम होता है। यदि मूल्य रिवर्स सिग्नल के बाद मूल्य मूल प्रवृत्ति को जारी रखता है, तो यह नुकसान का कारण बनता है। इसके अलावा, रैखिक रिवर्सन विश्लेषण और एटीआर संकेतक के लिए पैरामीटर सेटिंग भी रणनीति के लाभ पर प्रभाव डालती है।

स्टॉप लॉस के माध्यम से एकल नुकसान को नियंत्रित किया जा सकता है। बाजार में उतार-चढ़ाव की आवृत्ति का उचित मूल्यांकन करें, लगातार K लाइनों की संख्या को उचित रूप से समायोजित करें, व्यापार आवृत्ति को कम करें। रैखिक रिटर्न चक्र पैरामीटर और एटीआर पैरामीटर का अनुकूलन करें, ताकि यह विभिन्न किस्मों की विशेषताओं के अनुरूप हो।

अनुकूलन दिशा

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता हैः

अन्य तकनीकी संकेतकों को जोड़ना, विभिन्न समय अवधि संकेतकों के साथ संयोजन, निर्णय की सटीकता में सुधार करना। जैसे कि MACD, Bollinger Band आदि शामिल करना।

मशीन सीखने के घटकों को जोड़ना, एल्गोरिदम के माध्यम से स्वचालित रूप से पैरामीटर का अनुकूलन करना, और व्यापार नियमों को गतिशील रूप से समायोजित करना।

ट्रेडिंग जोखिमों को नियंत्रित करने के लिए धन प्रबंधन, स्टॉप-लॉस रणनीतियों आदि जैसे जोखिम प्रबंधन तंत्र में शामिल हों।

समग्र वापसी को कम करने और स्थिरता को बढ़ाने के लिए रणनीति को अन्य गैर-संबंधित रणनीतियों के साथ संयोजन में संयोजन का अनुकूलन करें।

अधिक नस्लों के लिए विस्तार, विभिन्न नस्लों के लिए पैरामीटर सेटिंग्स का मूल्यांकन, और रणनीति को अधिक सार्वभौमिक बनाने के लिए।

संक्षेप

रिवर्स रैखिक रिवर्स रणनीति कई तकनीकी संकेतकों को एकीकृत करती है, जब यह निर्धारित किया जाता है कि कीमत पलटती है, तो यह एक प्रभावी रिवर्स ट्रेडिंग रणनीति है। यह रणनीति पैरामीटर अनुकूलन और जोखिम प्रबंधन को मजबूत करने के माध्यम से लाभप्रदता के लिए जगह का विस्तार कर सकती है, जिसमें बहुत सुधार की क्षमता है। एक विशिष्ट रिवर्स रणनीति के रूप में, यह हमारे लिए एक मूल्यवान संदर्भ प्रदान करता है।

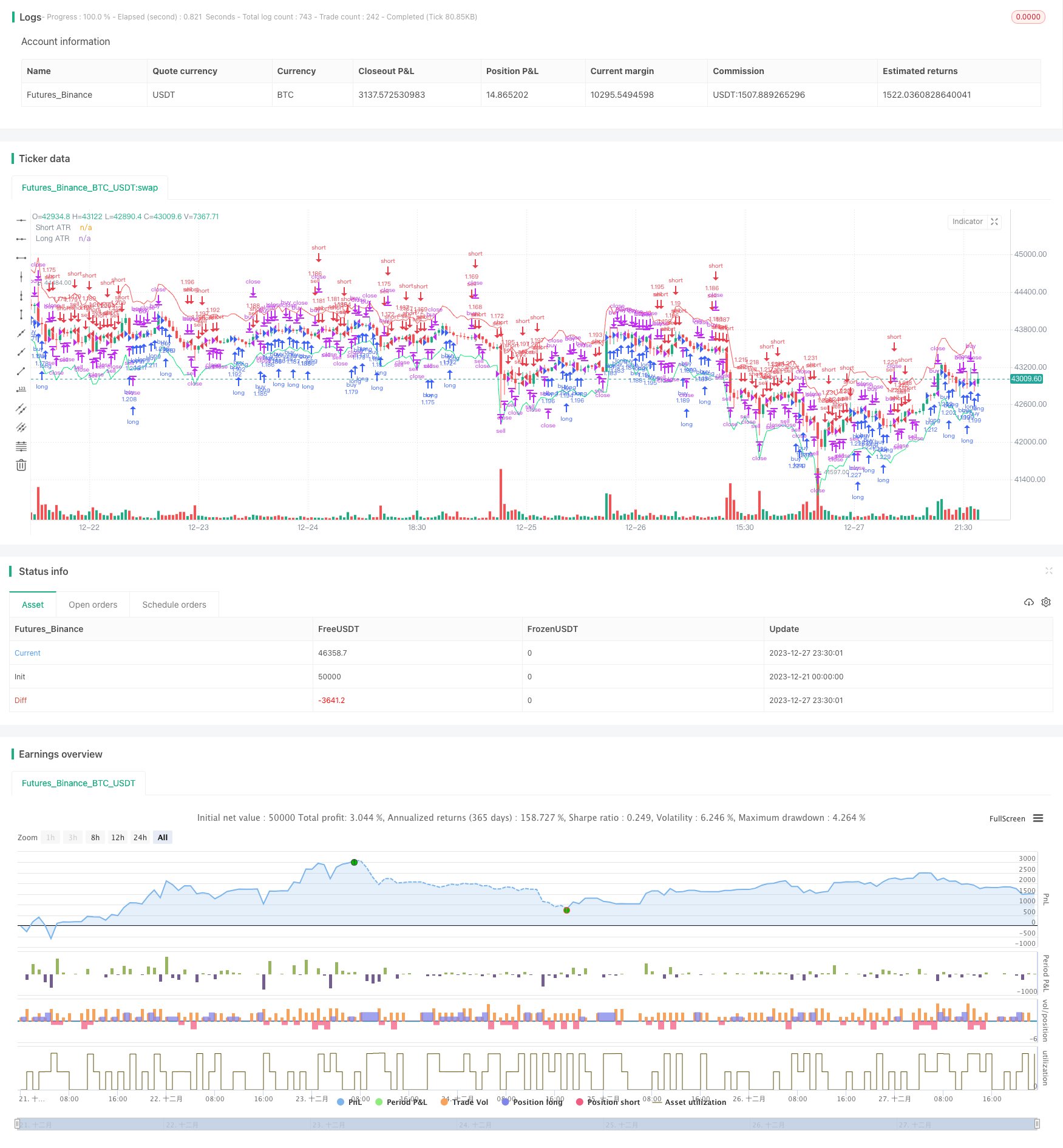

/*backtest

start: 2023-12-21 00:00:00

end: 2023-12-28 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Reverse Up/Down Strategy", currency=currency.USD, initial_capital=1000, pyramiding=2, default_qty_type=strategy.percent_of_equity, default_qty_value=100,overlay=true)

//User Options

consecutiveBarsUp = input(title="Sell after how many bars up?", type=input.integer, minval=1, defval=1)

consecutiveBarsDown = input(title="Buy after how many bars down?", type=input.integer, minval=1, defval=1)

atrLength = input(title="ATR Length", type=input.integer, minval=1, defval=14)

atrMult = input(title="ATR Multiplier", type=input.float, minval=0.1, defval=2.33)

//ATR Channel

adjustedATR = sma(atr(atrLength),atrLength) * atrMult

longATR = low - adjustedATR

shortATR = high + adjustedATR

plot(shortATR, title="Short ATR", color=color.red)

plot(longATR, title="Long ATR", color=color.lime)

// This is the true linear regression slope rather than an approximation given by numerical differentiation

src = hlc3

len = input(defval=14, minval=1, title="Slope Length")

lrc = linreg(src, len, 0)

lrc1 = linreg(src, len,1)

lrs = (lrc-lrc1)

//Check if last candle was up or down

priceOpen = open

priceClose = close

longCondition = priceOpen > priceClose

shortCondition = priceOpen < priceClose

ups = 0.0

dns = 0.0

ups := shortCondition ? nz(ups[1]) + 1 : 0

dns := longCondition ? nz(dns[1]) + 1 : 0

if (shortCondition)

strategy.close("buy", qty_percent=100, comment="Close")

if (ups >= consecutiveBarsUp and lrs <= 0)

strategy.entry("sell", strategy.short, comment="Sell")

if (longCondition)

strategy.close("sell", qty_percent=100, comment="Close")

if (dns >= consecutiveBarsDown and lrs >= 0)

strategy.entry("buy", strategy.long, comment = "Buy")