123 रिवर्स और पिवोट पॉइंट की संयोजन रणनीति

लेखक:चाओझांग, दिनांकः 2024-01-16 15:48:44टैगः

अवलोकन

यह रणनीति 123 रिवर्स पैटर्न रणनीति और उच्च जीत दर प्राप्त करने के लिए पिवोट पॉइंट रणनीति को जोड़ती है। 123 रिवर्स पैटर्न रणनीति ट्रेंड रिवर्स पॉइंट की पहचान करती है, जबकि पिवोट पॉइंट रणनीति प्रमुख समर्थन और प्रतिरोध स्तर निर्धारित करती है। दोनों को जोड़कर, यह विशिष्ट प्रवेश और निकास कीमतों की पहचान करते हुए रुझानों को पकड़ सकती है।

रणनीति तर्क

123 उल्टा पैटर्न रणनीति

यह रणनीति स्टोकैस्टिक ऑसिलेटर सूचक का उपयोग करके प्रवृत्ति उलट बिंदुओं की पहचान करती है। विशेष रूप सेः यह तब लंबा होता है जब समापन मूल्य 2 लगातार दिनों के लिए पिछले समापन से अधिक होता है और 9-अवधि धीमी एसटीओ 50 से कम होती है; यह तब छोटा होता है जब समापन मूल्य 2 लगातार दिनों के लिए पिछले समापन से कम होता है और 9-अवधि तेज एसटीओ 50 से अधिक होता है।

पिवोट पॉइंट रणनीति

यह रणनीति पिछले दिन के उच्च, निम्न और बंद मूल्य के आधार पर 3 समर्थन स्तरों और 3 प्रतिरोध स्तरों की गणना करती है।

पिवोट पॉइंट = (उच्च + निम्न + बंद) / 3

समर्थन 1 = 2पिवोट पॉइंट

लाभ

- उच्च जीत दर प्राप्त करने के लिए दो अलग-अलग प्रकार की रणनीतियों की ताकतों को जोड़ती है

- 123 पैटर्न प्रभावी रूप से अल्पकालिक रुझान उलटों की पहचान करता है

- झूठे ब्रेक को फ़िल्टर करने के लिए पिवोट पॉइंट्स प्रमुख एस/आर स्तरों का उपयोग करते हैं

जोखिम और हेजिंग

- डबल एसटीओ में देरी हो सकती है और अल्पकालिक उलटफेर हो सकती है

- पिव्होट पॉइंट्स नेहमी टिकू शकत नाहीत, ब्रेकआउट्स चालू राहू शकतात

- जोखिमों को कवर करने के लिए मापदंडों को समायोजित या अन्य संकेतकों के साथ जोड़ा जा सकता है

अनुकूलन दिशाएँ

- विभिन्न पैरामीटर सेटों के परीक्षण प्रभाव

- प्रदर्शन में सुधार के लिए अन्य संकेतकों/पैटर्न के साथ संयोजन

- गतिशील रूप से मापदंडों का अनुकूलन करने के लिए मशीन लर्निंग को शामिल करें

सारांश

यह रणनीति प्रवृत्ति की पहचान और प्रमुख मूल्य स्तरों को शानदार ढंग से जोड़ती है, जिससे यह संकेतों को फ़िल्टर करने के लिए एस / आर का उपयोग करते हुए उलटफेर को देखने में सक्षम हो जाता है। पैरामीटर ट्यूनिंग और अन्य रणनीतियों के साथ संयोजन के माध्यम से आगे के सुधार किए जा सकते हैं। यह क्वांट व्यापारियों द्वारा अधिक शोध और अनुप्रयोग का हकदार है।

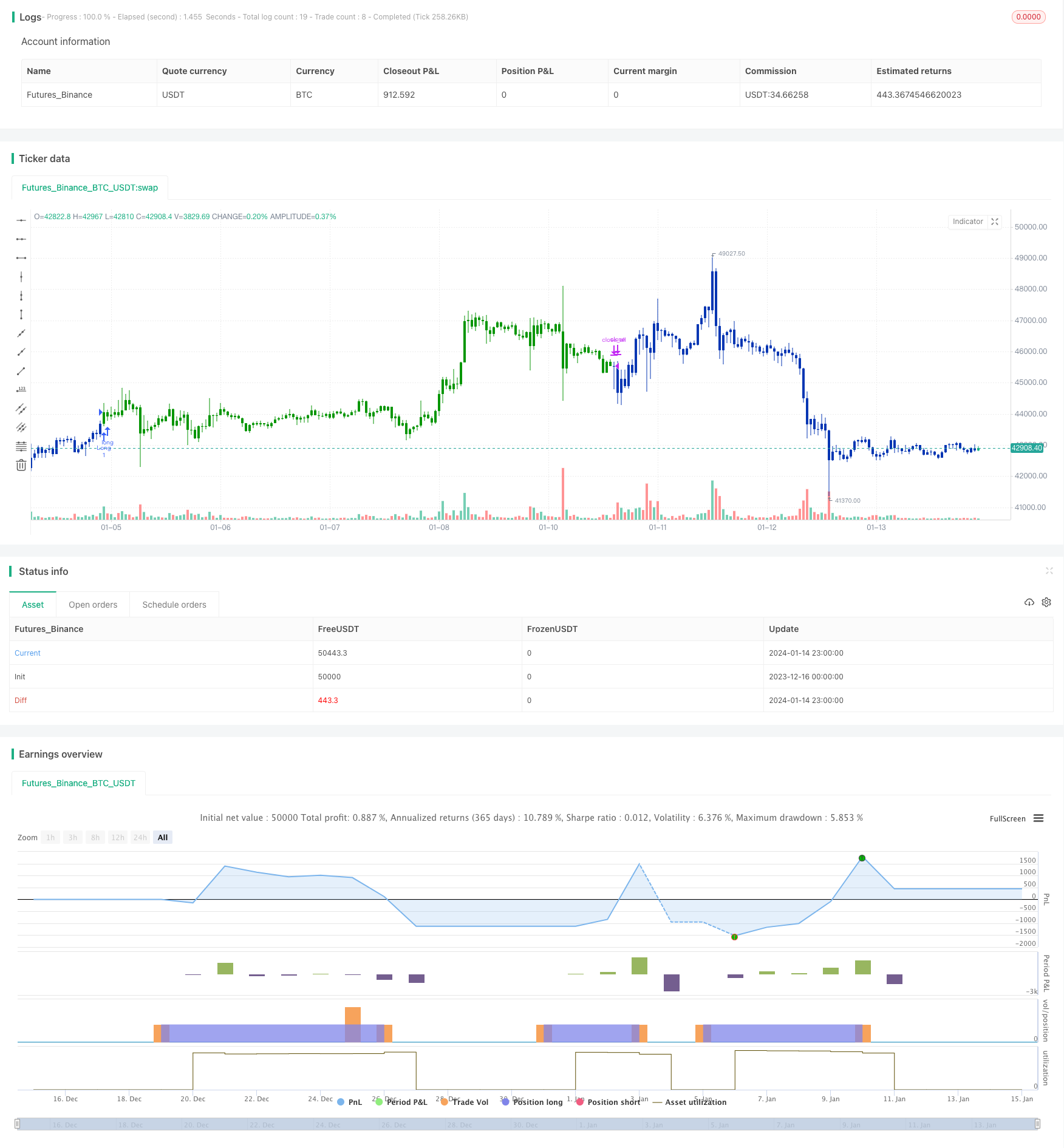

/*backtest

start: 2023-12-16 00:00:00

end: 2024-01-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/04/2021

// This is combo strategies for get a cumulative signal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50.

// The strategy sells at market, if close price is lower than the previous close price

// during 2 days and the meaning of 9-days Stochastic Fast Oscillator is higher than 50.

//

// Second strategy

// Pivot points simply took the high, low, and closing price from the previous period and

// divided by 3 to find the pivot. From this pivot, traders would then base their

// calculations for three support, and three resistance levels. The calculation for the most

// basic flavor of pivot points, known as ‘floor-trader pivots’, along with their support and

// resistance levels.

//

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

Reversal123(Length, KSmoothing, DLength, Level) =>

vFast = sma(stoch(close, high, low, Length), KSmoothing)

vSlow = sma(vFast, DLength)

pos = 0.0

pos := iff(close[2] < close[1] and close > close[1] and vFast < vSlow and vFast > Level, 1,

iff(close[2] > close[1] and close < close[1] and vFast > vSlow and vFast < Level, -1, nz(pos[1], 0)))

pos

PP2(res,SellFrom,BuyFrom) =>

pos = 0.0

xHigh = security(syminfo.tickerid,res, high)

xLow = security(syminfo.tickerid,res, low)

xClose = security(syminfo.tickerid,res, close)

vPP = (xHigh+xLow+xClose) / 3

vS1 = 2*vPP - xHigh

vR1 = 2*vPP-xLow

vS2 = vPP - (vR1 - vS1)

vR2 = vPP + (vR1 - vS1)

vS3 = xLow - 2 * (xHigh - vPP)

vR3 = xHigh + 2 * (vPP - xLow)

S = iff(BuyFrom == "S1", vS1,

iff(BuyFrom == "S2", vS2,

iff(BuyFrom == "S3", vS3,0)))

B = iff(SellFrom == "R1", vR1,

iff(SellFrom == "R2", vR2,

iff(SellFrom == "R3", vR3,0)))

pos := iff(close > B, 1,

iff(close < S, -1, nz(pos[1], 0)))

pos

strategy(title="Combo Backtest 123 Reversal & Pivot Point V2)", shorttitle="Combo", overlay = true)

line1 = input(true, "---- 123 Reversal ----")

Length = input(14, minval=1)

KSmoothing = input(1, minval=1)

DLength = input(3, minval=1)

Level = input(50, minval=1)

//-------------------------

line2 = input(true, "---- Pivot Point V2 ----")

res = input(title="Resolution", type=input.resolution, defval="D")

SellFrom = input(title="Sell from ", defval="R1", options=["R1", "R2", "R3"])

BuyFrom = input(title="Buy from ", defval="S1", options=["S1", "S2", "S3"])

reverse = input(false, title="Trade reverse")

posReversal123 = Reversal123(Length, KSmoothing, DLength, Level)

posPP2 = PP2(res,SellFrom,BuyFrom)

pos = iff(posReversal123 == 1 and posPP2 == 1 , 1,

iff(posReversal123 == -1 and posPP2 == -1, -1, 0))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1 , 1, pos))

if (possig == 1 )

strategy.entry("Long", strategy.long)

if (possig == -1 )

strategy.entry("Short", strategy.short)

if (possig == 0)

strategy.close_all()

barcolor(possig == -1 ? #b50404: possig == 1 ? #079605 : #0536b3 )

- चलती औसत और सुपर ट्रेंड ट्रैकिंग स्टॉप लॉस रणनीति

- रैखिक प्रतिगमन चैनल रणनीति

- दोहरी ईएमए और बैंडपास फ़िल्टर पर आधारित संयोजन ट्रेडिंग रणनीति

- ट्रेंड ट्रैकिंग ट्रेलिंग स्टॉप रणनीति

- महत्वपूर्ण रिवर्स बैकटेस्ट रणनीति

- त्रिकोणीय चलती औसत क्रॉसओवर ट्रेडिंग रणनीति

- चलती औसत पर आधारित मात्रात्मक व्यापारिक रणनीति

- मूल्य कार्रवाई और मात्रा पर आधारित रणनीति के बाद की प्रवृत्ति

- Ichimoku Kinko Hyo ब्रेकआउट रणनीति

- एडीएक्स मोमेंटम ट्रेंड रणनीति

- चलती औसत और स्टोकास्टिक आरएसआई संयोजन ट्रेडिंग रणनीति

- गतिशील रुझान ट्रैकिंग रिवर्सल रणनीति

- ईएमए को छूने वाली दैनिक डीसीए रणनीति

- रुझान की ताकत की पुष्टि करें

- सुपर ट्रेंड डबल मूविंग एवरेज रणनीति

- वेवट्रेंड और डीईआर आधारित स्विंग ट्रेडिंग रणनीति

- हुल फिशर अनुकूलन बुद्धिमान बहु कारक रणनीति

- इक्विटी वक्र पर आधारित गतिशील स्थिति आकार रणनीति

- दोहरी प्रवृत्ति ट्रैकिंग रणनीति

- अनुकूलनशील बुद्धिमान ग्रिड ट्रेडिंग रणनीति