मूल्य कार्रवाई और मात्रा पर आधारित रणनीति के बाद की प्रवृत्ति

लेखक:चाओझांग, दिनांकः 2024-01-16 17:34:04टैगः

अवलोकन

यह रणनीति मुख्य रूप से बाजार की प्रवृत्ति की दिशा निर्धारित करने के लिए सरल चलती औसत और ट्रेडिंग वॉल्यूम के संयोजन का उपयोग करती है। यह बाजार की प्रवृत्ति अपेक्षाकृत मजबूत होने पर उपयुक्त प्रवेश और निकास बिंदुओं की पहचान करने का प्रयास करती है। यह मात्रात्मक रणनीतियों के बाद प्रवृत्ति की श्रेणी से संबंधित है।

रणनीति तर्क

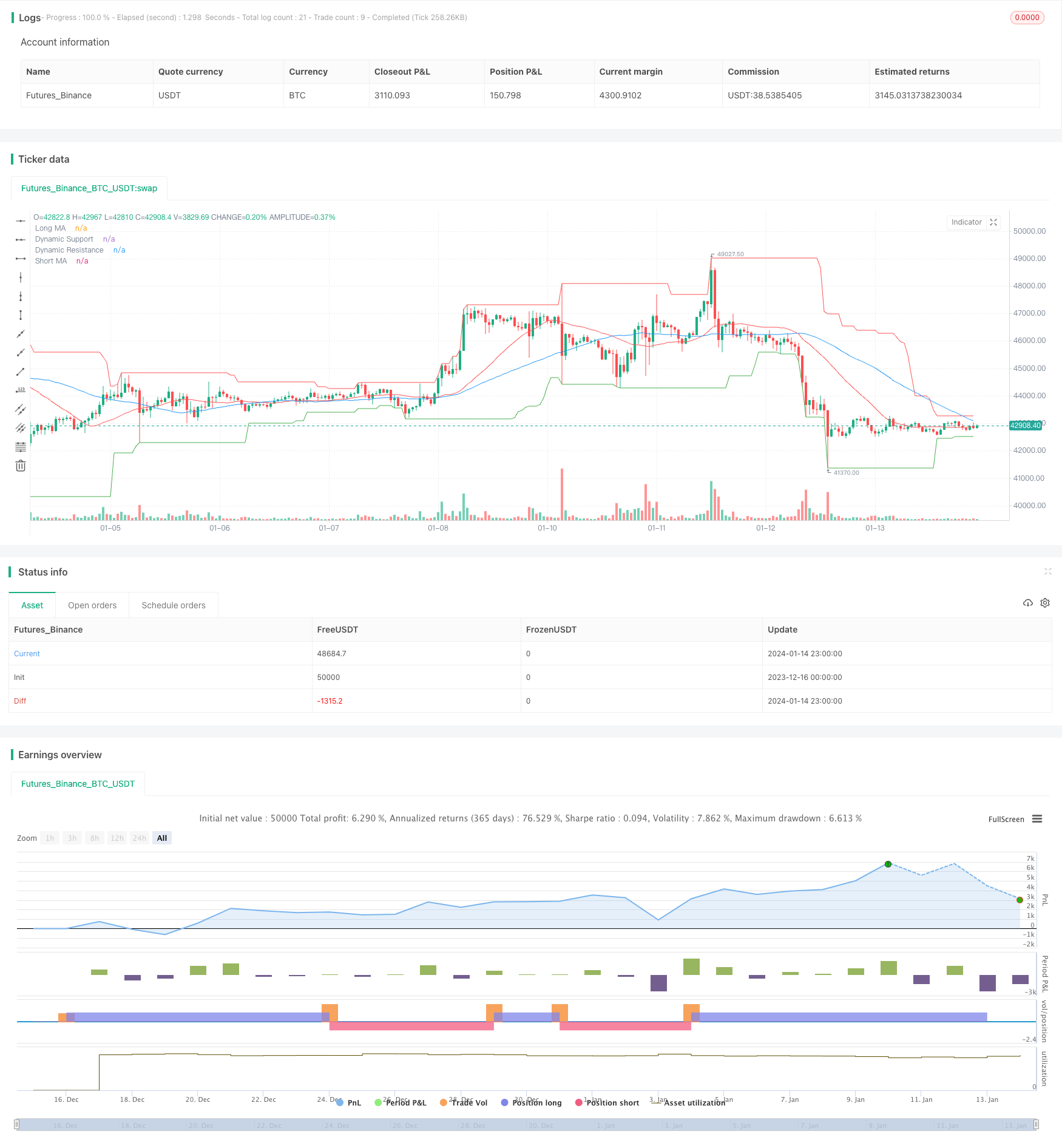

रणनीति बाजार की प्रवृत्ति निर्धारित करने के लिए विभिन्न अवधियों के दो सरल चलती औसत को अपनाती है। छोटी अवधि चलती औसत अधिक तेजी से मूल्य परिवर्तन प्रवृत्ति को पकड़ सकती है, जबकि लंबी अवधि एक कुछ शोर को फ़िल्टर करने में मदद करती है। एक खरीद संकेत तब उत्पन्न होता है जब छोटी अवधि एमए लंबी अवधि एक पर पार करता है, जो एक ऊपर की प्रवृत्ति की शुरुआत को इंगित करता है। एक बिक्री संकेत तब उत्पन्न होता है जब छोटी अवधि एमए लंबी एमए से नीचे पार करता है, जो एक नीचे की प्रवृत्ति की शुरुआत को इंगित करता है।

इसके अतिरिक्त, इस रणनीति में ट्रेंड सिग्नल की पुष्टि करने के लिए ट्रेडिंग वॉल्यूम इंडिकेटर भी शामिल है। वैध खरीद और बिक्री सिग्नल केवल तभी ट्रिगर किए जाते हैं जब वॉल्यूम एक निश्चित अवधि के औसत से अधिक होता है, इस प्रकार कुछ संभावित झूठे ब्रेकआउट को फ़िल्टर करता है।

स्थिति में प्रवेश करते समय, रणनीति उपयुक्त प्रवेश बिंदुओं का चयन करने के लिए गतिशील समर्थन / प्रतिरोध स्तरों पर भी विचार करती है। यह केवल तब खरीदती है जब कीमत समर्थन स्तर से ऊपर होती है और केवल तब बेचती है जब कीमत प्रतिरोध स्तर से नीचे होती है। इससे कुछ हद तक रेंज-बाउंड बाजारों में व्हिपसा के जोखिम को कम करने में मदद मिलती है।

लाभ

इस रणनीति के निम्नलिखित प्रमुख फायदे हैंः

-

सिग्नल नियम सरल और स्पष्ट हैं, समझने में आसान हैं और पैरामीटर को समायोजित करते हैं, जो क्वांट ट्रेडिंग के शुरुआती लोगों के लिए उपयुक्त हैं।

-

यह बाजार के रुझान को बेहतर ढंग से निर्धारित करने और झूठे ब्रेकआउट को फ़िल्टर करने के लिए मूल्य कार्रवाई और मात्रा विश्लेषण को जोड़ती है।

-

यह गतिशील समर्थन/प्रतिरोध स्तरों का उपयोग अनुकूल प्रवेश समय का चयन करने के लिए करता है ताकि पिटाई होने के जोखिम को कम किया जा सके।

-

इसके पास भरपूर बैकटेस्ट डेटा है और पैरामीटर कई बार अनुकूलन से गुजरे हैं, जिससे अपेक्षाकृत स्थिर लाइव प्रदर्शन हुआ है।

जोखिम

इस रणनीति में कुछ संभावित जोखिम भी हैं, मुख्य रूप से निम्नलिखित पहलुओं मेंः

-

रणनीति का अनुसरण करने वाले रुझान के रूप में, यह सीमाबद्ध बाजारों के दौरान लगातार घाटे का सामना कर सकता है।

-

साधारण चलती औसत खुद मूल्य परिवर्तनों पर धीमी गति से प्रतिक्रिया करता है, समय पर तेजी से उलटफेर को पकड़ने में असमर्थ है।

-

गतिशील समर्थन/प्रतिरोध स्तरों को निर्धारित करने में कुछ देरी हो सकती है, जिससे झूठे ब्रेकआउट के जोखिमों से पूरी तरह से बचा नहीं जा सकता है।

-

अनुकूलन में ओवरफिटिंग का खतरा होता है। लाइव प्रदर्शन कुछ हद तक बैकटेस्ट परिणामों से विचलित हो सकता है।

उपरोक्त जोखिमों को निम्न द्वारा कम किया जा सकता हैः

- प्रवृत्ति और उलट-फेर के संकेतकों को जोड़कर प्रवेश/निकास नियमों में सुधार करना।

- रणनीति को अधिक मजबूत बनाने के लिए मशीन लर्निंग के माध्यम से लगातार मापदंडों का अनुकूलन करना।

- स्टॉप लॉस को एकल ट्रेड लॉस की मात्रा को नियंत्रित करने के लिए जोड़ना।

अनुकूलन दिशाएँ

इस रणनीति में अभी भी सुधार के लिए काफी गुंजाइश हैः

-

विभिन्न प्रकार के चलती औसत का प्रयोग करें, जैसे घातीय एमए, कामा।

-

वॉल्यूम का बहुआयामी विश्लेषण करें, जैसे कि क्लाइमेटिक वॉल्यूम, सिकुड़ना।

-

मशीन लर्निंग का उपयोग करके स्वचालित पैरामीटर ट्यूनिंग/अपडेटिंग सक्षम करें।

-

घाटे में कटौती करने के लिए रिवर्स इंडिकेटर जोड़ें और समय पर रेंजिंग मार्केट में रिवर्स पोजीशन करें।

-

व्यक्तिगत स्टॉक के निष्पक्ष मूल्य को निर्धारित करने के लिए मौलिक डेटा शामिल करें।

-

बेंचमार्क-विशिष्ट पैरामीटर सेट और बैकटेस्ट वर्कफ़्लो डिजाइन करें।

निष्कर्ष

संक्षेप में, यह कुछ सामान्य प्रयोज्यता के साथ एक विशिष्ट प्रवृत्ति के बाद रणनीति टेम्पलेट है। यह ध्वनि को प्रभावी ढंग से फ़िल्टर करने के लिए मूल्य कार्रवाई, मात्रा और अन्य आयामों को संश्लेषित करता है। लेकिन एक प्रवृत्ति के बाद रणनीति के रूप में, यह अभी भी व्यवस्थित जोखिमों को ले जाता है और इसे विश्वसनीय रूप से लाइव व्यापार करने से पहले निरंतर सुधार और अनुकूलन की आवश्यकता होती है।

/*backtest

start: 2023-12-16 00:00:00

end: 2024-01-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("PVSRA Strategy", overlay=true)

// Price Action

shortMaPeriod = input(50, "Short MA Period")

longMaPeriod = input(25, "Long MA Period")

shortMa = sma(close, shortMaPeriod) // Simple Moving Average for short period

longMa = sma(close, longMaPeriod) // Simple Moving Average for long period

// Volume Analysis

volMaPeriod = input(25, "Volume MA Period")

volMa = sma(volume, volMaPeriod) // Simple Moving Average for volume

// Support and Resistance

support = lowest(low, 30)

resistance = highest(high, 30)

// Entry Conditions

longCondition = crossover(shortMa, longMa) and (volume > volMa) and (close > support)

shortCondition = crossunder(shortMa, longMa) and (volume > volMa) and (close < resistance)

// Plotting

plot(shortMa, color=color.blue, title="Short MA")

plot(longMa, color=color.red, title="Long MA")

plot(support, color=color.green, title="Dynamic Support")

plot(resistance, color=color.red, title="Dynamic Resistance")

// Entering and Exiting Positions

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

- एमए टर्निंग प्वाइंट लंबी और छोटी रणनीति

- आरएसआई लक्ष्य और स्टॉप लॉस ट्रैकिंग रणनीति

- आरएसआई संकेतक पर आधारित अल्पकालिक ट्रेडिंग रणनीति

- चलती औसत और सुपर ट्रेंड ट्रैकिंग स्टॉप लॉस रणनीति

- रैखिक प्रतिगमन चैनल रणनीति

- दोहरी ईएमए और बैंडपास फ़िल्टर पर आधारित संयोजन ट्रेडिंग रणनीति

- ट्रेंड ट्रैकिंग ट्रेलिंग स्टॉप रणनीति

- महत्वपूर्ण रिवर्स बैकटेस्ट रणनीति

- त्रिकोणीय चलती औसत क्रॉसओवर ट्रेडिंग रणनीति

- चलती औसत पर आधारित मात्रात्मक व्यापारिक रणनीति

- Ichimoku Kinko Hyo ब्रेकआउट रणनीति

- एडीएक्स मोमेंटम ट्रेंड रणनीति

- 123 रिवर्स और पिवोट पॉइंट की संयोजन रणनीति

- चलती औसत और स्टोकास्टिक आरएसआई संयोजन ट्रेडिंग रणनीति

- गतिशील रुझान ट्रैकिंग रिवर्सल रणनीति

- ईएमए को छूने वाली दैनिक डीसीए रणनीति

- रुझान की ताकत की पुष्टि करें

- सुपर ट्रेंड डबल मूविंग एवरेज रणनीति

- वेवट्रेंड और डीईआर आधारित स्विंग ट्रेडिंग रणनीति

- हुल फिशर अनुकूलन बुद्धिमान बहु कारक रणनीति