डबल मूविंग एवरेज क्रॉसओवर पर आधारित मात्रात्मक ट्रेडिंग रणनीति

नीति का नाम

दोहरी चलती औसत क्रॉसओवर मात्रात्मक व्यापार रणनीति

रणनीति अवलोकन

यह रणनीति दो अलग-अलग चक्रों की चलती औसत (एमए) के क्रॉसिंग सिग्नल पर आधारित है। जब एक छोटी एमए लंबी एमए को पार करती है, तो यह एक खरीद संकेत उत्पन्न करती है; जब एक छोटी एमए लंबी एमए को पार करती है, तो यह एक बेचने का संकेत उत्पन्न करती है। यह रणनीति कीमतों की मध्यम और दीर्घकालिक प्रवृत्तियों को पकड़ने की कोशिश करती है और ट्रेंड ट्रैकिंग के माध्यम से मुनाफे का लाभ उठाती है।

रणनीति सिद्धांत

इस रणनीति में दो अलग-अलग चक्रों की चलती औसत का उपयोग किया जाता है, जो मुख्य तकनीकी संकेतकों के रूप में कार्य करते हैं। एक है अल्पकालिक चलती औसत, जो कीमतों की अल्पकालिक प्रवृत्ति को दर्शाती है; दूसरा है दीर्घकालिक चलती औसत, जो कीमतों की मध्यम और दीर्घकालिक प्रवृत्ति को दर्शाती है। जब अल्पकालिक एमए और दीर्घकालिक एमए का क्रॉस होता है, तो अक्सर इसका मतलब होता है कि प्रवृत्ति बदल गई है।

विशेष रूप से, जब दीर्घकालिक एमए लंबी अवधि के एमए के नीचे होता है, तो यह इंगित करता है कि कीमतें बढ़ सकती हैं, इस समय रणनीति एक खरीद संकेत उत्पन्न करती है। इसके विपरीत, जब अल्पकालिक एमए लंबी अवधि के एमए के नीचे होता है, तो यह इंगित करता है कि कीमतें गिर सकती हैं, इस समय रणनीति एक बेचने का संकेत उत्पन्न करती है। इस तरह के ट्रेंड ट्रैकिंग के तरीके से निवेशकों को बाजार की प्रवृत्ति का पालन करने में मदद मिलती है और कीमतों में वृद्धि या गिरावट का लाभ मिलता है।

इस रणनीति के कोड कार्यान्वयन में मुख्य रूप से निम्नलिखित चरणों का उपयोग किया गया हैः

- उत्तीर्ण

inputफ़ंक्शन अल्पकालिक एमए और दीर्घकालिक एमए की अवधि पैरामीटर सेट करता है ताकि उपयोगकर्ता को अनुकूलित करने में आसानी हो। - उपयोग

ta.smaफ़ंक्शन की गणना अल्पकालिक एमए द्वारा की जाती है - समापन मूल्य और अल्पकालिक एमए के आकार के संबंध की तुलना करके, यह निर्धारित किया जाता है कि कीमत एमए के ऊपर या नीचे है।

- यह निर्धारित करने के लिए कि क्या एक खरीद या बेचने का संकेत उत्पन्न होता है, यह निर्धारित करने के लिए कि क्या दो लगातार सलाखों के बीच समापन मूल्य और अल्पकालिक एमए के बीच संबंध बदलता है।

- उत्तीर्ण

strategy.entryफ़ंक्शन खरीद और बिक्री संकेतों के आधार पर लेनदेन करता है। - उपयोग

plotshapeफ़ंक्शंस चार्ट पर बिक्री और खरीद संकेतों को चिह्नित करते हैं। - उपयोग

plotफ़ंक्शन ग्राफ़ पर अल्पकालिक एमए वक्र खींचता है।

इन चरणों के जैविक संयोजन के माध्यम से, रणनीति गतिशील रूप से स्थिति को समायोजित कर सकती है और बाजार की रुझानों से लगातार मुनाफा कमाने की कोशिश कर सकती है।

रणनीतिक लाभ

- सरल और समझने में आसानः इस रणनीति में केवल एक तकनीकी संकेतक चलती औसत का उपयोग किया गया है, सिद्धांत सरल और स्पष्ट है, इसे समझना और लागू करना आसान है।

- अनुकूलनशीलता: दो चलती औसत के आवधिक मापदंडों को लचीले ढंग से सेट करके, विभिन्न बाजार विशेषताओं और निवेश की जरूरतों के अनुकूल।

- ट्रेंड ट्रैकिंगः यह रणनीति चलती औसत के आधार पर ट्रेंड का आकलन करती है, जो प्रभावी रूप से कीमतों के मध्यम और दीर्घकालिक रुझानों को पकड़ती है और बाजार के रुझानों के अनुसार व्यापार करती है।

- अनुकूलन करने में आसानः एक रणनीति की मजबूती और लाभप्रदता को बढ़ाने के लिए, चलती औसत के आवधिक पैरामीटर का अनुकूलन किया जा सकता है।

- व्यापक उपयोगिता: इस रणनीति को विभिन्न प्रकार के वित्तीय बाजारों और ट्रेडिंग किस्मों जैसे स्टॉक, फ्यूचर्स, विदेशी मुद्रा आदि में लागू किया जा सकता है।

रणनीतिक जोखिम

- पैरामीटर संवेदनशीलः रणनीति का प्रभाव चलती औसत अवधि के पैरामीटर के प्रति संवेदनशील है, और पैरामीटर की गलत सेटिंग से प्रदर्शन में गिरावट आ सकती है।

- आयाम संवेदनशीलता: जब कीमतों में उतार-चढ़ाव का आयाम अधिक होता है, तो अक्सर क्रॉस सिग्नल के कारण अधिक लेनदेन हो सकता है, जिससे लागत बढ़ जाती है।

- अस्थिर बाजारः अस्थिर बाजार में, कीमतें अक्सर चलती औसत से नीचे उतार-चढ़ाव करती हैं, जिससे अधिक झूठे सकारात्मक संकेत उत्पन्न हो सकते हैं।

- विलंबता: एक चलती औसत एक विलंबता संकेतक है, जब एक क्रॉस सिग्नल उत्पन्न होता है, तो कीमतें कुछ समय के लिए चल रही हो सकती हैं, थोड़ा विलंब।

- एकल सूचक: यह रणनीति केवल एक चलती औसत सूचक पर निर्भर करती है, जो बाजार के समग्र विचार की कमी के कारण कुछ सीमित जोखिमों का सामना कर सकती है।

इन जोखिमों के लिए, निम्नलिखित कदम उठाए जा सकते हैं ताकि रणनीति में सुधार किया जा सकेः

- पैरामीटर अनुकूलन के माध्यम से इष्टतम चलती औसत चक्र संयोजन की तलाश करें, स्थिरता में सुधार करें।

- अन्य तकनीकी संकेतकों या बाजार संकेतों को शामिल करें जैसे कि मात्रा, गति, आदि, जो रणनीति के विचार आयाम को समृद्ध करते हैं।

- उचित स्टॉप-लॉस नियम स्थापित करें और एकल लेनदेन जोखिम को नियंत्रित करें।

- ट्रेडिंग सिग्नल को फ़िल्टर करें, जैसे कि लगातार कई K लाइनों की आवश्यकता होती है जो झूठी सकारात्मकता को कम करने के लिए रुझान में बदलाव की पुष्टि करते हैं।

- बाजार की गतिशीलता में बदलाव के लिए अपनी रणनीति की नियमित रूप से समीक्षा और समायोजन करना।

रणनीति अनुकूलन

- पैरामीटर अनुकूलन: इस तरह के रूप में चलने के लिए आगे विश्लेषण, ग्रिड खोज और अन्य तरीकों का उपयोग कर सकते हैं, चलती औसत के चक्र पैरामीटर का अनुकूलन करने के लिए, सबसे अच्छा पैरामीटर संयोजन खोजने के लिए, रणनीति की मजबूती और मुनाफे में सुधार करने की क्षमता। अनुकूलित चक्र पैरामीटर को विभिन्न बाजार विशेषताओं और निवेश शैली के अनुसार समायोजित किया जा सकता है।

- सिग्नल फ़िल्टरिंगः ट्रेडिंग सिग्नल उत्पन्न करने के बाद, सिग्नल की गुणवत्ता को कुछ फ़िल्टरिंग नियमों के माध्यम से बढ़ाया जा सकता है, जैसे कि अल्पकालिक एमए और दीर्घकालिक एमए के बीच एक निश्चित अंतर बनाए रखने की आवश्यकता, एमए के क्रॉसिंग के बाद मूल्य का पालन करने की आवश्यकता, सिग्नल की पुष्टि करने के लिए एक साथ कई समय अवधि की आवश्यकता, आदि, झूठे सकारात्मक संकेतों को कम करने के लिए।

- स्टॉप लॉस रोकेंः स्टॉप लॉस के लिए उचित नियम सेट करें, जो एक ही लेनदेन के डाउनसाइड जोखिम को रोकता है और समय पर मुनाफे को लॉक करता है। स्टॉप लॉस की स्थिति को मूल्य की गतिशीलता, समर्थन और प्रतिरोध जैसे कारकों के आधार पर समायोजित किया जा सकता है।

- स्थिति प्रबंधन: बाजार की प्रवृत्ति की ताकत, खाते की जोखिम सहनशीलता और अन्य कारकों के आधार पर, प्रत्येक लेनदेन के लिए स्थिति आकार को गतिशील रूप से समायोजित किया जा सकता है, प्रवृत्ति मजबूत होने पर स्थिति को बढ़ाया जा सकता है, और प्रवृत्ति कमजोर होने पर स्थिति को कम किया जा सकता है, ताकि बाजार को बेहतर ढंग से अनुकूलित किया जा सके।

- बहु-सूचक संयोजनः अन्य तकनीकी संकेतकों या बाजार संकेतों को चलती औसत के साथ संयोजित किया जा सकता है, जैसे कि एमएसीडी, आरएसआई, एटीआर आदि, कई आयामों से रुझानों का न्याय करने और पुष्टि करने के लिए, रणनीति की विश्वसनीयता बढ़ाने के लिए। विभिन्न संकेतकों के बीच वजन को विभिन्न बाजार स्थितियों में इसकी स्थिरता के आधार पर समायोजित किया जा सकता है।

इन अनुकूलन दिशाओं का उद्देश्य रणनीतियों की अनुकूलनशीलता, स्थिरता और लाभ क्षमता में सुधार करना है, ताकि बाजार में परिवर्तन और चुनौतियों का बेहतर जवाब दिया जा सके। निरंतर अनुकूलन और सुधार के माध्यम से, रणनीतियों को वास्तविक अनुप्रयोगों में बेहतर प्रभाव प्राप्त किया जा सकता है।

संक्षेप

द्विआधारी चलती औसत क्रॉस क्वांटिटेटिव ट्रेडिंग रणनीति एक सरल, समझने में आसान, अनुकूलनशील प्रवृत्ति ट्रैकिंग रणनीति है। यह कीमतों के रुझान को दो अलग-अलग आवधिक चलती औसत के क्रॉस परिवर्तनों के माध्यम से निर्धारित करता है, जो बाजार के मध्यम और दीर्घकालिक अवसरों को पकड़ने की कोशिश करता है। इस रणनीति का लाभ यह है कि सिद्धांत सरल और स्पष्ट है, इसे लागू करना और अनुकूलित करना आसान है, और यह कई वित्तीय बाजारों के लिए उपयुक्त है। लेकिन इसके साथ ही पैरामीटर संवेदनशीलता, अस्थिर बाजार प्रदर्शन, सिग्नल विलंबता और अन्य जोखिम भी हैं।

रणनीति में सुधार करने के लिए, पैरामीटर अनुकूलन, सिग्नल फ़िल्टरिंग, स्थिति प्रबंधन, बहु-सूचक संयोजन आदि से शुरू किया जा सकता है, जिससे रणनीति की अनुकूलनशीलता और स्थिरता में सुधार हो सकता है। बाजार की गतिशीलता में बदलाव के लिए नियमित समीक्षा और समायोजन रणनीति भी आवश्यक है।

कुल मिलाकर, द्विआधारी चलती औसत क्रॉसिंग रणनीति एक बुनियादी मात्रात्मक ट्रेडिंग फ्रेमवर्क प्रदान करती है, लेकिन वास्तविक अनुप्रयोगों में, बेहतर प्रभाव के लिए विशिष्ट बाजार विशेषताओं और निवेश की जरूरतों के अनुसार अनुकूलन और सुधार की आवश्यकता होती है। मात्रात्मक व्यापारियों के लिए, इस रणनीति का अध्ययन और अनुकूलन करने से बाजार के नियमों को समझने में मदद मिलती है और मूल्यवान व्यावहारिक अनुभव प्राप्त होता है।

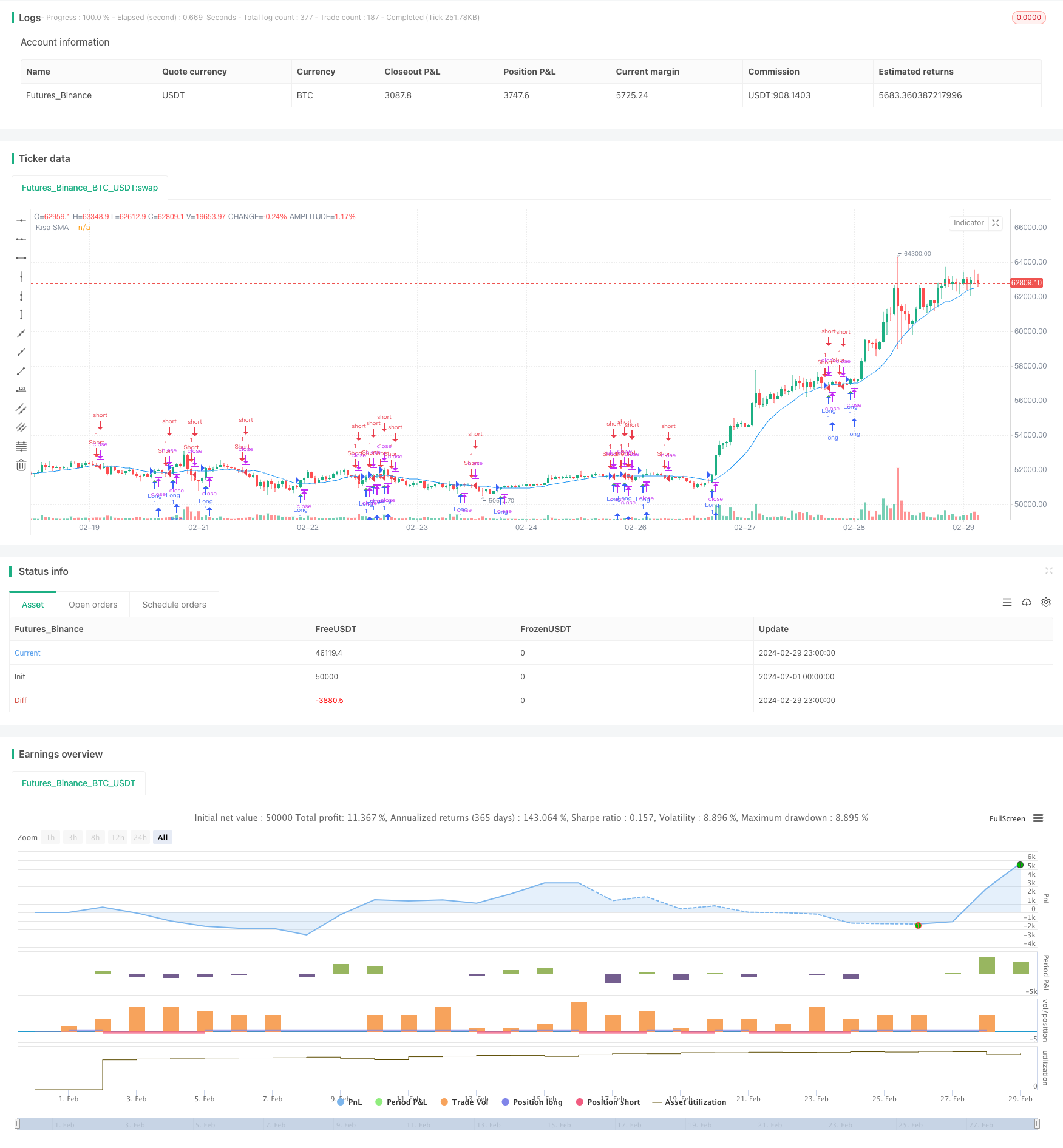

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SMA Crossover Strategy", overlay=true)

// SMA parametrelerini ayarla

sma_short_length = input.int(15, "Kısa SMA Uzunluğu")

sma_long_length = input.int(200, "Uzun SMA Uzunluğu")

// Hareketli ortalama hesaplamalarını yap

sma_short = ta.sma(close, sma_short_length)

// Fiyatın SMA'yı yukarı veya aşağı kestiğini kontrol et

price_above_sma = close > sma_short

price_below_sma = close < sma_short

// Alım-Satım noktalarını belirle

longCondition = (close[1] < sma_short[1] and close > sma_short) and price_above_sma

shortCondition = (close[1] > sma_short[1] and close < sma_short) and price_below_sma

// Al-Sat stratejisi

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

// Fiyatın kısa SMA'yı yukarı kesme noktalarını göster

plotshape(series=longCondition, title="Long", location=location.belowbar, color=color.green, style=shape.triangleup, size=size.small)

// Fiyatın kısa SMA'yı aşağı kesme noktalarını göster

plotshape(series=shortCondition, title="Short", location=location.abovebar, color=color.red, style=shape.triangledown, size=size.small)

// Hareketli ortalamaları grafiğe çiz

plot(sma_short, color=color.blue, title="Kısa SMA")