अल्फाट्रेंड और बोलिंगर बैंड को मिलाकर माध्य प्रत्यावर्तन + प्रवृत्ति अनुसरण रणनीति

अवलोकन

यह रणनीति अल्फाट्रेंड सूचक और बुरिन बैंड रणनीति की विशेषताओं को जोड़ती है। अल्फाट्रेंड सूचक बाजार की प्रवृत्ति को पकड़ने के लिए उपयोग किया जाता है, जबकि बुरिन बैंड रणनीति बाजार की औसत वापसी विशेषताओं को पकड़ने के लिए उपयोग की जाती है। रणनीति का मुख्य विचार यह है कि जब कीमत बुरिन बैंड को पार करती है और अल्फाट्रेंड सूचक ऊपर की ओर बढ़ता है तो अधिक करें; जब कीमत बुरिन बैंड को पार करती है और अल्फाट्रेंड सूचक नीचे की ओर जाता है तो शून्य करें। रणनीति का निकास इस शर्त पर है कि जब कीमत गिरती है और अल्फाट्रेंड सूचक को तोड़ती है तो स्थिति को समतल करें।

रणनीति सिद्धांत

- अल्फाट्रेंड सूचकांक की गणनाः

- novolumedata पैरामीटर के आधार पर RSI या MFI का उपयोग करने का निर्णय

- एटीआर को उतार-चढ़ाव के संदर्भ में गणना करना

- एक प्रवृत्ति के रूप में upT और downT की गणना करें

- अल्फाट्रेंड संकेतक को अप-टी और डाउन-टी के संबंध में कीमत के आधार पर अपडेट किया गया

- ब्लिंबेड की गणनाः

- बीबीपीरियड के दौरान समापन मूल्य का सरल चल औसत (एसएमए) मध्यरेखा के रूप में गणना करें

- समापन मूल्य के मानक अंतर की गणना करें (SD)

- SMA+BBMultiplier के लिए शीर्ष ट्रैक*SD

- नीचे का ट्रैक = SMA-BBMultiplier*SD

- रणनीतिक प्रवेश की शर्तें:

- बहु-शर्तेंः समापन मूल्य ने बुरीन बैंड को पार कर लिया और अल्फाट्रेंड संकेतक ऊपर चला गया

- बंद करने की शर्तेंः मूल्य ने बुरिन बैंड डाउन ट्रैक को तोड़ दिया और अल्फाट्रेंड ने नीचे की ओर रुख किया

- रणनीति के लिए शर्तेंः

- अल्फाट्रेंड सूचकांक के अनुसारः अल्फाट्रेंड सूचकांक के नीचे कीमतों के लिए बंद

रणनीति ट्रेंड ट्रैकिंग और औसत रिवर्स की विशेषता को जोड़ती है, जब ट्रेंड स्पष्ट होता है तो ट्रेंड का पालन करता है, और अस्थिर बाजार में अतिरिक्त लाभ प्राप्त करता है। अल्फाट्रेंड संकेतक कीमतों की चाल के आधार पर लचीले ढंग से समायोजित करने में सक्षम है, और ट्रेंड के लिए बेहतर अनुकूलन है। साथ ही, बुरिन बैंड कीमतों के अपेक्षाकृत उच्च या निम्न स्तर को वस्तुनिष्ठ रूप से चित्रित करने में सक्षम है, दोनों एक साथ प्रभावी प्रवेश संकेतों का निर्माण कर सकते हैं।

श्रेष्ठता विश्लेषण

- ट्रेंड ट्रैकिंग और औसत प्रतिगमन के संयोजन से विभिन्न बाजार स्थितियों में अवसरों को पकड़ने में मदद मिलती है

- अल्फाट्रेंड सूचकांक प्रवृत्ति और उतार-चढ़ाव को संतुलित करते हुए कीमतों में बदलाव के लिए लचीला है

- अल्फाट्रेंड संकेतक मूल्य और लेनदेन की जानकारी दोनों को ध्यान में रखता है, सिग्नल की विश्वसनीयता उच्च है

- ब्रिन बैंड की अवधारणा सरल है, यह कीमतों के अपेक्षाकृत उच्च या निम्न को निष्पक्ष रूप से चित्रित करने में सक्षम है, और अल्फाट्रेंड संकेतक के साथ मिलकर एक प्रभावी फ़िल्टरिंग तंत्र बनाता है

- पैरामीटर समायोज्य, रणनीति में उच्च लचीलापन, बाजार विशेषताओं के अनुसार अनुकूलित किया जा सकता है

जोखिम विश्लेषण

- अल्फाट्रेंड संकेतक पैरामीटर के लिए अपेक्षाकृत संवेदनशील है, गलत पैरामीटर सेटिंग सिग्नल विफलता का कारण बन सकता है

- जब बाजार में उतार-चढ़ाव होता है, तो ब्रिन बैंड और अल्फाट्रेंड के संयोजन से अक्सर संकेत मिल सकते हैं

- आपात स्थिति में रणनीति विफल हो सकती है

- फिक्स्ड पॉइंट स्टॉप लॉस अधिक जोखिम भरा हो सकता है

- रणनीति में स्थिति प्रबंधन और धन प्रबंधन का अभाव

उपरोक्त जोखिमों से निपटने के लिए निम्नलिखित उपाय किए जा सकते हैंः

- विभिन्न बाजारों और किस्मों के लिए पैरामीटर अनुकूलन और पुनः परीक्षण

- सिग्नल को और फ़िल्टर करें और बार-बार लेनदेन की लागत को कम करें

- उचित स्टॉपआउट सेट करें और स्टॉपआउट को सख्ती से लागू करें

- ट्रेंड को बेहतर ढंग से समझने के लिए मजबूत सूचकांक

- वास्तविक धन में, धन प्रबंधन के सिद्धांतों का सख्ती से पालन करें, एकल लेनदेन के लिए जोखिम को कम करें

अनुकूलन दिशा

- संकेतक मापदंडों का अनुकूलनः विभिन्न किस्मों और समय के लिए मापदंडों का अनुकूलन, संकेतों की प्रभावशीलता में सुधार

- सिग्नल फ़िल्टरिंगः सिग्नल शोर को कम करने के लिए और अधिक फ़िल्टरिंग शर्तें पेश की गईं, जैसे कि कीमतों को ब्रिलिन बैंड को तोड़ने के बाद ब्रिलिन बैंड के बाहर बंद करना होगा

- स्टॉप लॉस ऑप्टिमाइज़ेशनः अधिक लचीली स्टॉप लॉस रणनीति जैसे एटीआर स्टॉप या प्रतिशत स्टॉप

- पोजीशन मैनेजमेंटः जोखिम के स्तर के अनुसार पोजीशन को गतिशील रूप से समायोजित करना, उच्च जोखिम पर पोजीशन को कम करना, कम जोखिम पर पोजीशन को बढ़ाना

- अन्य संकेतकों के साथ संयोजनः अधिक प्रभावी संकेतकों की शुरूआत, जैसे कि रुझान-प्रकार के संकेतक ADX, गतिशीलता संकेतक RSI आदि, सिग्नल की विश्वसनीयता को और बढ़ाता है

- धन प्रबंधनः धन प्रबंधन सिद्धांतों का सख्ती से पालन करें, एकल लेनदेन के लिए जोखिम मार्जिन खाते के 2% से अधिक नहीं है, कुल जोखिम मार्जिन खाते के 10% से अधिक नहीं है

रणनीति के अनुकूलन के लिए बहुत सारे स्थान हैं। पैरामीटर अनुकूलन और सिग्नल फ़िल्टरिंग रणनीति के प्रदर्शन को बेहतर बना सकते हैं। स्थिति प्रबंधन को लागू करने से लाभ वक्र को समतल किया जा सकता है। अधिक लचीला स्टॉप-लॉस विकल्प एकल-ट्रेडिंग जोखिम को कम कर सकते हैं। इन साधनों के संयोजन के माध्यम से अनुकूलन, रणनीति के प्रदर्शन को और बढ़ाया जा सकता है, जिससे यह वास्तविक समय में स्थिर लाभ कमा सकता है।

संक्षेप

यह रणनीति चालाकी से प्रवृत्ति को ट्रैक करने और औसत मूल्य पर वापस जाने के दो सामान्य मात्रात्मक रणनीतिक विचारों को जोड़ती है, और अल्फाट्रेंड सूचक और क्लासिक बुलिन बैंड सूचक का उपयोग करती है। अल्फाट्रेंड सूचक मूल्य और लेन-देन की जानकारी का पूरा उपयोग करता है, जो प्रवृत्ति को पकड़ने के साथ-साथ बाजार की गति के अनुकूल है। जबकि बुलिन बैंड सूचक कीमतों के अपेक्षाकृत उच्च और निम्न को वस्तुतः चित्रित करता है, जो ओवरबॉय और ओवरसेलिंग के अवसरों को प्रभावी ढंग से पकड़ने में सक्षम है। दोनों संकेतकों का संयोजन प्रवृत्ति और मूल्य के प्रतिध्वनि बनाता है, जो प्रवृत्ति और उतार-चढ़ाव के दौरान लचीले अवसरों को पकड़ने में सक्षम है।

रणनीति का समग्र तर्क स्पष्ट है, पैरामीटर सेट करने में लचीला है, विभिन्न किस्मों और चक्रों के लिए अनुकूलन करना आसान है। साथ ही, रणनीति के जोखिम बिंदु भी स्पष्ट हैं, स्थिति प्रबंधन और स्टॉप लॉस को और अधिक अनुकूलित करने की आवश्यकता है। इसके अलावा, सिग्नल की विश्वसनीयता को और बढ़ाने के लिए, ट्रेंड प्रकार के संकेतक जैसे एडीएक्स, गतिशीलता संकेतक जैसे आरएसआई आदि को पेश करने पर विचार किया जा सकता है। कुल मिलाकर, यह रणनीति ट्रेंडिंग निवेश और औसत रिटर्न विचार का एक क्लासिक संयोजन है, जो अल्फाट्रेंड संकेतक के फायदे का अच्छा उपयोग करती है। आगे के अनुकूलन और ट्रैकिंग अध्ययन के लायक है।

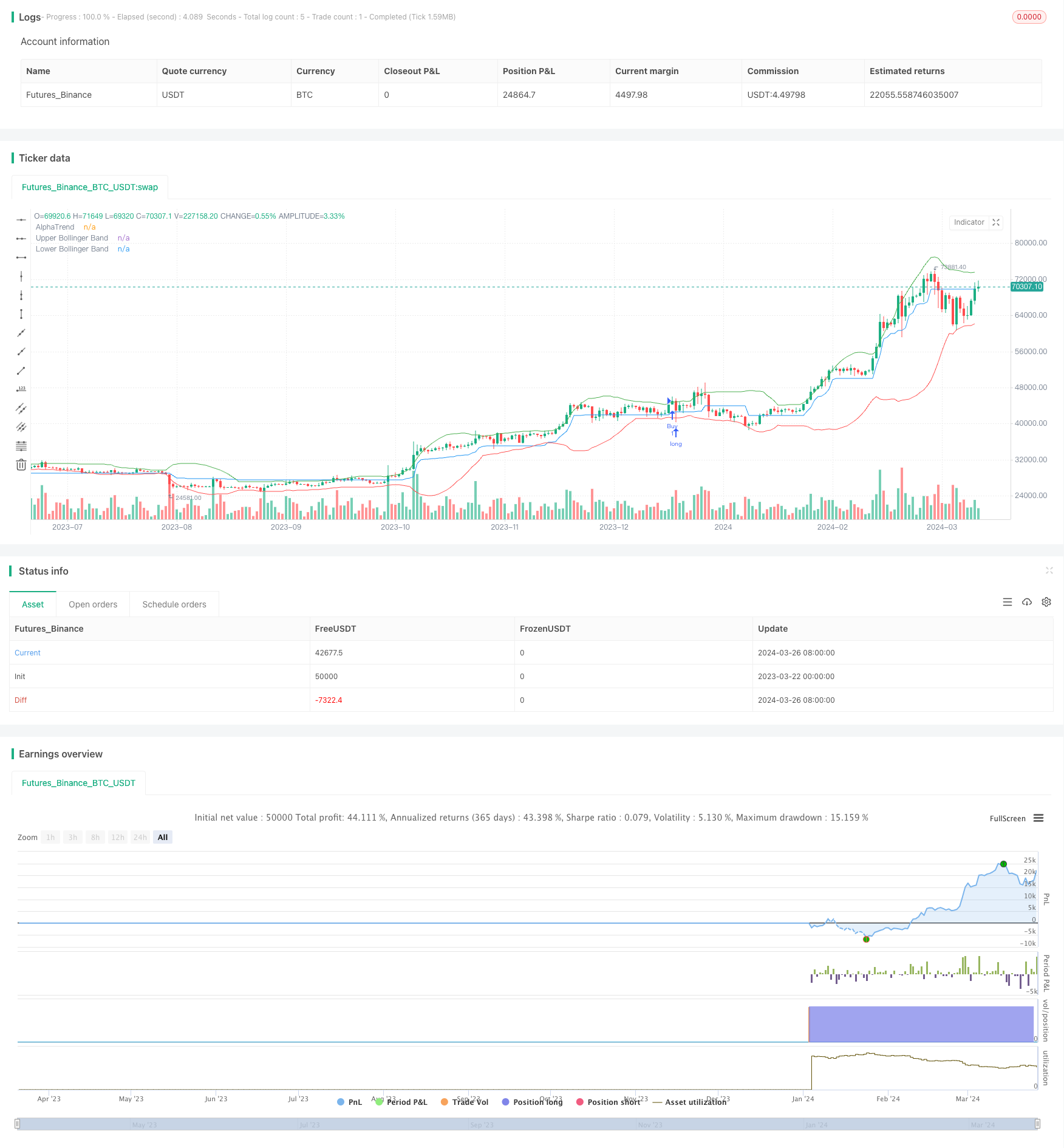

/*backtest

start: 2023-03-22 00:00:00

end: 2024-03-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © brlu99

//@version=5

strategy(title="AlphaTrend and Bollinger Bands 120324 Strategy", shorttitle="AT_BB120324", overlay=true, format=format.price, precision=2, pyramiding=0)

// AlphaTrend Indicator

coeff = input.float(1, 'Multiplier', step=0.1)

AP = input(14, 'Common Period')

ATR = ta.sma(ta.tr, 20)

src = input(close)

novolumedata = input(title='Change calculation (no volume data)?', defval=false)

upT = low - ATR * coeff

downT = high + ATR * coeff

AlphaTrend = 0.0

AlphaTrend := (novolumedata ? ta.rsi(src, AP) >= 50 : ta.mfi(hlc3, AP) >= 50) ? upT < nz(AlphaTrend[1]) ? nz(AlphaTrend[1]) : upT : downT > nz(AlphaTrend[1]) ? nz(AlphaTrend[1]) : downT

// Bollinger Bands Strategy

BBPeriod = input.int(20, title="BB Period", minval=1)

BBMultiplier = input.float(2.0, title="BB Multiplier", minval=0.1)

basis = ta.sma(close, BBPeriod)

dev = ta.stdev(close, BBPeriod)

upper = basis + BBMultiplier * dev

lower = basis - BBMultiplier * dev

// Strategy Conditions

longCondition = ta.crossover(close, upper) and ta.crossover(AlphaTrend, AlphaTrend[1])

shortCondition = ta.crossunder(close, lower) and ta.crossunder(AlphaTrend, AlphaTrend[1])

// Exit conditions for Strategy 6

longExit_AT_6 = ta.crossover(close, AlphaTrend)

shortExit_AT_6 = ta.crossunder(close, AlphaTrend)

// Exit condition series

exit1 = input.bool(true, title="Enable Exit Condition for Strategy 1")

// Define exit conditions for each strategy

exit1_condition = close < AlphaTrend ? 1.0 : na

// Strategy Actions

strategy.entry("Buy", strategy.long, when=longCondition)

strategy.entry("Sell", strategy.short, when=shortCondition)

// Exit conditions for Strategy 1

strategy.exit("Buy", "longExit_AT_6", stop = exit1_condition, when =shortExit_AT_6 )

strategy.exit("Sell", "shortExit_AT_6", stop = exit1_condition, when =longExit_AT_6)

// Plotting

plot(AlphaTrend, color=color.blue, title="AlphaTrend")

plot(upper, color=color.green, title="Upper Bollinger Band")

plot(lower, color=color.red, title="Lower Bollinger Band")

// Alerts

alertcondition(longCondition, title='Potential Buy Signal', message='AlphaTrend crossed above Upper Bollinger Band')

alertcondition(shortCondition, title='Potential Sell Signal', message='AlphaTrend crossed below Lower Bollinger Band')