मूविंग एवरेज क्रॉसओवर क्वांटिटेटिव स्ट्रैटेजी

अवलोकन

एक चलती औसत क्रॉस क्वांटिटेशन रणनीति एक क्वांटिटेटिव ट्रेडिंग रणनीति है जो दो अलग-अलग आवधिक चलती औसत के क्रॉस सिग्नल पर आधारित है, जो एक खरीद और बिक्री सिग्नल उत्पन्न करती है। यह रणनीति 9 वें और 20 वें दिन के दो सरल चलती औसत का उपयोग करती है, जो एक खरीद संकेत उत्पन्न करती है जब अल्पकालिक औसत नीचे से ऊपर से लंबी अवधि की औसत रेखा को पार करती है, और एक बिक्री संकेत उत्पन्न करती है जब अल्पकालिक औसत रेखा ऊपर से नीचे से लंबी अवधि की औसत रेखा को पार करती है। रणनीति का तर्क सरल और स्पष्ट है, इसे लागू करना और अनुकूलित करना आसान है।

रणनीति सिद्धांत

इस रणनीति का मुख्य उद्देश्य बाजार के रुझानों को पकड़ने के लिए विभिन्न आवधिक चलती औसत के क्रॉसिंग सिग्नल का उपयोग करना है। विशेष रूप से, रणनीति के मुख्य कदम इस प्रकार हैंः

- 9वें और 20वें दिन की सरल चलती औसत की गणना करें

- यह निर्धारित करने के लिए कि क्या अल्पकालिक औसत रेखा ((9 दिन) लंबी अवधि की औसत रेखा ((20 दिन) से अधिक है, यदि ऐसा है, तो क्रॉसओवरCondition चर को true पर सेट करें, जो खरीद की शर्तों को पूरा करता है।

- यह निर्धारित करें कि क्या वर्तमान समापन मूल्य उद्घाटन मूल्य से अधिक है और 9 दिन की औसत से अधिक है, यदि ऐसा है, तो buySignal चर को true पर सेट करें, यह दर्शाता है कि वर्तमान Bar खरीद योग्य है।

- यदि crossoverCondition और buySignal दोनों ही true हैं, तो क्रॉसओवरCondition को false पर रीसेट करके buySignal को निष्पादित करें ताकि दोबारा खरीदारी न हो सके।

- यह निर्धारित करें कि क्या अल्पकालिक औसत रेखा ((9 दिन) लंबी अवधि की औसत रेखा ((20 दिन) से नीचे जाती है, यदि ऐसा है तो क्रॉसओवरCondition को false पर सेट करें, यह दर्शाता है कि क्रॉसओवर शर्त अब पूरी नहीं हुई है।

- यदि वर्तमान समापन मूल्य 9 दिन की औसत रेखा से कम है, तो एक विक्रय कार्रवाई निष्पादित करें।

उपरोक्त चरणों के माध्यम से, रणनीति लंबी अवधि की औसत रेखा के माध्यम से लंबी अवधि की औसत रेखा के माध्यम से लंबी अवधि की औसत रेखा के माध्यम से लंबी अवधि की औसत रेखा के माध्यम से पहली सकारात्मक रेखा को खरीद सकती है, और लंबी अवधि की औसत रेखा के माध्यम से लंबी अवधि की औसत रेखा के माध्यम से पहली नकारात्मक रेखा को बेच सकती है, जिससे ट्रेंड टर्नओवर पर समय पर स्थिति और स्थिति का निर्माण किया जा सके।

श्रेष्ठता विश्लेषण

चलती औसत क्रॉस क्वांटिटेशन रणनीतियों के निम्नलिखित फायदे हैंः

- तर्क सरलः यह रणनीति चलती औसत के क्रॉस सिग्नल पर आधारित है, तर्क स्पष्ट है, समझने और लागू करने में आसान है।

- अनुकूलनशीलता: विभिन्न बाजारों और ट्रेडिंग किस्मों के लिए अनुकूलनशीलता के लिए चलती औसत के आवधिक मापदंडों को समायोजित करें।

- ट्रेंड ट्रैकिंगः चलती औसत बाजार की प्रवृत्तियों को प्रभावी रूप से ट्रैक करने में सक्षम है, जिससे रणनीति प्रमुख प्रवृत्ति की दिशा में व्यापार करने में सक्षम है।

- जोखिम नियंत्रणः एक समान रेखा के पार के आधार पर, रणनीति वर्तमान K रेखा के आंदोलन का आकलन करके सिग्नल की पुष्टि करती है, कुछ हद तक झूठे सिग्नल से बचा जाता है।

जोखिम विश्लेषण

हालांकि मोबाइल औसत क्रॉस क्वांटिटेशन रणनीति के कुछ फायदे हैं, लेकिन इसके साथ निम्नलिखित जोखिम भी हैं:

- पिछड़ापनः एक चलती औसत एक पिछड़ा सूचक है, जब एक क्रॉस सिग्नल दिखाई देता है, तो बाजार अक्सर एक घटना से बाहर निकल जाता है, और रणनीति का प्रवेश बिंदु आदर्श नहीं हो सकता है।

- अस्थिर बाजारः अस्थिर बाजारों में, अल्पकालिक औसत और दीर्घकालिक औसत अक्सर पार हो सकते हैं, जिससे रणनीति अधिक व्यापारिक संकेत देती है, जिससे व्यापारिक लागत बढ़ जाती है।

- पैरामीटर जोखिमः विभिन्न बाजार स्थितियों और ट्रेडिंग किस्मों के लिए अलग-अलग औसत चक्र पैरामीटर की आवश्यकता हो सकती है, और पैरामीटर का अनुचित चयन खराब रणनीति प्रदर्शन का कारण बन सकता है।

उपरोक्त जोखिमों के संबंध में, निम्नलिखित उपायों से सुधार किया जा सकता हैः

- सिग्नल की गुणवत्ता में सुधार के लिए अन्य तकनीकी संकेतकों या सिग्नल फ़िल्टरिंग शर्तों को शामिल करें, जैसे कि लेनदेन की मात्रा, अस्थिरता दर आदि।

- अस्थिर बाजारों के लिए, स्टॉप लॉस या फ़िल्टरिंग तंत्र को लागू करने पर विचार किया जा सकता है, जिससे बार-बार लेनदेन की लागत कम हो सके।

- विभिन्न बाजारों और किस्मों के लिए पैरामीटर अनुकूलन और अनुकूलनशीलता समायोजन, रणनीति की स्थिरता में सुधार।

अनुकूलन दिशा

पैरामीटर अनुकूलन: चलती औसत के आवधिक पैरामीटर का अनुकूलन करें, जो वर्तमान बाजार के लिए अधिक उपयुक्त पैरामीटर संयोजन ढूंढें, और रणनीति के प्रदर्शन में सुधार करें।

सिग्नल फ़िल्टरिंगः एक समान रेखा के आधार पर, अन्य तकनीकी संकेतकों या शर्तों को पेश करना, जैसे कि एमएसीडी, आरएसआई, आदि, ट्रेडिंग सिग्नल की दूसरी पुष्टि करने के लिए, सिग्नल की विश्वसनीयता में सुधार करना।

स्थिति प्रबंधनः बाजार की प्रवृत्ति की ताकत, उतार-चढ़ाव और अन्य कारकों के आधार पर, स्थिति आकार को गतिशील रूप से समायोजित करें, प्रवृत्ति मजबूत होने पर स्थिति बढ़ाएं, प्रवृत्ति अस्पष्ट होने पर स्थिति को कम करें या अस्थिरता बढ़ जाए, रिटर्न जोखिम अनुपात बढ़ाएं।

स्टॉप लॉस स्टॉपः एक उचित स्टॉप लॉस स्टॉप तंत्र की शुरूआत, जो एकल ट्रेडों के लिए जोखिम को नियंत्रित करता है, जबकि मुनाफे को चलाने और रणनीतिक रिटर्न को बढ़ाने के लिए।

मल्टी-फोकस हेजिंगः रणनीति में प्रतिगामी संकेतों को शामिल करने पर विचार करें, साथ ही मल्टी-फोकस पोजीशन रखें, बाजार जोखिम को हेज करें, रणनीति की स्थिरता में सुधार करें।

उपरोक्त अनुकूलन दिशाएं रणनीति के प्रदर्शन में सुधार करने में मदद कर सकती हैं, लेकिन वास्तविक कार्यान्वयन को वास्तविक परिस्थितियों के अनुसार समायोजित और परीक्षण करने की आवश्यकता है।

संक्षेप

एक चलती औसत क्रॉस क्वांटिटेशन रणनीति एक सरल और प्रभावी प्रवृत्ति ट्रैकिंग रणनीति है जो विभिन्न आवधिक चलती औसत के क्रॉस सिग्नल के माध्यम से बाजार के रुझान में बदलाव को पकड़ती है। यह रणनीति स्पष्ट तर्क और अनुकूलनशील है, लेकिन इसके साथ ही साथ विलंबता और अस्थिर बाजार के जोखिम जैसी समस्याएं भी हैं। अन्य तकनीकी संकेतकों, अनुकूलन मापदंडों, स्थिति प्रबंधन और जोखिम नियंत्रण उपायों में सुधार जैसे तरीकों को शुरू करने से रणनीति के प्रदर्शन को और बढ़ाया जा सकता है, जिससे यह एक अधिक मजबूत और प्रभावी मात्रात्मक व्यापारिक रणनीति बन जाती है।

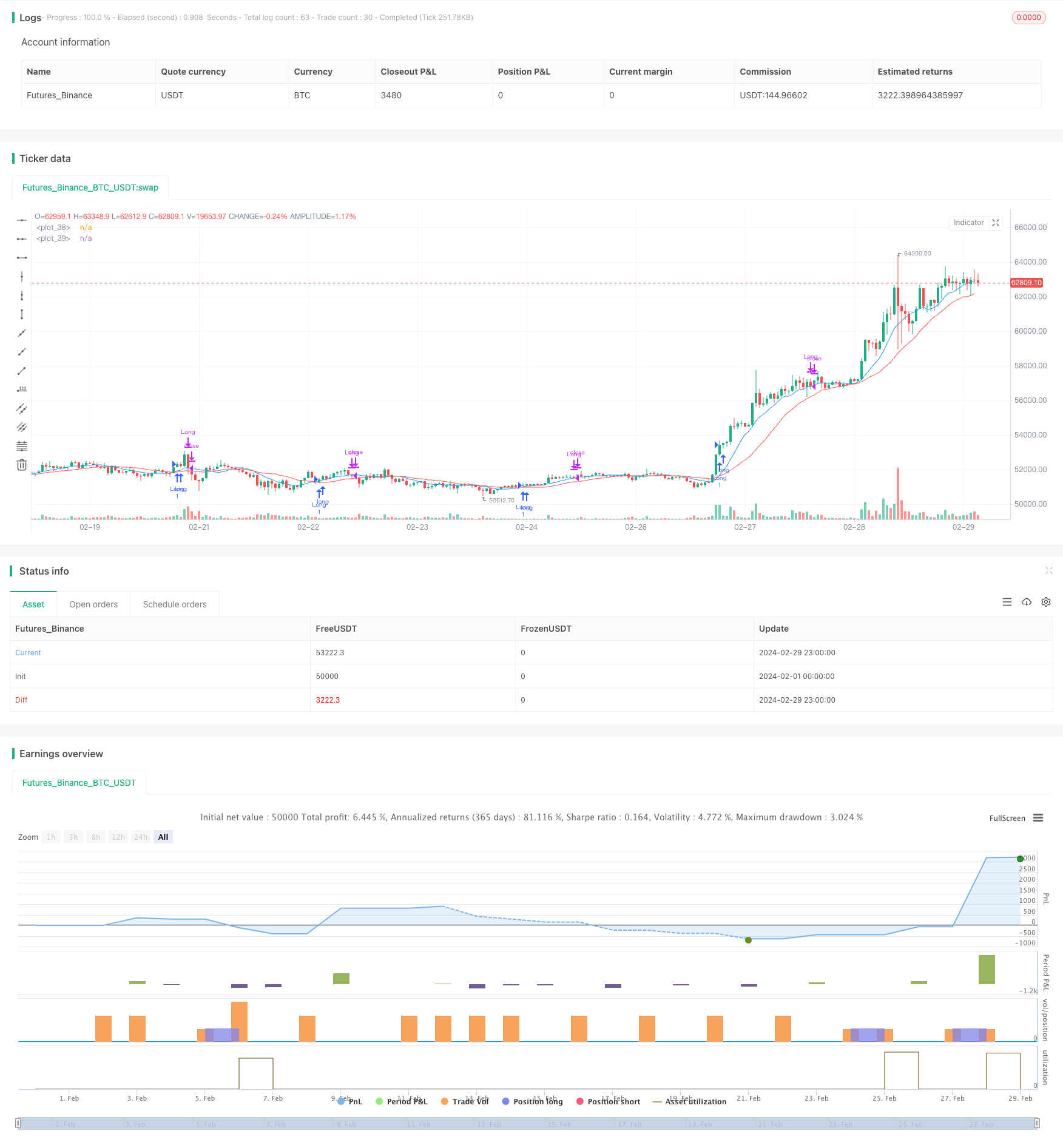

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ZeroHeroTrading

//@version=5

strategy("Simple 9/20 Crossover", overlay=true)

// Define moving averages

ma9 = ta.sma(close, 9)

ma20 = ta.sma(close, 20)

// Set persistent variable to keep track of crossover condition

var bool crossoverCondition = false

// 9 MA crosses above 20 MA

// Set crossover condition to true

if ta.crossover(ma9, ma20)

crossoverCondition := true

// 9 MA crosses under 20 MA

// Reset crossover condition to false

if ta.crossunder(ma9, ma20)

crossoverCondition := false

// Set buy and sell signals

buySignal = crossoverCondition and close > open and close > ma9

sellSignal = close < ma9

// Execute trades based on signals

if (buySignal)

strategy.entry("Long", strategy.long)

// Avoid repeat entries by resetting crossover condition to false

crossoverCondition := false

if (sellSignal)

strategy.close("Long")

// Plot moving averages on the chart

plot(ma9, color=color.blue)

plot(ma20, color=color.red)