अवलोकन

यह रणनीति एक बहु-आयामी गणितीय मॉडल पर आधारित एक उन्नत ट्रेडिंग रणनीति है, जो कई गणितीय कार्यों और तकनीकी संकेतकों का उपयोग करके ट्रेडिंग सिग्नल उत्पन्न करती है। यह रणनीति गतिशीलता, रुझान और अस्थिरता विश्लेषण को जोड़ती है, जो कई आयामों की बाजार जानकारी को एकीकृत करके अधिक समग्र ट्रेडिंग निर्णय लेती है।

रणनीति सिद्धांत

इस रणनीति का मुख्य सिद्धांत बाजार के विभिन्न पहलुओं का विश्लेषण करने के लिए कई गणितीय मॉडल और तकनीकी संकेतकों का उपयोग करना हैः

- मूल्य की गतिशीलता और दिशा की गणना करने के लिए परिवर्तन की दर (ROC) का उपयोग करें।

- अल्पकालिक मूल्य रुझानों की पहचान करने के लिए रैखिक प्रतिगमन लागू करें।

- सूचकांक चलती औसत (ईएमए) का उपयोग दीर्घकालिक रुझानों को पकड़ने के लिए एक निम्न फ़िल्टर के रूप में किया जाता है।

- सिग्मोइड फ़ंक्शन के माध्यम से मूल्य परिवर्तन की अस्थिरता को समायोजित करें।

रणनीति इन कारकों को समग्र रूप से ध्यान में रखती है, जब गतिशीलता सकारात्मक होती है, तो एक खरीद संकेत जारी किया जाता है, जब एक अल्पकालिक प्रवृत्ति बढ़ती है, और एक लंबी अवधि की प्रवृत्ति की पुष्टि होती है, और जब अस्थिरता मध्यम होती है।

रणनीतिक लाभ

- बहुआयामी विश्लेषणः कई गणितीय मॉडलों और संकेतकों के संयोजन के माध्यम से, रणनीति विभिन्न कोणों से बाजार का विश्लेषण करने में सक्षम है, जिससे निर्णय लेने की व्यापकता और सटीकता बढ़ जाती है।

- अनुकूलनशीलताः सिग्मोइड फ़ंक्शन का उपयोग करके अस्थिरता को समायोजित करें ताकि रणनीति विभिन्न बाजार स्थितियों के अनुकूल हो सके।

- प्रवृत्ति की पुष्टिः अल्पकालिक और दीर्घकालिक प्रवृत्ति विश्लेषण के संयोजन में, यह झूठे ब्रेकडाउन के जोखिम को कम करने में मदद करता है।

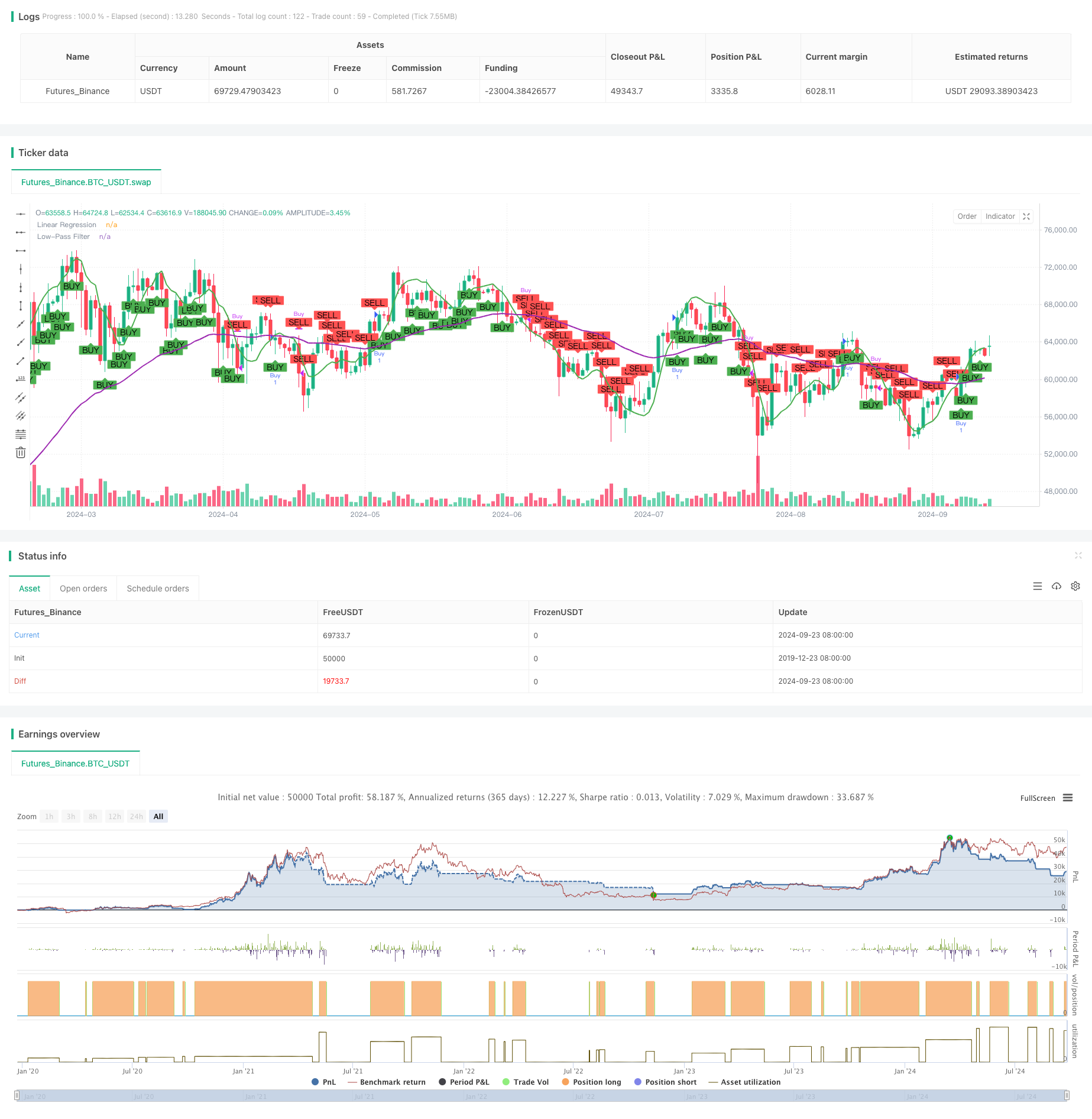

- विज़ुअलाइज़ेशनः रणनीति ने एक चार्ट पर एक रैखिक रिटर्न लाइन और एक कम-प्रवाह फ्रिंज लाइन को चित्रित किया है, जिससे व्यापारियों को बाजार की गति को समझने में मदद मिलती है।

रणनीतिक जोखिम

- ओवरफिटः कई सूचकांकों का उपयोग करने से रणनीति ऐतिहासिक डेटा पर अच्छा प्रदर्शन कर सकती है, लेकिन वास्तविक लेनदेन में खराब प्रदर्शन कर सकती है।

- विलंबता: कुछ संकेतकों जैसे कि ईएमए में विलंबता है, जिसके कारण समय पर प्रवेश या प्रस्थान नहीं हो सकता है।

- बाजार की स्थिति के प्रति संवेदनशीलः जब बाजार में भारी उतार-चढ़ाव या रुझान में परिवर्तन होता है, तो रणनीति खराब हो सकती है।

- पैरामीटर संवेदनशीलताः कई संकेतकों के लिए पैरामीटर सेटिंग्स का रणनीतिक प्रदर्शन पर महत्वपूर्ण प्रभाव पड़ सकता है और सावधानीपूर्वक अनुकूलन की आवश्यकता होती है।

रणनीति अनुकूलन दिशा

- गतिशील पैरामीटर समायोजनः विभिन्न बाजार स्थितियों के अनुकूल सूचक पैरामीटर को बाजार की अस्थिरता के आधार पर गतिशील रूप से समायोजित करने पर विचार किया जा सकता है।

- फ़िल्टर जोड़ेंः झूठे संकेतों को कम करने के लिए अतिरिक्त फ़िल्टरिंग शर्तें जैसे कि लेन-देन की मात्रा विश्लेषण या बाजार की चौड़ाई के संकेतक।

- ऑप्टिमाइज़्ड एग्जिट रणनीतियाँ: वर्तमान रणनीतियाँ मुख्य रूप से प्रवेश बिंदुओं पर ध्यान केंद्रित करती हैं, और समग्र प्रदर्शन को अनुकूलित करने के लिए अधिक जटिल एग्जिट तंत्र विकसित किए जा सकते हैं।

- मशीन लर्निंग को शामिल करेंः सूचकांक भार को अनुकूलित करने या सर्वोत्तम व्यापारिक अवसरों की पहचान करने के लिए मशीन लर्निंग एल्गोरिदम का उपयोग करने पर विचार करें।

संक्षेप

एक बहुआयामी गणितीय मॉडल ट्रेडिंग रणनीति एक व्यापक, सैद्धांतिक रूप से मजबूत ट्रेडिंग विधि है। कई गणितीय मॉडल और तकनीकी संकेतकों के संयोजन के माध्यम से, यह रणनीति बाजार का विश्लेषण करने और ट्रेडिंग निर्णयों की सटीकता को बढ़ाने में सक्षम है। हालांकि, रणनीति की जटिलता भी अति-अनुरूपता और पैरामीटर संवेदनशीलता जैसे जोखिमों को जन्म देती है। भविष्य के अनुकूलन दिशा में रणनीति की अनुकूलन क्षमता और लचीलापन को बढ़ाने पर ध्यान देना चाहिए ताकि विभिन्न बाजार स्थितियों में स्थिर प्रदर्शन हो सके। कुल मिलाकर, यह एक संभावित रणनीति ढांचा है, जो निरंतर अनुकूलन और परीक्षण के माध्यम से एक विश्वसनीय ट्रेडिंग उपकरण बनने की उम्मीद है।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-09-24 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Advanced Math Strategy", overlay=true)

// =======================

// ฟังก์ชันที่ใช้คำนวณเบื้องหลัง

// =======================

// ฟังก์ชันซิกมอยด์

sigmoid(x) =>

1 / (1 + math.exp(-x))

// ฟังก์ชันหาอัตราการเปลี่ยนแปลง (Derivative)

roc = ta.roc(close, 1)

// ฟังก์ชันการถดถอยเชิงเส้น (Linear Regression)

linReg = ta.linreg(close, 14, 0)

// ฟังก์ชันตัวกรองความถี่ต่ำ (Low-pass filter)

lowPass = ta.ema(close, 50)

// =======================

// การคำนวณสัญญาณ Buy/Sell

// =======================

// การคำนวณอนุพันธ์สำหรับทิศทางการเคลื่อนที่ของราคา

derivativeSignal = roc > 0 ? 1 : -1

// ใช้ Linear Regression และ Low-pass Filter เพื่อช่วยในการหาจุดกลับตัว

trendSignal = linReg > lowPass ? 1 : -1

// ใช้ฟังก์ชันซิกมอยด์เพื่อปรับความผันผวนของราคา

priceChange = close - close[1]

volatilityAdjustment = sigmoid(priceChange)

// สร้างสัญญาณ Buy/Sell โดยผสมผลจากการคำนวณเบื้องหลังทั้งหมด

buySignal = derivativeSignal == 1 and trendSignal == 1 and volatilityAdjustment > 0.5

sellSignal = derivativeSignal == -1 and trendSignal == -1 and volatilityAdjustment < 0.5

// =======================

// การสั่ง Buy/Sell บนกราฟ

// =======================

// ถ้าเกิดสัญญาณ Buy

if (buySignal)

strategy.entry("Buy", strategy.long)

// ถ้าเกิดสัญญาณ Sell

if (sellSignal)

strategy.close("Buy")

// =======================

// การแสดงผลบนกราฟ

// =======================

// วาดเส้นถดถอยเชิงเส้นบนกราฟ

plot(linReg, color=color.green, linewidth=2, title="Linear Regression")

// วาดตัวกรองความถี่ต่ำ (Low-pass filter)

plot(lowPass, color=color.purple, linewidth=2, title="Low-Pass Filter")

// วาดจุด Buy/Sell บนกราฟ

plotshape(series=buySignal, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=sellSignal, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")