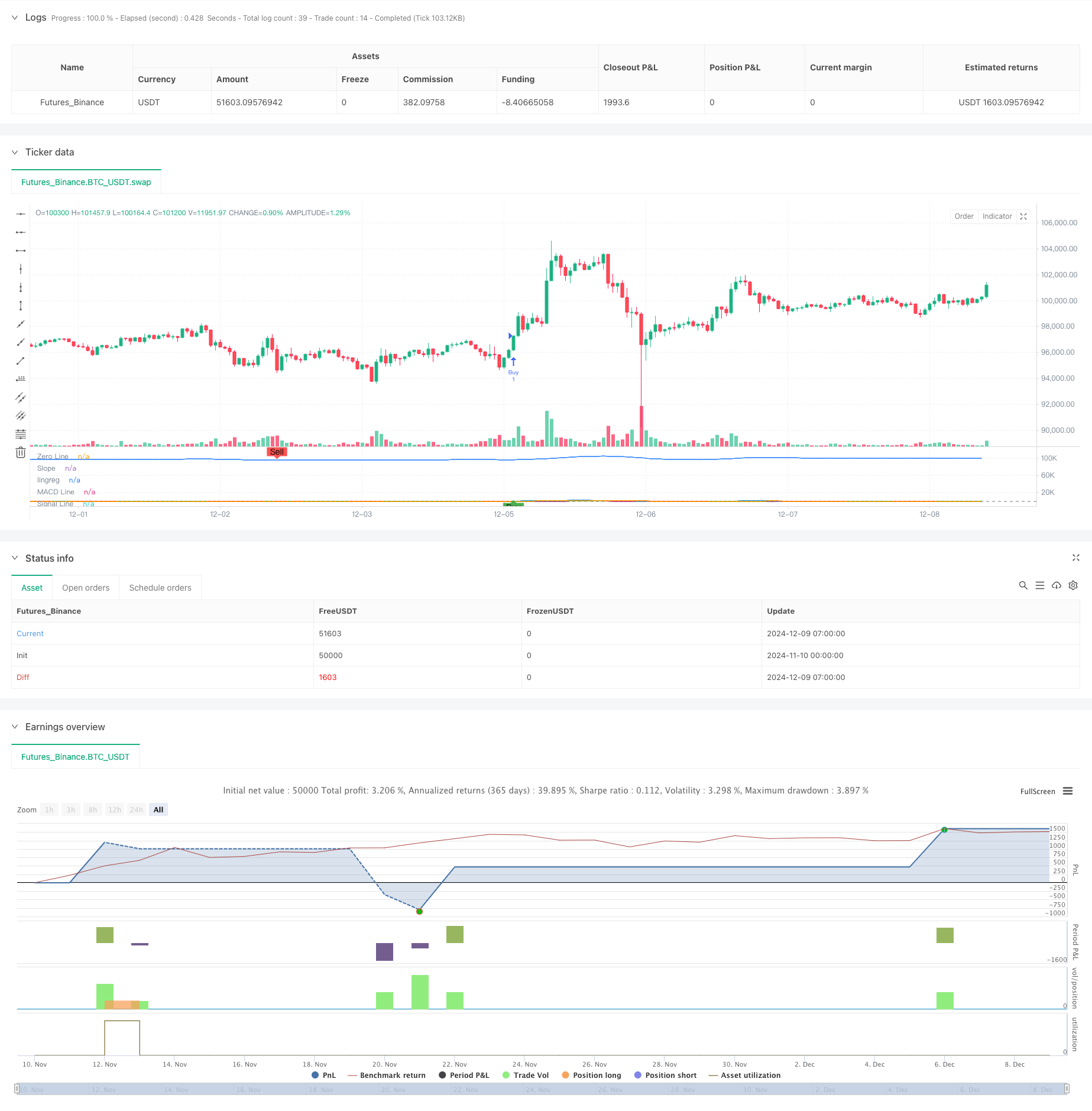

अवलोकन

यह रणनीति एक स्मार्ट ट्रेडिंग सिस्टम है जिसमें MACD ((Moving Average Convergence Scatter Ratio) और Linear Regression Slope ((LRS) शामिल हैं। यह रणनीति MACD के लिए गणना को अनुकूलित करती है और ट्रेडिंग सिग्नल की विश्वसनीयता को बढ़ाने के लिए रैखिक रिवर्जन विश्लेषण को पेश करती है। यह रणनीति व्यापारियों को ट्रेडिंग सिग्नल उत्पन्न करने के लिए एकल सूचक या दोहरे सूचक संयोजन का उपयोग करने की लचीला विकल्प देती है और जोखिम को नियंत्रित करने के लिए स्टॉप-लॉस तंत्र के साथ सुसज्जित है।

रणनीति सिद्धांत

रणनीति के केंद्र में एक अनुकूलित MACD और एक रैखिक वापसी सूचक के माध्यम से बाजार की प्रवृत्ति को पकड़ना है। MACD भाग में SMA, EMA, WMA और TEMA चार चलती औसत विधियों के संयोजन की गणना की जाती है, जिससे कीमत की प्रवृत्ति की संवेदनशीलता बढ़ जाती है। रैखिक वापसी भाग में रिटर्न लाइन की ढलान और स्थिति की गणना करके प्रवृत्ति की दिशा और ताकत का आकलन किया जाता है। खरीद सिग्नल MACD के गोल्डफ़्रॉन्क्स रैखिक वापसी के आधार पर या दोनों के संयोजन के आधार पर वृद्धि की प्रवृत्ति की पुष्टि कर सकते हैं। इसी तरह, बिक्री सिग्नल को लचीले ढंग से कॉन्फ़िगर किया जा सकता है। रणनीति में प्रतिशत-आधारित स्टॉप-लॉस सेटिंग भी शामिल है, जो प्रति-व्यापार जोखिम-लाभ अनुपात को प्रभावी ढंग से प्रबंधित करती है।

रणनीतिक लाभ

- सूचकांक के संयोजन में लचीलापनः बाजार की स्थिति के आधार पर एकल सूचकांक या दोहरे सूचकांक के संयोजन का विकल्प

- बेहतर MACD गणनाः कई चलती औसत विधियों के माध्यम से प्रवृत्ति पहचान की सटीकता में सुधार

- वस्तुगत प्रवृत्ति की पुष्टिः रैखिक प्रतिगमन का उपयोग करके प्रवृत्ति का निर्णय जो गणितीय-सांख्यिकीय समर्थन प्रदान करता है

- जोखिम प्रबंधन में सुधारः एक एकीकृत स्टॉप-लॉस तंत्र

- पैरामीटर समायोज्यः महत्वपूर्ण पैरामीटर को विभिन्न बाजार विशेषताओं के अनुसार अनुकूलित किया जा सकता है

रणनीतिक जोखिम

- पैरामीटर संवेदनशीलताः विभिन्न बाजार स्थितियों में बार-बार पैरामीटर को समायोजित करने की आवश्यकता हो सकती है

- सिग्नल विलंबता: चलती औसत श्रेणी के संकेतक में कुछ पिछड़ापन

- अस्थिर बाजारों पर लागू नहीं होता है: अस्थिर बाज़ारों में झूठे संकेत मिल सकते हैं

- दोहरी मान्यता के अवसर की लागतः सख्त दोहरी मान्यता के कारण कुछ अच्छे व्यापारिक अवसरों को याद किया जा सकता है

रणनीति अनुकूलन दिशा

- बाजार परिवेश की पहचान बढ़ानाः रुझान और अस्थिर बाजारों को अलग करने के लिए अस्थिरता संकेतक का परिचय

- गतिशील पैरामीटर समायोजनः MACD और रैखिक प्रतिगमन के लिए पैरामीटर जो बाजार की स्थिति के आधार पर स्वचालित रूप से समायोजित होते हैं

- ऑप्टिमाइज़ेशन स्टॉप लॉस: डायनामिक स्टॉप लॉस की शुरुआत, बाजार में उतार-चढ़ाव के आधार पर स्वचालित समायोजन

- अधिक लेनदेन की मात्रा विश्लेषणः सिग्नल विश्वसनीयता बढ़ाने के लिए लेनदेन की मात्रा के संश्लेषण के साथ

- समय चक्र विश्लेषण का परिचयः लेनदेन की सटीकता बढ़ाने के लिए बहु-समय चक्र की पुष्टि पर विचार करें

संक्षेप

इस रणनीति ने क्लासिक संकेतकों और सांख्यिकीय विधियों के सुधारित संस्करणों के संयोजन के माध्यम से एक ट्रेडिंग सिस्टम बनाया है जो लचीलापन और विश्वसनीयता दोनों प्रदान करता है। इसकी मॉड्यूलर डिजाइन व्यापारियों को विभिन्न बाजार स्थितियों के अनुसार रणनीति पैरामीटर और सिग्नल पुष्टिकरण तंत्र को लचीले ढंग से समायोजित करने की अनुमति देती है। निरंतर अनुकूलन और सुधार के माध्यम से, इस रणनीति को विभिन्न बाजार स्थितियों में स्थिर प्रदर्शन बनाए रखने की उम्मीद है।

/*backtest

start: 2024-11-10 00:00:00

end: 2024-12-09 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy('SIMPLIFIED MACD & LRS Backtest by NHBProd', overlay=false)

// Function to calculate TEMA (Triple Exponential Moving Average)

tema(src, length) =>

ema1 = ta.ema(src, length)

ema2 = ta.ema(ema1, length)

ema3 = ta.ema(ema2, length)

3 * (ema1 - ema2) + ema3

// MACD Calculation Function

macdfx(src, fast_length, slow_length, signal_length, method) =>

fast_ma = method == 'SMA' ? ta.sma(src, fast_length) :

method == 'EMA' ? ta.ema(src, fast_length) :

method == 'WMA' ? ta.wma(src, fast_length) :

tema(src, fast_length)

slow_ma = method == 'SMA' ? ta.sma(src, slow_length) :

method == 'EMA' ? ta.ema(src, slow_length) :

method == 'WMA' ? ta.wma(src, slow_length) :

tema(src, slow_length)

macd = fast_ma - slow_ma

signal = method == 'SMA' ? ta.sma(macd, signal_length) :

method == 'EMA' ? ta.ema(macd, signal_length) :

method == 'WMA' ? ta.wma(macd, signal_length) :

tema(macd, signal_length)

hist = macd - signal

[macd, signal, hist]

// MACD Inputs

useMACD = input(true, title="Use MACD for Signals")

src = input(close, title="MACD Source")

fastp = input(12, title="MACD Fast Length")

slowp = input(26, title="MACD Slow Length")

signalp = input(9, title="MACD Signal Length")

macdMethod = input.string('EMA', title='MACD Method', options=['EMA', 'SMA', 'WMA', 'TEMA'])

// MACD Calculation

[macd, signal, hist] = macdfx(src, fastp, slowp, signalp, macdMethod)

// Linear Regression Inputs

useLR = input(true, title="Use Linear Regression for Signals")

lrLength = input(24, title="Linear Regression Length")

lrSource = input(close, title="Linear Regression Source")

lrSignalSelector = input.string('Rising Linear', title='Signal Selector', options=['Price Above Linear', 'Rising Linear', 'Both'])

// Linear Regression Calculation

linReg = ta.linreg(lrSource, lrLength, 0)

linRegPrev = ta.linreg(lrSource, lrLength, 1)

slope = linReg - linRegPrev

// Linear Regression Buy Signal

lrBuySignal = lrSignalSelector == 'Price Above Linear' ? (close > linReg) :

lrSignalSelector == 'Rising Linear' ? (slope > 0 and slope > slope[1]) :

lrSignalSelector == 'Both' ? (close > linReg and slope > 0) : false

// MACD Crossover Signals

macdCrossover = ta.crossover(macd, signal)

// Buy Signals based on user choices

macdSignal = useMACD and macdCrossover

lrSignal = useLR and lrBuySignal

// Buy condition: Use AND condition if both are selected, OR condition if only one is selected

buySignal = (useMACD and useLR) ? (macdSignal and lrSignal) : (macdSignal or lrSignal)

// Plot MACD

hline(0, title="Zero Line", color=color.gray)

plot(macd, color=color.blue, title="MACD Line", linewidth=2)

plot(signal, color=color.orange, title="Signal Line", linewidth=2)

plot(hist, color=hist >= 0 ? color.green : color.red, style=plot.style_columns, title="MACD Histogram")

// Plot Linear Regression Line and Slope

plot(slope, color=slope > 0 ? color.purple : color.red, title="Slope", linewidth=2)

plot(linReg,title="lingreg")

// Signal Plot for Visualization

plotshape(buySignal, style=shape.labelup, location=location.bottom, color=color.new(color.green, 0), title="Buy Signal", text="Buy")

// Sell Signals for Exiting Long Positions

macdCrossunder = ta.crossunder(macd, signal) // MACD Crossunder for Sell Signal

lrSellSignal = lrSignalSelector == 'Price Above Linear' ? (close < linReg) :

lrSignalSelector == 'Rising Linear' ? (slope < 0 and slope < slope[1]) :

lrSignalSelector == 'Both' ? (close < linReg and slope < 0) : false

// User Input for Exit Signals: Select indicators to use for exiting trades

useMACDSell = input(true, title="Use MACD for Exit Signals")

useLRSell = input(true, title="Use Linear Regression for Exit Signals")

// Sell condition: Use AND condition if both are selected to trigger a sell at the same time, OR condition if only one is selected

sellSignal = (useMACDSell and useLRSell) ? (macdCrossunder and lrSellSignal) :

(useMACDSell ? macdCrossunder : false) or

(useLRSell ? lrSellSignal : false)

// Plot Sell Signals for Visualization (for exits, not short trades)

plotshape(sellSignal, style=shape.labeldown, location=location.top, color=color.new(color.red, 0), title="Sell Signal", text="Sell")

// Alerts

alertcondition(buySignal, title="Buy Signal", message="Buy signal detected!")

alertcondition(sellSignal, title="Sell Signal", message="Sell signal detected!")

// Take Profit and Stop Loss Inputs

takeProfit = input.float(10.0, title="Take Profit (%)") // Take Profit in percentage

stopLoss = input.float(0.10, title="Stop Loss (%)") // Stop Loss in percentage

// Backtest Date Range

startDate = input(timestamp("2024-01-01 00:00"), title="Start Date")

endDate = input(timestamp("2025-12-12 00:00"), title="End Date")

inBacktestPeriod = true

// Entry Rules (Only Long Entries)

if (buySignal and inBacktestPeriod)

strategy.entry("Buy", strategy.long)

// Exit Rules (Only for Long Positions)

strategy.exit("Exit Buy", from_entry="Buy", limit=close * (1 + takeProfit / 100), stop=close * (1 - stopLoss / 100))

// Exit Long Position Based on Sell Signals

if (sellSignal and inBacktestPeriod)

strategy.close("Buy", comment="Exit Signal")