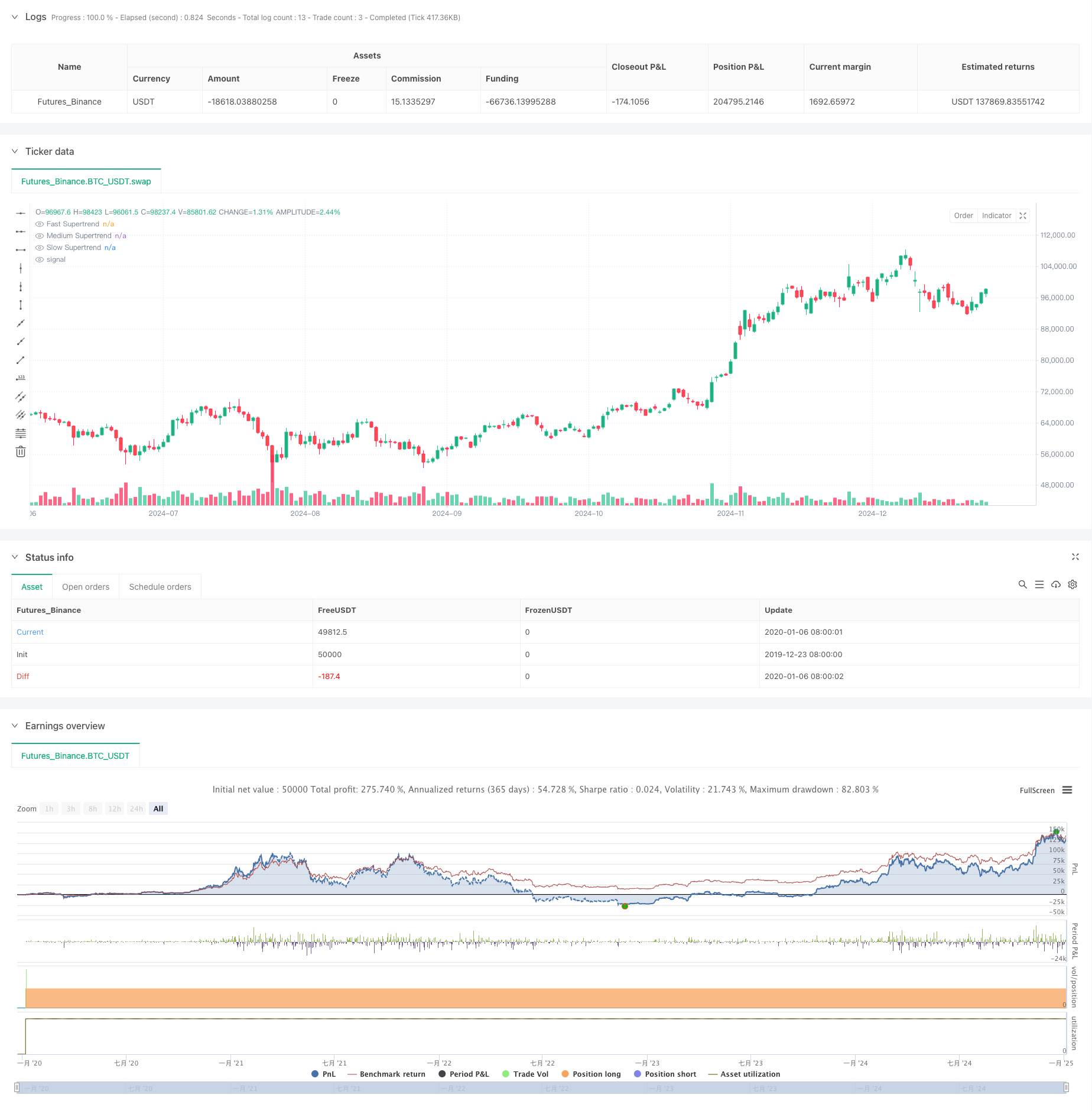

अवलोकन

यह एक पिरामिड ट्रेडिंग रणनीति है जो कई सुपरट्रेंड संकेतकों पर आधारित है। यह सुपरट्रेंड संकेतक को तीन अलग-अलग अवधियों और गुणकों के साथ सेट करके उच्च-संभावना वाले व्यापारिक अवसरों की पहचान करता है। यह रणनीति गतिशील पिरामिड स्थिति-जोड़ने की विधि को अपनाती है, तीन प्रविष्टियों तक की अनुमति देती है, तथा लाभ अधिकतमीकरण और जोखिम नियंत्रण प्राप्त करने के लिए गतिशील स्टॉप लॉस और लचीली निकास स्थितियों को जोड़ती है।

रणनीति सिद्धांत

यह रणनीति तीन अलग-अलग पैरामीटर सेटिंग्स के साथ सुपरट्रेंड संकेतक का उपयोग करती है: तेज़, मध्यम और धीमा। प्रवेश संकेत इन तीन संकेतकों और प्रवृत्ति दिशा के प्रतिच्छेदन पर आधारित है, जो पदों को जोड़ने के लिए तीन-परत पिरामिड शैली का उपयोग करता है: पहली परत बाजार में प्रवेश करती है जब तेज संकेतक नीचे की ओर होता है, मध्यम संकेतक ऊपर की ओर होता है, और धीमा सूचक नीचे की ओर है; दूसरा स्तर बाजार में तब प्रवेश करता है जब तेज सूचक ऊपर की ओर होता है। जब मध्यम गति सूचक और मध्यम गति सूचक एक साथ नीचे की ओर बढ़ रहे हों, तो ब्रेकथ्रू के माध्यम से बाजार में प्रवेश करें; तीसरा स्तर एक ब्रेकथ्रू के माध्यम से बाजार में प्रवेश करना है जब बाजार एक नई ऊंचाई पर पहुंचता है तो सफलता मिलती है। निकास में कई तंत्र अपनाए जाते हैं जैसे कि गतिशील स्टॉप लॉस, औसत मूल्य स्टॉप लॉस और समग्र प्रवृत्ति उत्क्रमण।

रणनीतिक लाभ

- बहु पुष्टिकरण तंत्र लेनदेन की सटीकता में सुधार करता है

- पिरामिडिंग से ट्रेंडिंग मार्केट में मुनाफ़ा काफ़ी हद तक बढ़ सकता है

- गतिशील स्टॉप लॉस तंत्र मुनाफे की रक्षा करता है जबकि रुझानों को विकसित होने के लिए पर्याप्त जगह देता है

- लचीला निकास तंत्र विभिन्न बाजार परिवेशों से बेहतर ढंग से निपट सकता है

- विभिन्न फंड आकारों के अनुकूल होने के लिए प्रतिशत स्थिति नियंत्रण का उपयोग करें

रणनीतिक जोखिम

- अस्थिर बाज़ारों में अक्सर गलत संकेत मिल सकते हैं

- जब प्रवृत्ति अचानक उलट जाती है तो पिरामिडिंग से बड़ी गिरावट हो सकती है

- एकाधिक संकेतक सिग्नल में देरी का कारण बन सकते हैं

- पैरामीटर अनुकूलन में ओवरफिटिंग का जोखिम होता है इन जोखिमों को नियंत्रित करने के लिए सख्त धन प्रबंधन और बैकटेस्टिंग का उपयोग करने की सिफारिश की जाती है।

रणनीति अनुकूलन दिशा

- विभिन्न अस्थिरता वाले वातावरणों के अंतर्गत मापदंडों को गतिशील रूप से समायोजित करने के लिए बाजार वातावरण फ़िल्टरिंग तंत्र जोड़ें

- पदों को जोड़ने और पदों के आवंटन के अनुपात के बीच के अंतराल को अनुकूलित करें

- झूठे संकेतों को फ़िल्टर करने के लिए अधिक तकनीकी संकेतक पेश करें

- बाजार में होने वाले परिवर्तनों के अनुकूल होने के लिए अनुकूली पैरामीटर तंत्र विकसित करना

- निकास तंत्र में सुधार करें, आप लाभ लक्ष्य और समय स्टॉप लॉस जोड़ने पर विचार कर सकते हैं

संक्षेप

यह रणनीति कई सुपरट्रेंड संकेतकों और पिरामिड-जोड़ने के तरीकों के माध्यम से प्रवृत्ति के अवसरों को पकड़ती है, और गतिशील स्टॉप-लॉस और लचीले निकास तंत्र के साथ जोखिमों को नियंत्रित करती है। यद्यपि इसमें कुछ सीमाएं हैं, लेकिन निरंतर अनुकूलन और सख्त जोखिम नियंत्रण के माध्यम से, इस रणनीति का व्यावहारिक अनुप्रयोग मूल्य अच्छा है।

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy('4Vietnamese 3x Supertrend', overlay=true, max_bars_back=1000, initial_capital = 10000000000, slippage = 2, commission_type = strategy.commission.percent, commission_value = 0.013, default_qty_type=strategy.percent_of_equity, default_qty_value = 33.33, pyramiding = 3, margin_long = 0, margin_short = 0)

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

// Inputs

// Supertrend Settings

STATRLENGTH1 = input.int(10, title='Fast Supertrend ATR Length', group='SUPERTREND SETTINGS')

STATRMULT1 = input.float(1, title='Fast Supertrend ATR Multiplier', group='SUPERTREND SETTINGS')

STATRLENGTH2 = input.int(11, title='Medium Supertrend ATR Length', group='SUPERTREND SETTINGS')

STATRMULT2 = input.float(2, title='Medium Supertrend ATR Multiplier', group='SUPERTREND SETTINGS')

STATRLENGTH3 = input.int(12, title='Slow Supertrend ATR Length', group='SUPERTREND SETTINGS')

STATRMULT3 = input.float(3, title='Slow Supertrend ATR Multiplier', group='SUPERTREND SETTINGS')

isUseHighestOf2RedCandleSetup = input.bool(false, group = "Setup Filters")

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

// Calculations

[superTrend1, dir1] = ta.supertrend(STATRMULT1, STATRLENGTH1)

[superTrend2, dir2] = ta.supertrend(STATRMULT2, STATRLENGTH2)

[superTrend3, dir3] = ta.supertrend(STATRMULT3, STATRLENGTH3)

// directionST1 = dir1 == 1 and dir1[1] == 1 ? false : dir1 == -1 and dir1[1] == -1 ? true : false

// directionST2 = dir2 == 1 and dir2[1] == 1 ? false : dir2 == -1 and dir2[1] == -1 ? true : false

// directionST3 = dir3 == 1 and dir3[1] == 1 ? false : dir3 == -1 and dir3[1] == -1 ? true : false

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

// Calculate highest from supertrend1 uptrend

var float highestGreen = 0

if dir1 < 0 and highestGreen == 0 and (isUseHighestOf2RedCandleSetup ? close < open : true)

highestGreen := high

if highestGreen > 0 and (isUseHighestOf2RedCandleSetup ? close < open : true)

if high > highestGreen

highestGreen := high

if dir1 >= 0

highestGreen := 0

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

// Entry SL

var entrySL4Long1 = false

var entrySL4Long2 = false

var entrySL4Long3 = false

isUseEntrySL = input.bool(true, group = "Entry SL Option")

dataToCalculate = input.source(low, group = "Entry SL Option")

if isUseEntrySL and (dir1 > 0 and dir2 < 0 and dir3 < 0)

if strategy.opentrades >= 1

if dataToCalculate > strategy.opentrades.entry_price(0)

entrySL4Long1 := true

else

entrySL4Long1 := false

if entrySL4Long1 and close > strategy.opentrades.entry_price(0)

strategy.exit('exit1', from_entry = 'long1', stop = strategy.opentrades.entry_price(0))

if strategy.opentrades >= 2

if dataToCalculate > strategy.opentrades.entry_price(1)

entrySL4Long2 := true

else

entrySL4Long2 := false

if entrySL4Long2 and close > strategy.opentrades.entry_price(1)

strategy.exit('exit2', from_entry = 'long2', stop = strategy.opentrades.entry_price(1))

if strategy.opentrades >= 3

if dataToCalculate > strategy.opentrades.entry_price(2)

entrySL4Long3 := true

else

entrySL4Long3 := false

if entrySL4Long3 and close > strategy.opentrades.entry_price(2)

strategy.exit('exit3', from_entry = 'long3', stop = strategy.opentrades.entry_price(2))

if strategy.closedtrades > strategy.closedtrades[1]

if strategy.closedtrades.exit_id(strategy.closedtrades-1) == 'exit3'

entrySL4Long3 := false

if strategy.closedtrades.exit_id(strategy.closedtrades-1) == 'exit2'

entrySL4Long2 := false

if strategy.closedtrades.exit_id(strategy.closedtrades-1) == 'exit1'

entrySL4Long1 := false

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

// Entry

if dir3 < 0

if dir2 > 0 and dir1 < 0

strategy.entry('long1', strategy.long)

else if dir2 < 0

strategy.entry('long2', strategy.long, stop=superTrend1)

else

if dir1 < 0 and highestGreen > 0

strategy.entry('long3', strategy.long, stop=highestGreen)

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

// Exit

isUseAllDowntrendExit = input.bool(true, group = "Exit Type")

if isUseAllDowntrendExit and dir3 > 0 and dir2 > 0 and dir1 > 0 and close < open

strategy.close_all()

isUseAvgPriceInLoss = input.bool(true, group = "Exit Type")

if isUseAvgPriceInLoss and strategy.position_avg_price > close //and strategy.position_avg_price <= close[1]

// and (dir1 > 0 or dir2 > 0 or dir3 > 0)

// and strategy.opentrades >= 1

// and strategy.opentrades >= 3

strategy.close_all()

isUseAllPositionsInLoss = input.bool(false, group = "Exit Type")

if isUseAllPositionsInLoss

and (

false

or (strategy.opentrades == 1 and ((not na(strategy.opentrades.entry_price(0))) and strategy.opentrades.entry_price(0) > close))

or (strategy.opentrades == 1 and ((not na(strategy.opentrades.entry_price(0))) and strategy.opentrades.entry_price(0) > close)

and ((not na(strategy.opentrades.entry_price(1))) and strategy.opentrades.entry_price(1) > close))

or (strategy.opentrades == 1 and ((not na(strategy.opentrades.entry_price(0))) and strategy.opentrades.entry_price(0) > close)

and ((not na(strategy.opentrades.entry_price(1))) and strategy.opentrades.entry_price(1) > close)

and ((not na(strategy.opentrades.entry_price(2))) and strategy.opentrades.entry_price(2) > close))

)

strategy.close_all()

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

// Plot

plot(superTrend1, title='Fast Supertrend', color=dir1 == 1 and dir1[1] == 1 ? color.red : dir1 == -1 and dir1[1] == -1 ? color.green : na)

plot(superTrend2, title='Medium Supertrend', color=dir2 == 1 and dir2[1] == 1 ? color.red : dir2 == -1 and dir2[1] == -1 ? color.green : na)

plot(superTrend3, title='Slow Supertrend', color=dir3 == 1 and dir3[1] == 1 ? color.red : dir3 == -1 and dir3[1] == -1 ? color.green : na)