Memanfaatkan volume untuk mengoptimalkan konstruksi dan implementasi portofolio

0

766

0

766

Meskipun optimasi portofolio biasanya berfokus pada perkiraan risiko dan imbal hasil, biaya pelaksanaan sangat penting. Namun, memprediksi biaya transaksi adalah tantangan karena bagi investor skala besar, komponen terbesar adalah dampak harga, yang tergantung pada skala transaksi, volume transaksi yang dilakukan oleh pedagang lain di dalamnya, dan identitas pedagang, sehingga menghambat solusi umum. Untuk mengatasi masalah ini, Rusian Goyenko, Bryan Kelly, Tobias Moskowitz, Yinan Suwitz, dan Chao Zhang, penulis studi volume perdagangan Alphabet pada bulan Agustus 2024, mengasumsikan bahwa volume transaksi adalah sumber informasi berharga untuk memperkirakan biaya transaksi, dengan asumsi bahwa skala transaksi tetap, dan biaya transaksi harus menurun seiring volume transaksi. Untuk menguji asumsi ini, mereka mengembangkan model pembelajaran mesin yang dapat memprediksi volume transaksi saham secara akurat.

Pertama-tama, mereka menunjukkan bahwa penelitian sebelumnya (Frazzini, Israel, dan Moskowitz, 2018) menunjukkan bahwa ukuran transaksi dibagi dengan volume transaksi harian (yang disebut tingkat partisipasi pasar dalam transaksi kuantitatif) adalah faktor pendorong utama untuk biaya yang mempengaruhi harga, sedangkan dampak harga adalah fungsi eksponensial dari tingkat partisipasi. Dengan volume transaksi yang tidak berubah, semakin sedikit volume transaksi, semakin besar pengaruh pedagang terhadap harga. Oleh karena itu, dengan volume transaksi yang lebih tinggi, trader dapat melakukan lebih banyak perdagangan, karena harga per transaksi akan berdampak lebih kecil. Sebaliknya, perdagangan dengan volume transaksi yang lebih rendah dapat menyebabkan pedagang berdagang kurang agresif, mengurangi skala transaksi (bahkan mungkin menjadi nol), karena harga per dolar akan berdampak lebih besar.

Selanjutnya, penulis memperkenalkan model pembelajaran mesin untuk memprediksi volume transaksi. Model mereka didasarkan pada jaringan saraf berulang. Untuk memprediksi volume transaksi, mereka menggunakan sinyal teknis, seperti laba tertunda dan volume transaksi yang tertunda, serta karakteristik perusahaan yang ditemukan dalam literatur untuk menangkap abnormalitas laba. Kemudian, mereka menambahkan berbagai indikator dari berbagai peristiwa pasar atau tingkat perusahaan yang terkait dengan fluktuasi volume transaksi, termasuk laporan laba yang akan dirilis dan yang lalu, dan menggunakan berbagai jaringan saraf untuk menganalisis metode prediksi linier dan non-linier, yang bertujuan untuk memaksimalkan prediktabilitas luar sampel.

Kemudian, para penulis mendemonstrasikan bagaimana menggunakan model mereka untuk membangun portofolio.

Untuk mengukur signifikansi ekonomi dari perkiraan volume transaksi, kami memasukkan perkiraan volume transaksi ke dalam masalah rasionalitas portofolio. Kami membangun sebuah kerangka kerja portofolio yang bertujuan untuk memaksimalkan kinerja biaya bersih portofolio dengan menggunakan fungsi rata-rata-differential efficiency, di mana biaya transaksi berhubungan secara linier dengan tingkat partisipasi (terinspirasi oleh penelitian teoritis dan empiris dalam literatur).

Demikian pula, perhatikan bahwa dalam praktiknya, ketika biaya transaksi untuk suatu item sangat tinggi, pilihan lain adalah untuk berdagang sesuatu yang lain. Misalnya, jika biaya transaksi A terlalu tinggi, Anda dapat mempertimbangkan untuk berdagang dengan biaya yang lebih rendah B. Ini mungkin lebih baik daripada tidak berdagang, biasanya banyak dari mereka memiliki karakteristik yang serupa, sehingga ekspektasi pengembalian juga serupa, dan dana kadang-kadang perlu diperdagangkan (misalnya, karena arus kas).

Mereka mengambil sampel dari tahun 2018 sampai tahun 2022, yaitu 1.258 hari. Bagian ini mencakup sekitar 4.700 spesies, dengan rata-rata 3.500 spesies per hari, atau total 4.400.000 observasi. Berikut adalah ringkasan dari beberapa temuan utama mereka:

Model mereka dapat memprediksi volume transaksi dengan sangat akurat.

- Biaya dampak harga (dengan asumsi bahwa skala transaksi tetap) berhubungan secara linier dengan tingkat partisipasi, tetapi hubungan non-linier dengan volume transaksi. Volume transaksi yang sangat rendah berarti biaya dampaknya sangat tinggi, dan volume transaksi yang sangat tinggi berarti biaya dapat diabaikan. Teknologi pembelajaran mesin dapat secara signifikan meningkatkan kemampuan untuk memprediksi volume transaksi, sebagian karena volume transaksi yang tidak linier dan hubungannya dengan biaya transaksi.

- Perusahaan besar memiliki akurasi perkiraan yang lebih tinggi daripada perusahaan kecil. Perusahaan kecil tidak hanya memiliki likuiditas rata-rata yang lebih rendah, tetapi juga likuiditas yang lebih sulit untuk diprediksi dan lebih berfluktuasi.

- Jika skala transaksi tetap sama, biaya pengaruh harga bagi yang membutuhkan likuiditas mendekati tak terhingga ketika volume transaksi mendekati nol (perhatikan, sebaliknya terjadi pada penyedia likuiditas, itulah mengapa trading dengan kesabaran penting), dan biaya pengaruh mendekati nol ketika volume transaksi meningkat.

- Ketika volume transaksi rendah, perubahan dalam perkiraan volume transaksi memiliki dampak ekonomi yang lebih besar, sehingga menimbulkan biaya asimetris dari kesalahan dalam perkiraan jumlah. Namun, biaya peluang untuk melacak kesalahan atau tidak berdagang tidak terkait dengan volume transaksi. Kombinasi kedua efek ini berarti bahwa hukuman untuk mengoptimalkan volume transaksi yang diestimasi lebih besar daripada hukuman untuk memperkecil volume transaksi.

- Biaya transaksi meningkat seiring dengan meningkatnya AUM, dan kerugian relatif dari tracking error berkurang seiring dengan meningkatnya AUM. Keseimbangan optimal antara biaya transaksi dan tracking error akan bervariasi seiring dengan ukuran portofolio, dan dampak ekonomi dari perkiraan volume transaksi juga akan bervariasi. Untuk AUM yang lebih kecil, tracking error terutama mempertimbangkan biaya transaksi.

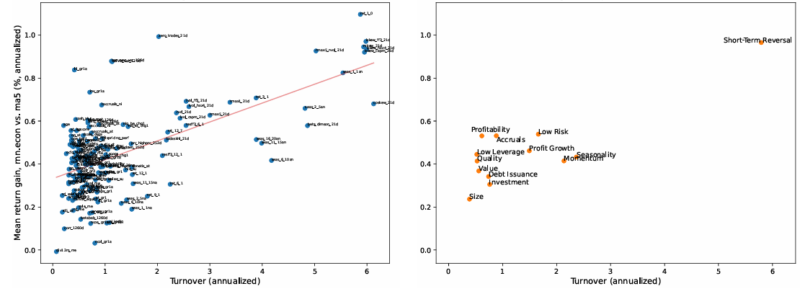

- Faktor-faktor dengan volume transaksi yang lebih tinggi (misalnya momentum, reversal jangka pendek) lebih banyak mendapat manfaat dari optimasi portofolio yang mempertimbangkan biaya transaksi yang diharapkan berdasarkan perkiraan volume transaksi (lihat grafik).

Grafik: Perbaikan pendapatan rata-rata untuk setiap portofolio faktor yang diterapkan

A. Implementasi dari setiap kombinasi faktor B. Rata-rata berdasarkan cluster tema

Setiap titik menerapkan portofolio faktor JKP. Axis y adalah implementasi rnn.econall dan ma5 adalah perbedaan antara biaya rata-rata dan keuntungan rata-rata. Axis x adalah perputaran mingguan dari tujuan portofolio faktor ((yaitu, xi,ttxt = x-1 dengan persamaan 15)). Panel B melakukan rata-rata dari titik 0 di A berdasarkan cluster gaya ((dari JKP).

Setiap titik menerapkan portofolio faktor JKP. Axis y adalah implementasi rnn.econall dan ma5 adalah perbedaan antara biaya rata-rata dan keuntungan rata-rata. Axis x adalah perputaran mingguan dari tujuan portofolio faktor ((yaitu, xi,ttxt = x-1 dengan persamaan 15)). Panel B melakukan rata-rata dari titik 0 di A berdasarkan cluster gaya ((dari JKP).

Hasilnya adalah hasil hipotesis, bukan indikator hasil masa depan, dan tidak mewakili keuntungan yang sebenarnya diperoleh oleh investor mana pun. Indeks tidak diatur, tidak mencerminkan biaya manajemen atau perdagangan, dan investor tidak dapat langsung berinvestasi dalam indeks.

- Volume transaksi alfa sangat signifikan. Marginal peningkatan volume transaksi alfa pada portofolio sama besarnya dengan pengembalian penemuan alfa. Sebagai contoh, untuk dana senilai US$1 miliar, peningkatan kinerja portofolio setelah biaya dikurangi hanya berdasarkan perkiraan volume transaksi dan bukan menggunakan indikator volume transaksi yang tertinggal dapat mencapai dua kali lipat dari rasio Sharpe setelah biaya transaksi atau pendapatan yang diharapkan.

Hasil penelitian mereka membuat penulis menyimpulkan:

Volume transaksi sangat prediktif, terutama ketika menggunakan teknologi pembelajaran mesin, sinyal data besar, dan memanfaatkan keunggulan kompleksitas perkiraan. Kami menemukan bahwa perkiraan volume transaksi sama berharganya dengan perkiraan pendapatan dalam mencapai portofolio nilai rata-rata-perbedaan optimal setelah biaya transaksi. Kami menemukan bahwa memasukkan fungsi tujuan ekonomi secara langsung ke dalam pembelajaran mesin lebih efektif untuk mendapatkan perkiraan yang berguna. Fitur ini mungkin berlaku untuk banyak aplikasi keuangan dari pembelajaran mesin, di mana memasukkan tujuan ekonomi secara langsung mungkin mendominasi proses dua langkah, yaitu pertama-tama memenuhi tujuan statistik tertentu dan kemudian memasukkan objek statistik tersebut ke dalam kerangka ekonomi.

Meringkaskan

Artikel “Trading Volume Alpha” memberikan kontribusi besar terhadap literatur volume perdagangan. Para penulis memberikan gambaran yang jelas dan ringkas tentang literatur yang ada. Mereka juga mengajukan model pembelajaran mesin baru untuk memprediksi volume perdagangan.

Model yang lebih komprehensif dalam mencari variabel prediksi dan lebih akurat dalam memprediksi volume transaksi mungkin membawa manfaat ekonomi yang lebih besar daripada yang ditunjukkan di sini. Beberapa fitur tambahan dan kandidat metode yang menjanjikan termasuk hubungan volume transaksi yang tertinggal antara perdagangan kuantitatif, lebih banyak indikator musiman, variabel struktur mikro pasar lainnya, dan model nn dan rnn yang lebih kompleks.

Hal ini dikarenakan banyaknya orang yang menggunakan layanan ini untuk mencari informasi tentang situs web yang mereka miliki.