Penemu Quantitative Trading - Mulai dari Dasar hingga Perang Dunia II

Penulis:Kebaikan, Dibuat: 2019-06-25 15:48:58, Diperbarui: 2023-10-31 21:01:08Dalam bentuknya, Max Drawdown adalah indikator risiko yang sangat penting, bahkan lebih penting daripada tingkat volatilitas. Max Drawdown yang terlihat dalam retargeting juga dalam arti tertentu mewakili situasi terburuk yang mungkin terjadi setelah Anda membuka posisi.

Dari sudut pandang matematis, kerugian modal 20% membutuhkan keuntungan modal 25% untuk mengembalikan ukuran modal asli, dan jika kerugian 50%, keuntungan modal 100% diperlukan untuk mengembalikan ukuran modal sebelum kerugian.

Jadi tidak diragukan lagi, semakin besar jumlah kerugian, semakin kecil kemungkinan dan semakin sulit untuk kembali ke ukuran modal awal. Ada ruang keuntungan tanpa batas untuk modal ke atas, ruang kerugian ke bawah terbatas, dan semakin besar kemungkinan untuk keluar dari dasar.

Di mana pun Anda berada, setidaknya dua hal ini adalah pemahaman utama saat ini: 1, semakin kecil, semakin baik. 2. retret dan risiko rasio, retret yang lebih besar, risiko yang lebih besar, retret yang lebih kecil, risiko yang lebih kecil.

RAROC (Risk of Earnings After Adjustment)

Banyak orang yang tidak mengenal konsep ini, dan sebenarnya, risiko pengembalian setelah penyesuaian lebih besar dari indikator ini, yaitu perbedaan antara pemain profesional dan pemain amatir. Ini juga merupakan alat penilaian yang sangat baik bagi bank, dana besar, dan pedagang profesional, dan merupakan standar penilaian yang umum digunakan di bidang keuangan global.

Dalam investasi, tidak hanya melihat keuntungan, tetapi juga seberapa besar risiko yang dikeluarkan untuk mendapatkan keuntungan tersebut. Secara umum, risiko dan keuntungan aset adalah relatif. Ini berarti bahwa ketika model membanggakan pengembalian, ketika model melonjak, kemampuannya mungkin menyembunyikan risiko yang belum terdeteksi.

Sebagai contoh, kondisi posisi terbuka atau kondisi tambah penurunan dalam model memiliki keuntungan yang lebih tinggi pada saat naik, tetapi jika terjadi penurunan, maka kerugian akan diperbesar dua kali lipat, menghasilkan kerugian besar. Namun, naik dan turun memiliki efek asimetris yang cukup besar.

Banyak pedagang kuantitatif yang berpengalaman rela mengorbankan sebagian keuntungan untuk mengurangi risiko, dalam hal ini, keuntungan setelah penyesuaian risiko memiliki nilai referensi yang lebih baik. Jadi dalam retrospeksi, model yang berisiko tinggi dan berfluktuasi tinggi, bahkan jika penghasilannya tinggi, tidak selalu merupakan model yang baik.

Deposit aman, tapi laba tahunan hanya 2%. Pasar dapat membuat Anda naik 50% dalam beberapa hari, dan Anda dapat kehilangan 50% dalam beberapa hari. Berdagang selama bertahun-tahun, saya sendiri memiliki ide yang sangat penting adalah: menghadapi risiko, risiko dan laba tidak pernah ada secara terpisah, berdagang seperti pergi memancing di laut, Anda ingin memancing, tetapi tidak ingin mengambil risiko di laut, tidak mungkin. Terlalu konservatif dan terlalu radikal, sebenarnya berada di dua ekstrem. Begitu juga dengan desain model strategi.

Jumlah transaksi

Anda tidak pernah dapat menggunakan kinerja retest selama berbulan-bulan untuk membuktikan model ini. Jika data retest terlalu sedikit, maka hasil retest mungkin bersifat kebetulan, baik karena parameter kebetulan, atau kebetulan industri, dll. Selain itu, data sejarah yang lebih lama juga dapat menyaring sebagian dari bias survival.

Secara umum, untuk saham, komoditas domestik, data yang lebih dari 5 tahun harus direview, untuk varietas baru yang diluncurkan, setidaknya 3 tahun juga harus direview. Untuk varietas yang diluncurkan sebelumnya atau emas, indeks dolar, dan komoditas di pasar internasional, setidaknya satu siklus bull bull harus direview, umumnya harus lebih dari 10 tahun.

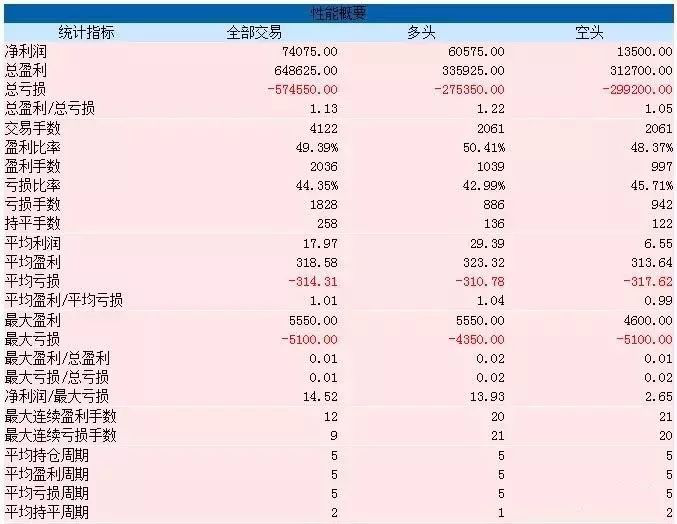

Rata-rata laba

Rata-rata laba adalah data yang tampaknya biasa, tetapi sebenarnya sangat penting. Cara menghitungnya juga sangat sederhana: laba bersih / jumlah transaksi. Tidak berlebihan, ini membedakan antara orang-orang yang mengamati kinerja yang tampak cerah. Gambar 5-18

Gambar 5-18 Gambar 5-19

Gambar 5-19

Jika Anda melihat strategi ini untuk menguji kembali kinerja, Anda mungkin bertanya-tanya, apakah strategi yang hampir sempurna ini tidak perlu? Dan lambat! Lihatlah dengan seksama keuntungan rata-rata pada grafik kedua, hanya 17, atau rata-rata hanya $ 17 per transaksi.

Jika kita mengambil sebagian besar pasar berjangka dengan harga satu lompatan 10 yuan, tetapi siapa pun yang pernah melakukan perdagangan real bisa memahami apa artinya.

Kemungkinan menang

Rasio kemenangan tidak pernah ada secara terpisah, atau tidak praktis untuk mempertanyakan rasio kemenangan secara terpisah. Jika Anda menggunakan model yang tepat di pasar yang tepat, tidak mengherankan jika rasio kemenangan mencapai 80%, tetapi itu tidak berarti.

Harga tidak naik atau turun, atau tidak bergerak. Jika waktu cukup lama, Anda akan menemukan bahwa kemungkinan harga naik dan turun masing-masing adalah 50%. Tidak peduli jenis model strategi apa yang Anda gunakan, Anda harus berhati-hati jika retest menang lebih dari 50%. Dari sudut pandang matematika dan fisika, itu tidak mungkin.

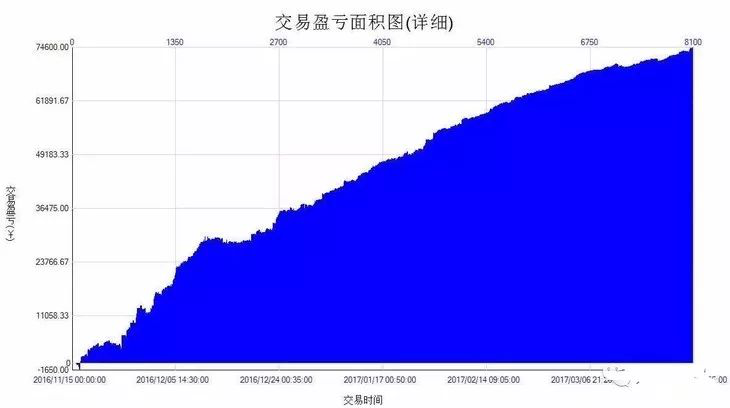

Kurva ekuitas yang terperinci

Kurva ekuitas adalah titik waktu dari titik masuk pertama sampai titik akhir bar terakhir grafik. Ini adalah kurva mata uang real-time dari perdagangan, dan dikatakan real-time karena akan memperhitungkan laba rugi yang mengambang di setiap bar. Gambar 5-20

Gambar 5-20

Garis bunga yang lebih detail, yang mencerminkan perubahan nilai bersih akun, adalah alat penilaian yang paling intuitif, yang dapat memberikan gambaran keseluruhan tentang kondisi laba rugi strategi dan tingkat fluktuasi / kelancaran laba rugi. Namun laporan kinerja strategi tidak hanya lebih dari kata-kata kosong, tetapi juga membingungkan jutaan orang.

Pengembalian tahunan

Pengembalian tahunan adalah data indikator yang cukup kontroversial, yang dianggap oleh beberapa orang untuk dilihat oleh orang luar dan tidak memiliki makna referensial. Pertama, keuntungan yang diperoleh adalah kondisi model yang dipilih, atau bahwa model pengembalian itu sendiri harus positif. Gambar 5-21

Gambar 5-21

Anda dapat memiliki banyak keuntungan 100%, tetapi Anda hanya dapat menanggung 100%; keuntungan tahunan, dan keuntungan yang sebenarnya (penghasilan jangka panjang) mungkin jauh lebih besar, kadang-kadang lebih besar dari yang kita bayangkan.

Pengamatan

Akhirnya, satu hal yang perlu diperhatikan adalah bahwa tidak ada kinerja uji ulang yang sempurna, dan selain masalah dengan data pengujian itu sendiri, pengguna model mungkin menghadapi lebih banyak perangkap, mulai dari pengoptimalan parameter hingga desain transaksi yang mungkin berbeda dari kondisi operasi yang sebenarnya.

Lebih penting lagi, masalah emosi pada tingkat pelaksanaan adalah faktor X yang dimasukkan ke dalam produksi model, perdagangan langsung tidak mungkin berjalan dalam lingkungan yang penuh dengan kekosongan emosi, dan fenomena ekstensi adalah hal yang harus diperhatikan setiap pedagang terprogram.

PR setelah sekolah

Pertama, daftarkan indikator kinerja yang Anda anggap paling penting dalam retesting. 2. Cobalah menghitung rasio Sharp.

5.4 Mengapa perlu tes di luar sampel

Rincian

Pada bagian sebelumnya, kami akan mengajarkan Anda bagaimana membaca laporan kinerja tes ulang strategi yang didasarkan pada beberapa indikator kinerja penting. Sebenarnya, menulis strategi tes ulang yang menghasilkan uang bukanlah yang tersulit, tetapi lebih sulit lagi, bagaimana menilai apakah strategi ini akan terus efektif di masa depan. Jadi hari ini saya akan menjelaskan tentang tes lepas sampel dan pentingnya.

Perhitungan ulang tidak sama dengan disk nyata.

Banyak pemula kuantitatif yang dengan mudah yakin strategi trading mereka siap untuk tampil di pasar dengan mengamati kembali laporan kinerja atau kurva keuangan yang tampaknya bagus. Memang, hasil pengukuran dapat sangat sesuai dengan kondisi pasar yang mereka amati, tetapi setelah strategi trading ini dimasukkan ke dalam perang nyata yang lebih lama, mereka akan menemukan bahwa strategi tersebut tidak benar-benar efektif.

Saya telah melihat banyak strategi perdagangan yang memiliki tingkat keberhasilan lebih dari 50% pada saat retesting. Dengan tingkat kemenangan yang tinggi ini, Anda juga dapat memiliki rasio laba rugi lebih dari 1: 1. Namun, strategi ini pada dasarnya adalah kerugian jika diterapkan secara real time. Ada banyak alasan yang menyebabkan kerugian, di antaranya adalah, pada saat retesting, terlalu sedikit sampel data yang menyebabkan migrasi data yang buruk.

Namun, perdagangan adalah hal yang rumit, yang sangat jelas jika dilihat dari belakang, tetapi jika kita kembali ke awal, kita masih tidak tahu. Ini menimbulkan masalah akar kuantitatif dan keterbatasan data historis.

Apa yang disebut tes luar sampel?

Bagaimana menggunakan data terbatas untuk melakukan analisis ilmiah strategi transaksi dengan data terbatas? Jawaban adalah metode uji coba di luar sampel. Saat analisis, data historis dibagi menjadi dua bagian berdasarkan waktu, bagian pertama digunakan untuk optimasi strategi, yang disebut training set, dan bagian kedua digunakan untuk pengujian di luar sampel, yang disebut test set.

Jika strategi Anda selalu efektif, maka mengoptimalkan beberapa set parameter terbaik dalam data training set dan menerapkan parameter-parameter ini ke data testset untuk retesting, idealnya, hasil retesting yang diperoleh harus sama dengan training set, atau berbeda dalam kisaran yang wajar; maka dapat dikatakan bahwa strategi ini relatif efektif.

Tetapi jika suatu kebijakan berkinerja baik di dalam testset, tetapi berkinerja buruk di dalam testset, atau berubah-ubah banyak, dan parameter lain yang dipilih juga demikian, maka kebijakan mungkin memiliki data migration bias.

Sebagai contoh, misalkan untuk mengevaluasi kembali baja sekrup berjangka komoditas, sekarang baja sekrup memiliki data sekitar 10 tahun ((2009-2019)), maka data 2009-2015 dapat digunakan sebagai kumpulan pelatihan, data 2015-2019 digunakan sebagai kumpulan uji. Sebagai contoh, strategi dua lini, beberapa set parameter terbaik dalam kumpulan pelatihan adalah ((15 lini lini dan 90 lini lini siklus), ((5 lini lini dan 50 lini siklus), ((10 lini lini dan 100 lini siklus)... maka kita menempatkan beberapa set parameter masing-masing ke dalam kumpulan uji kembali, dan membandingkan laporan hasil uji dan kurva keuangan dari kumpulan uji dengan kumpulan pelatihan, untuk menilai apakah perbedaannya dalam kisaran yang wajar.

Jika tidak menggunakan uji coba di luar sampel, dan secara langsung menggunakan data tahun 2009-2019, hasil yang diperoleh mungkin akan memberikan laporan kinerja dan kurva dana yang baik karena menyesuaikan data historis, tetapi hasil uji coba seperti itu tidak memiliki arti besar dan tidak memberikan petunjuk, terutama untuk strategi yang memiliki lebih banyak parameter.

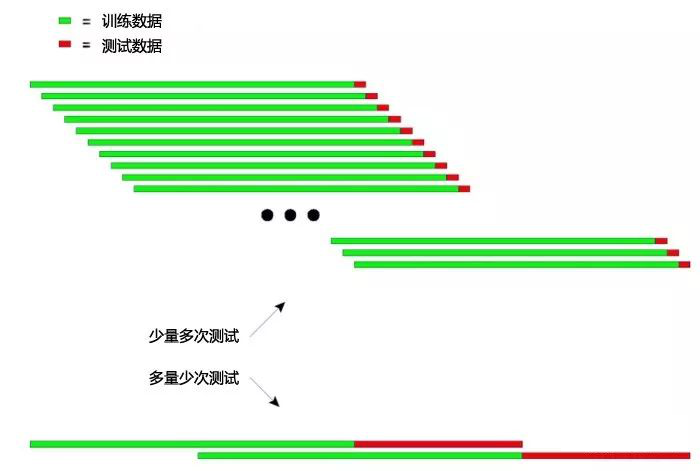

Kemajuan uji coba di luar sampel

Selain membagi data historis menjadi dua bagian untuk melakukan re-sampling dalam dan di luar sampel, ada juga alternatif yang lebih baik, yaitu re-sampling prosesif dan re-sampling silang. Terutama dalam kasus data historis yang sedikit, seperti futures minyak mentah yang baru diluncurkan dalam beberapa tahun terakhir, atau futures Apple, kedua metode ini dapat digunakan untuk menguji model secara komprehensif menggunakan data terbatas.

Prinsip dasar dari pengujian reversal: melatih model dengan data sejarah yang lebih lama sebelumnya, dan memeriksa model dengan data yang relatif lebih pendek berikutnya, dan kemudian terus-menerus memindahkan jendela pengambilan data ke belakang, mengulangi langkah-langkah pelatihan dan pengujian. Data pelatihan: 2000-2001; data pengujian: 2002; Data pelatihan: 2001-2002; data pengujian: 2003; Data pelatihan: 2002-2003, data pengujian: 2004; Data pelatihan: 2003-2004; data pengujian: 2005; Data pelatihan: 2004-2005, data pengujian: 2006 ...dan sebagainya... Akhirnya, hasil uji coba (tahun 2002, 2003, 2004, 2005, 2006...) dibuat statistik untuk mengevaluasi kinerja strategi secara komprehensif.

Di bawah ini adalah gambar yang dapat dijelaskan secara intuitif tentang prinsip-prinsip pengujian retrograde: Gambar 5-22

Gambar 5-22

Gambar di atas menunjukkan dua metode pemeriksaan posesif masing-masing.

Yang pertama adalah bahwa setiap tes memiliki data yang lebih pendek dan jumlah yang lebih banyak. Cara kedua: setiap kali tes, data tes lebih panjang dan jumlah tes lebih sedikit.

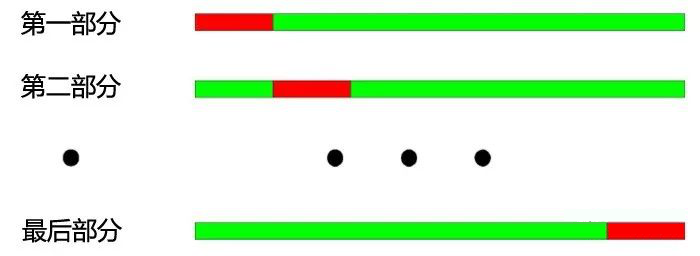

Dalam aplikasi praktis, beberapa kali pengujian dapat dilakukan dengan mengubah panjang data pengujian untuk menentukan stabilitas model terhadap data yang tidak stabil. Prinsip dasar pengujian silang: membagi semua data menjadi N bagian, berlatih dengan bagian N-1 dari setiap bagian, dan pengujian dengan bagian yang tersisa.

Pembagian tahun 2000-2003 menjadi empat bagian menurut tahunnya. Proses operasi dari pemeriksaan silang adalah sebagai berikut:

1, data pelatihan: 2001-2003, data pengujian: 2000;

Data pelatihan: 2000-2002, data pengujian: 2003

Data pelatihan: 2000, 2001, 2003, data pengujian: 2002

4. Data pelatihan: 2000, 2002, 2003, data pengujian: 2001. Gambar 5-23

Gambar 5-23

Seperti yang ditunjukkan di atas: Keuntungan terbesar dari pemeriksaan silang adalah memanfaatkan data terbatas, dan setiap data pelatihan juga merupakan data pengujian. Namun, ada kelemahan yang jelas ketika pemeriksaan silang diterapkan pada pengujian model strategi:

1. Hasil pengujian model seringkali tidak dapat diandalkan ketika data harga tidak stabil. Misalnya, melatih dengan data tahun 2008 dan menguji dengan data tahun 2005. Kemungkinan besar lingkungan pasar tahun 2008 telah berubah jauh dibandingkan tahun 2005, sehingga hasil pengujian model tidak dapat diandalkan. 2, Sama seperti yang pertama, dalam pemeriksaan silang, jika model pelatihan menggunakan data terbaru dan model pengujian menggunakan data yang lebih tua, itu sendiri tidak masuk akal. Selain itu, ketika menguji model strategi kuantitatif, baik pengujian reversal maupun pengujian silang mengalami masalah overlap data.

Dalam pengembangan model strategi trading, sebagian besar indikator teknis didasarkan pada data historis dengan panjang tertentu. Misalnya, menggunakan indikator tren untuk menghitung data historis selama 50 hari terakhir, dan pada hari perdagangan berikutnya, indikator yang dihitung adalah data 50 hari sebelumnya, maka data dari kedua indikator yang dihitung adalah sama selama 49 hari, yang menyebabkan perubahan indikator tidak jelas setiap dua hari berdekatan. Gambar 5-24

Gambar 5-24

Data tumpang tindih dapat menyebabkan: 1, perubahan lambat dari hasil yang diprediksi oleh model menyebabkan perubahan yang lambat dalam kepemilikan, yang sering kita sebut sebagai keterlambatan indikator. 2, beberapa nilai statistik untuk pengujian hasil model tidak dapat digunakan, dan hasil dari beberapa pengujian statistik tidak dapat diandalkan karena hubungan urutan yang disebabkan oleh data yang berulang.

Strategi trading yang baik seharusnya dapat menguntungkan di masa depan. Tes luar sampel, selain dapat secara objektif mendeteksi strategi trading, lebih efektif menghemat waktu trader kuantitatif. Dalam kebanyakan kasus, menggunakan parameter optimal secara langsung dari seluruh sampel, masuk ke pertempuran nyata sangat berbahaya.

Jika semua data historis sebelum waktu optimasi dilakukan dibedakan menjadi data dalam sampel dan data di luar sampel, lalu data dalam sampel digunakan untuk mengoptimalkan parameter, lalu data di luar sampel digunakan untuk melakukan pengujian di luar sampel, maka kesalahan ini dapat diurutkan, sementara juga memeriksa apakah strategi yang dioptimalkan berlaku untuk pasar masa depan.

Pengamatan

Seperti halnya perdagangan, kita tidak akan pernah bisa melewati waktu untuk membuat keputusan yang benar untuk diri kita sendiri tanpa kesalahan. Jika ada tangan Tuhan atau kemampuan untuk melintasi kembali dari masa depan, maka tanpa pengujian, langsung masuk ke meja nyata untuk berdagang, dan juga kolam yang bisa diisi penuh. Dan saya, sebagai manusia, harus memeriksa strategi kami dalam data sejarah.

Namun, bahkan dengan sejarah yang memiliki data besar, sejarah tampak sangat langka di hadapan masa depan yang tak terbatas dan tidak dapat diprediksi. Oleh karena itu, sistem perdagangan yang didasarkan pada sejarah yang ditarik dari bawah ke atas akhirnya akan tenggelam seiring waktu. Karena sejarah tidak dapat memiliki masa depan yang tak ada habisnya. Oleh karena itu, sistem perdagangan yang benar dan lengkap harus didukung oleh prinsip-prinsip dan logika yang ada di dalamnya.

"Percaya, tapi buktikan" Presiden Reagan

PR setelah sekolah

1.Apa yang terjadi dalam kehidupan nyata yang menjadi perkelahian para penyintas? 2. Menggunakan alat kuantifikasi penemu, mengamati kembali sampel secara internal dan eksternal, dan membandingkan perbedaan mereka.

5.5 Optimisasi dan optimalisasi strategi transaksi

Rincian

Strategi trading pada dasarnya adalah generalisasi dan kesimpulan dari hukum pasar. Semakin dalam pengetahuan Anda tentang pasar dan kemampuan Anda untuk mengekspresikan ide dengan kode, semakin dekat strategi Anda dengan pasar.

Mengoptimalkan masuk dan keluar

Sebagian besar strategi pelacakan tren akan menggunakan metode seperti terobosan atau indikator teknis untuk menangkap pasar. Biasanya, cara masuk dan keluar sinyal ini tidak efisien. Jika strategi menggunakan model harga penutupan, maka titik masuk akan berada pada harga bukaan di garis K yang lebih rendah, sehingga akan melewatkan waktu masuk terbaik untuk menembus garis K ini, dan secara tidak langsung akan kehilangan keuntungan besar.

Oleh karena itu, cara yang efektif adalah dengan menggunakan harga instan yang lebih menguntungkan dalam implementasi strategi, dan segera mengeluarkan pesanan saat sinyal muncul. Dengan demikian, ketika sinyal terbentuk, Anda dapat segera masuk dan tidak kehilangan keuntungan. Tetapi tidak semua harga instan lebih baik daripada harga penutupan, yang juga ditentukan oleh strategi perdagangan. Beberapa strategi logika perdagangan sederhana, harga instan dan efek harga penutupan lebih kecil.

Optimasi Parameter

Optimasi parameter dapat membuat strategi perdagangan kuantitatif lebih dekat dengan data historis dan menghasilkan hasil yang lebih baik untuk kinerja retesting. Sebagai contoh: kita menggunakan strategi dua garis rata dalam kontrak baja bergerigi, tetapi mana yang terbaik?

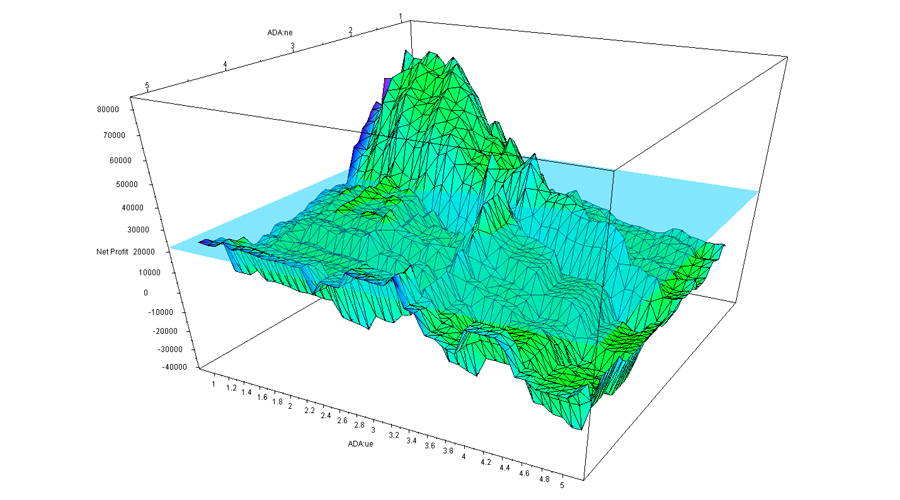

Gambar di bawah ini adalah contoh dari strategi garis lurus ganda, yang merupakan contoh multidimensi sendiri, jika kita menggambar hasil retrograde dari setiap parameter menjadi satu titik (lihat gambar di bawah), maka setiap parameter adalah satu dimensi dari strategi ini, dan akhirnya semua kombinasi parameter membangun bentuk kurva multidimensi yang kompleks ini (seperti puncak). Gambar 5-25

Gambar 5-25

Seperti yang ditunjukkan di atas, ini adalah grafik kinerja strategi dua parameter, dengan variasi parameter, hasil akhir juga berubah dengan besar, dengan kurva yang mengalami distorsi yang kuat, membentuk puncak dan lembah gelombang yang berbeda. Biasanya hasil yang dioptimalkan adalah hasil pertama, yang merupakan titik tertinggi dari semua kurva. Tetapi dari sudut pandang sensitivitas parameter, objektivitas, dll., Terkadang hasil ini mungkin tidak optimal. Karena keadaan terus berubah.

Oleh karena itu, prinsip yang penting dalam pengoptimalan parameter adalah memilih dataran tinggi parameter dan bukan dataran terpencil parameter. Dataran tinggi parameter berarti bahwa ada rentang parameter yang lebih luas, dan strategi dapat mencapai kinerja yang lebih baik dalam rentang parameter ini. Biasanya, distribusi normal yang mirip dengan pusat dataran tinggi terbentuk. Gambar 5-26

Gambar 5-26

Parameter dataran tinggi

Sebagai contoh di atas, distribusi parameter strategi yang baik harus memiliki dataran tinggi parameter, bahkan ketika pengaturan parameter menyimpang, kemampuan keuntungan strategi masih dapat dijamin. Parameter seperti itu karena stabilitasnya yang kuat, dapat membuat strategi memiliki daya serap yang kuat ketika menghadapi berbagai situasi dalam pertempuran nyata di masa depan. Gambar 5-27

Gambar 5-27

Parameter Kepulauan

Sebagai contoh, jika kinerja retesting menunjukkan parameter isolasi, maka kemampuan keuntungan strategi akan sangat berkurang ketika parameter terjadi penyimpangan kecil, maka parameter seperti itu memiliki daya saing yang buruk dan seringkali sulit untuk menangani pasar yang berubah-ubah dalam perdagangan aktual.

Oleh karena itu, jika kinerja parameter terdekat jauh berbeda dari kinerja parameter optimal, maka parameter optimal ini mungkin merupakan hasil dari over-sumbangan, yang secara matematis dapat dianggap sebagai solusi keanehan, bukan solusi nilai yang sangat besar yang dicari. Dari sudut pandang matematis, keanehan tidak stabil, dan dalam situasi tidak pasti di masa depan, parameter optimal mungkin menjadi parameter terburuk begitu karakteristik pasar berubah.

Tambah jaring laba-laba

Banyak strategi tren, ketika pasar mengalami tren, dapat dengan baik menangkap tren dan menghasilkan keuntungan yang besar, tetapi berjalan dalam jangka panjang, dan hasil akhirnya bukan keuntungan kecil atau kerugian uang, di mana masalahnya?

Ini karena strategi adalah perdagangan berulang dalam pasar yang bergolak, dan sebagian besar perdagangan yang bergolak adalah kerugian atau keuntungan kecil, sekitar 70% dari waktu pasar berada di pasar yang bergolak, dan kerugian kecil berturut-turut untuk waktu yang lama, menyebabkan semua keuntungan sebelumnya terbuang. Gambar 5-28

Gambar 5-28

Solusinya adalah dengan menambahkan filter, dan ada banyak jenis filter yang tersedia di pasar, termasuk loss profit filter, risk value filter, trend pattern filter, technical indicator filter, dan sebagainya. Misalnya, menambahkan filter linear yang berputar secara besar-besaran dapat mengurangi jumlah transaksi dan menyaring setengah dari transaksi yang salah.

Garis dana yang merata

Mencari keuntungan yang stabil dan berkelanjutan adalah hal yang diinginkan oleh sebagian besar pedagang, tidak ada yang ingin keuntungan 50% tahun ini, kerugian 30% tahun depan, dan kerugian 40% tahun berikutnya, lebih suka menerima pengembalian 20% per tahun, tetapi itu bisa berlangsung selama beberapa dekade. Ini adalah investasi kuantitatif yang dapat dilakukan. Karena investasi kuantitatif adalah model perdagangan yang dapat menghasilkan hasil yang berkelanjutan.

Untuk membuat kurva modal yang mulus, perlu membangun portofolio multi-strategi, multi-varietas, multi-siklus, multi-parameter. Tetapi tidak selalu lebih baik, di sini ada efek penurunan marginal, semakin banyak portofolio yang ditambahkan, semakin baik dispersi, tetapi efek dispersi yang menurun mulai muncul ketika strategi mencapai tingkat kuantitatif. Manfaat dari portofolio adalah dispersi, meskipun pengembalian keseluruhan tidak tertinggi, tetapi paling stabil.

Berhenti Mencari Piala Suci

Apakah dapat menemukan piala suci dengan perdagangan kuantitatif, ini adalah pertanyaan yang akan dipertimbangkan oleh banyak pedagang. Beberapa pedagang bahkan setelah melakukan uji ulang sederhana, dengan apa yang disebut strategi sempurna, masuk ke pasar.

Tapi apakah ada piala suci? Sebenarnya sangat sederhana, jawabannya adalah tidak. Sebenarnya tidak sulit untuk dimengerti, jika pasar ini benar-benar memiliki aturan, maka seharusnya semakin tinggi IQ, semakin tinggi pendidikan, semakin keras orang akan menemukan aturan di dalamnya, apakah itu dengan analisis matematika, monopoli informasi, atau metode analisis lainnya, akhirnya mereka akan menghasilkan sebagian besar uang di pasar, dan mereka akan memonopoli pasar perdagangan untuk waktu yang lama, sampai pasar tidak dapat berfungsi dengan baik.

Pengamatan

Jika waktu perdagangan cukup lama, setiap orang dapat menghadapi berbagai tren pasar dalam proses perdagangan, dan tren ini tidak mungkin benar-benar mengulangi masa lalu. Sebagai pedagang kuantitatif, selain memeriksa dengan benar untuk mengoptimalkan strategi trading mereka, mereka juga perlu terus memantau kondisi pasar, untuk perubahan pasar, dan terus memperbaiki strategi mereka.

Juga, perlu diingat bahwa kerugian adalah bagian dari strategi trading, dan bahkan strategi trading yang terbaik dapat mengalami serangkaian periode mundur. Aturan dan strategi trading Anda tidak boleh dipertanyakan ketika setiap perdagangan memiliki kerugian.

PR setelah sekolah

1. Membangun portofolio sesuai dengan karakteristik strategi Anda, dan mengukur kembali dengan alat kuantitatif penemu. 2. Cobalah untuk mengoptimalkan strategi perdagangan kuantitatif Anda berdasarkan isi dari bagian ini

5.6 Membangun pemikiran probabilitas untuk meningkatkan pola trading Anda

Rincian

Perdagangan adalah ilmu pengetahuan dan seni. Banyak metode dalam perdagangan, baik investasi nilai, analisis teknis, titik panas peristiwa, hedging, dll. Pada permukaan tampak logis ketat, dan secara teoritis dapat dikatakan masuk akal. Tetapi kenyataannya seringkali saling bertentangan, dan kadang-kadang ketat ilmu pengetahuan juga tidak dapat menjelaskan ruang angkasa seni.

Meskipun berbagai metode perdagangan dimulai dengan cara yang berbeda, jalan lurus menuju Roma. Keuntungan dari investasi nilai adalah dapat membedakan batas keamanan berdasarkan fluktuasi harga yang diberikan nilai; Keuntungan dari analisis teknis adalah bahwa tiga asumsi besar membuat transaksi memiliki sifat ilmiah tertentu.

Namun, mereka semua memiliki satu karakteristik yang sama, yaitu: analisis harga untuk masa depan hanya dapat membuat perkiraan, bukan prediksi yang akurat. Bahkan jika analisis fundamental dikombinasikan dengan analisis teknis, tidak dapat memecahkan masalah meningkatkan keakuratan, jadi perdagangan adalah permainan probabilitas dari awal hingga akhir.

Permainan Probabilitas

Sebenarnya, perdagangan bukan hanya permainan probabilitas. Karena kita tidak memiliki kemampuan untuk memprediksi, setiap hal yang kita lakukan bahkan jika kita tahu, risiko selalu ada, tidak dapat dipastikan 100%.

Alasan utama mengapa banyak orang melakukan kesalahan dalam perdagangan adalah karena kurangnya pemikiran probabilitas, terlalu emosional dan tidak rasional dalam melakukan perdagangan. Sentimen sebenarnya adalah naluri asli kita, dan di pasar, naluri asli ini dapat memicu banyak kelemahan manusia dan memperbesarnya. Ini juga adalah alasan mengapa sebagian besar orang datang ke pasar dan akhirnya berakhir dengan kegagalan.

Mengapa transaksi gagal?

Alasan pertama: karena sifat manusia.

Sebagian besar orang memiliki kelemahan: suka memiliki saham yang murah, takut kehilangan sedikit. Begitu ada sedikit keuntungan di pasar, mereka segera mendapatkan keuntungan, keluar dari keuntungan; Begitu ada kerugian, mereka memegang posisi yang rugi, berusaha untuk mendapatkan keuntungan, sehingga kerugian kecil perlahan-lahan menumpuk menjadi kerugian besar.

Harga tidak naik atau turun, atau tidak bergerak. Dalam jangka panjang, jika tidak mempertimbangkan biaya prosedur dan titik geser, kemungkinan menghasilkan dan kehilangan uang sekitar 50%, maka metode perdagangan kebanyakan orang juga menjadi strategi harapan negatif dengan keuntungan terbatas dan risiko tak terbatas.

Dalam kehidupan nyata, hal ini sangat mirip dengan pemikiran orang miskin dan orang kaya. Orang miskin benci risiko, takut kerugian. Suka pekerjaan yang menghemat musim kemarau, mengejar stabilitas. Bahkan melakukan sesuatu, tanpa pasti pasti, juga tidak akan melakukannya.

Orang kaya lebih suka mengambil risiko, mengetahui bahwa risiko selalu seimbang dengan imbalan, bahwa hanya dalam risikolah peluang lahir, menilai risiko dengan benar, dan berani bertaruh dengan risiko yang terkendali.

Alasan 2: Suka menghasilkan uang dengan cepat

Lembaga asing pernah membuat sebuah statistik bahwa dalam jangka panjang, tingkat pengembalian tahunan aset bersih di sebagian besar industri sulit melebihi 15%. Sebaliknya, sebagian besar pengecer menganggap bahwa 15% di pasar tidak menyenangkan untuk menyapa orang. Orang suka menghasilkan uang cepat, yang sebenarnya adalah perdagangan besar dan perdagangan pendek.

Pembuangan Berinvestasi besar, leverage tinggi, dan pembagian adalah hal yang sangat menarik dan sangat berbahaya. Jika Anda memiliki strategi perdagangan dengan peluang kemenangan 50%, pembagian penuh dan pembagian, jika Anda beruntung, Anda mungkin menang sepuluh kali berturut-turut, dan kekayaan berubah dari kuantitas ke kualitas juga mungkin.

Tetapi hanya perlu satu kesalahan, dan semuanya akan menjadi nol. Bahkan jika Anda hanya melakukan perdagangan besar tanpa mendistribusikan, ada risiko akun Anda akan menjadi nol, karena Anda tidak dapat menjamin bahwa Anda tidak akan mengalami kerugian sepuluh kali berturut-turut di pasar berikutnya. Bahkan perdagangan besar dapat mengubah strategi perdagangan yang awalnya diharapkan menjadi strategi yang tidak menguntungkan.

Jalur pendek Di dunia perdagangan, uang kertas buatan, garis pendek dalam sehari, frekuensi tinggi kuantitatif selalu memiliki warna yang sangat misterius, dan saya tidak meragukan orang-orang yang melihat jam detik untuk berdagang, tetapi mencoba dari sudut pandang lain untuk membujuk Anda untuk meninggalkan perdagangan garis pendek.

Kita menilai apakah suatu metode berhasil, bukan hanya dengan melihat orang-orang yang berhasil dengan metode tersebut, tetapi lebih dari itu dengan melihat orang-orang yang gagal dengan metode tersebut.

Selain itu, lihatlah peringkat produk swasta, lebih dari tiga tahun, beberapa di antara 100 teratas lainnya adalah yang melakukan pemesanan atau shortline. Tidak diragukan lagi, tingkat keterlibatan shortline sangat rendah, dan bahkan jika berhasil, cara menghasilkan uang cepat ini sulit untuk bertahan lama. Jika Anda tidak bertalenta, berhati-hatilah dengan trik aneh seperti itu, setelah semua, Simmons adalah satu-satunya.

Alasan ketiga: prasangka

Jika memungkinkan, saya sarankan Anda menghabiskan 100 menit untuk menonton film "Twelve Angry Hanks". Sebuah film yang direproduksi oleh empat negara, versi pertama di Amerika Serikat pada tahun 1957, versi Jepang pada tahun 1991, versi Rusia pada tahun 1997, versi Cina pada tahun 2014. Meskipun film ini tidak bisa mengajarkan Anda cara berdagang, tetapi hal ini sangat penting untuk mengajarkan Anda cara melihat hal-hal dan belajar mengenal diri Anda sendiri.

Karena pengalaman manusia terbatas, maka pengetahuan manusia juga terbatas. Setiap orang, lebih atau kurang, akan memiliki bias berdasarkan pengalaman dan pengalaman mereka sendiri. Seringkali, bias menjadi kebiasaan bagi sebagian besar orang, dan wajar untuk menilai banyak hal dengan emosi mereka sendiri.

Kembali ke pasar, tidak masalah apakah Anda menilai pasar berdasarkan analisis fundamental atau analisis teknis. Jika pendapat Anda berbeda dengan pendapat sebagian besar orang di pasar, harga akan lebih bias terhadap sebagian besar orang di pasar, dan pasar tidak akan berjalan sesuai dengan pendapat Anda.

Oleh karena itu, dalam perdagangan, Anda harus selalu ingat bahwa penilaian Anda tidak bergantung pada penilaian Anda, tetapi pada akhirnya didasarkan pada fakta, berdasarkan harga. Satu-satunya kekuatan yang membuat harga turun adalah harapan sebagian besar orang untuk masa depan.

Alasan keempat: mengejar kesempurnaan.

Para peserta pasar memiliki berbagai macam profesi, mulai dari fisika, statistik, matematika, astronomi, dan lain-lain, dan banyak yang mencoba menjelaskan pasar ini dengan pengetahuan mereka.

Namun, peserta pasar adalah manusia, dan manusia sendiri memiliki keterbatasan kognitif, yaitu pasar itu sendiri adalah salah, tidak sempurna.

Di atas ini adalah daftar alasan mengapa sebagian besar orang yang datang ke pasar akhirnya gagal. Selain beberapa alasan utama di atas, ada banyak faktor lain yang tidak akan saya sebutkan secara rinci di sini.

Orang-orang yang berhasil mendapatkan uang di pasar karena keberuntungan, akhirnya akan membayar kembali ke pasar. Jadi, pasar berjangka adalah pasar yang penuh dengan permainan negatif. Hanya dengan mengubah cara berpikir Anda, membangun strategi perdagangan Anda, Anda dapat berhasil.

Apa yang dimaksud dengan pemikiran probabilitas?

Pemikiran Probabilitas, sebuah nama bahasa lisan, yang umum digunakan adalah pemikiran Gambling. Anda tidak salah mendengar, transaksi adalah Gambling. Mendengar Gambling, Anda mungkin akan mengasumsikan "Siapa yang siapa yang Gambling kehilangan orang-orang yang tidak bertanggung jawab atau berhutang atau istri bercerai", dan menjauhkan diri.

Ada juga penjudi bermata merah di masyarakat. Namun, judi adalah penjudi. "Judi" mungkin salah satu kata yang paling banyak disalahpahami. Jika strategi Anda adalah harapan negatif, Anda penjudi; jika strategi Anda adalah harapan positif, Anda penjudi.

Jika kita menghilangkan makna "berjudi" dan menganggapnya sebagai kegiatan yang mengambil risiko tertentu untuk mendapatkan imbalan tertentu, maka kehidupan benar-benar adalah "berjudi"; memilih bidang studi, tidak membeli rumah, tidak naik kuda, bekerja atau memulai bisnis, dll.

Bahkan menyimpan uang di bank adalah judi, karena Anda tidak yakin apakah inflasi akan terjadi di masa depan, apakah bank akan bangkrut (lihat krisis utang Yunani).

Apa yang harus dilakukan untuk menang?

Jika ada konsep perjudian, maka perlu diselesaikan lebih lanjut, bagaimana cara memenangkan taruhan? Sebelum mempelajari strategi taruhan, mari kita periksa dulu prinsip-prinsip strategi taruhan.

Itulah yang ada di dalam kasino: permainan kartu, roulette, mesin slot, 21 poin, dll, tidak peduli bagaimana Anda mengubah permainan, kasino akhirnya akan menang. Di sini sebenarnya menyembunyikan rahasia yang tidak pernah diungkapkan kasino: hukum mayoritas.

Bagaimana cara bermain game?

Tiga duck, taruhan kecil, 4-10 adalah kecil, 11-17 adalah besar, taruhan berpasangan akan memenangkan uang. Sedangkan domino memiliki semacam pagar, yaitu tiga duck memiliki poin yang sama, kasino rumah tangga membunuh, pagar muncul dengan probabilitas 2.8%. Jadi kemungkinan munculnya besar dan munculnya kecil masing-masing adalah 48.6%. Kasino adalah berdasarkan probabilitas 2.8% ini, jika setiap peretas bertaruh 100 yuan per putaran, bermain 100 putaran kasino akan memenangkan 280 yuan.

(0.486+0.028)100100-0.486100100=280

Tapi strategi kasino ini memiliki celah, jika seorang pemain besar datang dengan hati-hati bertaruh beberapa puluh miliar, kebetulan menang, kasino akan bangkrut. Jadi, kasino akan mengatur batas taruhan, lebih dari batas ini tidak dapat bertaruh lagi. Jadi bahkan jika peretas mungkin saat beruntung memenangkan uang, turun dalam jangka panjang, atau akan kehilangan peluang, dalam permainan taruhan tak terbatas, peretas akan kehilangan 2.8% uang.

Hukum Bilangan

Pemilik kasino hanya memiliki keuntungan 2% lebih banyak daripada penjudi. Dalam taruhan tunggal, pemilik kasino mungkin mengalami kerugian atau bahkan mungkin mengalami kerugian berturut-turut. Namun, pemilik kasino tidak takut dengan kerugian, karena dia tahu bahwa dia dapat menghasilkan uang, karena "hukum mayoritas" yang bekerja di dalamnya, selama seseorang terus bermain, hanya membutuhkan keuntungan 2% yang lemah, maka keuntungan jangka panjang dapat stabil dan stabil.

Jadi kasino tidak takut Anda menang, mereka takut Anda tidak datang. Selama bertahun-tahun Anda bahkan pernah mendengar tentang bank yang bangkrut, tetapi kapan Anda pernah mendengar tentang kasino yang bangkrut?

Ada juga contoh-contoh kemenangan yang serupa: berbagai lotere. Uang yang ada di kolam lotere semakin banyak sejak lotere diluncurkan, dan tentu saja uang itu berasal dari banyak orang. Apakah Anda tahu berapa peluang 5 juta dalam bola ganda?

Perubahan Probabilitas

Misalkan ada koin dengan bobot yang sama dengan kebalikan, maka kemungkinan munculnya kata (kebalikan) dan bunga (kebalikan) adalah 50 persen, dan setiap kali koin dilemparkan tidak ada hubungannya dengan hasil sebelumnya. Jika koin dilemparkan 10.000 kali berturut-turut, maka kemungkinan munculnya mata positif adalah sekitar 50 persen.

Namun jika hanya 10 kali dilemparkan, maka kemungkinan munculnya positif berubah, dan kemungkinan ini tidak harus 50%. Jadi kasino harus memastikan untuk memicu strategi positif yang diharapkan cukup banyak kali agar strategi positif yang diharapkan berhasil. Ini juga alasan mengapa lembaga swasta tidak dapat menghentikan strategi jika tidak ada kondisi khusus ketika mereka memulai strategi perdagangan kuantitatif.

Bagaimana menggunakan "hukum mayoritas" untuk menciptakan strategi yang menguntungkan di pasar keuangan akan menjadi bagian selanjutnya dari seri kami, jadi tunggu!

Pengamatan

Di atas, kami menjelaskan bagaimana melihat perdagangan dengan cara ilmiah dari segi probabilitas, alasan kegagalan perdagangan, cara berpikir perdagangan yang benar, prinsip kemenangan yang pasti. Saya percaya jika Anda belajar, perubahan pemikiran akan menjadi perubahan perilaku Anda, dan perubahan perilaku akan menjadi perubahan kesuksesan Anda.

PR setelah sekolah

Pertama, mengapa perdagangan adalah permainan probabilitas? Kedua, apa lagi yang menyebabkan transaksi gagal?

- Praktik Kuantitatif DEX Exchange ((1)-- dYdX v4 Panduan Penggunaan

- Penjelasan tentang suite Lead-Lag dalam mata uang digital (3)

- Pengantar ke Lead-Lag Arbitrage dalam Cryptocurrency (2)

- Penjelasan tentang suite Lead-Lag dalam mata uang digital (2)

- Pembahasan Penerimaan Sinyal Eksternal Platform FMZ: Solusi Lengkap untuk Penerimaan Sinyal dengan Layanan Http Terbina dalam Strategi

- FMZ platform eksplorasi penerimaan sinyal eksternal: strategi built-in https layanan solusi lengkap untuk penerimaan sinyal

- Pengantar ke Lead-Lag Arbitrage dalam Cryptocurrency (1)

- Penjelasan tentang suite Lead-Lag dalam mata uang digital (1)

- Diskusi tentang Penerimaan Sinyal Eksternal dari Platform FMZ: API Terluas VS Strategi Layanan HTTP Terintegrasi

- FMZ Platform Eksternal Signal Reception: Extension API vs Strategi Layanan HTTP Terbentuk

- Diskusi tentang Metode Pengujian Strategi Berdasarkan Generator Random Ticker

- Gedung Industri Mengungkap Perdagangan Algoritma: Pembuat Platform Kuantitatif Menjadi Strategi Pasar

- Perhitungan dan penerapan indikator DMI

- Strategi perdagangan intraday yang menggunakan regressi rata-rata antara SPY dan IWM

- Penggunaan indikator teknis Aroon dalam transaksi kuantitatif

- Menggunakan JavaScript untuk mengimplementasikan kebijakan kuantifikasi pada saat yang sama untuk menjalankan fungsi Go yang terbungkus dengan kerucut

- Rahasia Hidup: 19 Profesional Berbagi Saran untuk Perdagangan Mata Uang Digital

- Penggunaan Ramuan Iblis Shannon dalam Mata Uang Digital

- Menciptakan robot perdagangan Bitcoin yang tidak akan kehilangan uang

- Mengembangkan strategi CTA untuk keuntungan mutlak dari transaksi kuantitatif hingga manajemen aset

- 9 Aturan Trading Membantu Seorang Pedagang Mencapai $46.000 Dari $1.000 Dalam Waktu Kurang dari Satu Tahun

- 5.5 Optimasi strategi perdagangan

- 5.4 Mengapa kita membutuhkan tes di luar sampel

- 5.3 Cara membaca laporan kinerja backtest strategi

- 5.2 Cara melakukan backtesting perdagangan kuantitatif

- 5.1 Makna dan perangkap backtesting

- 4.6 Cara menerapkan strategi dalam bahasa C++

- 4.5 C++ Bahasa Cepat Mulai

- 4.4 Cara menerapkan strategi dalam bahasa Python

- 4.3 Memulai dengan bahasa Python

- 4.2 Cara menerapkan perdagangan strategis dalam bahasa JavaScript

Hailhydra2Artikel yang bagus!

Kuantitas Ruangantanda