Strategi Crossover EMA yang dioptimalkan

Penulis:ChaoZhang, Tanggal: 2024-01-17 12:01:59Tag:

Gambaran umum

Strategi crossover EMA yang dioptimalkan adalah strategi perdagangan kuantitatif yang sederhana namun efektif yang mengikuti indikator EMA. Ini memanfaatkan crossover antara EMA dari periode yang berbeda sebagai sinyal beli dan jual, dikombinasikan dengan ukuran posisi berdasarkan prinsip manajemen risiko.

Nama Strategi dan Logika

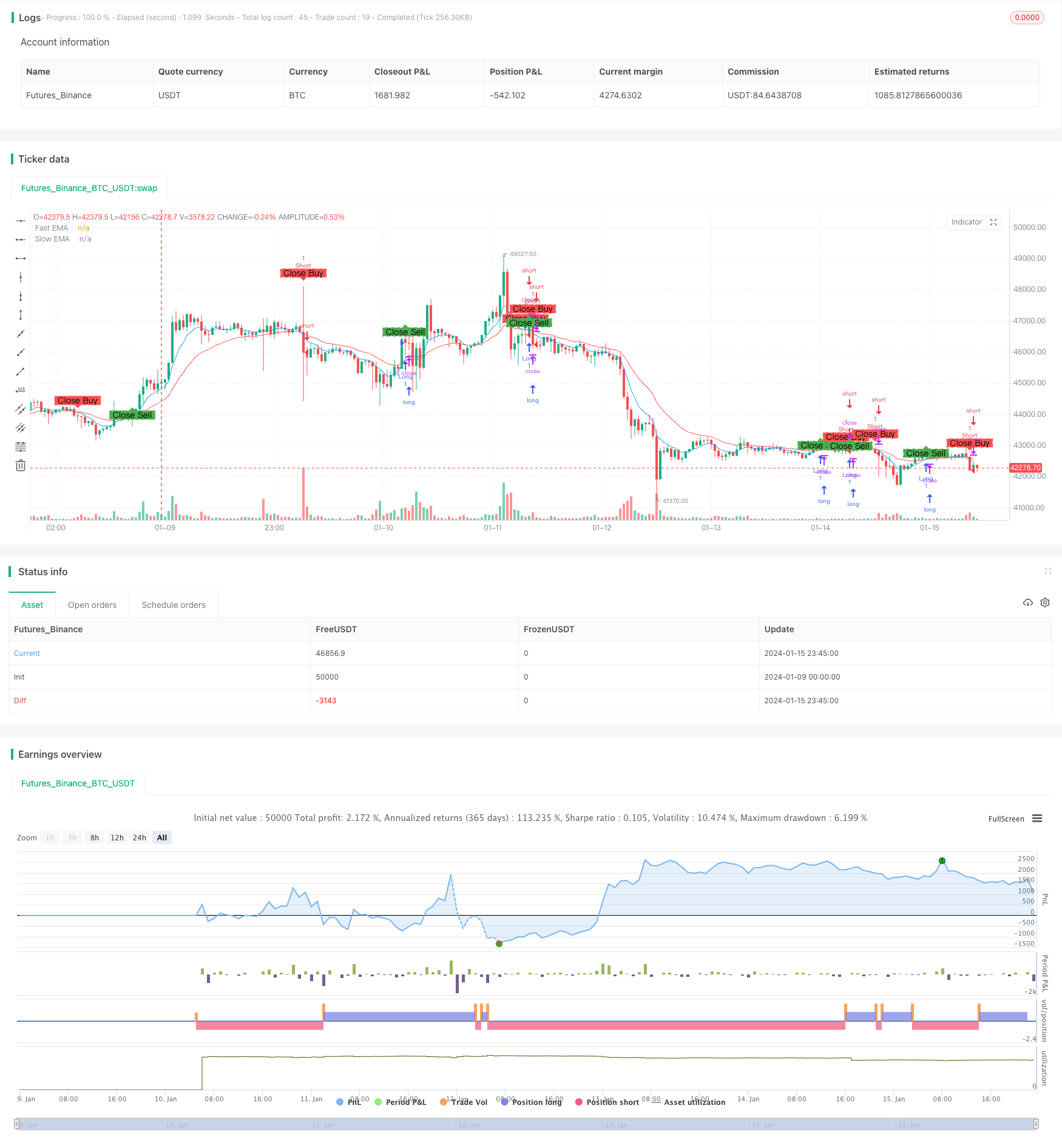

Nama strategi adalahStrategi Golden Cross EMA yang dioptimalkanKata

Logika dasarnya adalah: Menghitung dua kelompok EMA dengan parameter yang berbeda, menghasilkan sinyal beli ketika EMA yang lebih cepat melintasi di atas EMA yang lebih lambat, dan menghasilkan sinyal jual ketika EMA yang lebih cepat melintasi di bawah EMA yang lebih lambat.

Dalam kode,fastEMA = ema(close, fastLength)danslowEMA = ema(close, slowLength)Bila garis cepat melintasi di atas garis lambat, yaitucrossover(fastEMA, slowEMA)Ketika garis cepat melintasi di bawah garis lambat, yaitucrossunder(fastEMA, slowEMA)Kondisi adalah benar, sinyal jual dihasilkan.

Analisis Keuntungan

PeraturanStrategi Golden Cross EMA yang dioptimalkanmemiliki keuntungan berikut:

Mudah dioperasikan. Sinyal perdagangan dihasilkan hanya berdasarkan salib emas dari garis EMA, yang mudah dipahami dan diterapkan untuk perdagangan kuantitatif otomatis.

Kemampuan menangkap pembalikan yang kuatSebagai indikator trend, persilangan EMA jangka pendek dan jangka panjang seringkali menyiratkan pembalikan antara tren jangka pendek dan jangka panjang, memberikan kesempatan untuk menangkap pembalikan.

Efek pengurangan kebisingan yang baikEMA sendiri memiliki fitur untuk meratakan kebisingan, membantu menyaring kebisingan pasar jangka pendek dan menghasilkan sinyal perdagangan berkualitas tinggi.

Desain parameter yang dioptimalkanPeriode FAST EMA dan SLOW EMA dioptimalkan untuk menyeimbangkan menangkap pembalikan dan menyaring kebisingan, menghasilkan sinyal yang solid.

Pengukuran posisi ilmiahBerdasarkan ATR dan rasio risiko-imbalan, ukuran posisi dioptimalkan untuk pengendalian risiko perdagangan tunggal yang efektif dan manajemen uang yang kuat.

Analisis Risiko

PeraturanStrategi Golden Cross EMA yang dioptimalkanjuga mengandung beberapa risiko, terutama dalam:

Tidak cocok untuk pasar trenPembebasan EMA cenderung berkinerja buruk di pasar dengan tren yang kuat, berpotensi menghasilkan sinyal yang terlalu tidak valid.

Sensitif terhadap parameterPilihan periode FAST EMA dan SLOW EMA secara signifikan mempengaruhi kinerja strategi, yang membutuhkan pengujian dan optimalisasi yang cermat.

Lag sinyalSinyal silang EMA secara inheren memiliki beberapa lag, yang dapat mengakibatkan hilangnya titik masuk terbaik.

Tidak ada stop lossKode saat ini tidak mencakup mekanisme stop loss, yang mengarah pada risiko penarikan yang besar.

Solusinya adalah:

Mengadopsi model multi-faktor dengan indikator lain yang menilai tren.

Uji balik penuh untuk menemukan set parameter optimal.

Gabungkan dengan indikator terkemuka seperti garis nol MACD.

Mengembangkan strategi stop loss yang wajar, misalnya ATR trailing stop atau close-by stop.

Arahan Optimasi

Arah optimasi dariStrategi Golden Cross EMA yang dioptimalkanterutama berfokus pada:

Meningkatkan kemampuan beradaptasi dengan berbagai pasarMemperkenalkan penilaian rezim pasar untuk menonaktifkan strategi di pasar tren, mengurangi sinyal yang tidak valid.

Optimasi parameter. Menemukan set optimal melalui algoritma genetik untuk meningkatkan stabilitas.

Memperkenalkan mekanisme stop lossMenggunakan aturan stop loss yang tepat seperti ATR trailing stop, moving stop atau close-by stop.

Mengoptimalkan periode backtesting. Menganalisis data dari kerangka waktu yang berbeda untuk menemukan siklus eksekusi yang optimal.

Meningkatkan ukuran posisiMemperbaiki algoritma ukuran posisi untuk menemukan keseimbangan optimal antara risiko dan pengembalian.

Langkah-langkah ini akan membantu mengurangi sinyal yang tidak perlu, mengendalikan penarikan, dan meningkatkan stabilitas dan profitabilitas strategi.

Ringkasan

PeraturanStrategi Golden Cross EMA yang dioptimalkanEMA adalah strategi kuantitatif yang sederhana namun efektif. Ini memanfaatkan sifat-sifat EMA yang sangat baik untuk menghasilkan sinyal perdagangan, dan mengoptimalkan lebih lanjut berdasarkan itu. Strategi ini memiliki keuntungan seperti pengoperasian yang mudah, kemampuan menangkap pembalikan yang kuat, pengoptimalan parameter dan ukuran posisi ilmiah; juga memiliki beberapa risiko adaptasi pasar dan risiko kualitas sinyal. Ruang pengoptimalan masa depan terletak pada peningkatan stabilitas dan adaptasi multi-pasar. Melalui praktik pengoptimalan konstan, strategi ini berpotensi menjadi solusi kuantitatif yang dapat diandalkan.

/*backtest

start: 2024-01-09 00:00:00

end: 2024-01-16 00:00:00

period: 45m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © mayurtale972

//@version=4

strategy("Optimized EMA Crossover Strategy - 15-Min", overlay=true, shorttitle="EMA15")

// Input parameters

fastLength = input(7, title="Fast EMA Length")

slowLength = input(20, title="Slow EMA Length")

riskRewardRatio = input(2.5, title="Risk-Reward Ratio")

// Calculate EMAs

fastEMA = ema(close, fastLength)

slowEMA = ema(close, slowLength)

// Plot EMAs on the chart

plot(fastEMA, color=color.blue, title="Fast EMA")

plot(slowEMA, color=color.red, title="Slow EMA")

// Entry conditions

longCondition = crossover(fastEMA, slowEMA)

shortCondition = crossunder(fastEMA, slowEMA)

// Exit conditions

closeLongCondition = crossunder(fastEMA, slowEMA)

closeShortCondition = crossover(fastEMA, slowEMA)

// Calculate position size based on risk-reward ratio

riskAmount = 1.5

positionSize = strategy.equity * riskAmount / (riskRewardRatio * atr(14))

// Execute trades with calculated position size

strategy.entry("Long", strategy.long, when=longCondition)

strategy.entry("Short", strategy.short, when=shortCondition)

// Exit trades based on conditions

strategy.close("Long", when=closeLongCondition)

strategy.close("Short", when=closeShortCondition)

// Plot entry and exit points on the chart

plotshape(series=longCondition, title="Buy Signal", color=color.green, style=shape.labelup, text="Buy")

plotshape(series=shortCondition, title="Sell Signal", color=color.red, style=shape.labeldown, text="Sell")

plotshape(series=closeLongCondition, title="Close Buy Signal", color=color.red, style=shape.labeldown, text="Close Buy")

plotshape(series=closeShortCondition, title="Close Sell Signal", color=color.green, style=shape.labelup, text="Close Sell")

- Strategi Penembusan Saluran Dinamis

- Strategi Perdagangan Bollinger Band Multi-Filter

- Strategi periode silang rata-rata bergerak tertimbang berdasarkan rentang sebenarnya

- Strategi Momentum SMA Berganda

- Momentum Mean Deviation Strategi Terobosan

- Strategi Perdagangan Pelacakan Cerdas Berdasarkan Bollinger Bands

- Strategi Trading Tren yang Didorong oleh Berbagai Faktor

- Momentum Breakout Strategi

- Indikator RSI Berdasarkan Strategi Stop Loss Moving Buy Sell

- Strategi Scalping Ekstrim Jangka Pendek

- MA Titik Balik Strategi Panjang dan Singkat

- RSI Target dan Stop Loss Tracking Strategy

- Strategi perdagangan jangka pendek berdasarkan indikator RSI

- Strategi Stop Loss untuk Melacak Moving Average dan Super Trend

- Strategi Saluran Regresi Linear

- Strategi Trading Kombinasi Berdasarkan Dual EMA dan Bandpass Filter

- Tren Pelacakan Trailing Stop Strategi

- Strategi Pembalikan Kunci Backtest

- Strategi perdagangan lintas rata-rata bergerak segitiga

- Strategi perdagangan kuantitatif berdasarkan rata-rata bergerak