Strategi Trading Jangka Pendek Berdasarkan Indeks Stochastic

Penulis:ChaoZhang, Tanggal: 2024-01-18 16:14:34Tag:

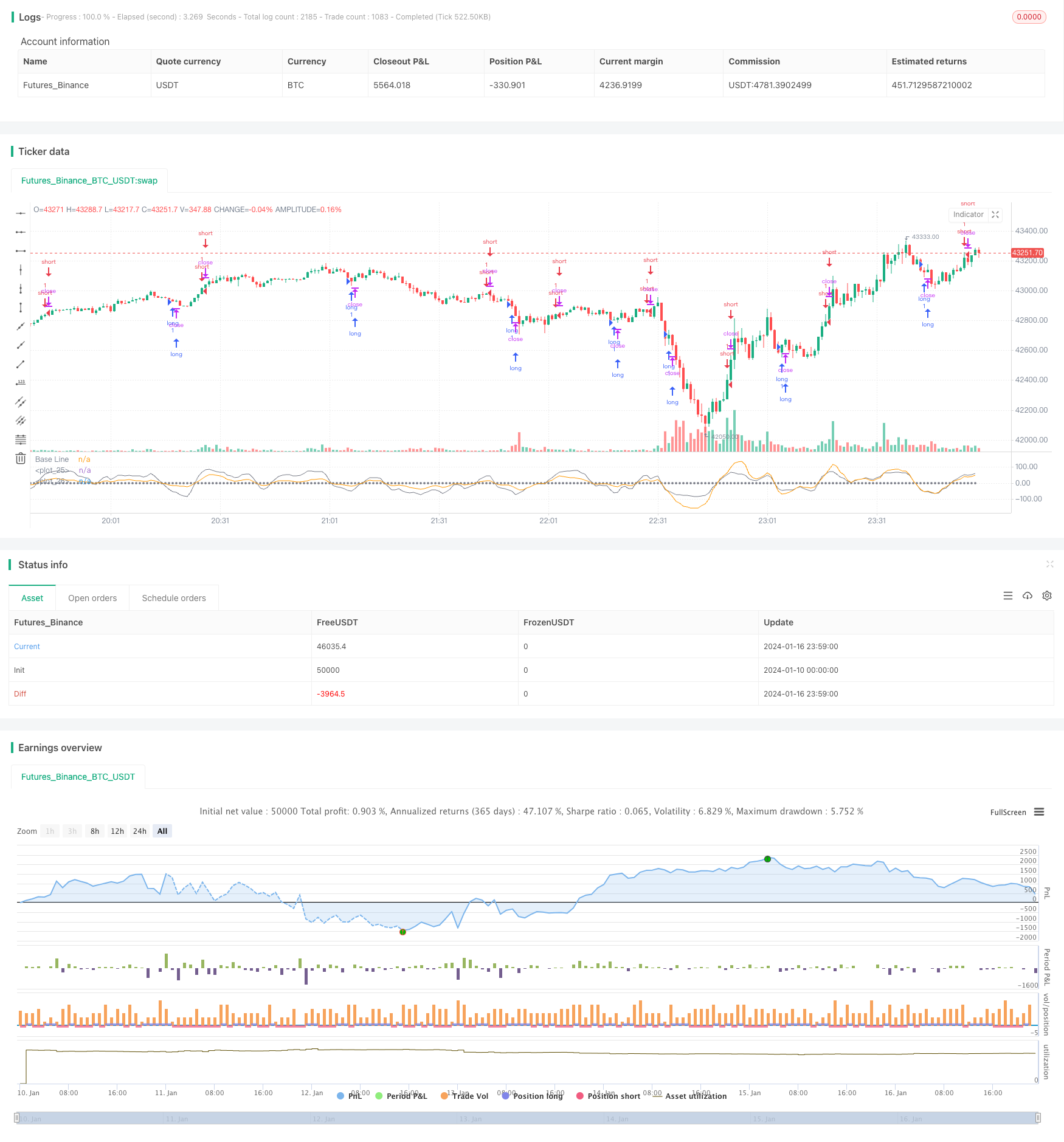

Gambaran umum

Strategi ini merancang strategi perdagangan jangka pendek berdasarkan indikator Stochastic Index (SMI), terutama untuk perdagangan jangka pendek saham dan mata uang digital.

Prinsip Strategi

Strategi ini terutama menggunakan indikator Indeks Stochastic untuk menilai zona overbought dan oversold di pasar.

SMI = (MA(Close - LL) /(HH - LL)) * 100

Di mana LL adalah harga terendah dalam N hari, HH adalah harga tertinggi dalam N hari. Konsep desain indikator ini adalah bahwa ketika harga penutupan dekat dengan harga tertinggi dalam N hari, pasar berada dalam keadaan overbought; ketika harga penutupan dekat dengan harga terendah dalam N hari, pasar berada dalam keadaan oversold.

Dalam strategi ini, parameter SMA N mengambil 5 dan 3, menunjukkan bahwa Indeks Stokastik 5 hari dan 3 hari digunakan. Biasanya, hanya menggunakan satu parameter dapat dengan mudah menghasilkan sinyal yang salah. Oleh karena itu, strategi ini mengadopsi konfirmasi ganda SMA ganda, yang dapat menyaring beberapa kebisingan.

Selain itu, indikator EMA ditumpuk dalam strategi, dan parameter diatur agar konsisten dengan indikator SMI untuk lebih mengkonfirmasi sinyal indikator SMI dan menghindari penilaian yang salah.

Keuntungan dari Strategi

- Menghakimi area overbought dan oversold berdasarkan indikator Stochastic Index untuk menangkap peluang pembalikan

- Pengaturan parameter SMA ganda dapat secara efektif menyaring sinyal yang salah

- Menggabungkan dengan indikator EMA untuk konfirmasi untuk menghindari penilaian yang salah

Risiko dari Strategi

- Indikator SMI cenderung menghasilkan sinyal yang salah. Bahkan dengan indikator SMA dan EMA ganda, risiko tidak dapat dihindari sepenuhnya.

- Dalam pasar yang sedang berkembang, strategi ini dapat menghasilkan terlalu banyak operasi terbalik, sehingga mempengaruhi keuntungan keseluruhan.

Pencegahan Risiko:

- Menggunakan stop loss untuk mengendalikan single loss

- Hanya menggunakan strategi ini di pasar perdagangan sisi atau kisaran untuk menghindari menggunakannya di pasar tren

Arahan Optimasi

- Uji indikator SMI di bawah pengaturan parameter yang berbeda untuk menemukan kombinasi parameter yang optimal

- Cobalah untuk menggabungkan dengan indikator lain untuk konfirmasi, seperti Bollinger Bands, KDJ, dll, untuk meningkatkan akurasi sinyal

- Mengoptimalkan strategi stop loss dan menetapkan stop loss variabel berdasarkan volatilitas pasar

- Menggabungkan dengan indikator penilaian tren untuk menghindari penggunaan selama pasar tren

Ringkasan

Secara umum, ini adalah strategi yang cocok untuk perdagangan jangka pendek. Ini menggabungkan karakteristik overbought dan oversold dari indikator Stochastic dengan konfirmasi rata-rata bergerak dan penyaringan untuk mengidentifikasi beberapa peluang perdagangan jangka pendek. Namun, strategi ini cenderung menghasilkan sinyal yang salah di pasar tren, sehingga perhatian khusus perlu diberikan saat menggunakannya. Yang terbaik adalah menggunakannya dengan indikator tren penilaian untuk menghindari situasi seperti itu. Secara umum, strategi ini dapat menangkap beberapa peluang perdagangan jangka pendek selama pasar range-bound, tetapi perlu diperhatikan untuk mengendalikan risiko dan stop-loss exit selama penggunaan.

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="SMIndex Strategy", shorttitle="SMIndex Strategy", overlay=false, pyramiding=0, initial_capital=1000, currency=currency.USD)

//

sm1 = input(5, 'sm1')

sm2 = input(3, 'sm2')

//

Lower = lowest (low, sm1)

Hight = highest (high, sm1)

Downsideup = Hight - Lower

Upsidedown = close - (Hight+Lower)/2

//

ema1 = ema(ema(Upsidedown,sm2),sm2)

ema2 = ema(ema(Downsideup,sm2),sm2)

smi = ema2 != 0 ? (ema1/(ema2/2)*100) : 0

//

obLevel1 = input(55, "Over Bought Level 1")

obLevel2 = input(35, "Over Bought Level 2")

osLevel1 = input(-55, "Over Sold Level 1")

osLevel2 = input(-35, "Over Sold Level 2")

//

// h1=plot(obLevel1, color=red, title='Sell 1s 55 do', style=dashed, linewidth=2)

// h2=plot(obLevel2, color=maroon, title='Sell 2s 35 do', style=circles, linewidth=2)

// h3=plot(osLevel1, color=red, title='Buy 1s -55 up', style=dashed, linewidth=2)

// h4=plot(osLevel2, color=maroon, title='Buy 2s -35 up', style=circles, linewidth=2)

plot(smi, color=gray, style=line, linewidth=0, transp=5)

plot(ema1, color=orange, style=line, linewidth=0, transp=5)

plot(0, color=gray, style=circles, linewidth=1, title='Base Line')

//

// fill(h1, h2, color=red, transp=55)

// fill(h3, h4, color=green, transp=55)

//Strategy Long Short Entry

longEntry = (smi) < -75 or (smi) < -65 or (smi) < -55 or (smi) < -45

shortEntry = (smi) > 75 or (smi) > 65 or (smi) > 55 or (smi) > 45

longCondition = longEntry

if(longCondition)

strategy.entry("long", strategy.long)

shortCondition = shortEntry

if(shortCondition)

strategy.entry("short", strategy.short)

- RSI-VWAP Strategi Quant jangka pendek

- Adaptive Cryptocurrency Grid Trading Strategy Berdasarkan Arbitrage

- Strategi Crossover Rata-rata Bergerak Ganda

- Strategi Perdagangan Rata-rata Bergerak Ganda

- Strategi perdagangan berdasarkan zona penawaran dan permintaan dengan EMA dan Trailing Stop

- Bollinger Bands Berbasis Tren Mengikuti Strategi

- Strategi Tren Volume Harga yang diperluas

- Strategi Pelacakan osilasi jangka pendek

- Strategi Kuantitatif yang Agresif

- Tren Mengikuti Strategi Perdagangan Berdasarkan Indikator T3

- London SMA Cross ETH Reversal Trading Strategi

- Strategi Pelacakan Tren Berdasarkan SMA dan ATR

- Hilo Activator Strategi sinyal Beli Jual

- Strategi Osilator Stochastic Eksponensial Diatasi

- Strategi Pelacakan Tren Gabungan Dua EMA dan RSI

- Strategi Pelacakan Peluang EMA, Hull dan RSI

- Strategi Perikanan Bottom

- Dual-B Strategi Pelacakan Cerdas

- Strategi Pelacakan Tren RSI/WMA

- Quant Trading Support and Resistance Cloud Indicator (Indikator Awan Dukungan dan Resistensi Perdagangan Kuantum)