Strategi Tren Pembalikan Crossover Stokastik SPY RSI

Ringkasan

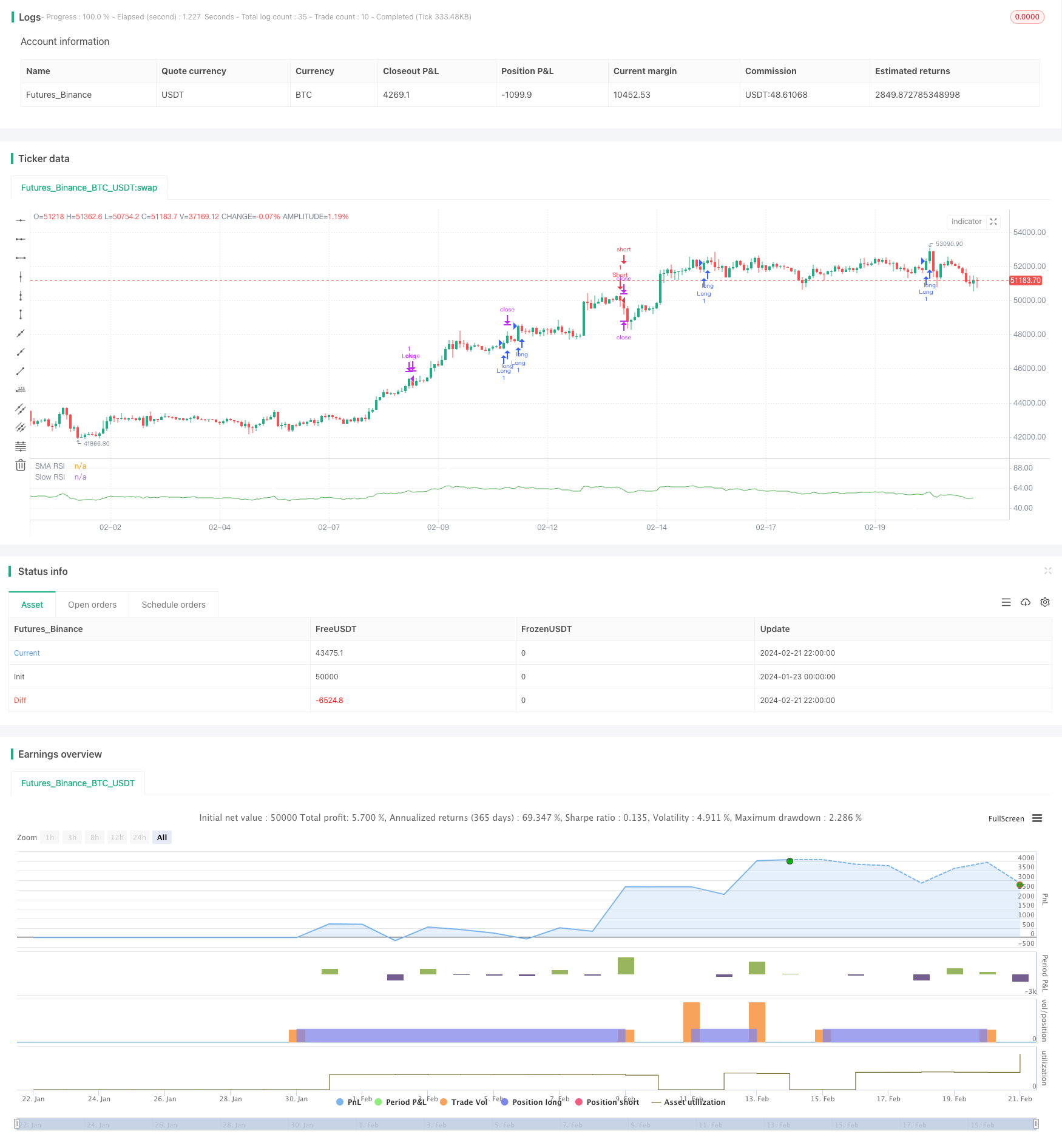

SPY RSI Stochastics cross value reversal trend strategy adalah strategi perdagangan kuantitatif yang menggunakan crossover garis cepat dan lambat dari indikator RSI untuk menilai harga reversal. Strategi ini menggabungkan garis lambat, garis cepat, dan garis MA untuk menghasilkan sinyal beli dan jual dalam kondisi tertentu untuk menangkap peluang reversal harga yang lebih besar.

Prinsip Strategi

Logika inti dari strategi ini didasarkan pada rasio crossover RSI. RSI biasanya berbalik di area overbought dan oversold, sehingga dengan menilai rasio crossover RSI dengan rasio crossover RSI, Anda dapat mengetahui kapan harga mungkin berbalik. Secara khusus, strategi ini bergantung pada beberapa indikator dan kondisi:

- Garis RSI lambat (Slow RSI): Garis RSI dengan parameter yang disetel ke periode 64 bit

- Garis RSI cepat (Fast RSI): Garis RSI dengan parameter yang disetel ke 9 periode

- Garis RSI MA: Rata-rata bergerak sederhana dari garis RSI cepat selama 3 periode

- RSI overbought dan oversold: parameter yang disetel ke 83

- RSI oversold threshold: parameter yang disetel ke 25

- RSI Zona Netral: antara 39 dan 61

- Waktu perdagangan diatur untuk 9:00 hari kerja sampai 9:00 hari berikutnya

Ketika RSI cepat melewati RSI lambat (((Goldfork) dan melewati MA pada RSI cepat, maka akan ada sinyal beli. Ketika RSI cepat melewati RSI lambat (((Deadfork) dan melewati MA pada RSI cepat, maka akan ada sinyal jual.

Selain itu, untuk menyaring sebagian dari transaksi yang berisik, strategi ini diatur dengan logika berikut:

- Tidak ada sinyal perdagangan di antara RSI neutral zone

- Hanya transaksi antara jam 9:00 dan 9:00 pada hari kerja

Setelah masuk, ada dua syarat untuk keluar:

- Garis RSI cepat masuk ke zona reversal (zona overbought atau oversold)

- Tanda-tanda RSI yang terbalik

Analisis Keunggulan Strategi

Keuntungan terbesar dari strategi SPY RSI Stochastics adalah bahwa strategi ini dapat menangkap tren sebelum ada perubahan harga yang lebih jelas. Dengan cara melintasi garis RSI yang cepat dan lambat, strategi ini dapat mengirimkan sinyal perdagangan untuk waktu tertentu sebelumnya dan menciptakan peluang untuk masuk.

- Aturan Generasi Sinyal Strategi yang Jelas, Mudah Dimengerti dan Diikuti

- Menggunakan desain filter ganda, dapat mengurangi beberapa sinyal noise

- Fleksibilitas dalam mengatur overbought dan oversold untuk berbagai kondisi pasar

- Dengan kemampuan trend tracking dan reverse capture

Secara keseluruhan, strategi ini, yang menggabungkan pelacakan tren dan penilaian nilai reversal, dapat menangkap waktu reversal harga hingga tingkat tertentu, dan memiliki kepraktisan yang kuat.

Analisis Risiko Strategi

Meskipun ada beberapa keuntungan dari strategi reversal SPY RSI Stochastics, ada juga risiko utama sebagai berikut:

- Meskipun memiliki desain filter ganda, risiko perdagangan noise tidak dapat sepenuhnya dihindari

- RSI tidak dapat memprediksi titik balik harga secara sempurna, dan ada beberapa kesulitan

- Pengaturan parameter yang tepat harus dipilih, jika tidak, mungkin terjadi transaksi yang terlalu sering atau jarang

- Hal ini dikarenakan banyaknya kasus penembakan yang terjadi di Indonesia.

Strategi ini dapat dioptimalkan dan ditingkatkan untuk menghadapi risiko-risiko di atas dengan cara:

- Menggunakan algoritma pembelajaran mesin untuk melatih parameter optimal, mengurangi sinyal noise

- Pertimbangan indikator teknis lainnya untuk meningkatkan reliabilitas sinyal silang

- Meningkatkan mekanisme penghentian kerugian, mengendalikan risiko transaksi tunggal

- Optimalkan parameter untuk beradaptasi dengan pembaruan dan meningkatkan kemampuan beradaptasi strategi

Arah optimasi strategi

Strategi reversal SPY RSI Stochastics dapat dioptimalkan dari beberapa aspek:

- Optimasi parameterMenggunakan metode yang lebih sistematis seperti algoritma genetik, pencarian grid, dan lain-lain untuk menemukan kombinasi parameter yang optimal

- Proyek khususPenambahan fitur yang mempengaruhi harga, seperti perubahan volume transaksi, volatilitas, dan lain-lain untuk membantu pengambilan keputusan.

- Pembelajaran Mesin: Pelatihan penilaian silang dengan menggunakan algoritma pembelajaran mesin untuk meningkatkan akurasi

- Optimalisasi Stop LossIntroduksi mekanisme pengendalian risiko seperti floating stop loss, time stop loss

- Beradaptasi dengan update: memungkinkan parameter kunci untuk disesuaikan dengan kondisi pasar secara real-time

Optimisasi ini dapat membuat parameter strategi lebih cerdas, sinyal lebih dapat diandalkan, dan juga dapat menyesuaikan aturan strategi sesuai dengan perubahan pasar, sehingga meningkatkan profitabilitas strategi yang stabil.

Meringkaskan

SPY RSI Stochastics strategi reversal tren nilai silang dengan menilai persimpangan RSI garis cepat dan lambat, merancang sebuah set strategi perdagangan kuantitatif yang relatif sederhana dan jelas. Ini menggabungkan fitur trend tracking dan reversal trading, dapat menangkap harga reversal waktu sampai batas tertentu. Namun, strategi ini juga memiliki beberapa kelemahan yang melekat, perlu melalui parameter, fitur dan optimasi model untuk mengendalikan risiko, meningkatkan kualitas sinyal.

/*backtest

start: 2024-01-23 00:00:00

end: 2024-02-22 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SPY Auto RSI Stochastics", pyramiding = 3)

// Input parameters

slowRSILength = input(64, title="SLOW RSI Length")

fastRSILength = input(9, title="FAST RSI Length")

smaRSILength = input(3, title="RSI SMA Length")

RSIUpperThreshold = input(83, title="RSI Upper")

RSILowerThreshold = input(25, title="RSI Lower")

RSIUpperDeadzone = input(61, title='RSI Upper Deadzone')

RSILowerDeadzone = input(39, title='RSI Lower Deadzone')

blockedDays = (dayofweek(time) == 1 or dayofweek(time) == 7)

sessionMarket = input("0900-0900", title="Session Start")

allowedTimes() => time(timeframe = timeframe.period, session = sessionMarket, timezone = "GMT+1")

isvalidTradeTime =true

// RSI and ATR

slowRSI = ta.rsi(close, slowRSILength)

fastRSI = ta.rsi(close, fastRSILength)

smaRSI = ta.sma(fastRSI, smaRSILength)

rsi = fastRSI

// Entry condition

RSIUptrend() => ta.crossover(fastRSI, slowRSI) and ta.crossover(fastRSI, smaRSI)

RSIDowntrend() => ta.crossunder(fastRSI, slowRSI) and ta.crossunder(fastRSI, smaRSI)

isRSIDeadzone() =>

rsi < RSIUpperDeadzone and rsi > RSILowerDeadzone

isBullishEngulfing() =>

close > high[1]

isBearishEngulfing() =>

close < low[1]

// Declare variables

var float initialSLLong = na

var float initialTPLong = na

var float initialSLShort = na

var float initialTPShort = na

//var bool inATrade = false

entryConditionLong = RSIUptrend() and not isRSIDeadzone() and isvalidTradeTime

entryConditionShort = RSIDowntrend() and not isRSIDeadzone() and isvalidTradeTime

exitConditionLong = entryConditionShort or fastRSI > RSIUpperThreshold

exitConditionShort = entryConditionLong or fastRSI < RSILowerThreshold

if (entryConditionLong)

strategy.entry(id = "Long", direction = strategy.long, alert_message = 'LONG! beep boop, all aboard the long train')

if (entryConditionShort)

strategy.entry(id = "Short", direction = strategy.short, alert_message = 'Short! beep boop, all aboard the short train')

if (exitConditionLong)

strategy.exit("Long", from_entry="Long", limit=close, alert_message = 'Stop Long, halt halt, take the profits and runnn')

if (exitConditionShort)

strategy.exit("Short", from_entry="Short", limit=close, alert_message = 'Stop Short, halt halt, take the profits and runnn')

//plot(smaRSI, "RSI MA", color=color.red)

plot(slowRSI, "Slow RSI", color=color.green)

//plot(fastRSI, "Fast RSI", color=color.white)

plot(smaRSI, "SMA RSI", color=color.white)