Strategi tren berdasarkan persilangan rata-rata pergerakan ganda dan indikator DMI multi-periode waktu

Tinjauan Strategi

Artikel ini membahas strategi perdagangan kuantitatif yang disebut “Kyrie Crossover @zaytrade”. Strategi ini menggabungkan indikator DMI dua rata-rata dan periode waktu yang berbeda untuk membuat keputusan perdagangan dengan menangkap tren pasar. Inti dari strategi ini adalah memanfaatkan sinyal silang rata-rata jangka pendek (EMA 10 periode) dan rata-rata jangka panjang (EMA 323 periode) sambil menggabungkan indikator DMI dari beberapa periode waktu seperti 5 menit, 15 menit, 30 menit dan 1 jam untuk mengkonfirmasi arah dan kekuatan tren.

Prinsip Strategi

Prinsip-prinsip dari strategi ini dapat dibagi menjadi beberapa bagian:

Garis silang:Strategi ini menggunakan EMA jangka pendek ((10 siklus) dan EMA jangka panjang ((323 siklus) untuk menangkap tren pasar. Ketika EMA jangka pendek di atas EMA jangka panjang, menunjukkan peluang potensial untuk melakukan lebih banyak; Ketika EMA jangka pendek di bawah EMA jangka panjang, menunjukkan peluang potensial untuk melakukan shorting.

Indikator DMI multi-siklus:Untuk lebih mengkonfirmasi arah dan kekuatan tren, strategi menggunakan indikator DMI dengan beberapa periode waktu. Indikator DMI terdiri dari ADX (Indeks Ke arah Rata-rata), + DI (Indeks Ke arah Naik) dan -DI (Indeks Ke arah Turun). Dengan membandingkan kekuatan relatif + DI dan -DI, tren saat ini dapat ditentukan apakah itu bullish atau bearish. Strategi menghitung indikator DMI pada beberapa periode waktu, seperti 5 menit, 15 menit, 30 menit, dan 1 jam, untuk mendapatkan informasi tren yang lebih komprehensif.

Tren yang dikonfirmasi:Strategi mengkonfirmasi tren dengan mempertimbangkan sinyal persilangan rata-rata dan indikator DMI periode waktu multi secara komprehensif. Strategi menghasilkan sinyal perdagangan yang sesuai ketika sinyal persilangan rata-rata dan arah tren dari indikator DMI. Misalnya, ketika EMA jangka pendek melintasi EMA jangka panjang, dan indikator DMI dari beberapa periode waktu menunjukkan tren bullish, strategi menghasilkan sinyal multi.

Manajemen Risiko:Strategi menggunakan manajemen posisi berdasarkan persentase risiko. Pengguna dapat mengatur

riskPercentageEMAParameter untuk mengendalikan risiko setiap transaksi. Selain itu, strategi juga menggunakan stop loss untuk membatasi potensi kerugian.

Keunggulan Strategis

Menangkap tren pasar:Dengan menggabungkan crossover dua rata-rata dan indikator DMI periode multi waktu, strategi dapat secara efektif menangkap tren utama pasar. Metode ini dapat membantu pedagang mengikuti arah pasar yang besar dan meningkatkan probabilitas keberhasilan perdagangan.

Konfirmasi multi-periode:Strategi menghitung indikator DMI pada beberapa periode waktu, termasuk 5 menit, 15 menit, 30 menit, dan 1 jam. Metode analisis periode waktu ini dapat memberikan sinyal konfirmasi tren yang lebih komprehensif dan andal, mengurangi munculnya sinyal palsu.

Pengaturan parameter yang fleksibel:Strategi ini menyediakan beberapa parameter yang dapat disesuaikan, seperti siklus EMA pendek, siklus EMA panjang, siklus smoothing ADX, dan panjang DI. Pengguna dapat mengoptimalkan parameter ini sesuai dengan gaya perdagangan dan karakteristik pasar mereka sendiri untuk mendapatkan kinerja perdagangan yang lebih baik.

Manajemen Risiko:Strategi ini memiliki metode manajemen posisi yang didasarkan pada persentase risiko, yang dapat diatur oleh pengguna.

riskPercentageEMAParameter untuk mengendalikan risiko setiap transaksi. Selain itu, strategi juga menggunakan stop loss untuk membatasi potensi kerugian, meningkatkan efektivitas manajemen risiko.

Risiko Strategis

Optimalisasi parameter:Kinerja strategi sangat tergantung pada pilihan parameter. Penetapan parameter yang tidak tepat dapat menyebabkan kinerja strategi yang buruk, atau bahkan menghasilkan penarikan yang lebih besar. Oleh karena itu, dalam aplikasi nyata, parameter perlu dioptimalkan dan diuji untuk menemukan kombinasi parameter terbaik yang sesuai dengan kondisi pasar saat ini.

Tren terlambat:Karena strategi bergantung pada crossover rata-rata dan indikator DMI untuk mengkonfirmasi tren, dalam situasi pasar yang berubah dengan cepat, munculnya sinyal mungkin memiliki beberapa penundaan. Ini berarti bahwa strategi mungkin melewatkan beberapa peluang tren awal, atau hanya menghasilkan sinyal ketika tren telah berbalik.

Pasar bergoyang:Dalam pasar yang bergoyang, fluktuasi harga dapat menyebabkan seringnya persilangan rata-rata dan perubahan indikator DMI. Ini dapat menyebabkan strategi menghasilkan lebih banyak sinyal perdagangan, meningkatkan biaya perdagangan dan risiko penarikan. Oleh karena itu, dalam pasar yang bergoyang, kinerja strategi dapat terpengaruh.

Kejadian Black Swan:Strategi ini didasarkan pada data historis dan model statistik, sehingga strategi mungkin tidak dapat bereaksi dengan tepat pada beberapa peristiwa pasar yang ekstrem, seperti peristiwa Black Swan. Ini dapat menyebabkan strategi mengalami kerugian yang lebih besar dalam situasi khusus ini.

Arah optimasi

Pengaturan parameter dinamis:Anda dapat mempertimbangkan untuk memperkenalkan mekanisme penyesuaian parameter dinamis, yang menyesuaikan parameter strategi sesuai dengan volatilitas pasar dan intensitas tren. Ini dapat membantu strategi untuk beradaptasi dengan lebih baik dengan lingkungan pasar yang berbeda dan meningkatkan kehandalan strategi.

Beberapa faktor mengkonfirmasi:Selain crossover rata-rata dan indikator DMI, indikator teknis atau faktor fundamental lainnya dapat diperkenalkan untuk lebih mengkonfirmasi tren. Misalnya, indikator seperti volume, volatilitas, dan sentimen pasar dapat dikombinasikan untuk mendapatkan sinyal perdagangan yang lebih andal.

Optimalisasi Stop Loss:Hal ini dapat membantu strategi untuk lebih melindungi keuntungan, sementara membatasi potensi kerugian.

Manajemen Posisi:Metode manajemen posisi yang lebih canggih dapat diperkenalkan, seperti rumus Kelly, investasi rasio tetap, dan sebagainya. Ini dapat membantu strategi untuk menyesuaikan posisi secara dinamis dalam lingkungan pasar yang berbeda, meningkatkan efisiensi penggunaan dana dan kemampuan kontrol risiko.

Optimalisasi Pembelajaran MesinAnda dapat mencoba menggabungkan algoritma pembelajaran mesin dengan strategi ini untuk mengoptimalkan pilihan parameter strategi dan pembuatan sinyal melalui pembelajaran dan identifikasi pola dari data historis. Ini dapat membantu strategi secara otomatis beradaptasi dengan perubahan pasar, meningkatkan fleksibilitas dan stabilitas strategi.

Meringkaskan

Artikel ini membahas strategi perdagangan kuantitatif berdasarkan indikator DMI dua garis sejajar dan periode waktu yang berbeda. Strategi ini membuat keputusan perdagangan dengan menangkap tren pasar, dan menggunakan langkah-langkah manajemen risiko untuk mengendalikan potensi kerugian. Keuntungan dari strategi ini adalah kemampuan untuk secara efektif mengidentifikasi tren utama pasar dan meningkatkan keandalan sinyal melalui konfirmasi periode waktu yang berbeda. Namun, strategi ini juga memiliki beberapa risiko, seperti optimasi parameter, penundaan tren, guncangan, dan peristiwa pasar black swan.

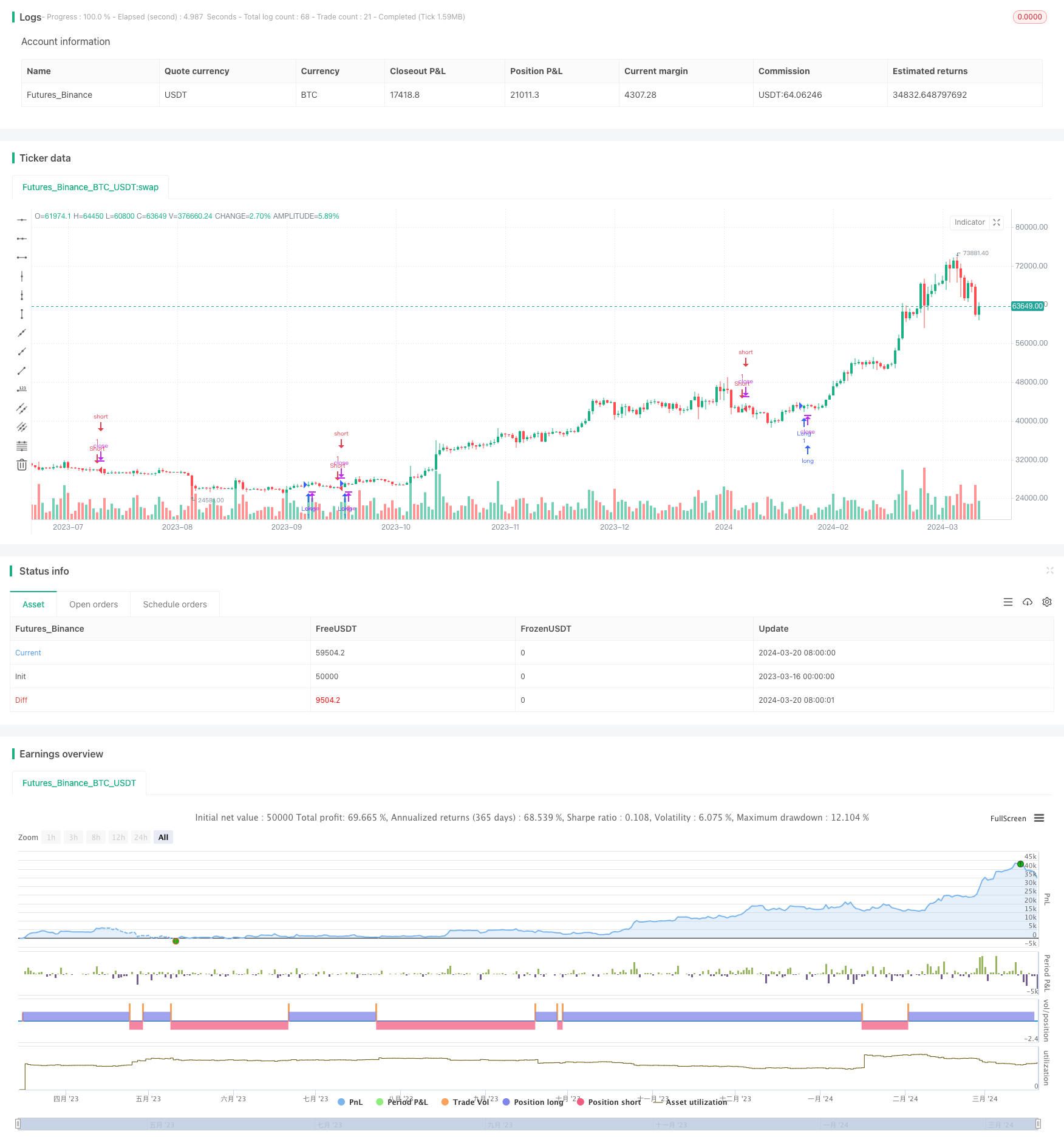

/*backtest

start: 2023-03-16 00:00:00

end: 2024-03-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Kyrie Crossover @zaytrade ", overlay=true, calc_on_every_tick=true)

// Input parameters for EMA

shortTermEMA = input.int(9, title="Short-Term EMA Period")

longTermEMA = input.int(21, title="Long-Term EMA Period")

riskPercentageEMA = input.float(1, title="Risk Percentage EMA", minval=0.1, maxval=5, step=0.1)

// Calculate EMAs

emaShort = ta.ema(close, shortTermEMA)

emaLong = ta.ema(close, longTermEMA)

// EMA Crossover Strategy

longConditionEMA = ta.crossover(emaShort, emaLong)

shortConditionEMA = ta.crossunder(emaShort, emaLong)

// Input parameters for DMI

adxlen = input(14, title="ADX Smoothing")

dilen = input(14, title="DI Length")

// DMI Logic

dirmov(len) =>

up = ta.change(high)

down = -ta.change(low)

truerange = ta.tr

plus = fixnan(100 * ta.rma((up > down ? up : 0), len) / truerange)

minus = fixnan(100 * ta.rma((down > up ? down : 0), len) / truerange)

[plus, minus]

adx(dilen, adxlen) =>

[plus, minus] = dirmov(dilen)

sum = plus + minus

adxValue = 100 * ta.rma(math.abs(plus - minus) / (sum == 0 ? 1 : sum), adxlen)

[adxValue, plus, minus]

// Function to get trend and strength for a given timeframe

getTrendAndStrength(_source, _dilen, _adxlen) =>

[adxValue, up, down] = adx(_dilen, _adxlen)

var string trendIndication = ""

var string trendStrength = ""

if (up > down) or ((up > down) and (up > down) and (up > adxValue)) // Bullish condition

trendIndication := "Bullish"

trendStrength := "Strengthening"

else if (down > up) or ((down > up) and (down > up) and (down > adxValue)) // Bearish condition

trendIndication := "Bearish"

trendStrength := "Weakening"

else

trendIndication := "No Clear Trend"

trendStrength := "Sideways"

[trendIndication, trendStrength]

// Get trend and strength for selected timeframes

[tf1_trend, tf1_strength] = request.security(syminfo.tickerid, "5", getTrendAndStrength(close, dilen, adxlen))

[tf2_trend, tf2_strength] = request.security(syminfo.tickerid, "15", getTrendAndStrength(close, dilen, adxlen))

[tf3_trend, tf3_strength] = request.security(syminfo.tickerid, "30", getTrendAndStrength(close, dilen, adxlen))

[tf4_trend, tf4_strength] = request.security(syminfo.tickerid, "60", getTrendAndStrength(close, dilen, adxlen))

[current_trend, _] = getTrendAndStrength(close, dilen, adxlen)

// Define colors based on trend indication

tf1_color = tf1_trend == "Bullish" ? color.green : (tf1_trend == "Bearish" ? color.red : color.white)

tf2_color = tf2_trend == "Bullish" ? color.green : (tf2_trend == "Bearish" ? color.red : color.white)

tf3_color = tf3_trend == "Bullish" ? color.green : (tf3_trend == "Bearish" ? color.red : color.white)

tf4_color = tf4_trend == "Bullish" ? color.green : (tf4_trend == "Bearish" ? color.red : color.white)

current_color = current_trend == "Bullish" ? color.green : (current_trend == "Bearish" ? color.red : color.white)

// Create and fill the enhanced table for DMI

var table dmiTable = na

if (barstate.islast)

dmiTable := table.new(position.top_right, 6, 1)

table.cell(dmiTable, 0, 0, "DMI Metrics", bgcolor=color.new(color.black, 90), width=15, height=4, text_color=color.white)

table.cell(dmiTable, 1, 0, "5m Trend: " + tf1_trend, bgcolor=tf1_color, width=15, height=4, text_color=color.white)

table.cell(dmiTable, 2, 0, "15m Trend: " + tf2_trend, bgcolor=tf2_color, width=15, height=4, text_color=color.white)

table.cell(dmiTable, 3, 0, "30m Trend: " + tf3_trend, bgcolor=tf3_color, width=15, height=4, text_color=color.white)

table.cell(dmiTable, 4, 0, "1h Trend: " + tf4_trend, bgcolor=tf4_color, width=15, height=4, text_color=color.white)

table.cell(dmiTable, 5, 0, "Current Trend: " + current_trend, bgcolor=current_color, width=15, height=4, text_color=color.white)

// Strategy logic

if (longConditionEMA)

strategy.entry("Long", strategy.long)

if (shortConditionEMA)

strategy.entry("Short", strategy.short)