Strategi Mengikuti Tren Dinamis

Ringkasan

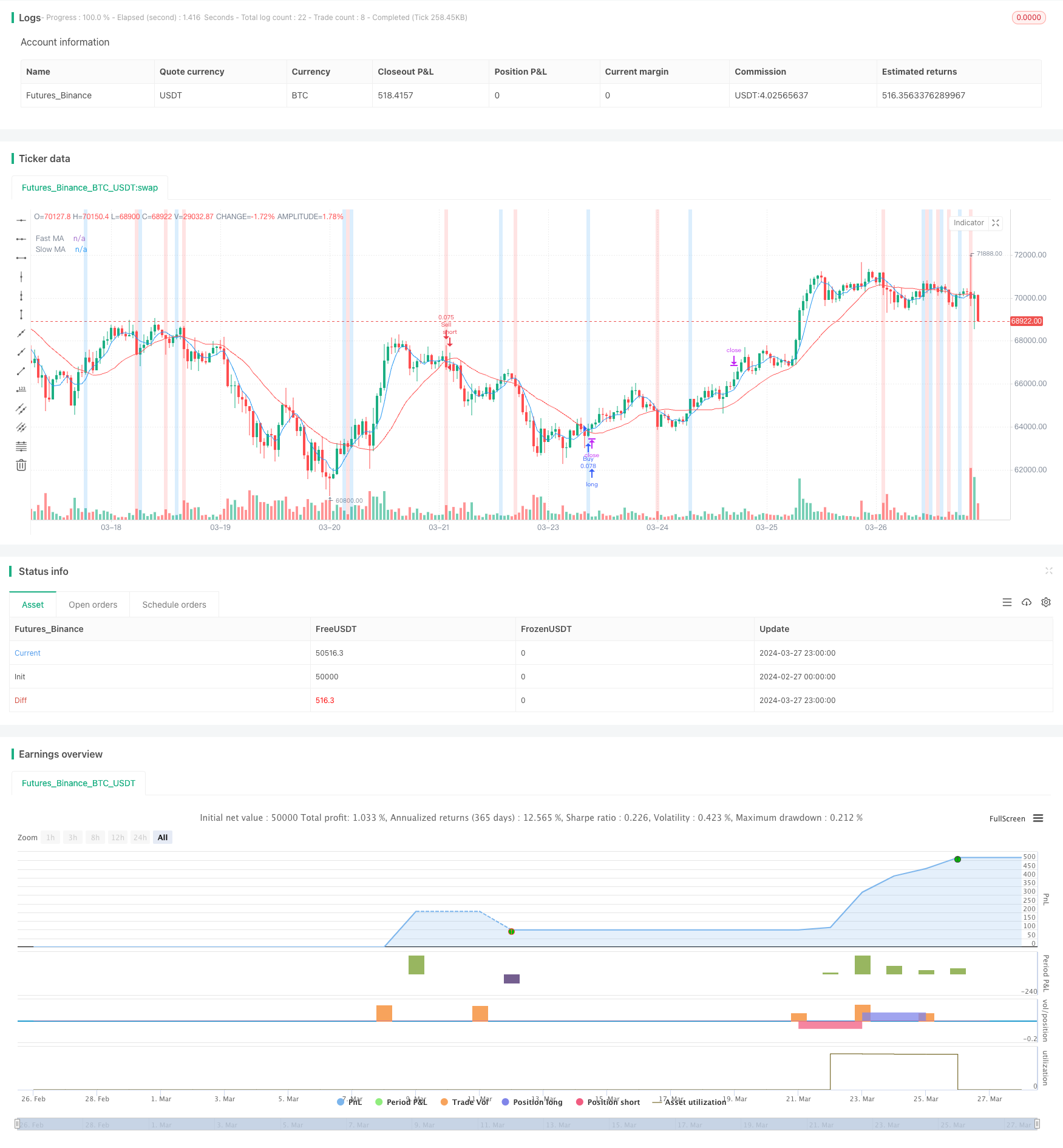

“Strategis pelacakan tren dinamis” adalah strategi perdagangan kuantitatif yang didasarkan pada rata-rata bergerak dan indikator pita tren. Strategi ini menggunakan sinyal silang rata-rata bergerak cepat dan lambat untuk mengidentifikasi peluang jual beli potensial, sambil menggunakan indikator pita tren untuk mengkonfirmasi kekuatan tren. Strategi ini juga menggabungkan manajemen posisi dinamis dan mekanisme stop loss / stop loss untuk mengoptimalkan rasio risiko / return.

Dengan pengaturan parameter yang fleksibel dan integrasi API, strategi ini dapat beradaptasi dengan gaya perdagangan dan lingkungan pasar yang berbeda. “Strategi Pelacakan Tren Dinamis” dirancang untuk membantu pedagang menangkap fluktuasi pasar yang signifikan dan melakukan perdagangan pada tahap awal pembentukan tren untuk memaksimalkan potensi keuntungan.

Prinsip Strategi

Strategi Pelacakan Tren Dinamis didasarkan pada prinsip-prinsip inti berikut:

Dual Moving Average: Strategi ini menggunakan Fast Moving Average dan Slow Moving Average untuk menentukan arah tren harga. Ketika Fast Moving Average di atas melewati Slow Moving Average, menunjukkan tren naik, menghasilkan sinyal beli; sebaliknya, ketika Fast Moving Average di bawah melewati Slow Moving Average, menunjukkan tren turun, menghasilkan sinyal jual

Trend band indicator: Strategi menggunakan indikator trend band untuk mengukur kekuatan tren. Ketika harga naik melewati band tren, menunjukkan kekuatan bullish; Ketika harga turun melewati band tren, menunjukkan kekuatan bullish. Perubahan warna pada band tren memberikan petunjuk visual tentang pembalikan tren.

Manajemen Posisi Dinamis: Strategi ini secara dinamis menghitung ukuran posisi untuk setiap perdagangan berdasarkan leverage akun dan proporsi portofolio. Metode ini mengoptimalkan alokasi dana, sambil mempertimbangkan kemampuan tanggung risiko pedagang.

Mekanisme Stop Loss / Stop Stop: Strategi ini memungkinkan pedagang untuk mengatur stop loss dan stop loss level berdasarkan persentase. Setelah mencapai tingkat harga yang ditentukan, mekanisme ini akan dipicu untuk melindungi keuntungan dan membatasi potensi kerugian.

Integrasi API: Strategi memberikan opsi eksekusi yang fleksibel melalui bidang input khusus dari parameter API. Pedagang dapat menyesuaikan parameter sesuai dengan preferensi mereka sendiri, untuk mencapai perdagangan otomatis.

Keunggulan Strategis

Strategi Pelacakan Tren Dinamis memiliki keuntungan sebagai berikut:

Identifikasi tren: Dengan kombinasi dua rata-rata bergerak dan indikator pita tren, strategi ini dapat secara efektif mengidentifikasi tren pasar, membantu pedagang masuk ke pasar tepat waktu dan menangkap peluang tren.

Manajemen Posisi Dinamis: Strategi untuk menyesuaikan ukuran posisi secara dinamis sesuai dengan leverage akun dan proporsi portofolio, mengoptimalkan alokasi dana, sambil mengontrol risiko. Metode ini membantu pedagang untuk mencapai pengembalian yang stabil dalam berbagai kondisi pasar.

Pengelolaan risiko: mekanisme built-in stop loss / stop memberikan alat manajemen risiko untuk setiap perdagangan. Pedagang dapat mengatur tingkat persentase sesuai dengan kemampuan menanggung risikonya sendiri, sehingga membatasi potensi kerugian dalam kisaran yang dapat diterima.

Fleksibilitas: Dengan integrasi API dan input parameter khusus, strategi dapat disesuaikan dengan gaya dan preferensi perdagangan yang berbeda. Pedagang dapat menyesuaikan panjang rata-rata bergerak, parameter pita tren, dan ukuran posisi untuk mengoptimalkan kinerja strategi dan memenuhi kebutuhan pribadi.

Trend Capture: Strategi ini bertujuan untuk mengidentifikasi tren sedini mungkin dan melakukan perdagangan pada tahap awal pembentukan tren. Dengan memasuki pasar tepat waktu, pedagang dapat memaksimalkan potensi keuntungan, sekaligus mengurangi risiko kehilangan peluang pasar penting.

Risiko Strategis

Meskipun strategi trend-following dinamis menawarkan banyak keuntungan, pedagang juga harus mengetahui potensi risiko:

Volatilitas pasar: Strategi ini dapat menghasilkan sinyal perdagangan yang sering terjadi di pasar yang bergejolak, yang menyebabkan biaya perdagangan yang lebih tinggi dan sinyal palsu yang potensial. Untuk mengurangi risiko ini, pedagang dapat mempertimbangkan untuk menyesuaikan panjang rata-rata bergerak atau menambahkan indikator konfirmasi tambahan.

Trend reversal: Strategi ini mungkin mengalami kerugian selama perubahan tren yang tiba-tiba. Sistem stop loss dapat mengurangi risiko ini, tetapi dalam kondisi pasar yang ekstrem, harga dapat dengan cepat melampaui level stop loss dan menyebabkan kerugian yang lebih besar.

Sensitivitas parameter: kinerja strategi sangat bergantung pada pilihan parameter moving average dan trend band. Pengaturan parameter yang tidak tepat dapat menyebabkan hasil suboptimal. Pedagang harus mengoptimalkan dan menyesuaikan parameter sesuai dengan kondisi pasar yang berbeda dan kelas aset.

Overfitting: Parameter yang terlalu dioptimalkan dapat menyebabkan strategi yang terlalu cocok dengan data historis, yang tidak berkinerja baik dalam perdagangan nyata. Untuk meminimalkan risiko ini, pedagang harus melakukan tes mundur dan ke depan yang komprehensif terhadap strategi dalam berbagai kondisi pasar.

Arah optimasi strategi

Untuk lebih meningkatkan kinerja Strategi Pelacakan Tren Dinamis, optimasi berikut dapat dipertimbangkan:

Analisis multi-frame: Menggabungkan moving averages dan trend band indicator dari berbagai frame waktu untuk mendapatkan perspektif pasar yang lebih komprehensif. Metode ini dapat membantu pedagang untuk mengidentifikasi tren utama dan menghindari sinyal palsu yang dihasilkan oleh fluktuasi minor.

Penyesuaian parameter dinamis: penyesuaian dinamis panjang rata-rata bergerak dan parameter pita tren sesuai dengan perubahan kondisi pasar. Hal ini dapat dilakukan dengan menggunakan indikator volatilitas atau algoritma pembelajaran mesin untuk beradaptasi dengan lingkungan pasar yang terus berubah.

Peningkatan manajemen risiko: memperkenalkan teknik manajemen risiko yang lebih canggih, seperti penyesuaian posisi berdasarkan volatilitas atau tingkat stop loss dinamis. Metode ini dapat membantu pedagang mengendalikan risiko dengan lebih baik sambil mempertahankan kinerja strategi.

Diversifikasi multi-aset: menerapkan strategi ini pada beberapa kelas dan pasar aset untuk melakukan diversifikasi portofolio. Ini dapat mengurangi risiko pada satu pasar atau aset dan meningkatkan kehandalan strategi.

Mengintegrasikan indikator lain: Pertimbangkan untuk memasukkan indikator teknis atau fundamental lainnya ke dalam strategi untuk memberikan sinyal konfirmasi tambahan dan mekanisme penyaringan. Ini dapat membantu pedagang menghindari sinyal palsu dan meningkatkan akurasi keseluruhan strategi.

Meringkaskan

“Strategis pelacakan tren dinamis” adalah metode perdagangan kuantitatif yang didasarkan pada indikator moving average dan trend band, yang dirancang untuk menangkap tren pasar yang signifikan dan mengoptimalkan rasio pengembalian risiko. Dengan manajemen posisi dinamis, mekanisme stop loss / stop loss, dan pengaturan parameter yang fleksibel, strategi ini dapat disesuaikan dengan gaya perdagangan dan kondisi pasar yang berbeda.

Meskipun strategi ini memiliki keuntungan seperti identifikasi tren, manajemen risiko, dan fleksibilitas, pedagang juga harus memahami risiko potensial, seperti fluktuasi pasar, pembalikan tren, dan sensitivitas parameter. Untuk lebih mengoptimalkan kinerja strategi, analisis multi-frame timeframe, penyesuaian parameter dinamis, peningkatan manajemen risiko, diversifikasi multi-aset, dan integrasi indikator lain dapat dipertimbangkan.

Melalui pengembalian yang bijaksana, pemantauan terus-menerus, dan manajemen risiko yang tepat, pedagang dapat memanfaatkan “strategi pelacakan tren dinamis” untuk mengejar pengembalian yang stabil di berbagai lingkungan pasar. Namun, penting untuk diingat bahwa kinerja masa lalu tidak menjamin hasil masa depan, dan pedagang harus berhati-hati dan melakukan tugas yang tepat dalam menerapkan strategi ini.

/*backtest

start: 2024-02-27 00:00:00

end: 2024-03-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Big Runner", shorttitle="Sprinter", overlay=true,

initial_capital=100000,

default_qty_type=strategy.percent_of_equity,

default_qty_value=100)

// Leverage Input

leverage = input.float(1, title="Leverage", minval=1, step=0.1)

// Moving Average Settings

fastLength = input(5, title="Fast Length")

slowLength = input(20, title="Slow Length")

fastMA = ta.sma(close, fastLength)

slowMA = ta.sma(close, slowLength)

// Trend Ribbon Settings

ribbonColor = input(true, title="Show Trend Ribbon")

ribbonLength = input(20, title="Ribbon Length")

ribbonColorUp = color.new(color.blue, 80)

ribbonColorDown = color.new(color.red, 80)

ribbonUp = ta.crossover(close, ta.sma(close, ribbonLength))

ribbonDown = ta.crossunder(close, ta.sma(close, ribbonLength))

// Buy and Sell Signals

buySignal = ta.crossover(close, fastMA) and ta.crossover(fastMA, slowMA)

sellSignal = ta.crossunder(close, fastMA) and ta.crossunder(fastMA, slowMA)

// Input for SL/TP percentages and toggle

use_sl_tp = input(true, title="Use Stop Loss/Take Profit")

take_profit_long_percent = input(4.0, title="Take Profit Long (%)") / 100

take_profit_short_percent = input(7.0, title="Take Profit Short (%)") / 100

stop_loss_long_percent = input(2.0, title="Stop Loss Long (%)") / 100

stop_loss_short_percent = input(2.0, title="Stop Loss Short (%)") / 100

// Calculate SL and TP levels

calculate_sl_tp(entryPrice, isLong) =>

stopLoss = isLong ? entryPrice * (1 - stop_loss_long_percent) : entryPrice * (1 + stop_loss_short_percent)

takeProfit = isLong ? entryPrice * (1 + take_profit_long_percent) : entryPrice * (1 - take_profit_short_percent)

[stopLoss, takeProfit]

// Plotting Moving Averages

plot(fastMA, color=color.blue, title="Fast MA")

plot(slowMA, color=color.red, title="Slow MA")

// Plotting Trend Ribbon

bgcolor(ribbonColor ? ribbonUp ? ribbonColorUp : ribbonDown ? ribbonColorDown : na : na)

// Calculate position size based on the percentage of the portfolio and leverage

percentOfPortfolio = input.float(10, title="Percent of Portfolio")

positionSizePercent = percentOfPortfolio / 100 * leverage

positionSize = strategy.equity * positionSizePercent / close

// Strategy Execution with Leverage

var float stopLossLong = na

var float takeProfitLong = na

var float stopLossShort = na

var float takeProfitShort = na

if (buySignal)

entryPrice = close

[stopLossLong, takeProfitLong] = calculate_sl_tp(entryPrice, true)

strategy.entry("Buy", strategy.long, qty=positionSize)

if use_sl_tp

strategy.exit("Take Profit Long", "Buy", limit=takeProfitLong)

strategy.exit("Stop Loss Long", "Buy", stop=stopLossLong)

if (sellSignal)

entryPrice = close

[stopLossShort, takeProfitShort] = calculate_sl_tp(entryPrice, false)

strategy.entry("Sell", strategy.short, qty=positionSize)

if use_sl_tp

strategy.exit("Take Profit Short", "Sell", limit=takeProfitShort)

strategy.exit("Stop Loss Short", "Sell", stop=stopLossShort)

strategy.close("Buy", when = sellSignal)

strategy.close("Sell", when = buySignal)

// Manual Input Fields for API Parameters

var string api_enter_long = input("", title="API Enter Long Parameters")

var string api_exit_long = input("", title="API Exit Long Parameters")

var string api_enter_short = input("", title="API Enter Short Parameters")

var string api_exit_short = input("", title="API Exit Short Parameters")