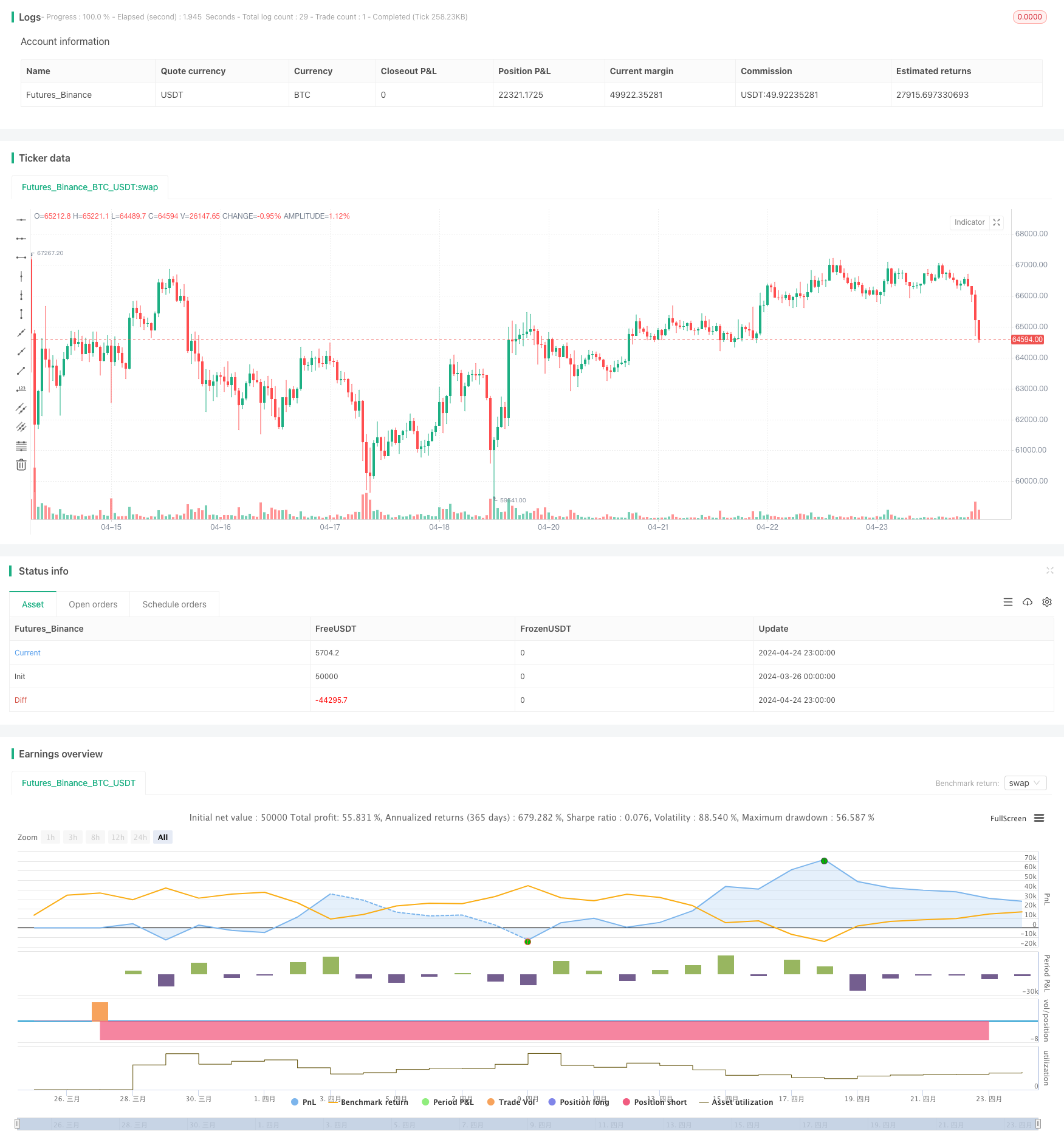

Ringkasan

Strategi ini menggunakan MACD-V (MACD dengan volatilitas ATR) dan Fibonacci retracement untuk membuat keputusan perdagangan pada beberapa kerangka waktu. Ini menghitung MACD-V dan Fibonacci level pada berbagai kerangka waktu, dan kemudian memutuskan untuk membuka dan menutup posisi berdasarkan hubungan harga saat ini dengan level Fibonacci dan nilai MACD-V. Strategi ini bertujuan untuk menangkap tren dan retracement pasar, sambil mengendalikan risiko.

Prinsip Strategi

- Indikator MACD-V yang dihitung dalam berbagai kerangka waktu (seperti 5 menit dan 30 menit) MACD-V diperkenalkan untuk menyesuaikan tingkat fluktuasi ATR berdasarkan MACD untuk menyesuaikan dengan kondisi pasar yang berbeda.

- Hitung harga tertinggi dan harga terendah pada jangka waktu tingkat tinggi (misalnya 30 menit) selama periode tertentu (misalnya 9 periode), lalu berdasarkan interval ini, hitunglah tingkat Fibonacci retracement.

- Untuk menentukan apakah kondisi pembukaan posisi terpenuhi berdasarkan hubungan harga penutupan saat ini dengan level Fibonacci, dan nilai dan arah perubahan MACD-V. Misalnya, buka posisi kosong ketika harga kembali ke 38.2% di sekitar level Fibonacci dan MACD-V bergerak ke bawah antara 50 dan 150.

- Setelah membuka posisi, gunakan trailing stop untuk melindungi keuntungan dan mengendalikan risiko. Posisi dari trailing stop disesuaikan secara dinamis dengan pergerakan harga dan parameter strategi.

- Jika harga menyentuh level stop loss bergerak atau stop loss tetap, maka posisi akan ditutup.

Analisis Keunggulan

- Strategi ini menggunakan analisis multi-frame waktu untuk menangkap tren dan fluktuasi pasar secara lebih komprehensif.

- Indikator MACD-V mempertimbangkan fluktuasi harga dan bekerja secara efektif di pasar yang sedang tren dan bergolak.

- Tingkat Fibonacci sangat baik untuk menangkap area support dan resistance yang penting dalam harga, dan memberikan referensi untuk keputusan perdagangan.

- Stop-loss bergerak dapat terus menghasilkan keuntungan selama tren berlanjut, sementara pada saat harga berbalik, posisi terlindung terlindungi dan risiko dikontrol.

- Strategi logis yang jelas, parameter yang dapat disesuaikan, adaptif.

Analisis risiko

- Taktik ini dapat menyebabkan perdagangan yang sering terjadi di pasar yang bergejolak, yang mengakibatkan biaya transaksi yang tinggi.

- Bergantung pada indikator teknis untuk menilai tren, penilaian yang salah dapat terjadi ketika pasar mengalami false breakout atau terus-menerus bergoyang.

- Posisi stop loss tetap mungkin tidak dapat menanggapi situasi ekstrem dalam waktu yang tepat, sehingga menyebabkan kerugian yang lebih besar.

- Pilihan parameter yang salah dapat menyebabkan kinerja strategi yang buruk.

Arah optimasi

- Memperkenalkan lebih banyak kerangka waktu dan indikator, seperti MA dengan periode yang lebih lama, untuk meningkatkan akurasi penilaian tren.

- Mengoptimalkan manajemen posisi, seperti menyesuaikan ukuran posisi secara dinamis berdasarkan ATR atau kisaran harga.

- Adaptasi yang lebih baik dengan pengaturan kombinasi parameter yang berbeda untuk kondisi pasar yang berbeda.

- Menggunakan stop loss mobile sebagai dasar dari stop loss mobile untuk mengendalikan risiko downside.

- Strategi untuk melakukan pengembalian dan optimasi parameter untuk menemukan kombinasi parameter yang optimal.

Meringkaskan

Strategi ini menggunakan MACD-V dan Fibonacci retracement level dalam beberapa frame waktu untuk menilai tren dan waktu untuk membuka posisi, dan menggunakan move stops untuk secara dinamis mengontrol risiko dan keuntungan. Logika strategi ini jelas dan adaptif, tetapi risiko perdagangan yang sering terjadi dan kesalahan penilaian dapat terjadi di pasar yang bergolak.

Terima kasih.

Indikator MACD-v yang digunakan dalam strategi ini berasal dari Alex Spiroglou. Untuk lebih jelasnya, Anda dapat membaca karya-karyanya:MACD-v.

/*backtest

start: 2024-03-26 00:00:00

end: 2024-04-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © catikur

//@version=5

strategy("Advanced MACD-V and Fibonacci Strategy with EMA Trailing TP", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=1000, margin_long=1./10*50, margin_short=1./10*50, slippage=0, commission_type=strategy.commission.percent, commission_value=0.05)

// Parametreler

fast_len = input.int(12, title="Fast Length", minval=1, group="MACD-V Settings")

slow_len = input.int(26, title="Slow Length", minval=1, group="MACD-V Settings")

signal_len = input.int(9, title="Signal Smoothing", minval=1, group="MACD-V Settings")

atr_len = input.int(26, title="ATR Length", minval=1, group="MACD-V Settings")

source = input.source(close, title="Source", group="MACD-V Settings")

//ema_length = input.int(20, title="EMA Length for Trailing TP", group="Trailing TP Settings")

trailing_profit = input.float(1000, title="Trailing Profit", minval=0.01, maxval=1000000, step=0.01, group="Trailing TP Settings")

trailing_offset = input.float(30000, title="Trailing Offset", minval=0.01, maxval=1000000, step=0.01, group="Trailing TP Settings")

trailing_factor = input.float(0.01, title="Trailing Factor", minval=0.01, maxval=1000000, step=0.01, group="Trailing TP Settings")

fix_loss = input.float(20000, title="Fix Loss", minval=0.01, maxval=1000000, step=0.01, group="Trailing TP Settings")

fib_lookback = input.int(9, title="Fibonacci Lookback Periods", minval=1, group="Fibonacci Settings")

macd_tf = input.timeframe("5", title="MACD Timeframe", group="Timeframe Settings")

fib_tf = input.timeframe("30", title="Fibonacci Timeframe", group="Timeframe Settings")

//ema_tf = input.timeframe("30", title="EMA Timeframe for Trailing TP", group="Timeframe Settings")

// MACD-V Hesaplama

atr = ta.atr(atr_len)

ema_slow = ta.ema(source, slow_len)

ema_fast = ta.ema(source, fast_len)

atr_tf = request.security(syminfo.tickerid, macd_tf , atr)

ema_slow_tf = request.security(syminfo.tickerid, macd_tf , ema_slow)

ema_fast_tf = request.security(syminfo.tickerid, macd_tf , ema_fast)

macd = ( ema_fast_tf - ema_slow_tf ) / atr_tf * 100

signal = ta.ema(macd, signal_len)

hist = macd - signal

hist_prev = hist[1]

// log.info("MACD {0} ", macd)

// log.info("Signal {0} ", signal)

// log.info("Histogram {0} ", hist)

// log.info("Previous Histogram {0} ", hist_prev)

// EMA for Trailing TP

//ema_trailing_tf = ta.ema(close, ema_length)

//ema_trailing = request.security(syminfo.tickerid, ema_tf, ema_trailing_tf)

//log.info("EMA Trailing {0} ", ema_trailing)

// Fibonacci Seviyeleri

high_val_tf = ta.highest(high, fib_lookback)

low_val_tf = ta.lowest(low, fib_lookback)

h1 = request.security(syminfo.tickerid, fib_tf, high_val_tf)

l1 = request.security(syminfo.tickerid, fib_tf, low_val_tf)

fark = h1 - l1

//Low ile fark

hl236 = l1 + fark * 0.236

hl382 = l1 + fark * 0.382

hl500 = l1 + fark * 0.5

hl618 = l1 + fark * 0.618

hl786 = l1 + fark * 0.786

//High ile fark

lh236 = h1 - fark * 0.236

lh382 = h1 - fark * 0.382

lh500 = h1 - fark * 0.5

lh618 = h1 - fark * 0.618

lh786 = h1 - fark * 0.786

hbars_tf = -ta.highestbars(high, fib_lookback)

lbars_tf = -ta.lowestbars(low, fib_lookback)

hbars = request.security(syminfo.tickerid, fib_tf , hbars_tf)

lbars = request.security(syminfo.tickerid, fib_tf , lbars_tf)

fib_236 = hbars > lbars ? hl236 : lh236

fib_382 = hbars > lbars ? hl382 : lh382

fib_500 = hbars > lbars ? hl500 : lh500

fib_618 = hbars > lbars ? hl618 : lh618

fib_786 = hbars > lbars ? hl786 : lh786

// log.info("Fibo 382 {0} ", fib_382)

// log.info("Fibo 618 {0} ", fib_618)

// Keep track of the strategy's highest and lowest net profit

var highestNetProfit = 0.0

var lowestNetProfit = 0.0

var bool sell_retracing = false

var bool sell_reversing = false

var bool buy_rebound = false

var bool buy_rallying = false

// Satış Koşulları

sell_retracing := (signal > -20) and (macd > -50 and macd < 150) and (macd < signal) and (hist < hist_prev) and (close < fib_382)

sell_reversing := (macd > -150 and macd < -50) and (macd < signal) and (hist < hist_prev) and (close < fib_618)

// log.info("Retracing var mi: {0} ", sell_retracing)

// log.info("Reversing var mi: {0} ", sell_reversing)

// Alım Koşulları

buy_rebound := (signal < 20) and (macd > -150 and macd < 50) and (macd > signal) and (hist > hist_prev) and ((fib_618 < close) or ((fib_618 > close ) and (close > fib_382)))

buy_rallying := (macd > 50 and macd < 150) and (macd > signal) and (hist > hist_prev) and (close > fib_618)

// log.info("Rallying var mi: {0} ", buy_rallying)

// log.info("Rebound var mi: {0} ", buy_rebound)

// Emirleri Yerleştirme

if (sell_retracing == true and strategy.opentrades == 0 )

strategy.entry("sell_retracing", strategy.short)

if (sell_reversing == true and strategy.opentrades == 0 )

strategy.entry("sell_reversing", strategy.short)

if (buy_rebound == true and strategy.opentrades == 0 )

strategy.entry("buy_rebound", strategy.long)

if (buy_rallying == true and strategy.opentrades == 0 )

strategy.entry("buy_rallying", strategy.long)

// log.info("open order: {0} ", strategy.opentrades )

highestNetProfit := math.max(highestNetProfit, strategy.netprofit)

lowestNetProfit := math.min(lowestNetProfit, strategy.netprofit)

// Plot the net profit, as well as its highest and lowest value

//plot(strategy.netprofit, style=plot.style_area, title="Net profit",

// color=strategy.netprofit > 0 ? color.green : color.red)

//plot(highestNetProfit, color=color.green, title="Highest net profit")

//plot(lowestNetProfit, color=color.red, title="Lowest net profit")

// Trailing Take Profit

//long_trailing_stop = ema_trailing * trailing_factor

//short_trailing_stop = ema_trailing / trailing_factor

//log.info("long trailing stop {0} ", long_trailing_stop)

//log.info("short trailing stop {0} ", short_trailing_stop)

//log.info("avg price {0} ", strategy.position_avg_price)

//trail_price1 = strategy.position_avg_price * (1 + trailing_factor)

//trail_price2 = strategy.position_avg_price * (1 - trailing_factor)

// log.info("position_size {0} ", strategy.position_size)

// Trailing Take Profit

var float long_trailing_stop = 0.0

var float short_trailing_stop = 0.0

//if (strategy.position_size > 0)

// long_trailing_stop := math.max(long_trailing_stop, close * (1 + trailing_factor)) // Yeni bir maksimum değer belirlendiğinde güncelle

//if (strategy.position_size < 0)

// short_trailing_stop := math.min(short_trailing_stop, close * (1 - trailing_factor)) // Yeni bir minimum değer belirlendiğinde güncelle

//log.info("long trailing {0} ", long_trailing_stop)

// log.info("trailing factor{0} ", trailing_factor)

//log.info("short trailing {0} ", short_trailing_stop)

if (strategy.position_size != 0 )

strategy.exit("Exit Long", from_entry="buy_rebound", trail_points = trailing_profit, trail_offset = trailing_offset, loss = fix_loss)

strategy.exit("Exit Long", from_entry="buy_rallying", trail_points = trailing_profit, trail_offset = trailing_offset, loss = fix_loss)

strategy.exit("Exit Short", from_entry="sell_retracing", trail_points = trailing_profit, trail_offset = trailing_offset, loss = fix_loss)

strategy.exit("Exit Short", from_entry="sell_reversing", trail_points = trailing_profit, trail_offset = trailing_offset, loss = fix_loss)