Ringkasan

Ini adalah strategi perdagangan kuantitatif tingkat tinggi yang didasarkan pada indikator yang relatif kuat (RSI) deviasi dan beberapa kombinasi garis rata. Strategi ini terutama digunakan untuk perdagangan garis pendek, menangkap potensi titik balik dengan mengidentifikasi deviasi antara RSI dan harga. Strategi ini menggabungkan RSI, berbagai jenis rata-rata bergerak, dan Brin-band, untuk memberikan pedagang dengan kerangka analisis teknis yang komprehensif.

Inti dari strategi ini adalah menggunakan deviasi RSI untuk mengidentifikasi potensi kondisi overbought dan oversold. Ini mendeteksi deviasi dengan membandingkan RSI dengan harga tinggi dan rendah, dan digabungkan dengan tingkat RSI untuk menentukan waktu masuk. Selain itu, strategi ini juga menggabungkan berbagai jenis garis rata-rata, seperti rata-rata bergerak sederhana (SMA), rata-rata bergerak indeks (EMA), rata-rata bergerak lurus (SMMA), dan lain-lain, untuk memberikan sinyal konfirmasi tren tambahan.

Prinsip Strategi

Perhitungan RSI: Perhitungan nilai RSI menggunakan siklus RSI yang dapat disesuaikan (default 60).

RSI Average: Aplikasi moving average untuk RSI, mendukung berbagai jenis rata-rata, termasuk SMA, EMA, SMMA, WMA, dan VWMA.

Meninggalkan tes:

- Pada saat ini, RSI telah berubah dari RSI menjadi RSI, yang berarti bahwa RSI telah berubah dari RSI.

- Pada saat ini, harga diposisikan di posisi yang lebih rendah dari RSI, tetapi tidak diposisikan di posisi yang lebih tinggi.

Syarat masuk:

- Multiple entry: Pembaca berbalik dan RSI di bawah 40.

- Masuk dengan posisi kosong: terjadi penurunan dan RSI lebih tinggi dari 60.

Manajemen transaksi:

- Stop Loss: diatur menjadi nilai tetap (default 11 poin) [2].

- Hentikan: disetel ke nilai tetap ((default 33 poin)

Foto diambil dari:

- Menggambar garis RSI dan garis rata-rata RSI.

- RSI menunjukkan garis horisontal 30, 50, 70.

- Opsional untuk menampilkan Blink.

- Tanda-tanda pada grafik bergeser dari posisi.

Keunggulan Strategis

Analisis Komprehensif Multi-Indikator: Kombinasi RSI, Moving Average, dan Brinks memberikan perspektif pasar yang komprehensif.

Fleksibilitas pengaturan parameter: memungkinkan pengguna untuk menyesuaikan parameter seperti panjang RSI, jenis garis rata-rata dan lain-lain sesuai dengan kondisi pasar yang berbeda.

Identifikasi deviasi: menangkap peluang potensial untuk berbalik dengan mengidentifikasi deviasi antara RSI dan harga.

Pengelolaan risiko: mekanisme built-in stop loss dan stop stop, membantu mengendalikan risiko.

Efek visualisasi: Intuisi menunjukkan sinyal perdagangan dan deviasi pada grafik.

Adaptif: dapat diterapkan pada berbagai jenis transaksi dan kerangka waktu.

Perdagangan otomatis: dapat dengan mudah diintegrasikan ke dalam sistem perdagangan otomatis.

Risiko Strategis

Risiko sinyal palsu: Dalam pasar horizontal, mungkin terjadi terlalu banyak sinyal palsu yang menyimpang.

Lagging: RSI dan garis rata-rata adalah indikator yang tertinggal, yang dapat menyebabkan sedikit penundaan waktu masuk.

Terlalu banyak trading: Terlalu banyak trading dapat memicu sinyal di pasar yang bergejolak.

Sensitivitas parameter: kinerja strategi sangat tergantung pada pengaturan parameter, dan mungkin memerlukan optimasi yang berbeda untuk pasar yang berbeda.

Performa pasar tren: Di pasar tren yang kuat, strategi yang tidak sesuai dapat menyebabkan perdagangan berlawanan yang sering terjadi.

Risiko Stop Loss Terbatas: Menggunakan nilai tetap sebagai stop loss mungkin tidak cocok untuk semua kondisi pasar.

Arah optimasi strategi

Masukkan filter tren: Tambahkan rata-rata bergerak jangka panjang atau indikator ADX untuk menghindari perdagangan berlawanan arah dalam tren yang kuat.

Stop loss dinamis: menggunakan ATR atau persentase volatilitas untuk mengatur stop loss dinamis untuk menyesuaikan dengan fluktuasi pasar yang berbeda

Analisis multi-frame: menggabungkan sinyal dari frame waktu yang lebih tinggi untuk mengkonfirmasi arah transaksi.

Menambahkan analisis volume transaksi: Mempertimbangkan indikator volume transaksi untuk meningkatkan keandalan sinyal.

Optimalkan waktu masuk: pertimbangkan untuk menggunakan pola perilaku harga atau bentuk grafik untuk masuk yang tepat.

Optimasi pembelajaran mesin: Menggunakan algoritma pembelajaran mesin untuk mengoptimalkan pilihan parameter dan generasi sinyal.

Menambahkan kriteria penyaringan: Menambahkan indikator teknis tambahan atau faktor fundamental untuk memfilter sinyal perdagangan.

Meringkaskan

Strategi perdagangan kuantitatif canggih ini, yang didasarkan pada kombinasi RSI deviasi dan beberapa garis rata, memberikan framework analisis yang kuat dan fleksibel bagi pedagang. Dengan menggabungkan RSI deviasi, beberapa jenis garis rata, dan Brinks, strategi ini mampu menangkap potensi titik balik pasar, sekaligus memberikan sinyal konfirmasi tren.

Keunggulan utama dari strategi ini adalah kemampuannya yang komprehensif dan fleksibel, dapat beradaptasi dengan kondisi pasar yang berbeda. Namun, pengguna perlu memperhatikan risiko potensial seperti kemungkinan sinyal palsu dan overtrading. Dengan terus-menerus mengoptimalkan dan memperkenalkan alat analisis tambahan, strategi ini memiliki potensi untuk menjadi sistem perdagangan yang dapat diandalkan.

Kuncinya adalah untuk menyesuaikan parameter sesuai dengan varietas perdagangan dan kondisi pasar tertentu, dan untuk memverifikasi sinyal dalam kombinasi dengan metode analisis lainnya. Di samping itu, manajemen risiko yang ketat dan optimasi strategi yang berkelanjutan adalah faktor kunci untuk memastikan kesuksesan jangka panjang.

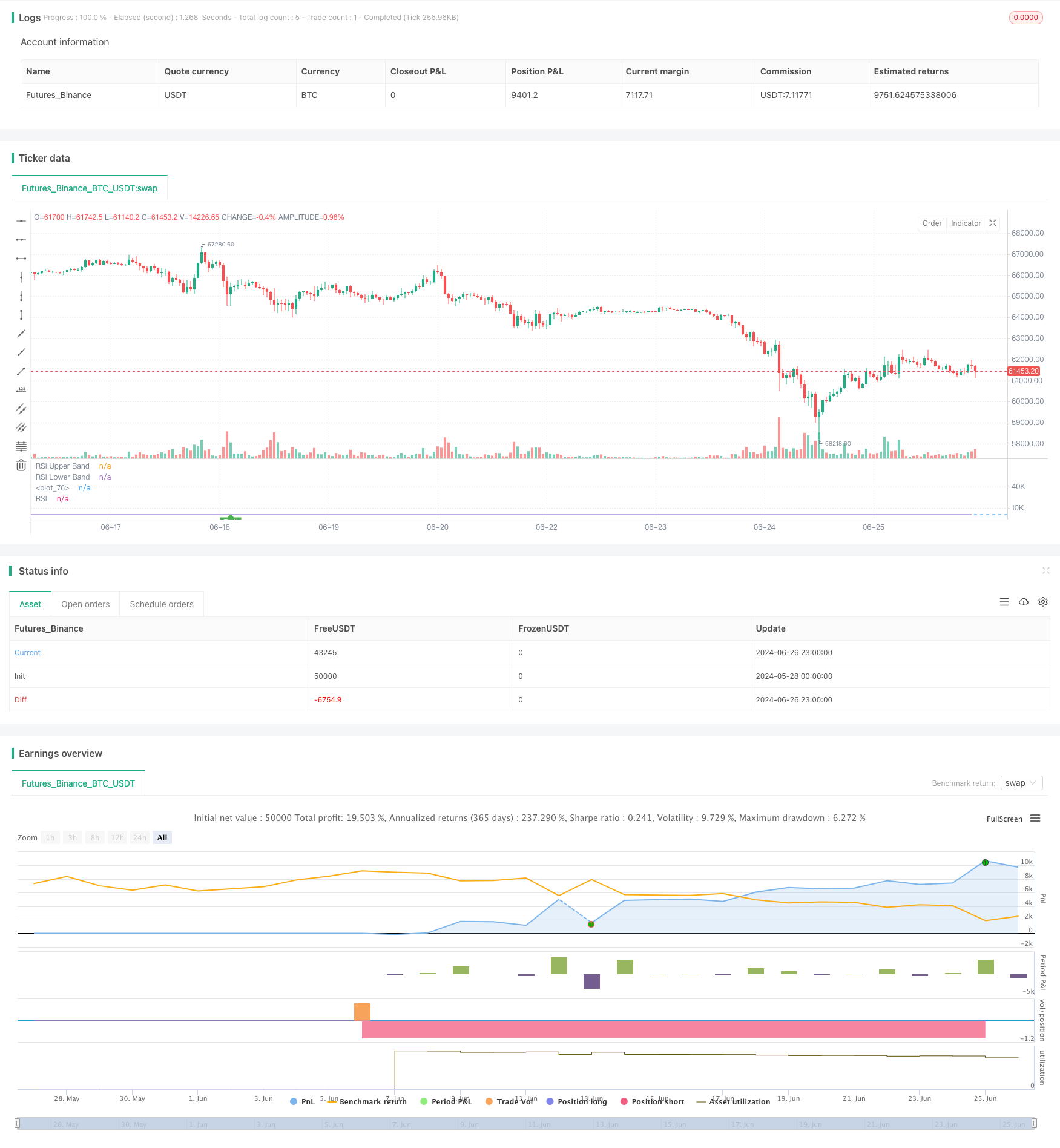

/*backtest

start: 2024-05-28 00:00:00

end: 2024-06-27 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Advanced Gold Scalping Strategy with RSI Divergence", overlay=false)

// Input parameters

rsiLengthInput = input.int(60, minval=1, title="RSI Length", group="RSI Settings")

rsiSourceInput = input.source(ohlc4, "Source", group="RSI Settings")

maTypeInput = input.string("SMMA (RMA)", title="MA Type", options=["SMA", "Bollinger Bands", "EMA", "SMMA (RMA)", "WMA", "VWMA"], group="MA Settings")

maLengthInput = input.int(3, title="MA Length", group="MA Settings")

bbMultInput = input.float(2.0, minval=0.001, maxval=50, title="BB StdDev", group="MA Settings")

showDivergence = input(true, title="Show Divergence", group="RSI Settings")

stopLoss = input.float(11, title="Stop Loss (pips)", group="Trade Settings")

takeProfit = input.float(33, title="Take Profit (pips)", group="Trade Settings")

// RSI and MA calculation

ma(source, length, type) =>

switch type

"SMA" => ta.sma(source, length)

"Bollinger Bands" => ta.sma(source, length)

"EMA" => ta.ema(source, length)

"SMMA (RMA)" => ta.rma(source, length)

"WMA" => ta.wma(source, length)

"VWMA" => ta.vwma(source, length)

up = ta.rma(math.max(ta.change(rsiSourceInput), 0), rsiLengthInput)

down = ta.rma(-math.min(ta.change(rsiSourceInput), 0), rsiLengthInput)

rsi = down == 0 ? 100 : up == 0 ? 0 : 100 - (100 / (1 + up / down))

rsiMA = ma(rsi, maLengthInput, maTypeInput)

isBB = maTypeInput == "Bollinger Bands"

// Divergence detection

lookbackRight = 5

lookbackLeft = 5

rangeUpper = 60

rangeLower = 5

plFound = na(ta.pivotlow(rsi, lookbackLeft, lookbackRight)) ? false : true

phFound = na(ta.pivothigh(rsi, lookbackLeft, lookbackRight)) ? false : true

_inRange(cond) =>

bars = ta.barssince(cond == true)

rangeLower <= bars and bars <= rangeUpper

// Bullish divergence

rsiHL = rsi[lookbackRight] > ta.valuewhen(plFound, rsi[lookbackRight], 1) and _inRange(plFound[1])

priceLL = low[lookbackRight] < ta.valuewhen(plFound, low[lookbackRight], 1)

bullishDivergence = priceLL and rsiHL and plFound

// Bearish divergence

rsiLH = rsi[lookbackRight] < ta.valuewhen(phFound, rsi[lookbackRight], 1) and _inRange(phFound[1])

priceHH = high[lookbackRight] > ta.valuewhen(phFound, high[lookbackRight], 1)

bearishDivergence = priceHH and rsiLH and phFound

// Entry conditions

longCondition = bullishDivergence and rsi < 40

shortCondition = bearishDivergence and rsi > 60

// Convert pips to price for Gold (assuming 1 pip = 0.1 for XAUUSD)

stopLossPrice = stopLoss * 0.1

takeProfitPrice = takeProfit * 0.1

// Execute trades

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("TP/SL", "Long", stop=strategy.position_avg_price - stopLossPrice, limit=strategy.position_avg_price + takeProfitPrice)

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("TP/SL", "Short", stop=strategy.position_avg_price + stopLossPrice, limit=strategy.position_avg_price - takeProfitPrice)

// Plotting

plot(rsi, "RSI", color=#7E57C2)

// plot(rsiMA, "RSI-based MA", color=color.yellow)

hline(60, "RSI Upper Band", color=#787B86)

// hline(50, "RSI Middle Band", color=color.new(#787B86, 50))

hline(40, "RSI Lower Band", color=#787B86)

fill(hline(60), hline(40), color=color.rgb(126, 87, 194, 90), title="RSI Background Fill")

// Divergence visualization

plotshape(showDivergence and bullishDivergence ? rsi[lookbackRight] : na, offset=-lookbackRight, title="Bullish Divergence", text="Bull", style=shape.labelup, location=location.absolute, color=color.green, textcolor=color.white)

plotshape(showDivergence and bearishDivergence ? rsi[lookbackRight] : na, offset=-lookbackRight, title="Bearish Divergence", text="Bear", style=shape.labeldown, location=location.absolute, color=color.red, textcolor=color.white)