Strategi Perdagangan Kuantitatif Target Keuntungan Momentum Crossover Pembalikan RSI

RSI

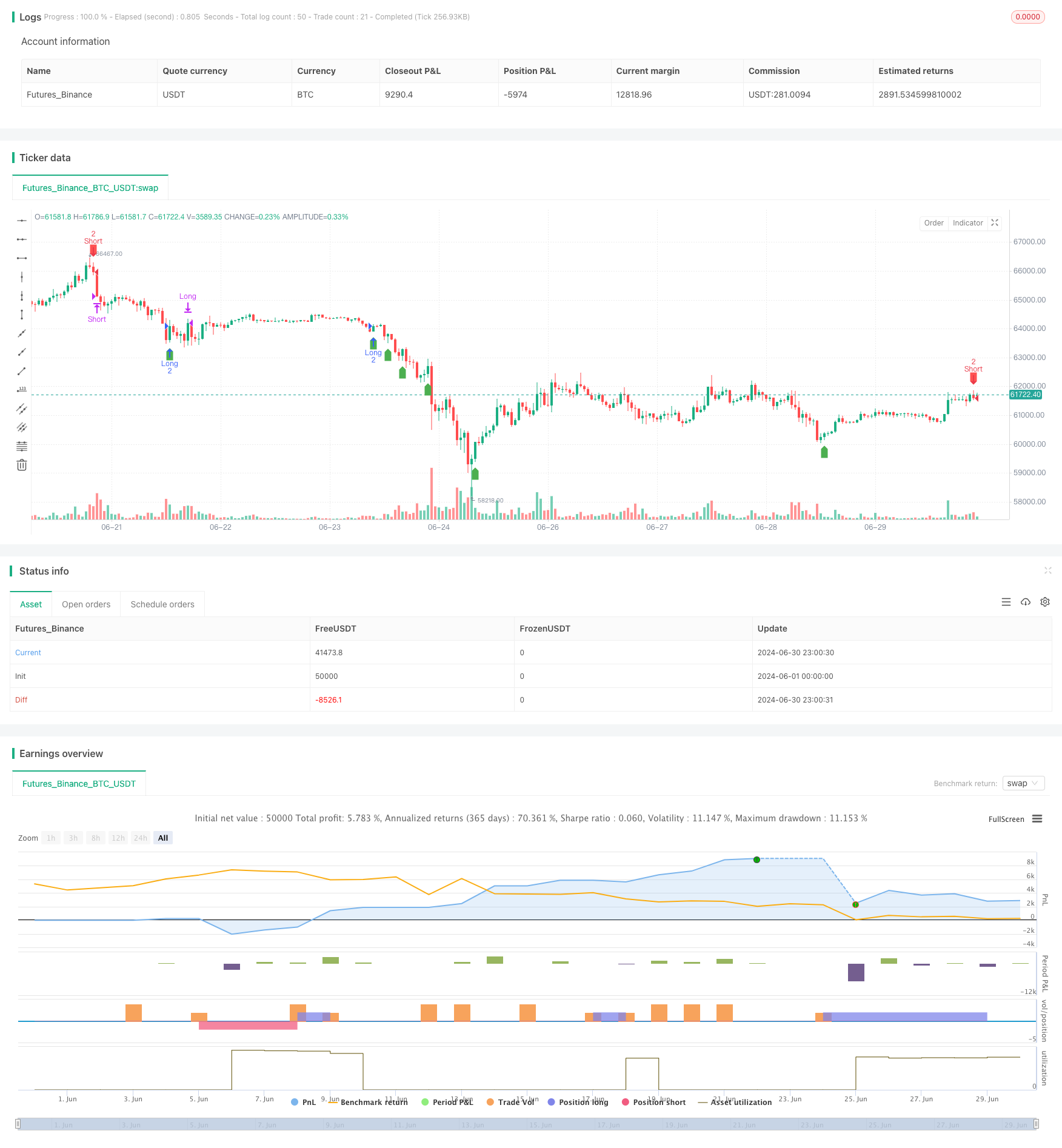

Ringkasan

Strategi ini adalah sistem perdagangan dengan momentum reversal cross based pada indikator yang relatif kuat (RSI) yang digabungkan dengan mekanisme keluar dari target profit yang tetap. Strategi ini terutama ditujukan untuk jangka waktu 30 menit dan menggunakan area overbought dan oversold dari indikator RSI untuk mengidentifikasi peluang reversal pasar yang potensial.

Prinsip Strategi

Perhitungan RSI: menggunakan indikator RSI 14 siklus sebagai indikator teknis utama.

Syarat masuk:

- Melakukan lebih banyak: memicu sinyal beli ketika RSI melewati 31 dari bawah 30.

- Trigger sell signal ketika RSI turun dari 70 ke bawah dan melewati 69.

Kondisi untuk bermain:

- Lebih banyak: tutup posisi ketika keuntungan mencapai $2.500.

- Keringan: Keringan ketika keuntungan mencapai $2.500.

Target Pendapatan: Tingkat harga keluar tertentu dihitung berdasarkan harga masuk dan target pendapatan.

Ukuran transaksi: 10 tangan untuk setiap transaksi.

Grafik menunjukkan: titik masuk, titik keluar dan posisi posisi yang diharapkan.

Keunggulan Strategis

Sederhana efektif: logika strategi yang sederhana dan jelas, mudah dipahami dan diterapkan, sementara tetap memiliki efektivitas yang tinggi.

Reversal Capture: Dengan indikator RSI yang efektif menangkap kemungkinan titik balik pasar, meningkatkan akurasi waktu masuk.

Pengendalian risiko: Menetapkan target keuntungan tetap, membantu mengunci keuntungan tepat waktu, mengendalikan risiko.

Adaptif: dapat menyesuaikan parameter RSI dan target laba sesuai dengan karakteristik pasar yang berbeda, memiliki fleksibilitas yang baik.

Kejelasan visualisasi: strategi ditandai dengan jelas di grafik titik masuk, titik keluar dan posisi posisi yang diharapkan untuk memudahkan trader untuk memahami dan memantau secara intuitif.

Tingkat otomatisasi yang tinggi: Strategi dapat sepenuhnya dieksekusi secara otomatis, mengurangi intervensi manusia dan dampak emosional.

Keuntungan Rasio Laba-Rugi: Pengaturan target laba tetap membantu mempertahankan rasio laba-rugi yang baik.

Risiko Strategis

Risiko False Breakout: RSI dapat mengalami false breakout yang menyebabkan sinyal trading yang salah.

Kurangnya trend-following: Target profit tetap dapat menyebabkan pelunasan prematur di tengah tren yang kuat dan kehilangan keuntungan yang lebih besar.

Overtrading: RSI yang sering berselisih dapat menyebabkan overtrading dan meningkatkan biaya transaksi.

Risiko slippage: Dalam pasar yang cepat, mungkin karena slippage tidak dapat mencapai target keuntungan dengan tepat.

Sensitivitas parameter: Kinerja strategi mungkin sensitif terhadap siklus RSI dan parameter threshold yang perlu dioptimalkan dengan hati-hati.

Ketergantungan pada lingkungan pasar: mungkin kurang baik dalam pasar yang jelas tren, lebih cocok untuk pasar goyah.

Risiko posisi tetap: Ukuran perdagangan tetap mungkin tidak sesuai dengan semua kondisi pasar, meningkatkan risiko manajemen dana.

Arah optimasi strategi

Penyesuaian parameter dinamis: Pertimbangkan untuk menyesuaikan parameter RSI dan threshold entry sesuai dengan dinamika volatilitas pasar untuk menyesuaikan diri dengan lingkungan pasar yang berbeda.

Memperkenalkan filter tren: dikombinasikan dengan indikator tren lainnya, seperti moving averages, untuk menghindari perdagangan mundur pada tren yang kuat.

Optimalkan target profit: Pertimbangkan untuk menggunakan target profit yang dinamis, seperti target volatilitas berdasarkan ATR, untuk lebih beradaptasi dengan perubahan pasar.

Memperkenalkan mekanisme stop loss: meningkatkan kondisi stop loss, seperti stop loss tetap atau stop loss tracking, untuk mengontrol risiko lebih lanjut.

Optimalisasi manajemen posisi: menerapkan strategi manajemen posisi yang lebih fleksibel, seperti persentase posisi berdasarkan nilai bersih akun.

Analisis multi-frame: sinyal RSI dalam kombinasi dengan frame waktu yang lebih tinggi, meningkatkan keandalan keputusan perdagangan.

Menambahkan kondisi penyaringan: Pertimbangkan untuk menambahkan kondisi penyaringan tambahan seperti volume transaksi, pola perilaku harga, untuk meningkatkan kualitas sinyal.

Retest dan optimasi: melakukan retest sejarah yang luas dan optimasi parameter untuk menemukan kombinasi parameter yang optimal.

Meringkaskan

RSI Reversal Cross Momentum Profitability Target Strategi perdagangan kuantitatif adalah sistem perdagangan yang sederhana dan efektif yang dengan cerdik menggabungkan sinyal reversal dari indikator RSI dan metode manajemen risiko dari target profit yang tetap. Strategi ini mengidentifikasi peluang reversal pasar potensial dengan menangkap RSI di persimpangan zona overbought dan oversold, sambil menggunakan target profit yang telah ditetapkan untuk mengendalikan risiko dan mengunci keuntungan.

Keunggulan utama dari strategi ini adalah kesederhanaan, logika perdagangan yang jelas, dan potensi otomatisasi yang tinggi. Namun, strategi ini juga menghadapi beberapa tantangan, seperti risiko terobosan palsu dan kemungkinan kinerja yang buruk di pasar yang sedang tren. Strategi ini dapat ditingkatkan lagi dengan meningkatkan kecanggihan dan kemampuan beradaptasi dengan memperkenalkan metode seperti penyesuaian parameter dinamis, penyaringan tren, pengoptimalan target keuntungan, dan manajemen posisi yang lebih baik.

Secara keseluruhan, strategi ini memberikan pedagang dengan titik awal yang baik, yang dapat disesuaikan dan dioptimalkan lebih lanjut sesuai dengan gaya perdagangan individu dan karakteristik pasar. Dengan pengulangan yang cermat dan perbaikan terus-menerus, strategi ini memiliki potensi untuk menjadi alat perdagangan yang andal, terutama dalam lingkungan pasar yang bergolak. Namun, pedagang masih perlu berhati-hati dalam penerapannya, dan menggabungkan dengan metode analisis dan teknik manajemen risiko lainnya untuk mencapai hasil perdagangan yang optimal.

/*backtest

start: 2024-06-01 00:00:00

end: 2024-06-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("1H RSI Reversal Scalping Bot with Profit Target", overlay=true)

// Input settings

rsiPeriod = input(14, title="RSI Period")

overboughtLevel = input(70, title="Overbought Level")

oversoldLevel = input(30, title="Oversold Level")

entryOverbought = input(69, title="Entry Overbought Level")

entryOversold = input(31, title="Entry Oversold Level")

profitTarget = input(2000, title="Profit Target (in USD)")

tradeSize = input(2, title="Trade Size (Lots)")

// RSI Calculation

rsi = ta.rsi(close, rsiPeriod)

// Entry conditions

longCondition = ta.crossover(rsi, entryOversold) and ta.valuewhen(ta.crossunder(rsi, oversoldLevel), rsi, 0) < entryOversold

shortCondition = ta.crossunder(rsi, entryOverbought) and ta.valuewhen(ta.crossover(rsi, overboughtLevel), rsi, 0) > entryOverbought

// Calculate profit in ticks

tickValue = syminfo.pointvalue

profitTicks = profitTarget / (tickValue * tradeSize)

// Determine the profit target level in price units

longExitPrice = strategy.position_avg_price + profitTicks * syminfo.mintick

shortExitPrice = strategy.position_avg_price - profitTicks * syminfo.mintick

// Plotting entry and exit points

plotshape(series=longCondition, location=location.belowbar, color=color.green, style=shape.labelup, title="Buy Signal")

plotshape(series=shortCondition, location=location.abovebar, color=color.red, style=shape.labeldown, title="Sell Signal")

// Strategy execution

if (longCondition)

strategy.entry("Long", strategy.long, qty=tradeSize)

if (shortCondition)

strategy.entry("Short", strategy.short, qty=tradeSize)

// Close long position if profit target met

if (strategy.position_size > 0 and close >= longExitPrice)

strategy.close("Long")

// Close short position if profit target met

if (strategy.position_size < 0 and close <= shortExitPrice)

strategy.close("Short")

// Plot expected close markers

var label expectedCloseMarker = na

if (longCondition)

expectedCloseMarker := label.new(x=bar_index, y=longExitPrice, text="Expected Close", style=label.style_label_down, color=color.blue, textcolor=color.white, size=size.small)

if (shortCondition)

expectedCloseMarker := label.new(x=bar_index, y=shortExitPrice, text="Expected Close", style=label.style_label_up, color=color.blue, textcolor=color.white, size=size.small)

// Plot RSI for reference

// hline(overboughtLevel, "Overbought", color=color.red)

// hline(oversoldLevel, "Oversold", color=color.green)

// plot(rsi, color=color.purple, title="RSI")