Ringkasan

Strategi ini adalah alat analisis teknis komprehensif yang menggabungkan multiple smooth moving average (SMMA), identifikasi tren, identifikasi corak grafik, dan analisis periode perdagangan. Ini dirancang untuk membantu pedagang mengidentifikasi tren pasar, menemukan potensi titik balik, dan melakukan perdagangan dalam periode perdagangan tertentu.

Prinsip Strategi

Multiple Smooth Moving Averages (SMMA): Strategi ini menggunakan 4 SMMA (periode 21, 50, 100, dan 200) untuk menilai tren pasar dalam berbagai kerangka waktu. Persamaan ini dapat membantu pedagang memahami tren pasar jangka pendek, menengah, dan panjang.

Trend padding: Strategi ini menampilkan tren saat ini secara intuitif dengan warna background padding dengan membandingkan hubungan antara harga jangka pendek (EMA periode 2) dan SMMA periode 200.

Identifikasi format gambar:

- 3 Line Strike: Identifikasi reversal yang terjadi setelah tiga lini serentak, yang mungkin menandakan pembalikan tren.

- Pencerobohan: Identifikasi pencerobohan yang lebih besar sebelum pencerobohan yang lebih besar juga dapat menjadi pertanda bahwa tren akan berbalik.

Analisis periode perdagangan: memungkinkan pengguna untuk menentukan periode perdagangan tertentu dan menonjolkan periode tersebut di grafik. Ini membantu pedagang untuk fokus pada periode perdagangan yang paling aktif.

Sinyal perdagangan dihasilkan:

- Trigger jika ada “Line Strike” atau “Swallow” yang muncul.

- Sinyal “Down” (Pembukaan) - Dipicu oleh “Line Strike” atau “Deployment” yang turun.

Keunggulan Strategis

Analisis multi-dimensi: menyediakan perspektif pasar yang komprehensif melalui kombinasi dari beberapa indikator teknis dan metode analisis, yang membantu membuat keputusan perdagangan yang lebih terinformasi.

Pengesahan tren: SMMA yang menggunakan beberapa kerangka waktu dapat mengkonfirmasi tren pasar dengan lebih akurat dan mengurangi sinyal palsu.

Identifikasi Reversal: Dengan mengidentifikasi pola grafik tertentu, dapat menangkap reversal pasar potensial lebih awal, memberikan kesempatan bagi pedagang untuk masuk dan keluar.

Intuisi visual: Menggunakan warna yang diisi dan tanda grafis, membuat keadaan pasar dan sinyal potensial menjadi jelas dan mudah untuk analisis cepat.

Fleksibilitas: Memungkinkan pengguna untuk menyesuaikan berbagai parameter seperti siklus rata-rata, periode perdagangan, dan lain-lain untuk menyesuaikan dengan gaya perdagangan yang berbeda dan kondisi pasar.

Manajemen waktu: Dengan menampilkan waktu perdagangan tertentu dengan cara yang lebih terang, membantu pedagang mengelola waktu perdagangan dengan lebih baik dan fokus pada waktu pasar yang paling potensial.

Risiko Strategis

Keterlambatan: Moving Average pada dasarnya merupakan indikator keterlambatan, yang mungkin tidak dapat menangkap titik balik dalam waktu yang tepat di pasar yang berubah dengan cepat.

Terlalu bergantung pada bentuk: Terlalu bergantung pada bentuk grafik dapat menyebabkan kesalahan penilaian, karena tidak semua bentuk dapat memprediksi dengan akurat perubahan pasar.

Risiko False Breakout: Dalam pasar horizontal, harga mungkin sering melewati garis rata-rata, menghasilkan sinyal palsu.

Sensitivitas parameter: Kinerja strategi sangat bergantung pada parameter yang dipilih, yang mungkin memerlukan penyesuaian yang sering dalam kondisi pasar yang berbeda.

Mengabaikan dasar-dasar: Metode analisis murni teknis mungkin mengabaikan faktor-faktor dasar yang penting, yang menyebabkan kesalahan penilaian ketika berita atau peristiwa penting terjadi.

Overtrading: Dalam pasar yang sangat fluktuatif, strategi dapat menghasilkan terlalu banyak sinyal perdagangan, meningkatkan biaya perdagangan dan dapat menyebabkan overtrading.

Untuk mengurangi risiko ini, disarankan untuk:

- Ini dikombinasikan dengan indikator teknis lainnya dan analisis fundamental untuk mengkonfirmasi sinyal.

- Menggunakan target stop loss dan profit yang tepat untuk mengelola risiko.

- Strategi back-test dalam kondisi pasar yang berbeda untuk mencari parameter optimal.

- Pertimbangkan untuk mengatur filter sinyal untuk mengurangi sinyal palsu.

- Mengikuti dengan cermat pengumuman data ekonomi dan peristiwa pasar yang penting.

Arah optimasi strategi

Penyesuaian parameter dinamis: Adaptasi siklus rata-rata, menyesuaikan siklus SMMA secara otomatis sesuai dengan volatilitas pasar, untuk menyesuaikan dengan kondisi pasar yang berbeda.

Mekanisme konfirmasi sinyal: memperkenalkan indikator teknis tambahan (seperti RSI, MACD, dll) untuk mengkonfirmasi sinyal perdagangan, meningkatkan keandalan sinyal.

Filter Volatilitas: Menambahkan indikator ATR (Average True Range), memfilter sinyal lemah pada periode volatilitas rendah, dan hanya berdagang ketika pasar cukup dinamis.

Klasifikasi kondisi pasar: mengembangkan algoritma untuk mengklasifikasikan kondisi pasar saat ini (trend, horizontal, volatilitas tinggi, dan lain-lain), dan menggunakan strategi perdagangan yang berbeda untuk kondisi yang berbeda.

Optimasi Stop Loss: Mengimplementasikan stop loss yang dinamis, seperti menggunakan ATR atau level support/resistance terbaru untuk mengatur stop loss, untuk mengelola risiko yang lebih baik.

Analisis volume transaksi: mengintegrasikan data volume transaksi dan hanya melakukan sinyal transaksi jika volume transaksi dikonfirmasi, untuk meningkatkan keandalan sinyal.

Peningkatan waktu: memberikan bobot yang berbeda pada sinyal pada waktu yang berbeda berdasarkan keberhasilan analisis data historis pada periode waktu yang berbeda.

Integrasi Pembelajaran Mesin: Menggunakan algoritma pembelajaran mesin untuk mengoptimalkan pilihan parameter dan proses pembuatan sinyal, meningkatkan kemampuan adaptasi dan kinerja strategi.

Analisis multi-frame waktu: strategi yang diperluas untuk mempertimbangkan sinyal dari beberapa frame waktu, memastikan arah perdagangan sesuai dengan tren pasar yang lebih besar.

Pengelolaan dana yang dioptimalkan: Dimungkinkan untuk melakukan penyesuaian ukuran posisi yang dinamis, berdasarkan volatilitas pasar dan risiko akun untuk menentukan ukuran setiap transaksi.

Tujuan dari pengoptimalan ini adalah untuk meningkatkan stabilitas, adaptasi, dan kinerja keseluruhan strategi. Dengan perbaikan ini, strategi dapat beradaptasi dengan lebih baik terhadap berbagai kondisi pasar, meningkatkan profitabilitas, dan mengurangi risiko.

Meringkaskan

Strategi Pelacakan Tren Garis Persamaan Multiple dan Identifikasi Pola Reversal adalah alat analisis teknis komprehensif yang menggabungkan berbagai teknologi perdagangan canggih. Dengan menggunakan moving averages, identifikasi tren, analisis pola grafik, dan manajemen periode perdagangan, strategi ini memberikan pedagang dengan kerangka analisis pasar yang komprehensif.

Keuntungan utama dari strategi ini adalah metode analisis multi-dimensi dan bentuk visualnya yang intuitif, yang memungkinkan pedagang untuk memahami keadaan pasar dengan cepat dan membuat keputusan berdasarkan informasi. Namun, seperti semua strategi perdagangan, strategi ini juga menghadapi beberapa risiko yang melekat, seperti keterbelakangan dan ketergantungan berlebihan pada indikator teknis.

Untuk lebih meningkatkan efektivitas strategi, beberapa arah optimasi dapat dipertimbangkan, termasuk penyesuaian parameter dinamis, pengenalan mekanisme konfirmasi tambahan, dan integrasi teknologi yang lebih canggih seperti pembelajaran mesin. Pengoptimalan ini dapat membantu strategi untuk lebih beradaptasi dengan lingkungan pasar yang berbeda, meningkatkan stabilitas dan profitabilitas.

Akhirnya, penting untuk diingat bahwa tidak ada satu strategi yang sempurna. Perdagangan yang sukses tidak hanya bergantung pada strategi yang baik, tetapi juga membutuhkan manajemen risiko yang ketat, pembelajaran pasar yang berkelanjutan, dan pengolahan strategi yang terus-menerus.

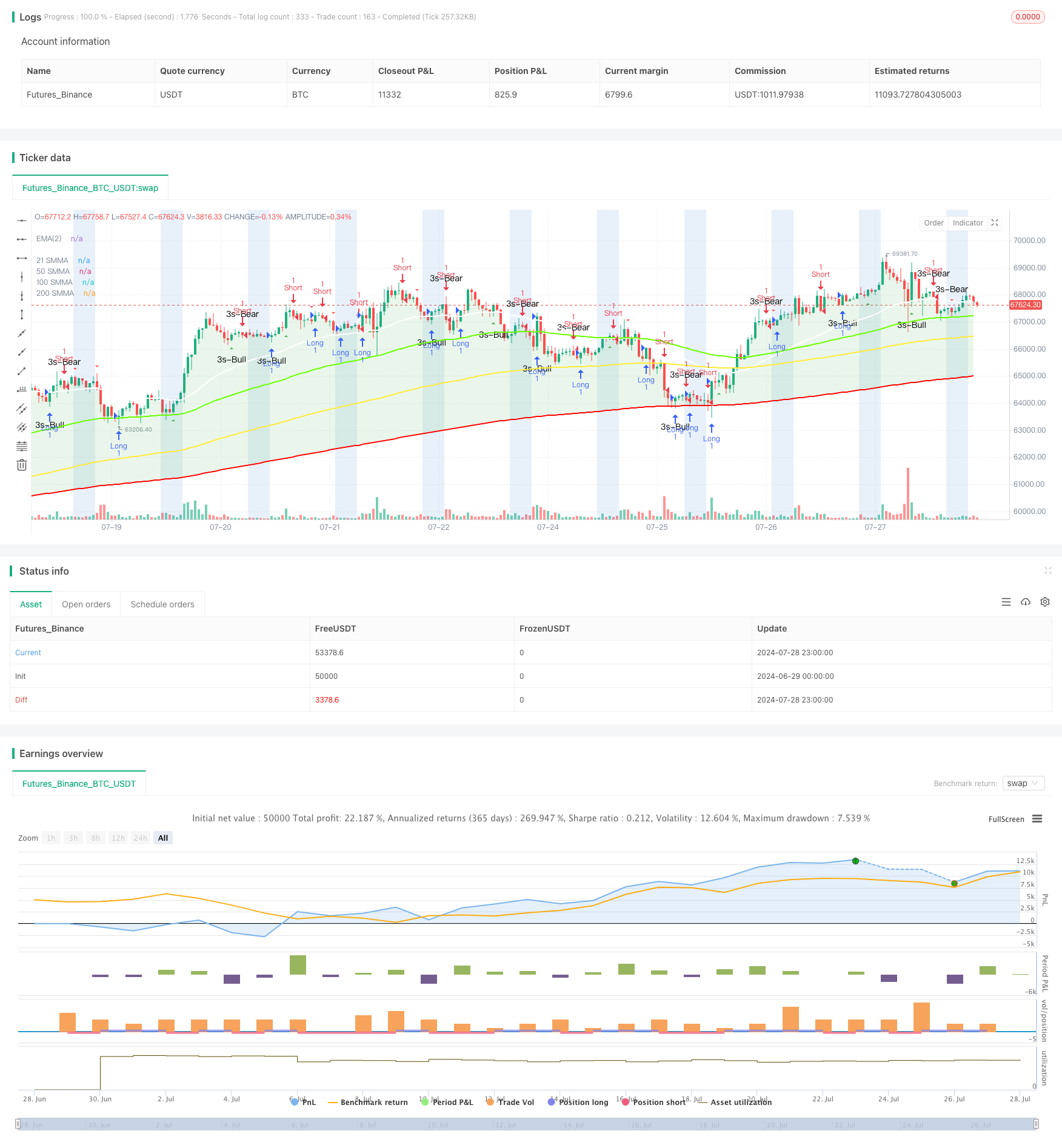

/*backtest

start: 2024-06-29 00:00:00

end: 2024-07-29 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="TMA Overlay Strategy", shorttitle="TMA Overlay", overlay=true)

// ### Four Smoothed Moving Averages

len1 = input.int(21, minval=1, title="Length 1", group="Smoothed MA Inputs")

src1 = close

smma1 = 0.0

sma_1 = ta.sma(src1, len1)

smma1 := na(smma1[1]) ? sma_1 : (smma1[1] * (len1 - 1) + src1) / len1

plot(smma1, color=color.white, linewidth=2, title="21 SMMA")

len2 = input.int(50, minval=1, title="Length 2", group="Smoothed MA Inputs")

src2 = close

smma2 = 0.0

sma_2 = ta.sma(src2, len2)

smma2 := na(smma2[1]) ? sma_2 : (smma2[1] * (len2 - 1) + src2) / len2

plot(smma2, color=color.new(#6aff00, 0), linewidth=2, title="50 SMMA")

h100 = input.bool(true, title="Show 100 Line", group="Smoothed MA Inputs")

len3 = input.int(100, minval=1, title="Length 3", group="Smoothed MA Inputs")

src3 = close

smma3 = 0.0

sma_3 = ta.sma(src3, len3)

smma3 := na(smma3[1]) ? sma_3 : (smma3[1] * (len3 - 1) + src3) / len3

sma3plot = plot(h100 ? smma3 : na, color=color.new(color.yellow, 0), linewidth=2, title="100 SMMA")

len4 = input.int(200, minval=1, title="Length 4", group="Smoothed MA Inputs")

src4 = close

smma4 = 0.0

sma_4 = ta.sma(src4, len4)

smma4 := na(smma4[1]) ? sma_4 : (smma4[1] * (len4 - 1) + src4) / len4

sma4plot = plot(smma4, color=color.new(#ff0500, 0), linewidth=2, title="200 SMMA")

// Trend Fill

trendFill = input.bool(true, title="Show Trend Fill", group="Smoothed MA Inputs")

ema2 = ta.ema(close, 2)

ema2plot = plot(ema2, color=color.new(#2ecc71, 100), linewidth=1, title="EMA(2)", editable=false)

fill(ema2plot, sma4plot, color=color.new(ema2 > smma4 and trendFill ? color.green : color.red, 85), title="Trend Fill")

// End ###

// ### 3 Line Strike

bearS = input.bool(true, title="Show Bearish 3 Line Strike", group="3 Line Strike")

bullS = input.bool(true, title="Show Bullish 3 Line Strike", group="3 Line Strike")

bearSig = close[3] > open[3] and close[2] > open[2] and close[1] > open[1] and close < open[1]

bullSig = close[3] < open[3] and close[2] < open[2] and close[1] < open[1] and close > open[1]

plotshape(bullS ? bullSig : na, style=shape.triangleup, color=color.green, location=location.belowbar, size=size.small, text="3s-Bull", title="3 Line Strike Up")

plotshape(bearS ? bearSig : na, style=shape.triangledown, color=color.red, location=location.abovebar, size=size.small, text="3s-Bear", title="3 Line Strike Down")

// End ###

//### Engulfing Candles

bearE = input.bool(true, title="Show Bearish Big A$$ Candles", group="Big A$$ Candles")

bullE = input.bool(true, title="Show Bullish Big A$$ Candles", group="Big A$$ Candles")

openBarPrevious = open[1]

closeBarPrevious = close[1]

openBarCurrent = open

closeBarCurrent = close

bullishEngulfing = openBarCurrent <= closeBarPrevious and openBarCurrent < openBarPrevious and closeBarCurrent > openBarPrevious

bearishEngulfing = openBarCurrent >= closeBarPrevious and openBarCurrent > openBarPrevious and closeBarCurrent < openBarPrevious

plotshape(bullE ? bullishEngulfing : na, style=shape.triangleup, location=location.belowbar, color=color.green, size=size.tiny, title="Big Ass Candle Up")

plotshape(bearE ? bearishEngulfing : na, style=shape.triangledown, location=location.abovebar, color=color.red, size=size.tiny, title="Big Ass Candle Down")

alertcondition(bullishEngulfing, title="Bullish Engulfing", message="[CurrencyPair] [TimeFrame], Bullish candle engulfing previous candle")

alertcondition(bearishEngulfing, title="Bearish Engulfing", message="[CurrencyPair] [TimeFrame], Bearish candle engulfing previous candle")

// End ###

// ### Trading Session

ts = input.bool(true, title="Show Trade Session", group="Trade Session")

tzOffset = input.int(0, title="Timezone Offset (hours from UTC)", group="Trade Session")

label = input.string("CME Open", title="Label", tooltip="For easy identification", group="Trade Session")

startHour = input.int(7, title="Analysis Start Hour", minval=0, maxval=23, group="Trade Session")

startMinute = input.int(0, title="Analysis Start Minute", minval=0, maxval=59, group="Trade Session")

startHour2 = input.int(8, title="Session Start Hour", minval=0, maxval=23, group="Trade Session")

startMinute2 = input.int(30, title="Session Start Minute", minval=0, maxval=59, group="Trade Session")

endHour2 = input.int(12, title="Session End Hour", minval=0, maxval=23, group="Trade Session")

endMinute2 = input.int(0, title="Session End Minute", minval=0, maxval=59, group="Trade Session")

rangeColor = input.color(#1976d21f, title="Color", group="Trade Session")

showMon = input.bool(true, title="Monday", group="Trade Session")

showTue = input.bool(true, title="Tuesday", group="Trade Session")

showWed = input.bool(true, title="Wednesday", group="Trade Session")

showThu = input.bool(true, title="Thursday", group="Trade Session")

showFri = input.bool(true, title="Friday", group="Trade Session")

showSat = input.bool(false, title="Saturday", group="Trade Session")

showSun = input.bool(false, title="Sunday", group="Trade Session")

startTime = timestamp("UTC", year(time), month(time), dayofmonth(time), startHour - tzOffset, startMinute)

endTime = timestamp("UTC", year(time), month(time), dayofmonth(time), endHour2 - tzOffset, endMinute2)

active = (startTime <= time and time <= endTime and ts) and ((dayofweek == dayofweek.monday and showMon) or (dayofweek == dayofweek.tuesday and showTue) or (dayofweek == dayofweek.wednesday and showWed) or (dayofweek == dayofweek.thursday and showThu) or (dayofweek == dayofweek.friday and showFri) or (dayofweek == dayofweek.saturday and showSat) or (dayofweek == dayofweek.sunday and showSun))

bgcolor(color=active ? rangeColor : na, title="Session Background")

startTime2 = timestamp("UTC", year(time), month(time), dayofmonth(time), startHour2 - tzOffset, startMinute2)

endTime2 = timestamp("UTC", year(time), month(time), dayofmonth(time), endHour2 - tzOffset, endMinute2)

active2 = (startTime2 <= time and time <= endTime2 and ts) and ((dayofweek == dayofweek.monday and showMon) or (dayofweek == dayofweek.tuesday and showTue) or (dayofweek == dayofweek.wednesday and showWed) or (dayofweek == dayofweek.thursday and showThu) or (dayofweek == dayofweek.friday and showFri) or (dayofweek == dayofweek.saturday and showSat) or (dayofweek == dayofweek.sunday and showSun))

bgcolor(color=active2 ? rangeColor : na, title="Session Background")

// End ###

// Trading Strategy

longCondition = bullSig or bullishEngulfing

shortCondition = bearSig or bearishEngulfing

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

// eof