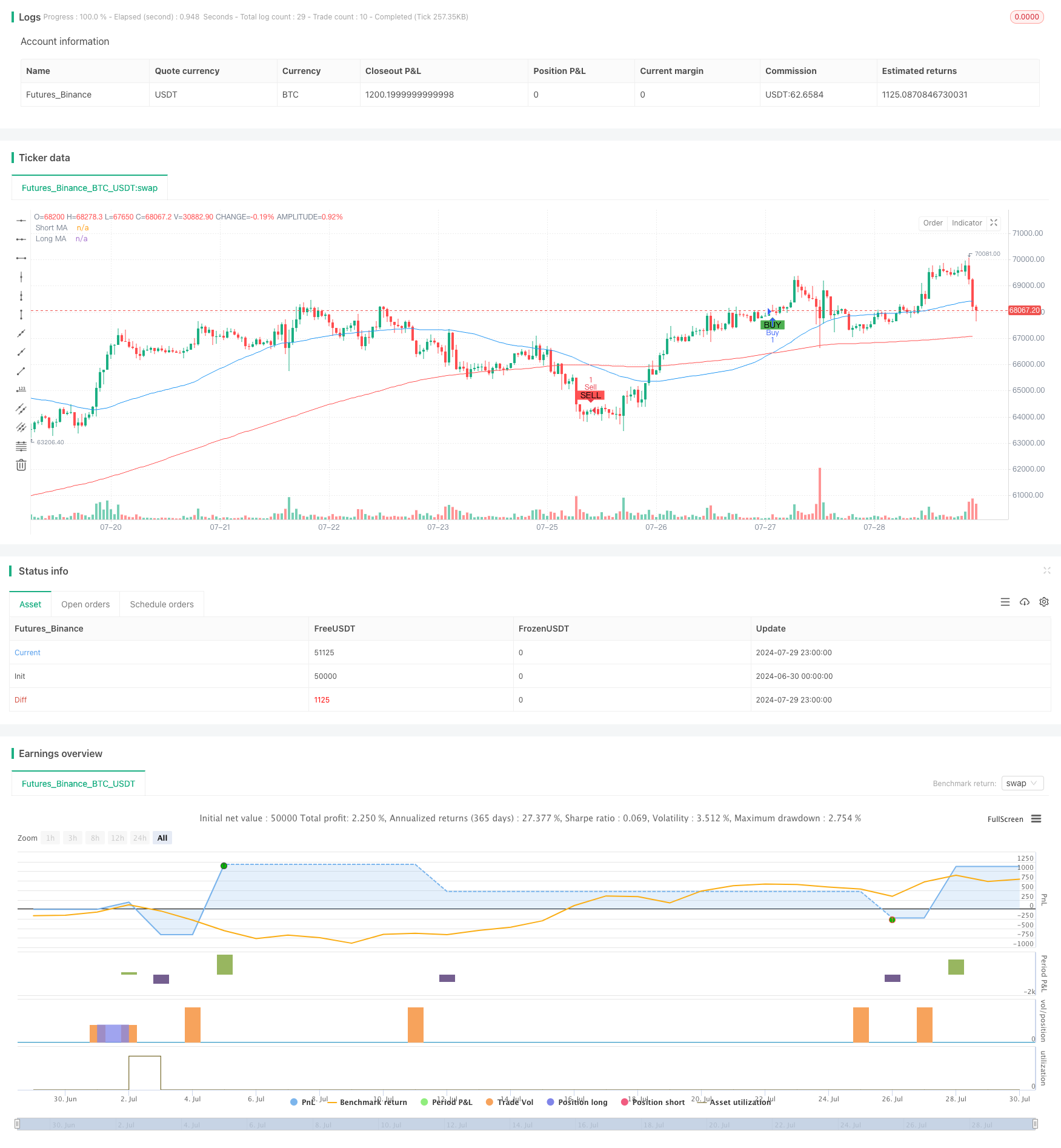

Ringkasan

Strategi ini adalah sistem perdagangan kuantitatif yang didasarkan pada crossover dua rata-rata, yang menggabungkan beberapa indikator teknis seperti moving average (MA), stop loss (TP), dan stop loss (SL). Gagasan inti dari strategi ini adalah menggunakan persilangan rata-rata bergerak jangka pendek dan jangka panjang untuk menilai tren pasar dan membuat keputusan perdagangan berdasarkan itu. Strategi ini juga memperkenalkan mekanisme stop and loss untuk mengendalikan risiko dan mengunci keuntungan.

Prinsip Strategi

Garis silang dua rata-rata: strategi menggunakan rata-rata bergerak sederhana (SMA) dari dua periode yang berbeda, yaitu 50 dan 200 siklus. Ini menghasilkan sinyal beli ketika rata-rata jangka pendek (rata-rata 50 siklus) melintasi rata-rata jangka panjang (rata-rata 200 siklus) ke atas; sebaliknya, ini menghasilkan sinyal jual ketika rata-rata jangka pendek melintasi rata-rata jangka panjang ke bawah.

Eksekusi perdagangan: Strategi akan membuka posisi multihead ketika sinyal beli muncul; Strategi akan meratakan posisi multihead dan membuka posisi kosong ketika sinyal jual muncul. Metode ini memungkinkan strategi untuk beroperasi secara fleksibel dalam berbagai lingkungan pasar.

Stop Loss: Strategi menetapkan persentase stop loss dan stop loss untuk setiap perdagangan. Stop loss ditetapkan sebagai 2% dari harga masuk dan stop loss ditetapkan sebagai 1% dari harga masuk.

Tampilan grafis: Strategi memetakan rata-rata bergerak jangka pendek dan jangka panjang pada grafik, dan menandai sinyal jual beli dengan warna yang berbeda, sambil menambahkan label teks yang menunjukkan arah perdagangan, meningkatkan efek visual dari strategi.

Keunggulan Strategis

Trend Following: Dengan menggunakan crossover, strategi dapat secara efektif menangkap perubahan tren pasar dan beradaptasi dengan lingkungan pasar yang berbeda.

Pengelolaan risiko: mekanisme Stop Loss built-in memberikan kontrol risiko untuk setiap perdagangan, yang membantu membatasi potensi kerugian dan mengunci keuntungan.

Adaptabilitas: Strategi memungkinkan pengguna untuk menyesuaikan siklus rata-rata, stop loss dan stop loss ratio, sehingga dapat beradaptasi dengan berbagai jenis perdagangan dan kondisi pasar.

Efek visualisasi: Strategi meningkatkan transparansi dan pemahaman keputusan perdagangan dengan menampilkan sinyal perdagangan dan garis rata-rata secara intuitif di grafik.

Komprehensif: Strategi ini memungkinkan untuk membuka posisi multihead atau kosong, memanfaatkan peluang dua arah pasar.

Risiko Strategis

Risiko pasar bergoyang: Dalam pasar horizontal atau bergoyang, strategi crossover bilateral dapat menghasilkan sinyal palsu yang sering, yang menyebabkan overtrading dan kerugian yang tidak perlu.

Keterlambatan: Moving averages pada dasarnya merupakan indikator keterlambatan, yang mungkin kehilangan waktu terbaik untuk masuk atau keluar di titik-titik perubahan tren.

Stop loss risiko tetap: Stop loss menggunakan persentase tetap mungkin tidak cocok untuk semua kondisi pasar, dan dalam beberapa kasus mungkin prematur stop loss atau stop loss.

Terlalu bergantung pada indikator teknis: Strategi yang sepenuhnya bergantung pada indikator teknis, mengabaikan faktor-faktor mendasar, dan dapat berkinerja buruk ketika berita atau peristiwa besar mempengaruhi pasar.

Sensitivitas parameter: kinerja strategi sangat bergantung pada parameter yang dipilih, seperti periode rata-rata dan stop loss rasio, pengaturan parameter yang tidak tepat dapat menyebabkan kinerja strategi yang buruk.

Arah optimasi strategi

Stop loss dinamis: pertimbangkan untuk memperkenalkan mekanisme stop loss dinamis berdasarkan volatilitas pasar, seperti menggunakan indikator ATR (Average True Range) untuk menyesuaikan titik stop loss agar sesuai dengan kondisi pasar yang berbeda.

Menambahkan filter: memperkenalkan indikator teknis tambahan sebagai filter, seperti RSI (Indeks Kekuatan Relatif) atau MACD (Moving Average Convergence Divergence) untuk mengurangi sinyal palsu dan meningkatkan kualitas masuk.

Analisis kerangka waktu: pertimbangkan untuk menerapkan strategi pada beberapa kerangka waktu untuk mendapatkan pandangan pasar yang lebih komprehensif dan sinyal perdagangan yang lebih andal.

Pengembalian Kuantitatif: melakukan pengembalian data historis yang komprehensif, mengoptimalkan pengaturan parameter, dan mengevaluasi kinerja strategi di berbagai lingkungan pasar.

Kombinasi dengan analisis fundamental: pertimbangkan untuk memasukkan faktor fundamental, seperti publikasi data ekonomi atau peristiwa besar, sebagai dasar tambahan untuk keputusan perdagangan.

Manajemen Posisi: Strategi manajemen posisi yang lebih kompleks, seperti skala transaksi yang disesuaikan secara dinamis berdasarkan nilai bersih akun dan volatilitas pasar.

Optimasi Pembelajaran Mesin: Pertimbangkan untuk menggunakan algoritma pembelajaran mesin untuk mengoptimalkan pilihan parameter dan proses pembuatan sinyal, meningkatkan fleksibilitas dan kinerja strategi.

Meringkaskan

Strategi perdagangan kuantitatif adaptif dengan stop loss adalah sistem perdagangan komprehensif yang didasarkan pada analisis teknis. Strategi ini menggunakan persilangan rata-rata bergerak untuk menangkap tren pasar dan mengelola risiko melalui mekanisme stop loss. Keunggulan strategi ini adalah kesederhanaan, efek visual, dan kemampuan manajemen risiko. Namun, strategi ini juga menghadapi tantangan yang dapat menghasilkan sinyal palsu, penarikan indikator, dan lain-lain di pasar yang bergoyang.

Strategi ini memiliki potensi untuk meningkatkan kinerja dan adaptasi lebih lanjut dengan memperkenalkan optimasi seperti stop loss, filter indikator multi-teknik, dan analisis multi-frame waktu. Selain itu, kombinasi antara analisis fundamental dan teknologi pembelajaran mesin dapat menghasilkan hasil perdagangan yang lebih baik.

Secara keseluruhan, strategi ini memberikan titik awal yang andal bagi para pedagang, namun masih membutuhkan optimasi dan penyesuaian berkelanjutan berdasarkan preferensi risiko pribadi dan kondisi pasar. Dalam perdagangan nyata, disarankan untuk melakukan pengembalian dan simulasi perdagangan yang memadai untuk memastikan efektivitas strategi dalam lingkungan pasar nyata.

/*backtest

start: 2024-06-30 00:00:00

end: 2024-07-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Moving Average Crossover Strategy with TP/SL", overlay=true)

// Пользовательские входы

short_ma_length = input.int(50, title="Short MA Length", minval=1)

long_ma_length = input.int(200, title="Long MA Length", minval=1)

take_profit_perc = input.float(2.0, title="Take Profit (%)", minval=0.1)

stop_loss_perc = input.float(1.0, title="Stop Loss (%)", minval=0.1)

// Вычисление скользящих средних

short_ma = ta.sma(close, short_ma_length)

long_ma = ta.sma(close, long_ma_length)

// Отображение скользящих средних

plot(short_ma, color=color.blue, title="Short MA")

plot(long_ma, color=color.red, title="Long MA")

// Сигналы на покупку и продажу

buy_signal = ta.crossover(short_ma, long_ma)

sell_signal = ta.crossunder(short_ma, long_ma)

// Отображение сигналов на графике

plotshape(series=buy_signal, location=location.belowbar, color=color.green, style=shape.labelup, title="Buy Signal", text="BUY")

plotshape(series=sell_signal, location=location.abovebar, color=color.red, style=shape.labeldown, title="Sell Signal", text="SELL")

// Добавление текстовых меток на график

if (buy_signal)

label.new(bar_index, low, "Вставай в лонг", style=label.style_label_up, color=color.green, textcolor=color.white)

if (sell_signal)

label.new(bar_index, high, "Вставай в шорт", style=label.style_label_down, color=color.red, textcolor=color.white)

// Условный трейдинг (для стратегии)

if (buy_signal)

// Открытие длинной позиции при пересечении краткосрочной MA вверх через долгосрочную MA

strategy.entry("Buy", strategy.long)

if (sell_signal)

// Закрытие длинной позиции при пересечении краткосрочной MA вниз через долгосрочную MA

strategy.close("Buy")

// Открытие короткой позиции при пересечении краткосрочной MA вниз через долгосрочную MA

strategy.entry("Sell", strategy.short)

// Применение тейк-профита и стоп-лосса для длинной позиции

if (strategy.position_size > 0 and strategy.position_avg_price > 0)

long_tp_price = strategy.position_avg_price * (1 + take_profit_perc / 100)

long_sl_price = strategy.position_avg_price * (1 - stop_loss_perc / 100)

strategy.exit("Take Profit/Stop Loss", from_entry="Buy", limit=long_tp_price, stop=long_sl_price)

// Применение тейк-профита и стоп-лосса для короткой позиции

if (strategy.position_size < 0 and strategy.position_avg_price > 0)

short_tp_price = strategy.position_avg_price * (1 - take_profit_perc / 100)

short_sl_price = strategy.position_avg_price * (1 + stop_loss_perc / 100)

strategy.exit("Take Profit/Stop Loss", from_entry="Sell", limit=short_tp_price, stop=short_sl_price)