Strategi Breakout Divergensi Momentum RSI

RSI

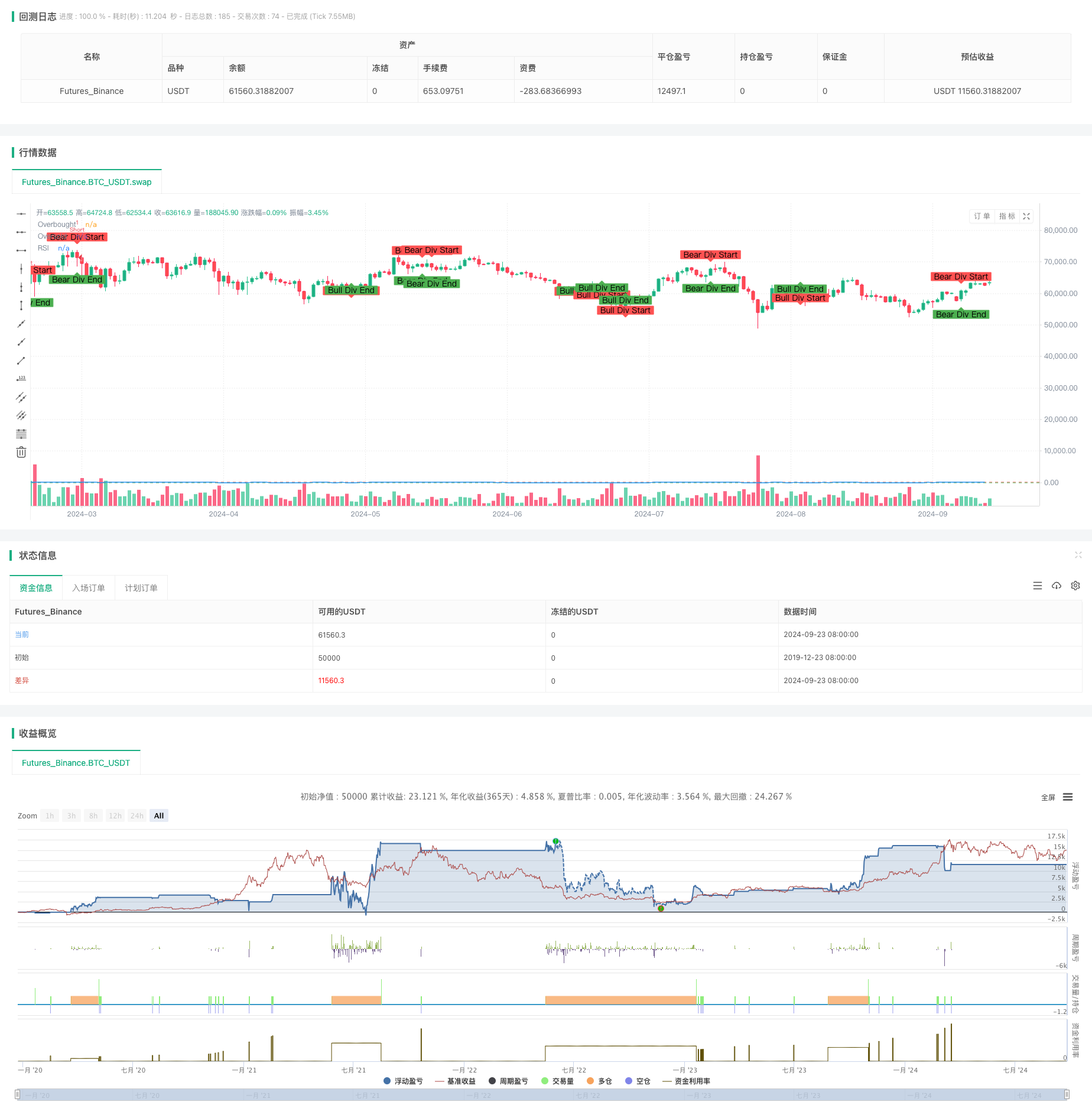

Ringkasan

Strategi RSI bergeser adalah metode perdagangan kuantitatif yang menggabungkan indikator RSI yang relatif kuat (RSI) dan pergerakan harga yang bergeser. Strategi ini berfokus pada pergeseran antara indikator RSI dan pergerakan harga. Strategi ini menangkap peluang pembalikan tren potensial dengan mengidentifikasi area overbought dan oversold. Strategi ini melakukan perdagangan ketika sinyal bergeser muncul bersamaan dengan RSI mencapai tingkat overbought atau oversold, dan menetapkan stop loss yang ditetapkan untuk mengelola risiko.

Prinsip Strategi

Prinsip-prinsip inti dari strategi ini didasarkan pada beberapa elemen kunci berikut:

Indikator RSI: Menggunakan RSI 14 siklus untuk mengukur kekuatan relatif harga. RSI lebih besar dari 70 dianggap overbought, dan kurang dari 30 dianggap oversold.

Kecepatan harga tidak sesuai dengan:

- Pada saat ini, RSI telah berubah dari RSI menjadi RSI, yang berarti bahwa RSI telah berubah dari RSI.

- Pada saat ini, harga diposisikan di posisi yang lebih rendah dari RSI, tetapi tidak diposisikan di posisi yang lebih tinggi.

Sinyal perdagangan:

- Tanda-tanda: RSI lebih rendah dari 30 (Overbought) dan muncul tanda-tanda bahwa bulls telah berbalik.

- Sinyal shorting: RSI lebih tinggi dari 70 (overbought) dan terjadi penurunan.

Manajemen Risiko:

- Tetapkan stop loss tetap (untuk 50 unit harga) dan stop loss (untuk 20 unit harga) untuk setiap transaksi.

Foto diambil dari:

- Tandai titik awal dan akhir dari deviasi pada grafik agar sinyal dapat diamati secara lebih intuitif.

Proses implementasi kebijakan adalah sebagai berikut:

- Hitung RSI 14 periode.

- Pengamatan perbedaan bullish dan bearish antara harga dan RSI.

- Ketika RSI berada di zona oversold (< 30) dan terjadi deflection dari bullish, maka anda harus melakukan overtrading.

- Ketika RSI berada di zona overbought ((> 70) dan terjadi deflection penurunan, buka posisi kosong.

- Tetapkan stop loss dan stop loss yang tetap untuk setiap transaksi.

- Tandai titik awal dan akhir dari deviasi pada grafik.

Metode ini mengintegrasikan indikator teknis dan analisis perilaku harga untuk meningkatkan akurasi dan ketepatan waktu perdagangan. Dengan menunggu RSI berada di tingkat ekstrem dan pada saat yang sama terjadi deviasi, strategi ini mencoba untuk menangkap peluang pembalikan probabilitas tinggi.

Keunggulan Strategis

Multiple confirmation mechanism: Kombinasi dengan RSI overbought and oversold level and price deviation, memberikan sinyal perdagangan yang lebih andal. Multiple filtering mechanism ini membantu mengurangi sinyal palsu dan meningkatkan akurasi perdagangan.

Trend reversal capture: sangat mahir dalam mengidentifikasi potensi trend reversal point, membantu untuk masuk pada tahap awal dari tren baru.

Manajemen risiko terintegrasi: mekanisme Stop Loss built-in memberikan kontrol risiko yang jelas untuk setiap transaksi, membantu melindungi dana dan membatasi potensi kerugian.

Bantuan visual: Dengan menandai titik awal dan akhir yang menyimpang pada grafik, memberikan referensi visual yang intuitif bagi pedagang untuk membantu mengidentifikasi peluang perdagangan dengan cepat.

Adaptabilitas: RSI dan analisis deviasi dapat diterapkan pada periode waktu dan pasar yang berbeda, membuat strategi ini memiliki penerapan yang luas.

Objektifitas kuantitatif: aturan strategi yang jelas dan dapat diukur, mengurangi penilaian subjektif, dan mendukung sistematisasi perdagangan dan pengembalian.

Tangkapan momentum: Strategi dapat secara efektif menangkap perubahan dinamika pasar dengan mengidentifikasi ketidakkonsistenan antara RSI dan harga.

Menyaring pergerakan horizontal: Strategi ini hanya diperdagangkan ketika RSI mencapai batas dan terjadi deviasi, membantu menghindari pasar horizontal yang tidak memiliki arah yang jelas.

Fleksibilitas: Pedagang dapat menyesuaikan parameter RSI dan deviasi dari kriteria berdasarkan preferensi pribadi dan karakteristik pasar.

Nilai pendidikan: Strategi ini menggabungkan beberapa konsep analisis teknis, yang memiliki makna pendidikan yang baik bagi pedagang pemula.

Risiko Strategis

Risiko false breakout: Pasar dapat mengalami false breakout singkat yang menyebabkan sinyal perdagangan yang salah. Untuk mengurangi risiko ini, pertimbangkan untuk menambahkan mekanisme konfirmasi, seperti menunggu harga untuk menembus level kritis dan masuk kembali.

Overtrading: Seringnya sinyal deviasi dapat menyebabkan overtrading. Disarankan untuk mengatur kondisi penyaringan tambahan, seperti interval waktu minimum atau filter tren, untuk mengurangi frekuensi perdagangan.

Lagging: RSI dan deviasi sinyal pada dasarnya merupakan indikator yang tertinggal dan mungkin melewatkan beberapa tren. Anda dapat mempertimbangkan untuk menggabungkan indikator terdepan atau analisis perilaku harga untuk meningkatkan ketepatan waktu.

Stop loss yang tetap: penggunaan stop loss yang tetap mungkin tidak cocok untuk semua kondisi pasar. Disarankan untuk melakukan stop loss yang dinamis, seperti strategi stop loss berdasarkan ATR atau volatilitas.

Perubahan kondisi pasar: Dalam tren yang kuat atau pasar yang sangat berfluktuasi, RSI dapat bertahan lama di zona overbought atau oversold, yang mempengaruhi efektivitas strategi. Anda dapat mempertimbangkan untuk menambahkan filter tren atau secara dinamis menyesuaikan threshold RSI.

Sensitivitas Parameter: Kinerja strategi mungkin sensitif terhadap siklus RSI dan overbought oversold thresholds.

Kurangnya pelacakan tren: Strategi berfokus pada pembalikan dan mungkin melewatkan tren berkelanjutan. Pertimbangkan untuk menambahkan komponen pelacakan tren, seperti crossing moving averages.

Pembatasan pada satu kerangka waktu: Bergantung pada satu kerangka waktu saja dapat melewatkan tren yang lebih besar. Disarankan untuk melakukan analisis beberapa kerangka waktu untuk meningkatkan kualitas sinyal.

Risiko penarikan balik: Dalam pasar yang bergejolak, stop loss tetap dapat menyebabkan penarikan balik yang lebih besar. Anda dapat mempertimbangkan untuk menerapkan manajemen posisi dinamis dan strategi masuk batch.

Terlalu mengandalkan indikator teknis: mengabaikan faktor-faktor mendasar dapat menyebabkan kerugian tak terduga pada saat peristiwa penting atau siaran pers. Disarankan untuk mengintegrasikan analisis mendasar atau menghindari tanggal rilis data ekonomi besar.

Arah optimasi strategi

Analisis multi-frame waktu: Analisis RSI yang terintegrasi dari periode waktu yang lebih panjang dan lebih pendek untuk mendapatkan perspektif pasar yang lebih komprehensif. Ini dapat membantu mengkonfirmasi tren utama dan meningkatkan keandalan sinyal perdagangan.

Dermaga RSI yang dinamis: Dermaga RSI yang lebih overbought dan oversold disesuaikan dengan dinamika volatilitas pasar. Dermaga yang lebih longgar digunakan di pasar yang lebih volatile, dan dermaga yang lebih ketat digunakan di pasar yang lebih rendah.

Filter tren: memperkenalkan indikator tren seperti moving average atau MACD untuk memastikan arah perdagangan konsisten dengan tren utama. Ini dapat mengurangi perdagangan kontra dan meningkatkan tingkat kemenangan.

Mengukur intensitas deviasi: Mengembangkan indikator kuantitatif untuk intensitas deviasi, memberi bobot pada sinyal perdagangan berdasarkan amplitudo dan durasi deviasi. Ini dapat membantu memprioritaskan pilihan sinyal deviasi yang lebih kuat.

Adaptasi siklus RSI: mekanisme untuk menyesuaikan siklus RSI secara otomatis berdasarkan volatilitas pasar. Ini dapat membuat indikator lebih sesuai dengan kondisi pasar yang berbeda.

Analisis volume terintegrasi: memasukkan data volume ke dalam analisis untuk mengkonfirmasi apakah harga dan deviasi RSI didukung oleh volume. Hal ini dapat meningkatkan keandalan sinyal.

Optimasi pembelajaran mesin: Mengoptimalkan pilihan parameter dan proses pembuatan sinyal menggunakan algoritma pembelajaran mesin. Hal ini dapat membantu menemukan pola dan hubungan yang lebih kompleks.

Manajemen posisi yang disesuaikan dengan volatilitas: menyesuaikan skala perdagangan sesuai dengan dinamika volatilitas pasar. Meningkatkan posisi pada periode fluktuasi rendah, mengurangi posisi pada periode fluktuasi tinggi, untuk mengoptimalkan rasio risiko / keuntungan.

Synergy multi-indikator: menggabungkan indikator lain seperti Stochastic atau Momentum, untuk membangun sistem sinyal yang lebih komprehensif.

Analisis Mikrostruktur Pasar: Mengintegrasikan aliran pesanan dan data kedalaman pasar untuk mendapatkan waktu masuk yang lebih tepat. Hal ini dapat membantu mengurangi slippage dan meningkatkan kualitas eksekusi.

Integrasi Sentiment Analysis: Memperkenalkan analisis sentimen berdasarkan media sosial atau berita sebagai indikator tambahan untuk keputusan perdagangan. Ini dapat membantu menangkap peluang yang muncul dari perubahan sentimen pasar.

Optimasi parameter otomatisasi: Proses pengoptimalan parameter otomatisasi secara berkala untuk menyesuaikan dengan kondisi pasar yang terus berubah. Ini dapat memastikan bahwa strategi selalu dalam kondisi optimal.

Meringkaskan

Strategi RSI Dynamic Off Break adalah metode perdagangan kuantitatif yang menggabungkan indikator teknis dan analisis perilaku harga. Strategi ini bertujuan untuk menangkap potensi trend reversal dengan mengidentifikasi deviasi antara RSI dan harga dan mencari peluang perdagangan di zona overbought dan oversold.

Namun, strategi ini juga menghadapi beberapa tantangan, seperti risiko terobosan palsu, kemungkinan overtrading, dan keterbatasan dalam kondisi pasar tertentu. Untuk mengatasi risiko ini dan meningkatkan kinerja strategi lebih lanjut, kami telah mengusulkan beberapa arah optimasi, termasuk analisis multi-frame timeframe, penyesuaian parameter dinamis, penyaringan tren, dan aplikasi pembelajaran mesin.

Secara keseluruhan, RSI memberikan cara sistematis bagi trader untuk mengidentifikasi dan memperdagangkan reversal pasar. Strategi ini memiliki potensi untuk menjadi alat perdagangan yang dapat diandalkan dengan pengoptimalan dan manajemen risiko yang berkelanjutan. Namun, trader harus selalu ingat bahwa tidak ada strategi yang sempurna, dan pemantauan, evaluasi, dan penyesuaian yang berkelanjutan adalah kunci kesuksesan jangka panjang.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-09-24 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI + RSI Divergence Strategy", overlay=true)

// RSI settings

rsiLength = 14

rsiOverbought = 70

rsiOversold = 30

// Calculate RSI

rsi = ta.rsi(close, rsiLength)

// Function to detect bullish divergence

bullishDivergence(prices, rsiValues) =>

ta.lowest(prices, 3) < ta.lowest(prices[1], 3)[1] and ta.lowest(rsiValues, 3) > ta.lowest(rsiValues[1], 3)[1]

// Function to detect bearish divergence

bearishDivergence(prices, rsiValues) =>

ta.highest(prices, 3) > ta.highest(prices[1], 3)[1] and ta.highest(rsiValues, 3) < ta.highest(rsiValues[1], 3)[1]

// Detect divergences

bullDiv = bullishDivergence(close, rsi)

bearDiv = bearishDivergence(close, rsi)

// Plot RSI

plot(rsi, title="RSI", color=color.blue)

hline(rsiOverbought, "Overbought", color=color.red)

hline(rsiOversold, "Oversold", color=color.green)

// Long condition: RSI oversold and bullish divergence

if (rsi < rsiOversold and bullDiv)

strategy.entry("Long", strategy.long)

// Short condition: RSI overbought and bearish divergence

if (rsi > rsiOverbought and bearDiv)

strategy.entry("Short", strategy.short)

// Exit condition: Define your trailing stop or take profit logic

// This example uses a fixed take profit and stop loss

strategy.exit("Take Profit/Stop Loss", from_entry="Long", limit=close + 50, stop=close - 20)

strategy.exit("Take Profit/Stop Loss", from_entry="Short", limit=close - 50, stop=close + 20)

// Plot divergence start and end markers

plotshape(series=bullDiv, location=location.belowbar, color=color.red, style=shape.labeldown, text="Bull Div Start", size=size.small)

plotshape(series=not bullDiv[1] and bullDiv, location=location.abovebar, color=color.green, style=shape.labelup, text="Bull Div End", size=size.small)

plotshape(series=bearDiv, location=location.abovebar, color=color.red, style=shape.labeldown, text="Bear Div Start", size=size.small)

plotshape(series=not bearDiv[1] and bearDiv, location=location.belowbar, color=color.green, style=shape.labelup, text="Bear Div End", size=size.small)