Ringkasan

Strategi Stop Loss Moving Average Crossover adalah metode perdagangan kuantitatif yang didasarkan pada analisis teknis, terutama menggunakan persilangan rata-rata bergerak jangka pendek dan jangka panjang untuk mengidentifikasi tren pasar dan melakukan perdagangan. Strategi ini menggabungkan beberapa elemen kunci seperti persilangan rata-rata bergerak, stop loss dinamis, dan rasio keuntungan risiko tetap untuk menangkap tren pasar sekaligus mengendalikan risiko secara efektif.

Gagasan inti dari strategi ini adalah untuk menilai pergeseran tren pasar dengan mengamati perubahan posisi relatif dari rata-rata bergerak jangka pendek (EMA) dan rata-rata bergerak jangka panjang (EMA). Ketika EMA jangka pendek melintasi EMA jangka panjang dari bawah, dianggap sebagai sinyal multitasking; sebaliknya, ketika EMA jangka pendek melintasi EMA jangka panjang dari atas, dianggap sebagai sinyal shorting.

Prinsip Strategi

Rata-rata bergerak bersilang:

- Indeks Moving Average dengan 9 periode dan 21 periode (EMA)

- Ketika 9 siklus EMA melewati 21 siklus EMA, menghasilkan sinyal ganda

- Ketika 9 siklus EMA di bawah melewati 21 siklus EMA, menghasilkan sinyal kosong

Logika input:

- Masuk segera setelah konfirmasi persilangan rata-rata bergerak

- Jika Anda melakukan lebih dari itu, masuk dengan harga pasar saat ini.

- Ketika kosong, masuk dengan harga pasar saat ini

Pengaturan Stop Loss:

- Menggunakan mekanisme stop loss dinamis

- Jika Anda melakukan over, Anda akan mengatur stop loss Anda pada titik terendah dalam 5 siklus terakhir.

- Saat melakukan blanko, atur stop loss pada titik tertinggi dalam 5 siklus terakhir

Tujuan keuntungan:

- Menggunakan RR (Risk-to-Rendition Ratio) tetap 1:3

- Target profit = harga masuk + (harga masuk - harga stop loss) * 3

- Saat kosong, target keuntungan = harga masuk - (harga stop loss - harga masuk) * 3

Manajemen Posisi:

- Setiap kali sinyal trading muncul, hapus posisi terbalik yang ada (jika ada)

- Setiap transaksi membuka posisi baru.

Pelacakan Stop Loss:

- Memperkenalkan mekanisme tracking stop loss untuk mengunci keuntungan dan beradaptasi dengan fluktuasi pasar

- Pergeseran tracking stop loss dapat disesuaikan dengan parameter input

Keunggulan Strategis

Kemampuan untuk melacak tren: Dengan menggunakan moving average crossover, strategi ini dapat secara efektif menangkap perubahan tren pasar, memungkinkan pedagang untuk melakukan perdagangan sesuai dengan tren besar. Metode ini dapat membantu pedagang menghindari perdagangan yang sering terjadi di pasar horizontal atau bergoyang, sehingga mengurangi kerugian yang tidak perlu.

Pengendalian risiko: Strategi ini menggunakan mekanisme stop loss dinamis, yang menetapkan titik stop loss pada titik teratas fluktuasi terdekat. Metode ini dapat menyesuaikan posisi stop loss sesuai dengan kondisi fluktuasi pasar yang sebenarnya, yang dapat mengontrol risiko secara efektif, dan tidak akan terlalu dini terguncang oleh fluktuasi pasar.

Memaksimalkan keuntungan: Dengan menetapkan rasio risiko / imbalan 1: 3, strategi ini mengontrol risiko, tetapi juga menetapkan target keuntungan yang lebih tinggi untuk setiap perdagangan. Metode ini dapat memastikan bahwa meskipun peluang kemenangan tidak tinggi, jika ada cukup banyak perdagangan, keuntungan keseluruhan dapat dicapai.

Adaptasi: Strategi ini menggunakan indikator teknis dan prinsip perdagangan yang relatif umum, yang dapat diterapkan pada pasar dan periode waktu yang berbeda. Dengan menyesuaikan siklus rata-rata bergerak dan parameter lainnya, pedagang dapat mengoptimalkan strategi sesuai dengan gaya perdagangan dan target pasar mereka sendiri.

Potensi otomatisasi: Strategi ini memiliki logika yang jelas, mudah diprogram, dan memiliki potensi otomatisasi yang kuat. Hal ini tidak hanya menghilangkan gangguan yang disebabkan oleh emosi manusia, tetapi juga memungkinkan 7*24 jam pengawasan pasar dan eksekusi perdagangan.

Pelacakan Stop Loss: Mekanisme tracking stop loss yang diperkenalkan memungkinkan strategi untuk mengunci lebih banyak keuntungan ketika pasar terus bergerak ke arah yang menguntungkan, sementara berhenti tepat waktu ketika pasar berbalik, yang secara signifikan meningkatkan profitabilitas strategi dan tingkat manajemen risiko.

Risiko Strategis

Risiko terobosan palsu: Dalam pasar yang bergejolak, rata-rata bergerak dapat sering berselisih, sehingga menghasilkan banyak sinyal palsu. Hal ini dapat menyebabkan serangkaian kerugian kecil, yang mengikis dana akun. Solusi: Pertimbangkan untuk memperkenalkan kondisi penyaringan tambahan, seperti indikator kekuatan tren atau konfirmasi volume transaksi, untuk mengurangi dampak sinyal palsu.

Risiko keterbelakangan: Moving averages pada dasarnya merupakan indikator yang tertinggal, dan mungkin hanya memberi sinyal ketika tren sudah mendekati akhir, yang menyebabkan terlambat masuk atau kehilangan sebagian besar perdagangan. Solusi: Anda dapat mencoba menggunakan rata-rata bergerak dengan periode yang lebih pendek, atau digabungkan dengan indikator utama lainnya untuk mengoptimalkan waktu masuk.

Ini adalah salah satu alasan mengapa banyak orang tidak tahu apa yang mereka lakukan. Pasar dapat melonjak secara signifikan pada saat berita besar atau peristiwa black swan, yang menyebabkan stop loss tidak efektif dan menyebabkan kerugian yang lebih besar dari yang diharapkan. Solusi: Disarankan untuk menetapkan batas kerugian maksimum dan pertimbangkan untuk menggunakan derivatif seperti opsi untuk melindungi risiko ekor.

Risiko Terlalu Banyak Berdagang: Dalam kondisi pasar tertentu, strategi dapat menghasilkan terlalu banyak sinyal perdagangan, meningkatkan biaya transaksi dan dapat menyebabkan overtrading. Solusi: Anda dapat mengatur batas interval transaksi, atau menambahkan mekanisme konfirmasi sinyal untuk mengurangi frekuensi transaksi.

Risiko sensitivitas parameter: Kinerja strategi mungkin sangat sensitif terhadap periode rata-rata bergerak yang dipilih dan parameter lainnya, dan perubahan kecil dalam parameter dapat menyebabkan perbedaan yang signifikan dalam hasil pengukuran. Solusi: Perbaikan parameter yang luas dan pengujian stabilitas disarankan untuk menemukan kombinasi parameter yang dapat berkinerja stabil dalam berbagai kondisi pasar.

Risiko perubahan lingkungan pasar: Strategi mungkin bekerja dengan baik di pasar tren, tetapi mungkin tidak bekerja dengan baik di lingkungan yang bergejolak atau berfluktuasi tinggi. Solusi: Pertimbangkan untuk memperkenalkan mekanisme identifikasi lingkungan pasar, menggunakan strategi perdagangan yang berbeda atau pengaturan parameter dalam kondisi pasar yang berbeda.

Arah optimasi strategi

Pengantar analisis volume: Mengintegrasikan indikator volume transaksi ke dalam strategi dapat membantu mengkonfirmasi efektivitas pergerakan harga. Misalnya, volume transaksi dapat diminta untuk meningkat pada saat persilangan rata-rata bergerak, untuk memfilter beberapa kemungkinan terobosan palsu. Hal ini dilakukan karena perubahan tren yang sebenarnya biasanya disertai dengan peningkatan volume transaksi yang signifikan.

Menambahkan filter intensitas tren: Menggunakan indikator kekuatan tren seperti ADX (Average Trend Indicator) untuk melakukan perdagangan hanya jika tren cukup kuat. Ini dapat membantu menghindari over-trading di pasar lateral atau lemah dan meningkatkan peluang keseluruhan strategi.

Cara mengoptimalkan stop loss: Pertimbangkan untuk menggunakan ATR (Average True Range) untuk mengatur stop loss dinamis, yang dapat membuat stop loss lebih sesuai dengan kondisi fluktuasi pasar yang sebenarnya. ATR dapat memberikan ukuran objektif berdasarkan volatilitas pasar, membuat pengaturan stop loss lebih fleksibel dan efektif.

Filter waktu: Menganalisis karakteristik pasar dari periode waktu yang berbeda untuk melaksanakan strategi pada periode waktu perdagangan yang optimal. Ini karena pasar keuangan dapat menunjukkan karakteristik yang berbeda pada periode waktu yang berbeda, seperti perbedaan volatilitas dan likuiditas.

Faktor-faktor mendasar: Berdasarkan analisis teknis murni, pertimbangkan untuk memasukkan beberapa faktor mendasar, seperti publikasi data ekonomi, perubahan kebijakan bank sentral, dan sebagainya. Ini dapat membantu strategi untuk membuat keputusan yang lebih cerdas sebelum dan sesudah peristiwa besar terjadi.

Untuk melakukan penyesuaian parameter dinamis: Mengembangkan mekanisme yang dapat menyesuaikan parameter strategi berdasarkan dinamika situasi pasar baru-baru ini. Hal ini dapat dilakukan melalui algoritma pembelajaran mesin, sehingga strategi dapat beradaptasi dengan lebih baik terhadap lingkungan pasar yang terus berubah.

Menambahkan analisis beberapa kerangka waktu: Dengan menambahkan analisis untuk jangka waktu yang lebih panjang berdasarkan kerangka waktu saat ini. Misalnya, dengan menambahkan pertimbangan untuk tren garis lingkar dalam sistem garis matahari. Ini dapat memastikan bahwa arah perdagangan konsisten dengan tren pasar yang lebih besar.

Optimalkan manajemen posisi: Menerapkan strategi manajemen posisi yang lebih kompleks, seperti skala perdagangan yang disesuaikan secara dinamis berdasarkan keuntungan dan kerugian akun, volatilitas pasar, atau intensitas sinyal. Ini dapat membantu memaksimalkan potensi keuntungan sambil menjaga risiko terkendali.

Meringkaskan

Strategi Stop Loss Dinamis Berjalan Rata-Rata adalah sistem perdagangan kuantitatif yang menggabungkan beberapa konsep analisis teknis yang telah mapan. Ini menangkap tren pasar dengan memotong rata-rata bergerak, menggunakan stop loss dinamis dan rasio risiko dan keuntungan tetap untuk mengelola risiko dan keuntungan, dan memperkenalkan mekanisme stop loss yang melacak untuk menyesuaikan diri dengan fluktuasi pasar.

Keuntungan utama dari strategi adalah kemampuan untuk melacak tren, kontrol risiko yang ketat, penentuan target keuntungan yang jelas, dan potensi adaptasi dan otomatisasi yang kuat. Namun, strategi ini juga menghadapi risiko potensial seperti terobosan palsu, keterbelakangan, dan lompatan besar. Untuk mengatasi tantangan ini dan meningkatkan kinerja strategi lebih lanjut, kami telah mengusulkan beberapa arah optimasi, termasuk memperkenalkan analisis volume, meningkatkan intensitas tren, mengoptimalkan stop loss, menerapkan penyaringan waktu, memasukkan faktor dasar, mengimplementasikan penyesuaian parameter dinamis, menambahkan analisis kerangka waktu ganda, dan manajemen posisi yang optimal.

Secara keseluruhan, strategi ini menyediakan pedagang dengan metode perdagangan yang sistematis dan terukur, dengan potensi untuk mencapai kinerja yang stabil di berbagai kondisi pasar. Namun, seperti semua strategi perdagangan, itu tidak serba bisa. Dalam menggunakan strategi ini, pedagang perlu memahami sepenuhnya prinsip-prinsipnya, menyadari potensi risiko, dan melakukan penyesuaian dan optimalisasi yang diperlukan sesuai dengan kemampuan mereka untuk menanggung risiko dan tujuan investasi.

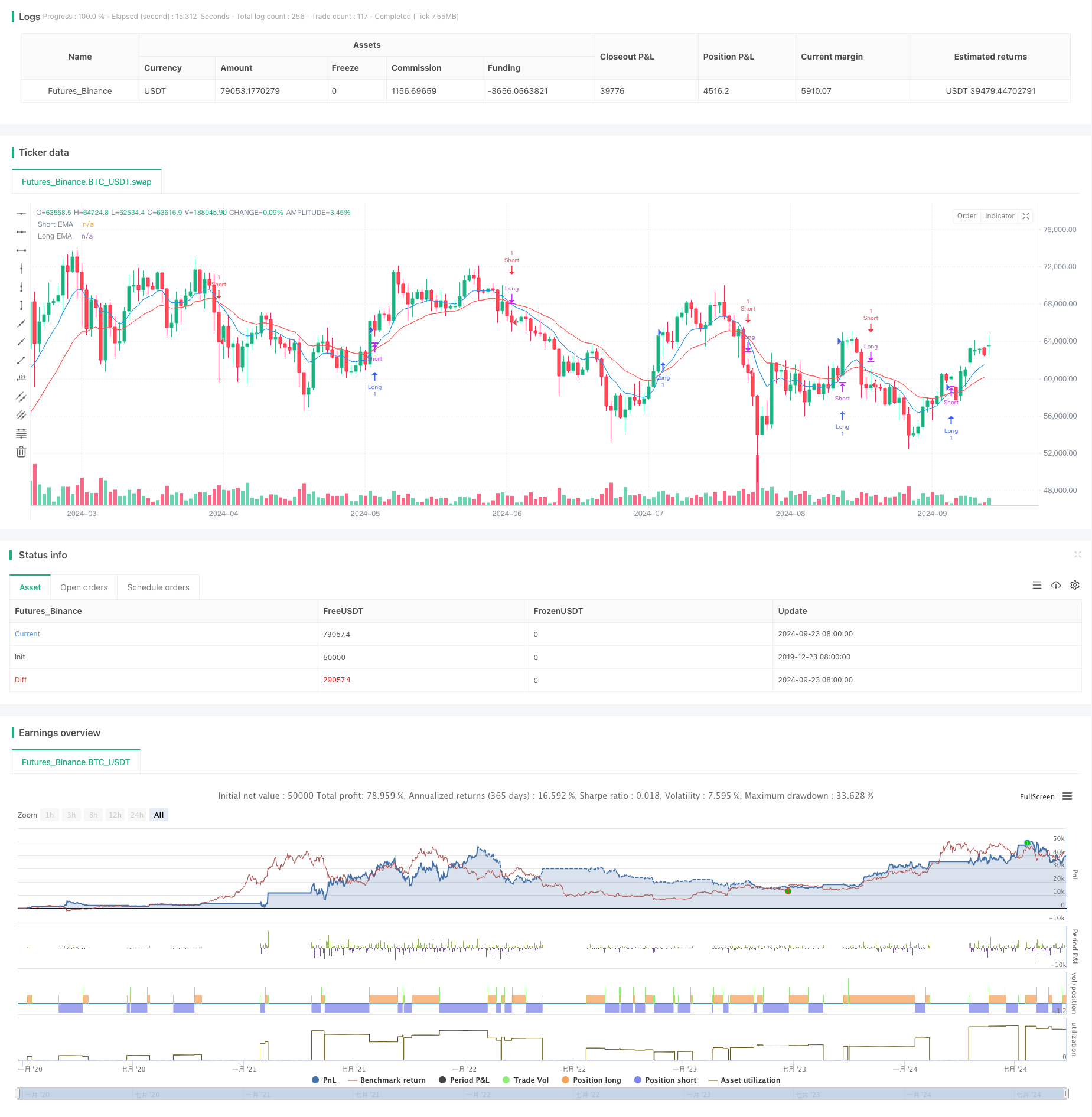

/*backtest

start: 2019-12-23 08:00:00

end: 2024-09-24 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RAMZY CRYPTO-KING", overlay=true)

// Input for moving averages

shortMA = input(9, title="Short EMA Period")

longMA = input(21, title="Long EMA Period")

trailOffset = input(0, title="Trailing Drawdown Offset")

// Calculate moving averages

shortEMA = ta.ema(close, shortMA)

longEMA = ta.ema(close, longMA)

// Plot moving averages

plot(shortEMA, color=color.blue, title="Short EMA")

plot(longEMA, color=color.red, title="Long EMA")

// Identify recent swing high and low

swingHigh = ta.highest(high, 5)

swingLow = ta.lowest(low, 5)

// Buy condition: EMA crossover

longCondition = ta.crossover(shortEMA, longEMA)

if (longCondition)

strategy.close("Short") // Close any existing short position

stopLoss = swingLow // At swing low

takeProfit = close + (3 * (close - stopLoss)) // 1:3 RR

strategy.entry("Long", strategy.long)

strategy.exit("TP/SL", "Long", limit=takeProfit, stop=stopLoss, trail_offset=trailOffset)

// Sell condition: EMA crossover

shortCondition = ta.crossunder(shortEMA, longEMA)

if (shortCondition)

strategy.close("Long") // Close any existing long position

stopLoss = swingHigh // At swing high

takeProfit = close - (3 * (stopLoss - close)) // 1:3 RR

strategy.entry("Short", strategy.short)

strategy.exit("TP/SL", "Short", limit=takeProfit, stop=stopLoss, trail_offset=trailOffset)

// Debugging Labels

if (longCondition)

label.new(bar_index, high, "Buy", style=label.style_label_down, color=color.green, textcolor=color.white)

if (shortCondition)

label.new(bar_index, low, "Sell", style=label.style_label_up, color=color.red, textcolor=color.white)