Tren Parameter Adaptif Berbasis KNN Mengikuti Strategi

Penulis:ChaoZhang, Tanggal: 2024-11-29 10:54:49Tag:MAKNNSMA

Gambaran umum

Strategi ini adalah sistem mengikuti tren parametrik adaptif berdasarkan algoritma pembelajaran mesin K-Nearest Neighbors (KNN). Strategi ini secara dinamis menyesuaikan tren mengikuti parameter melalui algoritma KNN dan menghasilkan sinyal perdagangan dalam kombinasi dengan moving average. Sistem dapat secara otomatis menyesuaikan parameter strategi berdasarkan perubahan kondisi pasar, meningkatkan kemampuan beradaptasi dan stabilitas strategi. Strategi ini menggabungkan metode pembelajaran mesin untuk mengoptimalkan strategi mengikuti tren tradisional, mewakili perpaduan teknologi dan inovasi dalam investasi kuantitatif.

Prinsip Strategi

Prinsip inti dari strategi ini adalah untuk menganalisis data harga historis menggunakan algoritma KNN dan memprediksi tren harga dengan menghitung kesamaan antara kondisi pasar saat ini dan data historis.

- Atur ukuran jendela pengamatan dan nilai K, kumpulkan data harga historis untuk membentuk vektor fitur

- Hitung jarak Euclidean antara urutan harga saat ini dan data historis

- Pilih K urutan harga historis yang paling mirip sebagai sampel tetangga

- Menganalisis pergerakan harga berikutnya dari sampel tetangga K ini

- Menghasilkan sinyal perdagangan berdasarkan perubahan harga rata-rata dari sampel tetangga dikombinasikan dengan rata-rata bergerak Ketika perubahan harga rata-rata dari sampel tetangga K positif dan harga saat ini di atas rata-rata bergerak, sistem menghasilkan sinyal panjang; jika tidak, itu menghasilkan sinyal pendek.

Keuntungan Strategi

- Kemampuan beradaptasi yang kuat: Algoritma KNN dapat menyesuaikan parameter secara otomatis berdasarkan perubahan lingkungan pasar

- Analisis multi-dimensi: Menggabungkan algoritma pembelajaran mesin dan indikator teknis untuk analisis pasar yang lebih komprehensif

- Pengendalian risiko yang wajar: Menggunakan rata-rata bergerak sebagai konfirmasi tambahan untuk mengurangi dampak sinyal palsu

- Logika komputasi yang jelas: Proses pelaksanaan strategi transparan dan mudah dipahami dan dioptimalkan

- Parameter fleksibel: Nilai K dan ukuran jendela dapat disesuaikan sesuai dengan lingkungan pasar yang berbeda

Risiko Strategi

- Kompleksitas komputasi yang tinggi: Algoritma KNN membutuhkan perhitungan sejumlah besar data historis

- Sensitivitas parameter: Pilihan nilai K dan ukuran jendela berdampak signifikan pada kinerja strategi

- Ketergantungan lingkungan pasar: Nilai referensi kesamaan historis dapat menurun di pasar yang volatile

- Risiko overfitting: ketergantungan yang berlebihan pada data historis dapat menyebabkan overfitting strategi

- Risiko keterlambatan: Keterlambatan sinyal mungkin ada karena kebutuhan untuk pengumpulan data historis yang cukup

Arah Optimasi Strategi

- Optimasi Teknik Fitur:

- Tambahkan lebih banyak indikator teknis sebagai fitur

- Memperkenalkan indikator sentimen pasar

- Mengoptimalkan metode standardisasi fitur

- Peningkatan efisiensi algoritma:

- Mengoptimalkan pencarian tetangga terdekat menggunakan pohon KD

- Mengimplementasikan komputasi paralel

- Mengoptimalkan metode penyimpanan dan akses data

- Peningkatan Kontrol Risiko:

- Tambahkan mekanisme stop loss dan take profit

- Memperkenalkan filter volatilitas

- Desain sistem manajemen posisi dinamis

- Solusi Optimasi Parameter:

- Menerapkan pilihan nilai K adaptif

- Sesuaikan ukuran jendela pengamatan secara dinamis

- Mengoptimalkan periode rata-rata bergerak

- Peningkatan mekanisme pembuatan sinyal:

- Memperkenalkan sistem penilaian kekuatan sinyal

- Mekanisme konfirmasi sinyal desain

- Optimalkan waktu masuk dan keluar

Ringkasan

Strategi ini secara inovatif menerapkan algoritma KNN untuk mengikuti tren perdagangan, mengoptimalkan strategi analisis teknis tradisional melalui metode pembelajaran mesin. Strategi ini memiliki kemampuan beradaptasi dan fleksibilitas yang kuat, mampu menyesuaikan parameter secara dinamis berdasarkan kondisi pasar. Meskipun risiko seperti kompleksitas komputasi tinggi dan sensitivitas parameter ada, strategi ini masih memiliki nilai aplikasi yang baik melalui optimasi yang wajar dan langkah-langkah pengendalian risiko.

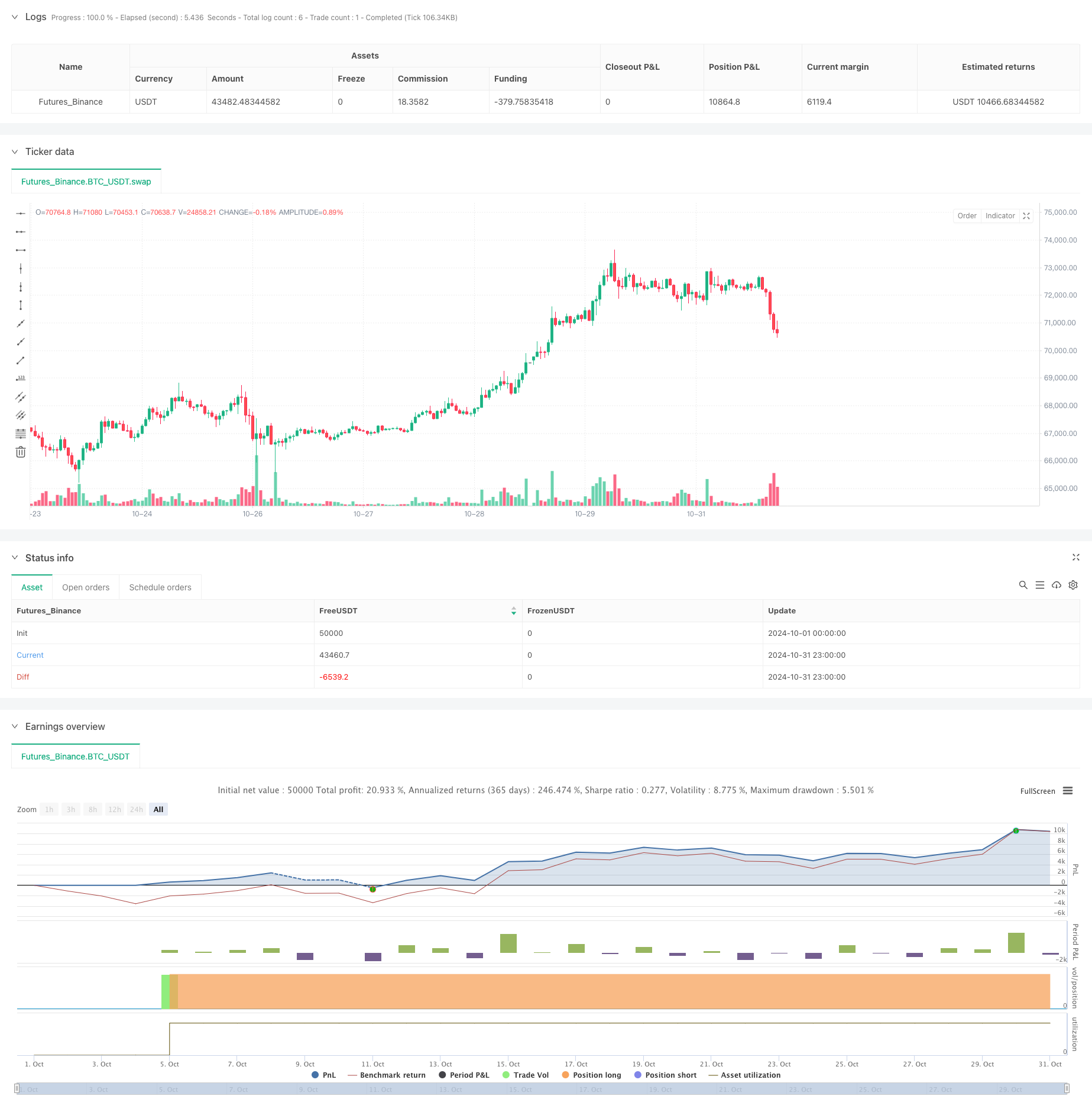

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Trend Following Strategy with KNN", overlay=true,commission_value=0.03,currency='USD', commission_type=strategy.commission.percent,default_qty_type=strategy.cash)

// Input parameters

k = input.int(5, title="K (Number of Neighbors)", minval=1) // Number of neighbors for KNN algorithm

window_size = input.int(20, title="Window Size", minval=1) // Window size for feature vector calculation

ma_length = input.int(50, title="MA Length", minval=1) // Length of the moving average

// Calculate moving average

ma = ta.sma(close, ma_length)

// Initialize variables

var float[] features = na

var float[] distances = na

var int[] nearest_neighbors = na

if bar_index >= window_size - 1 // Ensure there is enough historical data

features := array.new_float(0) // Keep only the current window data

for i = 0 to window_size - 1

array.push(features, close[i])

// Calculate distances

distances := array.new_float(0) // Clear the array for each calculation

for i = 0 to window_size - 1 // Calculate the distance between the current price and all prices in the window

var float distance = 0.0

for j = 0 to window_size - 1

distance += math.pow(close[j] - array.get(features, j), 2)

distance := math.sqrt(distance)

array.push(distances, distance)

// Find the nearest neighbors

if array.size(distances) > 0 and array.size(distances) >= k

nearest_neighbors := array.new_int(0)

for i = 0 to k - 1

var int min_index = -1

var float min_distance = na

for j = 0 to array.size(distances) - 1

if na(min_distance) or array.get(distances, j) < min_distance

min_index := j

min_distance := array.get(distances, j)

if min_index != -1

array.push(nearest_neighbors, min_index)

array.remove(distances, min_index) // Remove the processed neighbor

// Calculate the average price change of the neighbors

var float average_change = 0.0

if array.size(nearest_neighbors) > 0

for i = 0 to array.size(nearest_neighbors) - 1

var int index = array.get(nearest_neighbors, i)

// Ensure index + 1 is within range

if index + 1 < bar_index

average_change += (close[index] - close[index + 1])

average_change := average_change / array.size(nearest_neighbors)

// Generate trading signals

if average_change > 0 and close > ma

strategy.entry("Long", strategy.long)

else if average_change < 0 and close < ma

strategy.entry("Short", strategy.short)

- MA, SMA, MA Slope, Trailing Stop Loss, Re-Entry

- Strategi perdagangan SMA Dual Moving Average

- Strategi Crossover Rata-rata Bergerak

- Strategi crossover rata-rata bergerak berdasarkan rata-rata bergerak ganda

- Strategi lintas MA

- Strategi Manajemen Risiko Adaptif Berdasarkan Rata-rata Bergerak Gelas Emas Ganda

- Moving Average Crossover dengan Strategi Multiple Take Profits

- MA,SMA Dual Moving Average Crossover Strategi

- Strategi Crossover Rata-rata Bergerak Ganda

- Cloud Momentum Crossover Strategy dengan Moving Averages dan Volume Konfirmasi

- Trend Crossover EMA Dual Mengikuti Strategi dengan Manajemen Risiko dan Sistem Penyaringan Waktu

- Trend Rata-rata Gerak Ganda yang Dihaluskan Mengikuti Strategi - Berdasarkan Heikin-Ashi yang Dimodifikasi

- Sistem Perdagangan Stop-Loss dan Take-Profit Multi-Interval

- Sistem Perdagangan Dinamis dengan RSI Stochastic dan Konfirmasi Candlestick

- Trend Rata-rata Bergerak Ganda Mengikuti Strategi dengan Sistem Manajemen Risiko Berbasis ATR

- Multi-Technical Indicator Dynamic Adaptive Trading Strategy (MTDAT)

- Adaptive FVG Detection dan MA Trend Trading Strategy dengan Resistance Dinamis

- Sistem Strategi Kuantitatif Pembalikan Momentum Multi-Frekwensi

- Sistem Perdagangan Kuantitatif Otomatis dengan Crossover EMA Dual dan Manajemen Risiko

- Tren Dual-SMA yang Dinamis Mengikuti Strategi dengan Manajemen Risiko Cerdas

- Trend Multi-Periode Mengikuti Sistem Perdagangan Berdasarkan Band Volatilitas EMA

- Generator transaksi acak sistem retesting

- Multi-Timeframe EMA Cross High-Win Rate Trend Mengikuti Strategi (Advanced)

- Adaptive Range Volatility Trend Mengikuti Strategi Trading

- Trend Rata-rata Bergerak Ganda Mengikuti Sistem Perdagangan dengan Strategi Optimasi Rasio Risiko-Reward

- Moving Average Crossover dan Candlestick Pattern Strategi Waktu Cerdas

- Strategi Perdagangan Kuantitatif Crossover Rata-rata Bergerak Dual Dinamis

- Bollinger Bands dan RSI Combined Trading Strategy

- Tren Multi-EMA Mengikuti Strategi dengan Target ATR Dinamis

- Indeks Kekuatan Elder Strategi Perdagangan Kuantitatif Berdasarkan Penyimpangan Standar dan Rata-rata Bergerak