Strategi Penentuan Tren EMA yang Tercermin Berdasarkan Rata-rata Bergerak Hull

Penulis:ChaoZhang, Tanggal: 2024-11-29 16:35:43Tag:HMAEMAWMA

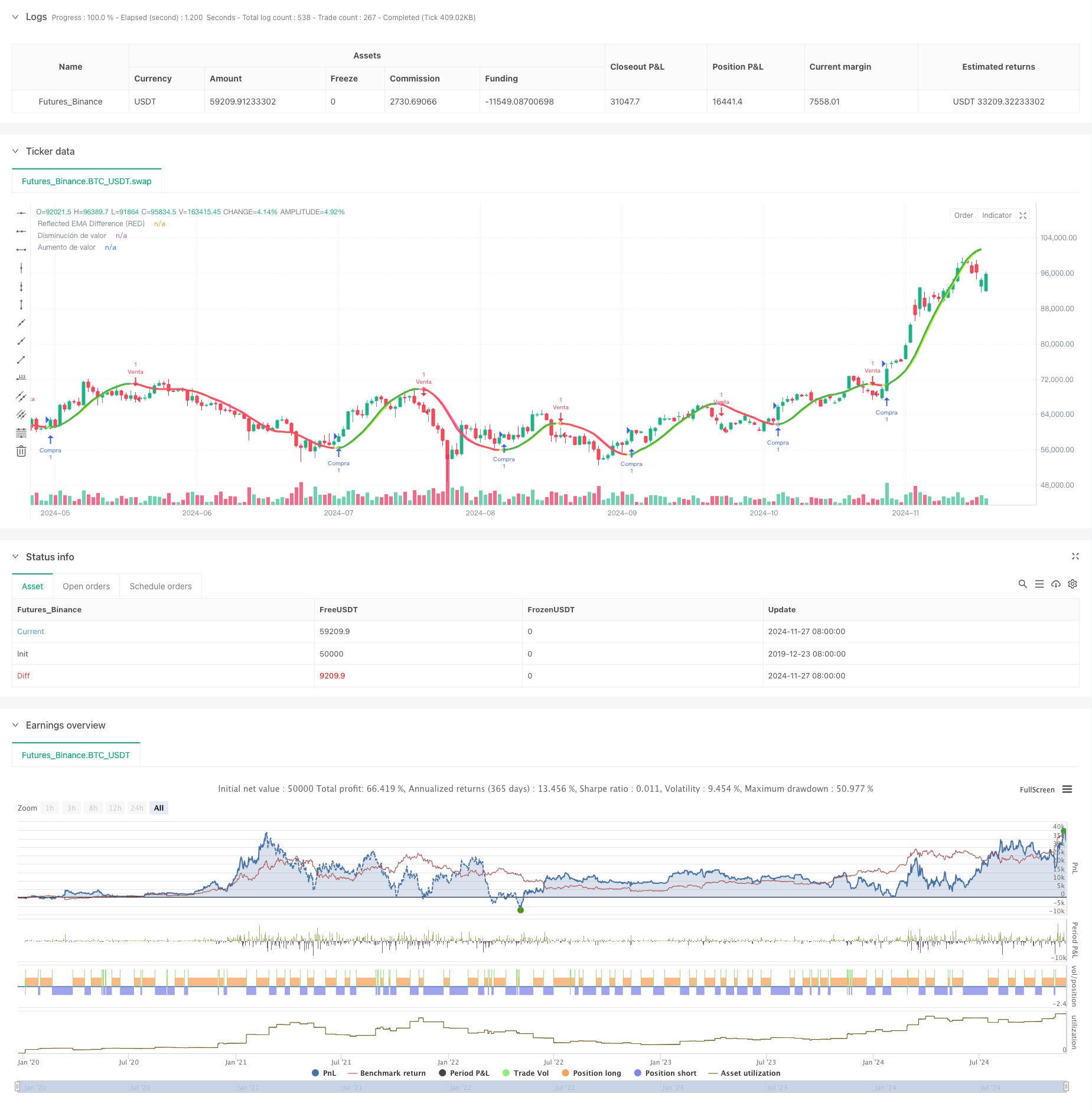

Gambaran umum

Strategi ini memanfaatkan sifat reflektif Hull Moving Averages (HMA) untuk menentukan tren pasar. Inti dari strategi ini melibatkan menghitung perbedaan antara Hull Moving Averages jangka pendek dan jangka panjang dan menggunakan perbedaan yang tercermin ini untuk memprediksi pergerakan harga. Melalui parameter persentase yang dapat disesuaikan, strategi dapat beradaptasi dengan kerangka waktu perdagangan yang berbeda, memberikan sinyal penentuan tren yang lebih akurat.

Prinsip Strategi

Strategi ini menggunakan dua Hull Moving Averages dengan periode 36 dan 44 sebagai indikator dasar. Strategi ini menghitung perbedaan mutlak antara kedua rata-rata bergerak ini dan menerapkan perhitungan refleksi berdasarkan arah tren saat ini untuk mendapatkan nilai refleksi. Strategi ini juga menggabungkan Rata-rata Bergerak Bertimbang (WMA) untuk menghitung nilai delta, menggunakan persilangan antara nilai delta dan refleksi untuk mengidentifikasi titik balik tren.

Keuntungan Strategi

- Menggunakan Hull Moving Averages untuk mengurangi lag biasanya terkait dengan rata-rata bergerak tradisional

- Menggabungkan nilai refleksi untuk deteksi yang lebih akurat dari titik balik tren

- Fitur faktor koreksi yang dapat disesuaikan untuk peningkatan kemampuan beradaptasi

- Meningkatkan keandalan sinyal melalui perhitungan perbedaan absolut

- Mengintegrasikan mekanisme pengendalian risiko termasuk penyesuaian garis tren dinamis

- Termasuk komponen visualisasi untuk penilaian kondisi pasar yang intuitif

Risiko Strategi

- Dapat menghasilkan sinyal palsu yang sering di berbagai pasar

- Pengaturan parameter yang tidak benar dapat menyebabkan sinyal tertunda atau sensitivitas yang berlebihan

- Garis pembatasan tren mungkin tidak menyesuaikan dengan cepat di pasar yang tidak stabil

- Strategi didasarkan pada perhitungan data historis, berpotensi membatasi respons terhadap peristiwa pasar yang tiba-tiba

Arah Optimasi Strategi

- Memperkenalkan indikator volatilitas untuk penyesuaian faktor koreksi dinamis

- Menerapkan mekanisme pengakuan keadaan pasar untuk adaptasi parameter

- Mengembangkan sistem optimasi parameter yang dapat beradaptasi sendiri

- Tambahkan modul analisis volume untuk meningkatkan keandalan sinyal

- Meningkatkan mekanisme pengendalian risiko dengan fitur stop loss dan manajemen uang

Ringkasan

Strategi ini secara inovatif menggabungkan Hull Moving Averages dengan konsep nilai refleksi untuk menciptakan sistem trend berikut yang responsif dan adaptif. Kekuatannya utama terletak pada menangkap titik balik tren dengan akurat sambil mempertahankan kemampuan beradaptasi melalui parameter yang dapat disesuaikan. Sementara risiko yang melekat ada, optimasi dan penyempurnaan terus-menerus membuat strategi ini menjadi alat perdagangan yang berpotensi stabil dan andal.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Reflected EMA Difference (RED)", shorttitle="RED [by MarcosPna]", overlay=true) //mv30

// Análisis de Riesgo

// Risk Analysis

media_delta = ta.wma(2 * ta.wma(close, 8 / 2) - ta.wma(close, 8), math.floor(math.sqrt(8)))

// Calcular EMAs

// Calculate EMAs

ema_corta_delta = ta.hma(close, 36)

ema_larga_delta = ta.hma(close, 44)

// Calcular la diferencia entre las EMAs

// Calculate the difference between EMAs

diferencia_delta_ema = math.abs(ema_corta_delta - ema_larga_delta)

// Calcular el valor reflejado basado en la posición de la EMA corta

// Compute the reflected value based on the position of the short EMA

valor_reflejado_delta = ema_corta_delta + (ema_corta_delta > ema_larga_delta ? diferencia_delta_ema : -diferencia_delta_ema)

// Suavizar el valor reflejado

// Smooth the reflected value

periodo_suavizado_delta = input.int(2, title="Periodo extendido")

ema_suavizada_delta = ta.hma(valor_reflejado_delta, periodo_suavizado_delta)

// Ploteo de las EMAs y la línea reflejada

// Plot EMAs and the reflected line

plot(valor_reflejado_delta, title="Reflected EMA Difference (RED)", color=valor_reflejado_delta > ema_suavizada_delta ? color.rgb(253, 25, 238, 30) : color.rgb(183, 255, 30), linewidth=2, style=plot.style_line)

// Parámetros ajustables para la reversión de tendencia

// Adjustable parameters for trend reversal

factor_correccion_delta = input.float(title='Porcentaje de cambio', minval=0, maxval=100, step=0.1, defval=0.04)

tasa_correccion_delta = factor_correccion_delta * 0.01

// Variables para la reversión de tendencia

// Variables for trend reversal

var int direccion_delta_tendencia = 0

var float precio_maximo_delta = na

var float precio_minimo_delta = na

var float limite_tendencia_delta = na

// Inicializar precio máximo y mínimo con el primer valor de la EMA suavizada reflejada

// Initialize peak and trough prices with the first value of the smoothed reflected EMA

if na(precio_maximo_delta)

precio_maximo_delta := ema_suavizada_delta

if na(precio_minimo_delta)

precio_minimo_delta := ema_suavizada_delta

// Lógica de reversión de tendencia con la EMA suavizada reflejada

// Trend reversal logic with the smoothed reflected EMA

if direccion_delta_tendencia >= 0

if ema_suavizada_delta > precio_maximo_delta

precio_maximo_delta := ema_suavizada_delta

limite_tendencia_delta := precio_maximo_delta - (precio_maximo_delta * tasa_correccion_delta)

if ema_suavizada_delta <= limite_tendencia_delta

direccion_delta_tendencia := -1

precio_minimo_delta := ema_suavizada_delta

strategy.entry("Venta", strategy.short)

else

if ema_suavizada_delta < precio_minimo_delta

precio_minimo_delta := ema_suavizada_delta

limite_tendencia_delta := precio_minimo_delta + (precio_minimo_delta * tasa_correccion_delta)

if ema_suavizada_delta >= limite_tendencia_delta

direccion_delta_tendencia := 1

precio_maximo_delta := ema_suavizada_delta

strategy.entry("Compra", strategy.long)

// Ploteo y señales

// Plotting and signals

indice_delta_ascendente = plot(direccion_delta_tendencia == 1 ? limite_tendencia_delta : na, title="Aumento de valor", style=plot.style_linebr, linewidth=3, color=color.new(color.green, 0))

senal_compra_delta = direccion_delta_tendencia == 1 and direccion_delta_tendencia[1] == -1

plotshape(senal_compra_delta ? limite_tendencia_delta : na, title="Estilo señal alcista", location=location.absolute, style=shape.circle, size=size.tiny, color=color.new(color.green, 0))

indice_delta_descendente = plot(direccion_delta_tendencia == 1 ? na : limite_tendencia_delta, title="Disminución de valor", style=plot.style_linebr, linewidth=3, color=color.new(color.red, 0))

senal_venta_delta = direccion_delta_tendencia == -1 and direccion_delta_tendencia[1] == 1

plotshape(senal_venta_delta ? limite_tendencia_delta : na, title="Estilo señal bajista", location=location.absolute, style=shape.circle, size=size.tiny, color=color.new(color.red, 0))

// Variables para manejo de cajas

// Variables for box management

var box caja_tendencia_delta = na

// Condición: Cruce de HullMA hacia abajo

// Condition: HullMA crosses below reflected EMA value

cruce_bajista_delta = ta.crossunder(media_delta, valor_reflejado_delta)

// Condición: Cruce de HullMA hacia arriba

// Condition: HullMA crosses above reflected EMA value

cruce_alcista_delta = ta.crossover(media_delta, valor_reflejado_delta)

// Dibujar caja cuando HullMA cruza hacia abajo el valor reflejado de EMA

// Draw a box when HullMA crosses below the reflected EMA value

// if (cruce_bajista_delta) and direccion_delta_tendencia == 1

// caja_tendencia_delta := box.new(left=bar_index, top=high, right=bar_index, bottom=low, text = "Critical Areas", text_color = color.white, border_width=2, border_color=color.rgb(254, 213, 31), bgcolor=color.new(color.red, 90))

// Cerrar caja cuando HullMA cruza hacia arriba el valor reflejado de EMA

// Close the box when HullMA crosses above the reflected EMA value

// if (cruce_alcista_delta and not na(caja_tendencia_delta))

// box.set_right(caja_tendencia_delta, bar_index)

// caja_tendencia_delta := na // Remove the reference to create a new box at the next cross down

- RedK Momentum Bars

- Strategi Hull Suite

- Strategi crossover rata-rata bergerak multi-periode yang fleksibel

- Optimisasi Multi-Timeframe HMA Strategi Perdagangan Kuantitatif dengan Stop-Loss Dinamis

- ZigZag berdasarkan momentum

- Strategi Kombinasi RSI dan MA

- VWMA-ADX Momentum dan Strategi Bitcoin Long Berbasis Tren

- Low Scanner strategi crypto

- Hull Moving Average Swing Trader

- Williams %R - Dihaluskan

- Strategi Mengikuti Tren Garis Sinyal Dinamis dan Filter Volatilitas

- Multi-Timeframe Bollinger Momentum Breakout Strategy dengan Hull Moving Average

- Strategi SuperTrend Dinamis Berbagai Tahap yang Disesuaikan dengan Volatilitas

- Tren EMA Triple Mengikuti Strategi Perdagangan Kuantitatif

- Dual Hull Moving Average Crossover Strategi Kuantitatif

- Strategi Penarikan Ekstrim Pasar Berdasarkan Penyimpangan Statistik

- Strategi Perdagangan SMA Terobosan Empat Periode dengan Sistem Manajemen Keuntungan/Hilang Dinamis

- RSI dan Bollinger Bands Cross-Regression Dual Strategy

- Tren Multi-Wave Mengikuti Strategi Analisis Harga

- Meratakan Heikin-Ashi dengan SMA Crossover Trend Mengikuti Strategi

- Sistem Perdagangan Smart Crossing Indikator EMA Dual dengan Strategi Stop-Loss dan Take-Profit Dinamis

- OBV-SMA Crossover dengan RSI Filter Strategi Perdagangan Momentum Multidimensional

- Strategi Trading Volatilitas Dinamis Berdasarkan Bollinger Band dan Pola Candlestick

- Strategi Deteksi Kesenjangan Nilai Adil Lanjutan dengan Manajemen Risiko Dinamis dan Keuntungan Pegang Tetap

- Strategi Trading Rebound RSI Dinamis dengan Model Optimasi Stop-Loss

- Strategi kuantitatif rebound over-sold RSI stop-loss ATR dinamis

- Strategi EMA Dual Lanjutan dengan Sistem Filter Volatilitas ATR

- Tren Zona Dinamis EMA Dual Mengikuti Strategi

- Multi-MA Crossover dengan RSI Dynamic Trailing Stop Loss Strategi Perdagangan Kuantitatif

- Strategi perdagangan momentum tren EMA ganda