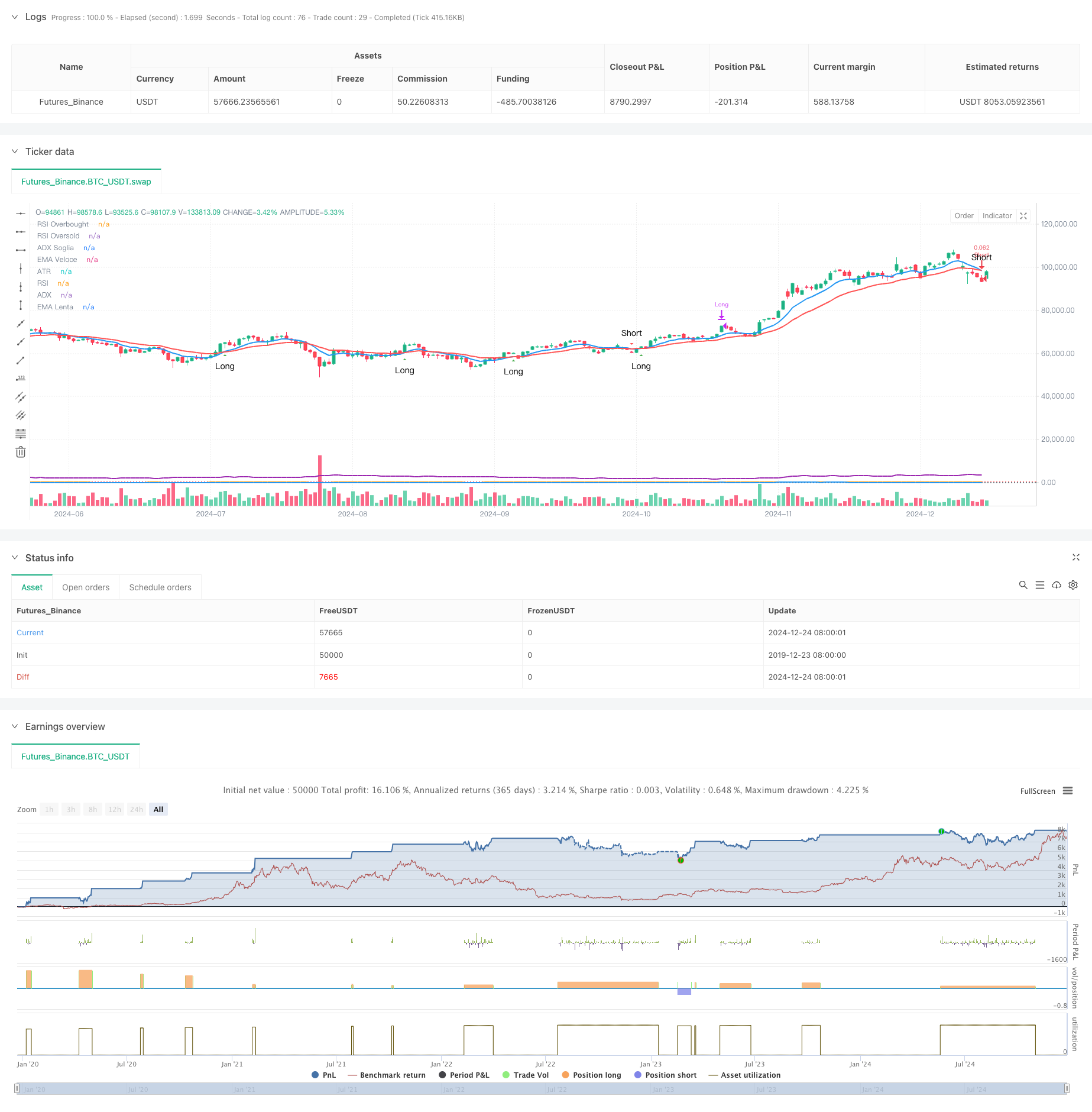

Ringkasan

Strategi ini adalah strategi perdagangan frekuensi tinggi berdasarkan jangka waktu 15 menit. Strategi ini menggabungkan beberapa indikator teknis, termasuk moving average eksponensial (EMA), relative strength index (RSI), average directional index (ADX) dan average true range (ATR), untuk mendapatkan sinyal perdagangan melalui sinergi indikator-indikator ini. Penangkapan akurat dan manajemen risiko yang dinamis. Strategi ini mengadopsi desain visual yang jelas, yang memudahkan pedagang untuk memantau kondisi pasar dan sinyal perdagangan secara real-time.

Prinsip Strategi

Logika inti dari strategi ini adalah menghasilkan sinyal perdagangan berdasarkan persilangan EMA cepat (9 periode) dan EMA lambat (21 periode). RSI (periode 14) digunakan untuk menyaring area oversold, ADX (periode 14) digunakan untuk mengonfirmasi kekuatan tren, dan ATR (periode 14) digunakan untuk menetapkan stop loss dan target profit secara dinamis. Kombinasi beberapa indikator teknis memastikan keandalan sinyal perdagangan. Kondisi masuk meliputi: panjang – EMA cepat melintasi ke atas EMA lambat dan RSI berada di bawah 70, dan ADX berada di atas 20; pendek – EMA cepat melintasi ke bawah EMA lambat dan RSI berada di atas 30, dan ADX berada di atas 20 tahun. Exit menggunakan pengaturan stop loss dan target keuntungan dinamis berdasarkan ATR.

Keunggulan Strategis

- Keandalan sinyal tinggi: Validasi silang beberapa indikator teknis secara signifikan meningkatkan akurasi sinyal perdagangan

- Manajemen risiko yang fleksibel: Pengaturan stop loss dan target keuntungan dinamis berdasarkan ATR, yang dapat disesuaikan secara otomatis sesuai dengan volatilitas pasar

- Peluang perdagangan yang luas: Kerangka waktu 15 menit memberikan banyak peluang perdagangan

- Tingkat visualisasi tinggi: Tata letak diagram dan tampilan sinyal yang jelas memudahkan pengambilan keputusan yang cepat

- Tingkat otomatisasi tinggi: Sistem sinyal lengkap mendukung eksekusi perdagangan otomatis

Risiko Strategis

- Risiko volatilitas pasar: Perdagangan frekuensi tinggi mungkin menghadapi risiko slippage di pasar yang bergejolak

- Risiko breakout palsu: Siklus jangka pendek dapat menghasilkan sinyal palsu, yang perlu disaring oleh ADX

- Risiko pengelolaan dana: Perdagangan yang sering dapat menyebabkan akumulasi biaya penanganan, jadi Anda perlu mengendalikan posisi Anda secara wajar

- Risiko teknis: Beberapa indikator dapat menghasilkan sinyal yang saling bertentangan dalam kondisi pasar tertentu

- Risiko eksekusi: Sistem perdagangan otomatis memerlukan lingkungan jaringan yang stabil dan kondisi eksekusi

Arah optimasi strategi

- Optimasi parameter indikator: Anda dapat mengoptimalkan parameter setiap indikator melalui pengujian ulang agar lebih sesuai dengan kondisi pasar tertentu

- Peningkatan penyaringan sinyal: Indikator volume dapat ditambahkan sebagai kondisi penyaringan tambahan

- Peningkatan kontrol risiko: Sistem manajemen posisi dinamis dapat diperkenalkan untuk menyesuaikan ukuran transaksi sesuai dengan fluktuasi pasar

- Optimalisasi jendela waktu: Jendela waktu perdagangan dapat disesuaikan secara dinamis sesuai dengan tahapan pasar yang berbeda

- Optimasi strategi stop loss: Mekanisme trailing stop loss dapat diperkenalkan untuk meningkatkan kemampuan perlindungan tingkat keuntungan

Meringkaskan

Strategi ini mencapai keseimbangan antara penangkapan sinyal dan pengendalian risiko dalam perdagangan frekuensi tinggi melalui sinergi beberapa indikator teknis. Desain visual yang jelas dan dukungan otomatisasi yang lengkap membuatnya lebih praktis. Melalui optimalisasi dan perbaikan manajemen risiko yang berkelanjutan, strategi ini diharapkan dapat mempertahankan kinerja yang stabil di berbagai lingkungan pasar. Meskipun ada risiko tertentu, risiko ini dapat dikendalikan melalui pengaturan parameter yang wajar dan tindakan pengendalian risiko. Agar strategi ini berhasil, para pedagang harus memiliki pemahaman mendalam tentang pasar dan terus berfokus pada risiko.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Scalping BTC Ottimizzato - Grafica Chiara", shorttitle="Scalp BTC Opt", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === 📊 INPUTS ===

// 📈 Medie Mobili

emaFastLength = input.int(9, title="EMA Veloce", minval=1)

emaSlowLength = input.int(21, title="EMA Lenta", minval=1)

// 💡 RSI

rsiLength = input.int(14, title="RSI Length", minval=1)

rsiOverbought = input.int(70, title="RSI Overbought")

rsiOversold = input.int(30, title="RSI Oversold")

// 📊 ATR (Stop Loss e Take Profit)

atrLength = input.int(14, title="ATR Length", minval=1)

stopATR = input.float(1.5, title="Stop Loss (ATR Multiplo)", step=0.1)

takeProfitATR = input.float(2.0, title="Take Profit (ATR Multiplo)", step=0.1)

// 🔀 ADX

adxLength = input.int(14, title="ADX Length", minval=1)

adxSmoothing = input.int(14, title="ADX Smoothing", minval=1)

adxThreshold = input.int(20, title="Soglia ADX per Trend Forte", minval=1)

// === 📊 CALCOLI PRINCIPALI ===

// 📈 Medie Mobili

emaFast = ta.ema(close, emaFastLength)

emaSlow = ta.ema(close, emaSlowLength)

// 💡 RSI

rsi = ta.rsi(close, rsiLength)

// 📊 ATR

atr = ta.atr(atrLength)

// 🔀 ADX tramite DMI con Smoothing

[adx, diPlus, diMinus] = ta.dmi(adxLength, adxSmoothing)

// === 📊 CONDIZIONI LONG E SHORT ===

// ✅ Long: EMA Veloce incrocia EMA Lenta al rialzo, RSI sotto 70, ADX > 20

longCondition = (ta.crossover(emaFast, emaSlow)) and (rsi < rsiOverbought) and (adx > adxThreshold)

// 🔻 Short: EMA Veloce incrocia EMA Lenta al ribasso, RSI sopra 30, ADX > 20

shortCondition = (ta.crossunder(emaFast, emaSlow)) and (rsi > rsiOversold) and (adx > adxThreshold)

// 📉 Stop Loss e Take Profit Dinamici

longStop = strategy.position_avg_price - (atr * stopATR)

longTarget = strategy.position_avg_price + (atr * takeProfitATR)

shortStop = strategy.position_avg_price + (atr * stopATR)

shortTarget = strategy.position_avg_price - (atr * takeProfitATR)

// === 🚀 INGRESSO E USCITA ===

// 🚦 Ingresso LONG

if (longCondition and strategy.position_size == 0)

strategy.entry("Long", strategy.long)

strategy.exit("TakeProfit/StopLoss Long", stop=longStop, limit=longTarget)

// 🚦 Ingresso SHORT

if (shortCondition and strategy.position_size == 0)

strategy.entry("Short", strategy.short)

strategy.exit("TakeProfit/StopLoss Short", stop=shortStop, limit=shortTarget)

// 🛑 USCITA MANUALE BASATA SU RSI

if (rsi > rsiOverbought and strategy.position_size > 0)

strategy.close("Long", comment="RSI Overbought Exit")

if (rsi < rsiOversold and strategy.position_size < 0)

strategy.close("Short", comment="RSI Oversold Exit")

// === 📊 VISUALIZZAZIONE GRAFICA OTTIMIZZATA ===

// 📈 MEDIE MOBILI ANCORATE ALLE CANDELE

plot(emaFast, title="EMA Veloce", color=color.blue, linewidth=2)

plot(emaSlow, title="EMA Lenta", color=color.red, linewidth=2)

// 📊 SEGNALI VISIVI ANCORATI ALLE CANDELE

plotshape(longCondition, title="Segnale Long", style=shape.triangleup, location=location.belowbar, color=color.green, text="Long", size=size.small)

plotshape(shortCondition, title="Segnale Short", style=shape.triangledown, location=location.abovebar, color=color.red, text="Short", size=size.small)

// 📊 RSI (Pannello Separato)

var float rsiPanel = na

rsiPanel := rsi

plot(rsiPanel, title="RSI", color=color.orange, linewidth=2)

hline(rsiOverbought, "RSI Overbought", color=color.red, linestyle=hline.style_dotted)

hline(rsiOversold, "RSI Oversold", color=color.green, linestyle=hline.style_dotted)

// 📊 ADX (Pannello Separato)

var float adxPanel = na

adxPanel := adx

plot(adxPanel, title="ADX", color=color.blue, linewidth=2)

hline(adxThreshold, "ADX Soglia", color=color.gray, linestyle=hline.style_dotted)

// 📊 ATR (Pannello Separato)

var float atrPanel = na

atrPanel := atr

plot(atrPanel, title="ATR", color=color.purple, linewidth=2)

// 🔔 ALERT

alertcondition(longCondition, title="Segnale Long", message="Entra Long Manualmente!")

alertcondition(shortCondition, title="Segnale Short", message="Entra Short Manualmente!")