AI ケーススタディ: ロングショート戦略

0

977

0

977

この記事では,高度なアルゴリズムを使用して,市場と相違して安定した業績を得ることを目的とした自動多空投資戦略である代替データ駆動投資 (ADDI) 戦略を改良するモジュールについて説明します.

このアルゴリズムは,多空戦略に関連したリスクを低減するために,カスタマイズされた深度ニューラルネットワークです.

なぜニューラルネットワークを使うのか?

背景について

について量化投資者しかし,最も重要で興味深い段階の1つが目前にあり,その中には無数の可能性が広がっています:このデータをどのように信号に変換するかです.

伝統的な統計的手法で仮説を検証したり,機械学習やディープラーニングなどの高度なアルゴリズムの領域を探索したりできます.いくつかのマクロ経済理論への執着が,外為 (FX) 市場でのその適用性を研究したいと思わせたり,FMZを理解する熱意が,量化投資への道を導いてくれるかもしれません.これらの研究経路のそれぞれが有効であるだけでなく,探索に値するかもしれません.

ETS方法

この例では,研究方向の選択において,ただ一つの指針があります.革新に挑戦する 。

石の山を大聖堂のように考えるとき,それは石の山ではなくなります. アントニオ・デ・サン・エクスペリ

この背後にある基本原理はとてもシンプルです. もし私たちが革新をしないなら,私たちは目立たないし,成功する確率は低下します. したがって,新しい戦略を策定する際には,従来の統計データに依存するか,会社の財務報告書からヒントを得ることにかかわるかに関わらず,私たちは常に新しい方法でそれを実現しようとします.

ニューラルネットワークの適応性や柔軟性により,特定の問題を解決する上で特に魅力的であり,これは革新的な技術の開発に役立つ.

これらの技術を使う方法はたくさんあります. しかし,魔法のような公式はありませんので,慎重に行動する必要があります. 努力のすべてと同様に,私たちは常に基礎から始めなければなりません.

今日のお題に戻ると,ディープニューラルネットワークの強力な機能を利用して,財務報告と歴史的な価格データをインプットとして使用してリスクを予測します.

このモデルでは

しかし,モデル性能を評価するには,歴史変動率などのより簡単な方法と比較します.

詳細に調べる前に,神経ネットワークのいくつかの重要な概念と,予測出力の分布を推論するためにそれらをどのように使用するかについて熟知していると考えましょう.

さらに,今日の目的のために,我々は,我々の基準に対する改善と,それを投資戦略に適用した後の結果のみに焦点を当てます.

したがって,時間序列データの不確実性を測定する後の記事では,将来の異なる時間帯で予想される価格リターンの分数を予測することで,企業のリスクを推定しようと試みます.私たちの例では,5日から90日の範囲です.

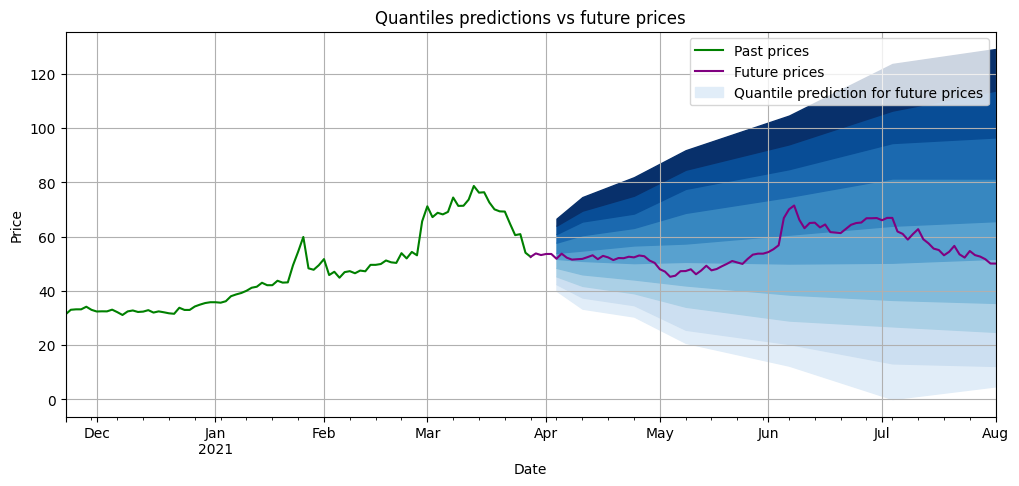

以下は,モデル訓練後に,異なる時間帯の未来分位数予測 (青) がどのように表示されるかを示す例です. 予測の分位数間隔が広いほど,私たちの投資リスクはより大きいです. 紫は,予測の後に実際に起こった状況です.

モデルを評価する

前述のように,我々の戦略で我々のモデルを使用する前に,我々は,過去の変動率の単純な変換を用いて得られた予測と,その予測を比較する. 過去の変動率の単純な変換は,複雑なアルゴリズムよりも優れているか?

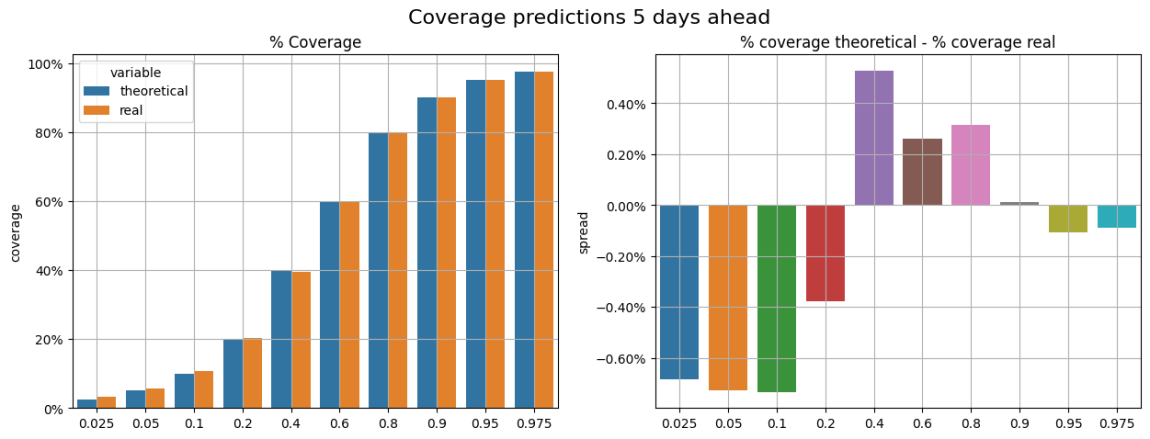

モデルと基準を評価するために,それらの分数予測と観察されたリターンを比較した.例えば,0.9分数に関するすべての予測のうち,平均で,その分数予測よりも低い価格リターンの確率は90%であると予想した.

下の図で評価しようとしたものがこれです (すべての結果はテストセットから) 左の図で理論的カバー率と実際のカバー率を比較できます. 右の図で,これらのカバー率 (理論的カバー率と実際のカバー率) の違いを表示しています.覆盖率の誤差例えば,0.2分数の場合,カバー率の誤差は0.4%近くで,これは,理論的には20%ではなく,平均で20.4%のデータがこれらの値以下に観測されていることを意味します.

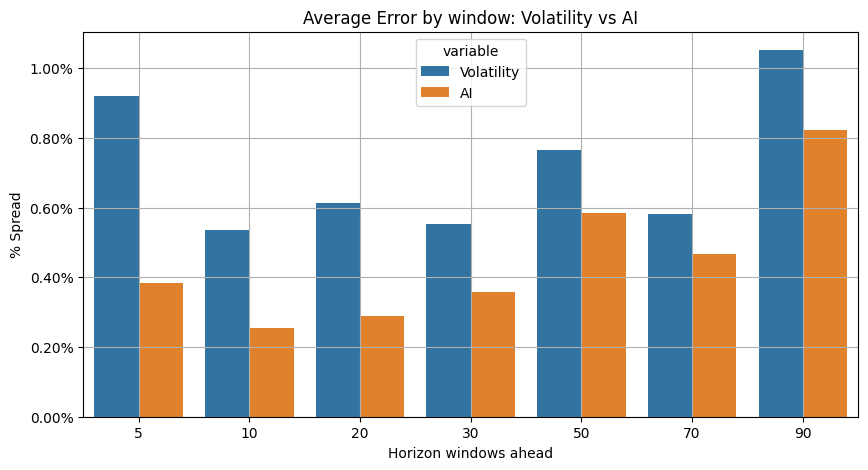

予測ウィンドウ (5日,10日…) で,すべての分数覆い誤差を平均し,基準テストとAIモデルで得られた結果を比較しました.ディープ・ラーニングのモデルが 優れていますモデルを導入する準備が整っています.

ADDIにAIを組み込むこと

ADDIは,ベータ中立の (ベータ値 ~ 0.1) リベラルポートフォリオで,看板市場や看板市場においてアルファを生成し,市場への純入口が限られ,リスクが低い.

この戦略の多頭部は,高品質で波動偏差が小さいものを選択する.したがって,在庫リスク評価は,この過程の重要な任務である.空頭では,リスク評価は,非常に高いリスクまたは非常に低いリスクのプロジェクトを回避しようとするので,重要な計算でもある.

戦略の多頭部と空頭部では,異なる計算サイクルの歴史的な変動率でリスクを測定できます.

ADDIのリスク分析を改良するために,現在のリスク計算プロセスを置き換え,以前から表示された深度ニューラルネットワークのアルゴリズムをテストします.

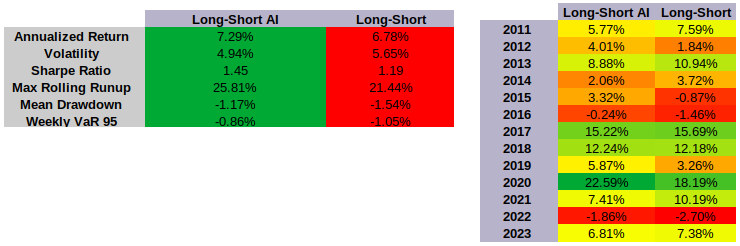

結果

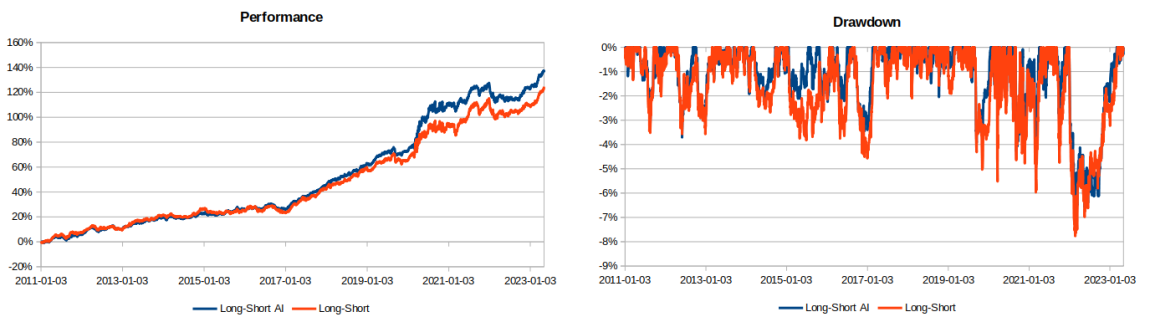

S&P 900指数要素を投資した多頭空頭戦略で新しい深層学習モデルをテストすると,性能とリスクの両方の結果がより良くなるのがわかります.

- 総利益率の数字はオリジナルの数字より高い

- 波動性が低下する

- シャープ比率の上昇

- リスクの減少 撤退とVaR

- ローリング成長率が最高で1年

結論は

この記事では,取引多空量化戦略 (ADDI) の改善に用いられる高度なアルゴリズムモデルの例を示しています. 量子投資製品の特定のタスクを改良し,より正確に管理するために,ニューラルネットワークをどのように使用するか説明しています.

しかし,このモデルの応用はこれ以上です. このアルゴリズムは,他の様々な戦略にも使えます. 例えば,最も高いシャープ比率を持つ企業を選択したり,ペア取引戦略を実行するために使ったりできます.

この記事へのリンクは http://quantdare.com/ai-case-study-long-short-strategy/